豆知識

原価計算はなぜ必要?面倒な計算をあえて行う理由とは

VIEW MORE

リアルな実務から学ぶ、経理のためのお役立ちサイト

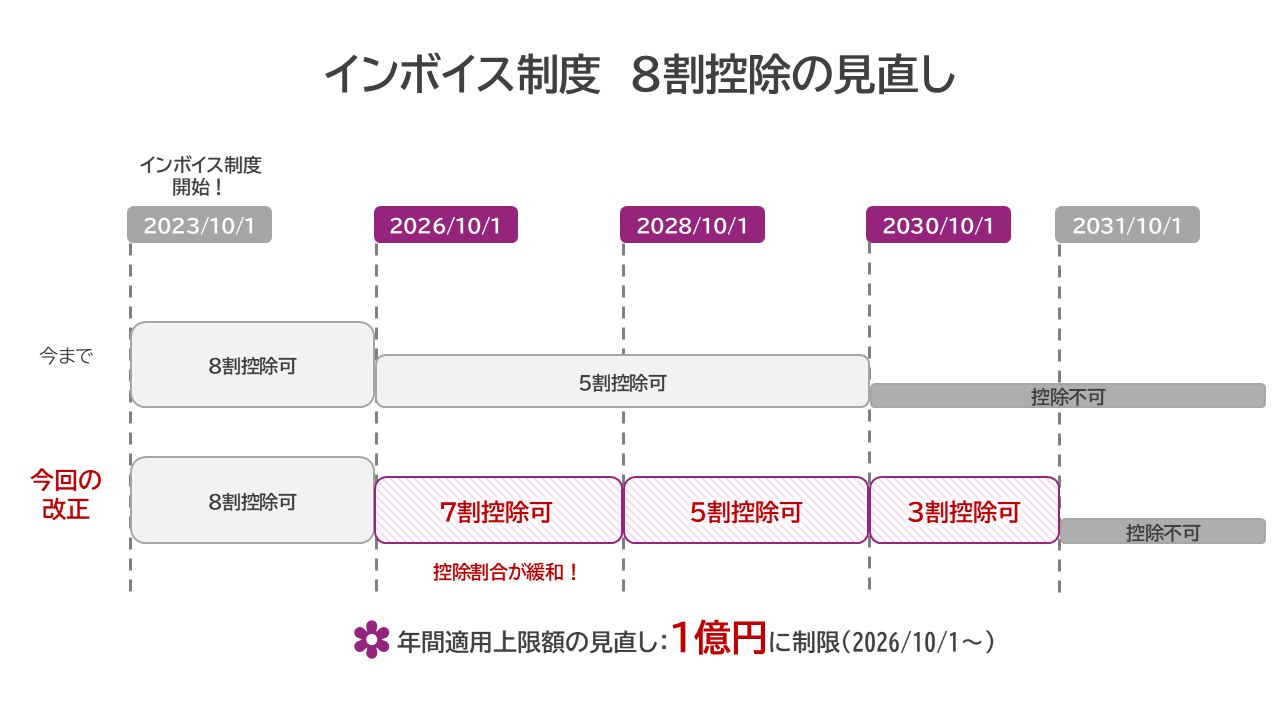

2023年10月から施行されたインボイス制度の開始に伴い設けられた、仕入税額控除の経過措置が2026年10月に切り替わります。

今回の見直しで押さえておきたいのは、主に次の2点です。

内容としてはシンプルな変更ですが、実務では「どの取引にどの控除率を適用するか」といった判断が発生するため、前回の改正時と同じように迷いやすい場面が出てくる可能性があります。

2023年の導入当時を振り返ってみると、制度そのものが難しかったというよりも、判断・確認・やり取りが想像以上に多かった、という印象を持っている経理の方も多いのではないでしょうか。当時は正解が分からないまま、とにかく業務を止めないことを優先し、目の前の対応を積み重ねる形で乗り切った、という会社も少なくありません。

そこで今回は、インボイス導入時を振り返って「あの時、判断に迷ったポイント」を、経理担当者の声をもとにケーススタディ形式で予習していきます。

ここからは、前回のインボイス対応で「判断に迷った」「大変だった」場面を振り返りながら、対処のポイントを見ていきましょう。

ケース①:役務の提供は9月に完了、支払いは10月以降になった場合は?

9月末締め・10月請求(または支払)の取引。

インボイス開始時に迷った出来事として一番多かったのが、この“期間またぎ”です。

この時現場では、「請求書が10月のためインボイスの対象?」「役務の提供が完了したのは9月なので対象外?」「支払基準で判断?」など判断に迷いやすいポイントとなりました。

【対応のポイント】基準は「取引が成立した日」で考える!

税区分の考え方は「取引が成立した日」基準で判断します。上記の例では、役務提供が完了した2023年9月が基準になるため、インボイス前の取引として扱う必要がありました。商品販売であれば商品を引き渡した日、工事であれば完成・引渡し日が基準になります。契約日や請求書の日付で判断してはいけないため、注意が必要です。

今回の改正では控除割合が80%のものと、70%のものが混在する可能性があるため、迷ったときは「取引が成立した日」はいつかを考える必要があります。

ケース②:1年分まとめて支払った保守費用、控除はいつのルールで考える?

1年分の保守契約を4月に一括支払いするなど、短期前払費用の処理では少し注意が必要です。

<例:今回の改正(2026年)で考えられるケース>短期前払費用に関しては、「費用は毎月発生するけれど、控除はどう判断すべきか分からない」「支払時点?それとも月割?」など判断に迷う方もいるのではないでしょうか。

【対応のポイント】短期前払費用と処理している場合は「支払時点」で判定!

このケースでは2026年4月時点の控除ルールを適用できるため、たとえ役務提供が改正後にまたがっても、支払時の控除割合(80%)で処理できるのが原則です。

2026年9月中に、今後1年分の費用を支払ってしまえば、その分は「80%控除」で処理できるケースもあるため、こうしたルールの活用を検討するなら今のうちに準備しておく必要があります。

ケース③:免税事業者だと思っていたら登録済みだった…どう処理する?

免税事業者だと思って処理していたら、実は相手が適格請求書発行事業者に登録していた。逆に、または、免税事業者にもかかわらず全額控除で処理してしまっていた…というケースです。

インボイス制度開始とともに適格請求書発行事業者に登録する事業者が増加したため、社内の情報更新が追い付かず、結果的に手戻りが発生した方も多いのではないでしょうか。

【対応のポイント】登録状況は常に最新の状態で判定する必要がある!

取引を行った時点での登録状況で控除割合を判断します。初期登録時の情報のまま更新していない、担当者だけが把握して属人化している場合はミスが起きやすく、修正が追い付かなくなります。そのため、取引先の登録状況は一度確認し終わりではなく、変更を前提に管理することが必要です。また、控除率が変わる今回、登録の有無で影響額がよりシビアに変わります。

対策として、主要取引先は一覧で管理する、定期的な確認ルール(3か月に1回など)を設定する、情報更新のフローを決める(誰が・どこに反映するか)などが挙げられます。

ケース④:会計システムでの入力はどうすればいい?

制度は理解していても、会計システムへの入力方法が分からない…というケースです。

改正内容は理解していても、「80%控除ってどう入力する?」「自動計算されるから何もしなくて大丈夫?」とシステムの仕様が分からず、手が止まってしまった方もいるのではないでしょうか。

使用している会計システムが、制度への対応はできても実際は設定変更が必要な場合や、登録方法が想定と異なる場合もあります。また、ベンダーに問い合わせても他社からの問い合わせも集中しており、すぐに回答が得られないこともあります。

【対応のポイント】実務は“システムで再現できて初めて回る”!

制度理解だけでは業務が回らない可能性があります。そのため、今のシステムがどのように対応するのか、仕様やリリース時期を早めに確認しておくことをおすすめします。

「ベンダーがなんとかしてくれる」ではなく、「ベンダーが提示する手順を、自社の運用に落とし込む時間はどれくらい必要か?」という視点を持つことが、今回こそ慌てないために必要です。

今回の改正は、控除割合と上限額という分かりやすい変更が中心です。一見するとシンプルに見えますが、実務では前回と同じように「この取引はどの時点で判断するべきか」「どの控除率を適用すればよいか」「取引先への確認はどこまで必要か」といった細かい判断や、やり取りに時間がかかる場面が出てきます。

だからこそ今回は、制度の内容を覚えること以上に、「前回どこで迷ったのか」「どんな場面で手が止まったのか」を一度振り返っておくことが、そのまま事前準備につながります。「過去にも対応に時間がかかった場面だ」と思い出せるだけでも、その後の対応スピードは大きく変わります。

2026年10月までに最低限確認しておきたいこと

【最低限チェックしておきたいポイント】

何からチェックすればよいか迷った場合は、まずはこの3つを確認してみましょう。

【イレギュラー対応に向けて確認しておくと安心なポイント】

最低限確認したいことに加えて、イレギュラー対応に向けて以下のポイントも確認しておくとより安心です。

まずは大枠を押さえて、余力で現場のつまずきポイントを減らしていきましょう。

少し振り返っておくだけでも、いざというときの動きやすさは大きく変わります。