- 電子帳簿保存法

徹底対策サイト

どこまで影響あり!?

7つの実務対策ポイント

ガイドダウンロード実務対策を確実にすすめるためのカギとなるポイントを解説!

電子取引の保存に対応できるように下記の流れで実務対策をすすめましょう。本来の目的であるDX対応(電子化・ペーバーレス化)を確実にすすめるためのポイントを解説します。

電子データで受領する場合の実務対策ポイント

1現状の取引内容を整理する

自社で存在する電子取引を把握するために、現状の取引内容を整理しましょう。

-

ポイント

まずは社内の電子取引を把握しましょう。

電子取引の電子データ保存を実現するためには、まず、自社でどのような電子取引があるのかリストアップする必要があります。社内のすべての電子取引をリストアップするのは大変なので、まずは、経理内で発生、管理している請求書・領収書から着手しましょう。

確認項目

-

◎取引書類…………… 請求書、領収書などどのような取引書類があるか?

-

取引書類ごとに以下の項目を確認しましょう。

-

◎授受方法…………… 取引先ごとに何で受け取っているのか? (PDF・EDI・クラウドサービス・FAX複合機など)

-

◎保存方法、場所…… 受け取ったものは、どのようにどこに保存しているのか?

-

◎件数………………… 月間、年間でどのくらいの件数なのか?

●電子データとは別に紙の原本を受領している取引先には、紙で送らないようにお願いしましょう

徐々に紙のやりとりを減らし、電子データで受け取ることができるようにしてゆきましょう。

紙での保管と電子の保管が混在すると業務の煩雑化に繋がるので、今のうちからできる限り電子データでの受領に変えていきましょう。 -

2電子データの保存方法を決定する

-

ポイント

タイムスタンプが付与できない場合は、事務処理規程の策定が必要です。

要件に従って電子データを保存するためには、先方か当方でタイムスタンプを付与するか、訂正削除の防止に関する事務処理規程によって運用するかが必要になります。タイムスタンプを付与できない場合は、事務処理規程による運用が基本となります。保存方法は取引ごとに異なっても問題ありませんので、4つの保存措置のうち、取引ごとに自社に適した保存方法を採用しましょう。

電子データの保存要件についてはこちら

3電子データの保存場所を決定する

-

ポイント

生産性向上の観点から、証憑収集・保管システムへの保存をおすすめします。

電子データの保存については、「日付・金額・取引先」での検索機能の確保が必要になります。具体的な保存方法は、証憑収集・保管のシステムに保存するか、自社のサーバ内のフォルダ等への保存となります。フォルダ等への保存の場合、ファイル名に規則性を持たせて内容を表示するか、もしくはExcelファイルで索引簿を作成して検索できるようにする対応が必要となるため、保存作業に手間がかかります。生産性の観点から、ファイル名の整備や索引簿の作成を行うことなく、自動で検索要件を満たすことができる証憑収集・保管システムの利用ををおすすめします。

システムを利用する場合、ここを確認!

-

◎十分な保存領域を確保しているのか

⇒国税関係書類は原則7年保管なので、7年間保存することを見据えて容量を試算して準備しましょう

-

◎電子データの一括ダウンロードができるのか

⇒税務職員による質問検査権に基づくダウンロードの求めに応じるためには必要

-

◎バックアップ体制が万全か?

⇒電子データ消失リスクへの備えましょう

-

◎複数年利用した場合のシステム利用料が妥当か?

⇒7年間保管(原則)を考慮して、あらかじめ利用料金を試算しましょう

-

4業務フローを考える

-

ポイント

紙に印刷することなく、電子データで経理に回せるフローにしましょう。

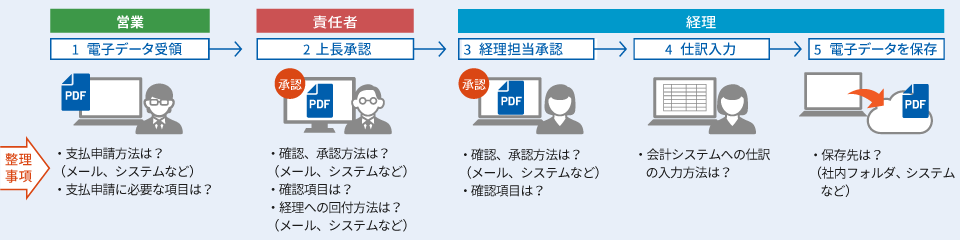

現状では電子データを紙に印刷して承認や経理に回すフローを採用している会社が多いと思います。しかし、電子データは電子データのまま保管する必要があるので、紙に印刷することなく一連の業務ができるよう、フローを検討しましょう。

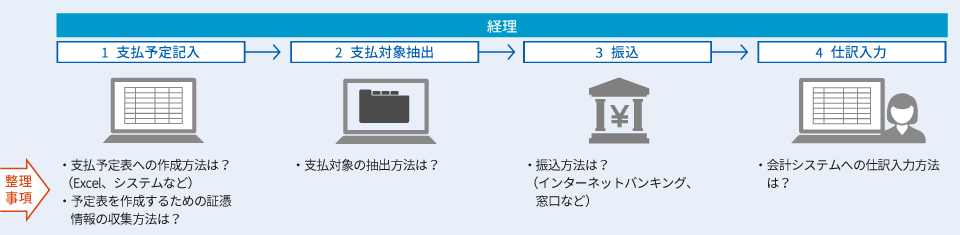

●できれば、支払業務フローも検討しましょう

支払業務は改正対応と直接の関係はありませんが、電子取引では今までのように紙を見ながら支払業務を行うことができなくなるため、どのように支払業務を行うのかフローを検討しましょう。

拡大表示

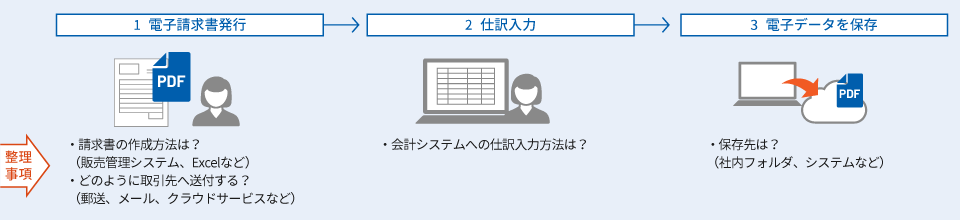

拡大表示●請求書発行フローも検討してみましょう

テレワークや郵政法改正、そしてインボイス制度を見据えて、取引先に対してPDFファイルなどの電子請求書を発行する会社が増えてきております。電子請求書を発行する場合も、電子取引として扱う必要がありますが、従来の紙に比べ発行にかかる手間と時間を大幅に削減できるため、この機会に請求書発行フローを見直してみましょう。

拡大表示

拡大表示

5規程等を備え付ける

制度要件を満たして保管するために、必要な規程・書類を用意しましょう。

-

事務処理規程作成する

-

事務処理規程を備え付けて運用する(措置四)場合は、国税庁が公開しているサンプルを参考に規程を作成しましょう。

国税庁各種規程等のサンプルはこちら

-

-

システムの処理を備え付ける

保存場所としてシステムを利用する場合は、システムや使用するパソコン等の操作説明書を備え付けておきます。

6関係者に周知し、運用を開始する

要件に沿った運用を進めるために、従業員や取引先に対して説明、周知しましょう。

-

従業員に周知する

事務処理規程を用いて電子取引に関する取扱いルールを従業員に説明し周知します。

-

取引先に周知する

データとは別に紙の原本を受領している取引先には、紙を送らないで欲しいとお願いするようにしましょう。

紙で受領した場合の実務対策ポイント

1スキャナ保存制度を活用する

-

ポイント

紙の書類はスキャンして電子化、ペーパーレス化に取り組みましょう。

取引先から受領した紙の請求書・領収書は、スキャナ保存制度を活用することで、紙の原本を廃棄できるようになります。スキャナやスマートフォンで読み取って電子化に取り組むことで、印刷や紙の保管コストなどペーパーレス化によるコスト削減の効果が期待できます。

2書類のスキャン方法と仕訳の入力方法を決定する

-

ポイント

書類を受領後、仕訳を入力する前にスキャンを行うようにしましょう

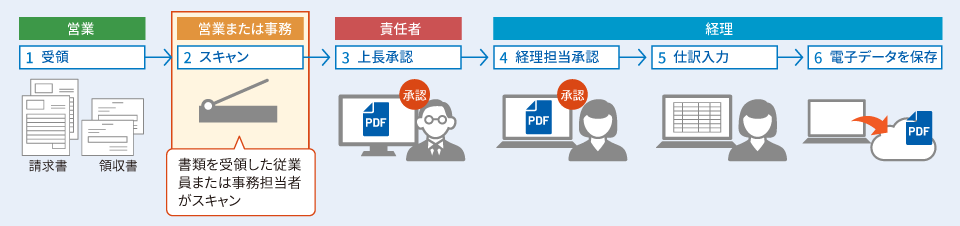

書類を受領後、仕訳を入力する前にスキャンし、電子データを見ながら仕訳を入力することができれば、電子取引と同じフローで業務を回すことができるようになります。

※取引量が多い企業であれば、紙を見ながら仕訳を入力してから、まとめてスキャンして仕訳に紐づける方が効率的ですが、そのための機能が備わったシステムが必要となります。

3業務フローを考える

-

ポイント

スキャンしたデータで経理に回せるフローにしましょう。

証憑収集・保管システムを活用して、スキャンしたデータで承認や経理に回せるフローにしましょう。スキャナ保存制度の活用により、ペーパーレス化や入力業務の削減を実現できるようになります。

拡大表示

拡大表示

4必要となるシステム機器の準備をする

保存要件を満たす機器やシステムの準備をしましょう。

5規程等を備え付ける

-

(業務処理サイクル方式を採用する場合)要件を満たすために必要な「スキャナによる電子化保存規程」、「国税関係書類に関する事務の手続を明らかにした書類」を国税庁が公開しているサンプルを参考にして作成しましょう。

国税庁各種規程等のサンプルはこちら

6関係者に周知し、運用を開始する

要件に沿った運用を進めるために、従業員に対してスキャナ保存に関する取扱いルールを説明、周知しましょう。

もっと詳しく!改正電子帳簿保存法まるわかりガイドブック

-

専門家監修のガイドブックです。

<主な内容>

・電子帳簿保存制度を理解する

・電子帳簿等保存制度を理解する

・スキャナ保存制度を理解する

・電子取引保存制度を理解する

・インボイス方式と電子化との関係

・電子化、ペーパレス化の実践ポイントを知る

<巻末付録>実務対策チェックリスト【監修】アクタス税理士法 代表社員 加藤 幸人

【執筆協力】 税理士 飯塚和正 / 税理士 藤田益浩 / システムコンサルタント 坂本 敏文