1. 制度の概要と企業が押さえるべきポイントはココ!

消費税改正の概要

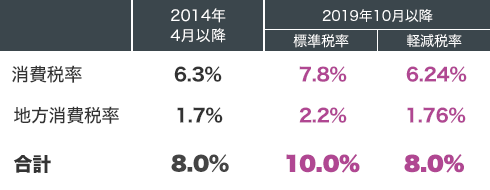

消費税率の改定と複数税率制度の導入

消費税10%の増税に伴い軽減税率が同時に導入されます。

標準税率10%(消費税7.8% 地方消費税2.2%)と軽減税率8%(消費税6.24% 地方消費税1.76%)の複数税率を管理するために、税率毎に区分した記帳「区分経理」が必要となります。

従来の8%と軽減税率8%は内訳の消費税率・地方消費税率が異なる

=区分けして管理する必要がある。

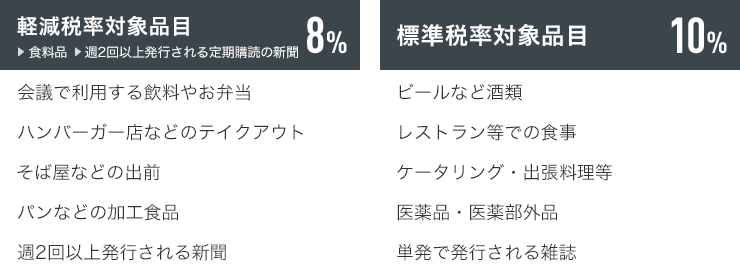

すべての課税事業者に大きな影響を与える軽減税率がスタート

軽減税率は食品表示法に規定する食品(酒税法に規定する酒類を除く)の譲渡と、週2回以上発行される定期購読の新聞が該当します。特に食品については外食やケータリングは軽減税率対象とならず、標準税率が適用されるなど複雑な判断が必要となるため、ミスなく正確な経理処理を行う為に対象品目を正しく理解しておく必要があります。

購入の「経費」も対象となるため、すべての事業者に影響がある。

また、同じ品目でも軽減税率と標準税率が混在するケースが存在する。

区分記載請求書及び適格請求書等保存方式の導入

・区分記載請求書等保存方式(2019年10月~)

軽減税率がはじまると、軽減税率対象品目の販売がある場合は区分記載請求書を発行する必要があります。仕入税額控除を受けるためには、軽減税率の適用対象となる資産の譲渡等か、それ以外のものかの区分を明確にするための記載事項を追加した帳簿及び請求書等の保存が必要となります。

・適格請求書等保存方式(2023年10月~)

さらに2023年からは仕入税額控除の要件として、適格請求書の保存が必要となります。適格請求書とは「売手が買手に対して正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書、その他これらに類する書類を指します。売手は一定の場合を除き、買手の求めに応じて適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課せられます。

区分記載請求書と適格請求書の2段階の請求書対応が必要となります。

また、適格請求書は発行義務が課せられるため、すべての企業で対応が必要です。

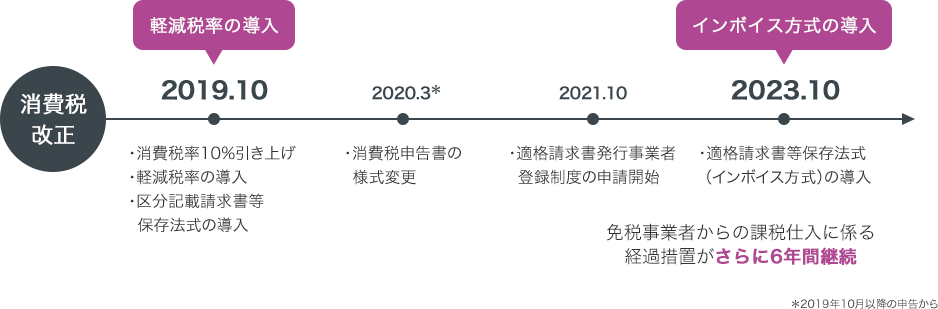

消費税改正のスケジュール

2019年10月からはじまり、2023年10月の適格請求書等保存方式の導入まで、企業に大きな影響を与える制度改正が段階的に実施されます。業務対策はもちろん、システム対応も含めた計画的な対策が必要です。

2019年の消費税10%引き上げ・軽減税率の施行から適格請求書への対応まで、

段階的かつ継続的な対応準備が必要。

消費税10%・軽減税率が施行されると、単なる税率改定に止まらず、

すべての課税事業者が適格請求書の対応まで

継続的な対応が求められます。