担当業務別のポイント整理

今回の消費税税率の引き上げは、税率が単純に10%に上がるだけではありませんので、業務に与える様々な影響があります。

軽減税率制度が導入により、標準税率10%と軽減税率8%と、消費税が初めて複数の税率となります。そのことにより請求書の記載内容が変わります。さらにインボイス制度が導入されます。今回も、税率引き上げに伴う経過措置がありますので、その影響も考えておく必要があります。さらに今後、種々の景気対策が検討されていますのでその対応も準備しておく必要があります。

- 軽減税率制度の導入の概要

-

取引の内容によって消費税がかかるか、かからないかという判断は今までも必要でした。

しかし、今回の軽減税率制度の導入によって、消費税は「複数税率」になりますので、これからは取引の品目によって消費税の税率が変わるということを考えていく必要があります。

軽減税率の導入初期においては、取引品目における税率判断に、混乱が生じるものと考えられます。※ 制度の概要については、ワンポイント講座第1回「消費税改正の概要と、企業が押さえるべきポイントまとめ」をご覧ください。

- 軽減税率のために

会社対応すべき事項 -

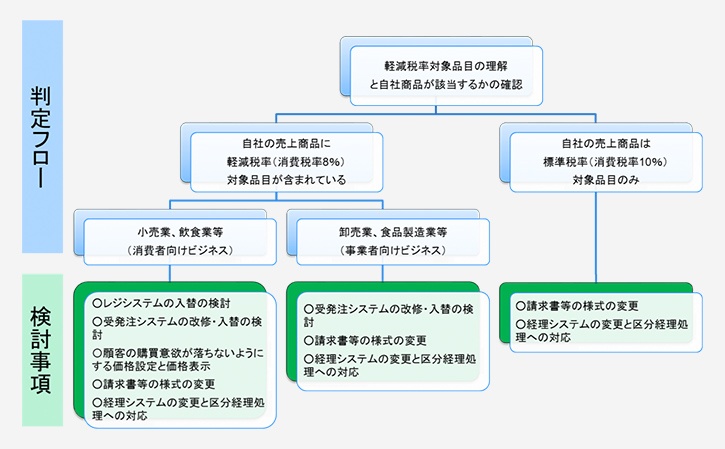

まずは、標準税率10%と軽減税率8%の品目をしっかりと区分けすることから始まります。業務における検討すべき事項をビジネス別にフローチャートにまとめると次のようになります。

- 軽減税率制度における

担当業務別のポイント -

軽減税率制度の導入が業務段階でどのような影響をあたえるのか、担当業務別に整理してみました。

業務内容 業務に影響を与える重要ポイント 仕入・製造

・加工- 仕入管理や生産管理システムの商品等マスターにおいて8%と10%の品目に区分けして登録する必要がある

- 販売管理システムとも連動する一連のシステムの場合、仕入れ時と販売時の税率区分の区分けが必要になる

- 仕入れ検品時における税率区分が正しく記載されているかのチェックが必要になる

販売・営業 - 消費者向け小売業において、購買意欲が下がらない価格設定と価格表示をどうするかの検討が必要になる

- 消費者向け小売業において、レジシステムに商品ごとの税率区分のマスター登録が必要になる

- 割引券等による値引き販売の場合には、値引き額を税率区分ごとにどのように配分するか検討をする必要がある

- 販売管理システムの商品等マスターにおいて8%と10%の品目に区分け、登録する必要がある

- 発行する請求書が、区分記載請求書や適格請求書の要件を満たす内容が表示されているか確認する必要がある

- スーパーなどのレジシステムからレシートは、適格簡易請求書等の要件を満たす内容が表示されているかを確認する必要がある

- 売上値引や返品など売上に係る対価の返還等があった場合の適格返還請求書の交付について検討を行う必要がある

経理 - 仕入管理システム、売上管理システムと経理データの連動がされていない場合、分断されたデータにおいて経理処理で再度、税率区分ごとの仕訳処理が必要になる

- 経費精算、従業員の立替経費精算において、請求書や領収証の内容にもとづき適用税率を判断し仕訳処理を行う区分経理が必要になる

- 仕訳処理段階における消費税区分が複数になるため、使い分けをしっかり理解する必要がある

- 消費税申告時は、区分経理に基づいた消費税額計算が必要になる

- 請求書の記載内容が変わり、

さらにインボイス方式が

導入される -

複数税率になることに伴って請求書の記載の内容を変更する必要があります。

2019年10月からは、売上側は、区分記載請求書等の発行が必要になります。

受け取った仕入側が、仕入税額控除を受けるためには、区分経理された帳簿と区分記載請求書等の保存が必要となります。さらに2023年10月からインボイス方式に入り、消費税法において、売上側が適格請求書等を発行することが義務づけられます。受け取った仕入側においては、区分経理された帳簿と適格請求書等の保存が必要となります。

- 税率引き上げに伴う

経過措置もある -

消費税が5%から8%に上がる際にも経過措置がありましたが、今回10%への引き上げの際にも同様な経過措置が設けられております。

例えば、一定の請負工事では、税率が10%に上がる半年前の2019年3月31日までの間に締結した一定の請負契約に基づく工事については、引き渡しが2019年10月1日以後であっても8%となる経過措置があります。

経過措置がある取引は、旅客運賃等、電気料金等、請負工事等、資産の貸付け、指定役務の提供、予約販売に係る書籍等、特定新聞、通信販売、有料老人ホーム、特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等、になります。

- 景気対策がもたらす

影響も考える -

消費税が5%から8%に上がる際には、駆け込み需要と反動減というかたちで、景気に大きな影響が出ました。そこで今回は、様々な景気対策が検討されています。

・税率引上げ後の一定期間、中小小売業に対しポイント還元の新手法で支援

・商店街の活性化のための対策

・消費税引上げ前後に柔軟に価格付けができるよう、ガイドラインを整備

・中小企業が取引先に対して、消費税を円滑に転嫁できるような対策

・税率引上げ後の自動車の購入、保有に係る税負担の軽減について検討

・税率引上げ後の住宅の購入についてメリットが出るよう施策を準備

・国民的な関心事となっている防災・減災、国土強靱化のための緊急対策

景気対策の詳細は、今後決まってきますので、会社の実務に影響のある内容に関しては、動向に注意を払うとともに、早めの準備を行っていきましょう。

[本サイトの監修&ワンポイント講座執筆]

アクタス税理士法人 代表社員 税理士加藤 幸人 氏

税理士、公認会計士、社会保険労務士など約150名で構成するアクタスグループの代表を務める。税理士は、「接客・サービス・コンサル業」であるという考えにもとづき、いつもお客様の立場で徹底的に考えた経営視点でのコンサルティングを提供している。セミナー講師も多数行っており、OBC主催の消費税セミナーでも評価が高くわかりやすいと好評を博している。