間違えやすい軽減税率対象品目

- 軽減税率の概要

-

2019年10月1日からの消費税率の引き上げの際に新たに導入されるのが「軽減税率制度」です。標準税率の10%に対して、軽減税率は8%となります。軽減税率の対象となる取引は、「飲食料品の譲渡」と「新聞」の譲渡です。今回はこの軽減税率8%の対象品目について確認していきます。

- 新聞の譲渡

-

最初に「新聞」を押さえてしまいましょう。まずは定義です。

「軽減税率の対象となる新聞の譲渡とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づく譲渡をいう。」

スポーツ紙でも、業界紙でも、日本語以外の新聞であっても週2回以上発行される予定のもので定期購読契約であれば軽減税率の対象です。これに該当しない駅やコンビニで売っている新聞は、軽減税率8%の対象とはならず標準税率10%です。

さらに、私達がスマホで見るようなインターネットを通じて配信する電子版の新聞は、「電気通信利用役務の提供の提供」に該当し、「新聞の譲渡」に該当しないことから軽減税率の適用対象となりません。標準税率となります。

- 飲食料品の譲渡

-

次は、飲食料品の譲渡ですが、これは飲食料品の譲渡と外食などの線引きが、非常に難しくなっています。まずは定義です。

「軽減税率の対象となる飲食料品とは、食品表示法に規定する食品(酒税法に規定する酒類を除く。)をいい、食品と食品以外の資産が一の資産を形成し又は構成しているもの(その一の資産に係る価格のみが提示されているものに限る。「一体資産」という。)のうち一定の要件を満たすものも含む。」

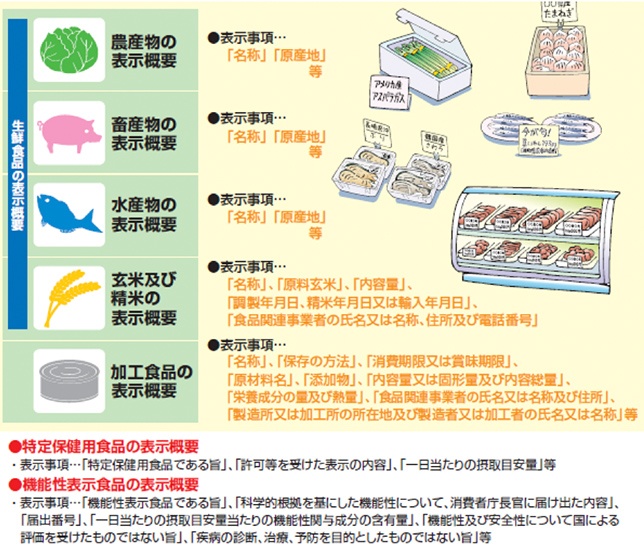

この定義の基本は、「食品表示法に規定される食品」となります。この場合の「食品」とは、人の飲用又は食用に供する全ての飲食物から「医薬品、医薬部外品、再生医療等製品」を除いたもので、食品衛生法に規定する「添加物」を含むとされています。食品表示法は、食品の分類ごとに、その表示基準を定めた法律になります。

みなさんが食品を購入する際、そこには原料等のラベルが貼られていますが、その表示があるものが軽減税率の対象となる飲食料品ということになります。

※消費者庁「早わかり食品表示ガイド」より

- 酒税法に規定する酒類は

標準税率 -

食品表示法に規定する食品からは、括弧書きで「酒税法に規定する酒類」が除かれています。

すなわち、お酒は標準税率10%ということになります。「酒類」に該当するかどうかは、アルコール分一度以上であるかどうかでの判断となります。

「みりん」は、アルコール分一度以上なので標準税率10%、「みりん風調味料」は、アルコール分一度未満なので軽減税率8%となります。■酒税法による酒類の定義 第二条 この法律において「酒類」とは、アルコール分一度以上の飲料(薄めてアルコール分一度以上の飲料とすることができるもの(略)又は溶解してアルコール分一度以上の飲料とすることができる粉末状のものを含む。)をいう。

- 一体資産とはいったい何?

-

飲食料品の定義の後半に記載のあったのが「一体資産」です。おもちゃ付きのお菓子や、ティーカップ付き紅茶などがこの一体資産に該当します。一体資産の定義は、次のとおりです。

①食品と食品以外の資産があらかじめ一の資産を形成し又は構成しているもの

②一の資産に係る価格のみが提示されているものおもちゃ付きのお菓子は、お菓子とおもちゃが一体となって1つの商品を構成していますが、商品の値段は150円とか1つしかついていませんので、それがお菓子なのかおもちゃなのか決めないといけないです。

一定の要件である次を満たす場合には軽減税率8%となります。

①一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

②一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合として合理 的な方法により計算した割合が3分の2以上であることおもちゃ付のお菓子は、150円とかですので1万円以下であります。

さらに、お菓子の価額の割合が3分の2以上であれば、「おもちゃ付のお菓子はお菓子である」と判断され、軽減税率8%の対象ということになります。

国税庁が、飲食料品の範囲をわかりやすく絵にまとめてくれました。

※国税庁「よくわかる消費税軽減税率制度」(平成30年7月)より

[本サイトの監修&ワンポイント講座執筆]

アクタス税理士法人 代表社員 税理士加藤 幸人 氏

税理士、公認会計士、社会保険労務士など約150名で構成するアクタスグループの代表を務める。

税理士は、「接客・サービス・コンサル業」であるという考えにもとづき、いつもお客様の立場で徹底的に考えた経営視点でのコンサルティングを提供している。

セミナー講師も多数行っており、OBC主催の消費税セミナーでも評価が高くわかりやすいと好評を博している。