適格請求書発行の導入にあたって

- 消費税率引上げ後の

請求書等について -

2019年10月1日から消費税が10%に引き上げられると同時に、飲食料品等に対して軽減税率8%が導入され、消費税は複数税率になります。

請求書や領収書を受領する買手側は、税率ごとに区分して記帳する区分経理が求められるため、売手側は、税率ごとの取引金額を記載した請求書等を発行すること必要になり、それに対応するために請求書等の様式や記載事項を変更していく必要があります。

まずは2019年10月からは複数税率に対応した「区分記載請求書等」の発行が必要になり、さらに4年後の2023年10月からは、インボイス方式となりますので、ここからは「適格請求書等」の発行が義務づけられるようになります。今回はこの2つの「請求書」についてまとめていきます。

- 区分記載請求書等保存方式

-

区分記載請求書等保存方式は、その後の適格請求書等保存方式の導入のための準備期間とも言えます。

期間 売手側 請求書等の発行 買手側 請求書等の受取 2019年10月1日から

2023年9月30日まで区分記載請求書等の発行 帳簿及び区分記載請求書等の

保存が仕入税額控除の要件となる■買手側

買手側は、仕入税額控除を受けるために、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります。帳簿には、現行の帳簿の記載事項に加え「軽減対象資産に係るものである旨」を記載します。■売手側

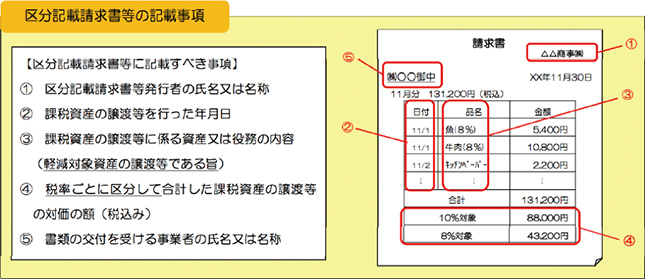

発行する区分記載請求書等には、現行の請求書等の記載事項に加え、以下の2つの事項の記載が必要になります。

①課税資産の譲渡等が軽減税率対象資産に係るものである場合にはその旨

②軽減税率と標準税率との税率の異なる毎に合計した課税資産の譲渡等の対価の額(税込み)区分記載請求書等保存方式のポイント

区分記載請求書等保存方式では、買手側は、区分記載請求書等に追加記載事項である①軽減税率対象資産の譲渡等である旨、②税率の異なる毎に合計した税込み対価の額の記載がなかった場合、①②の内容を追記することで仕入税額控除を行うことが可能となっています。

また、売手側において、軽減税率の適用対象となる商品の販売がない場合には、①の軽減対象資産の譲渡等である旨の記載は不要ですし、今までどおり取引金額の税込価格の記載があれば、結果として②の税率の異なる毎に合計した税込み対価の額の記載があることになりますので、今までの請求書を変更しなくて良いことになります。

※国税庁「消費税軽減税率制度の手引き」30年8月版より

- 適格請求書等保存方式

-

2023年10月からはインボイス方式である適格請求書等保存方式になります。まったく新しい制度の導入となりますので注意が必要です。ここからは、売手側は、軽減税率対象の商品などの販売をしているか否かに関わらず適格請求書等を交付することが、法律上義務づけられることになります。

期間 売手側 請求書等の発行 買手側 請求書等の受取 2023年10月1日から 適格請求書等の発行が義務づけされる 帳簿及び適格請求書等の保存が仕入税額控除の要件となる ■買手側

買手側は、仕入税額控除を受けるために、区分経理に対応した帳簿及び適格請求書等の保存が必要となります。帳簿に、「軽減対象資産に係るものである旨」を記載することは、区分記載請求書等保存方式と同様に必要となります。

インボイス方式では、インボイスに消費税額の記載があった場合に仕入税額控除ができます。すなわち、適格請求書でない請求書では仕入税額控除ができませんので、適格請求書を発行できない免税事業者から仕入は、仕入税額控除ができなくなります。■売手側

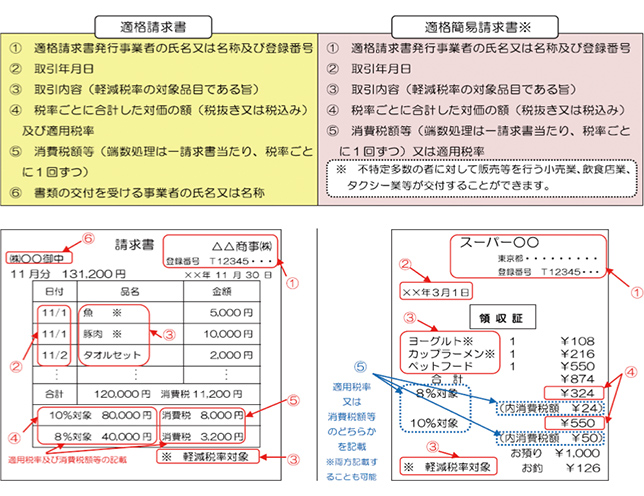

売手側が発行する適格請求書等には、区分記載請求書等の請求書等の記載事項に加え、さらに以下の2つの事項の記載が必要になります

①適格請求書等発行事業者の登録番号

②税率ごとの適用税率及び消費税額等

現行の請求書等に加えると、区分記載請求書等での追加記載事項を含めて4点の追加記載が必要となりますのでご注意ください。なお、適格請求書等は、その「様式」は法令で定められておらず、「必要な事項」が記載されていれば適格請求書等に該当します。現在の請求書を、適格請求書等の要件に則った請求書に変更をしていただく必要があります。

なお、スーパーなどの小売業やタクシー業は、「適格簡易請求書等」の発行が認められており、「消費税額等」又は「適用税率」のどちらかの記載があればいいので、その点が簡易となる部分になります。適格請求書等保存方式のポイント

1.交付義務(売手側)

売手側になる適格請求書発行事業者は、適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。また、交付した適格請求書に誤りがあった場合には、修正した適格請求書を交付しなければなりません。 2.値引き、返品、割り戻し等があった場合(売手側)

適格請求書発行事業者は、課税事業者に返品や値引き等の売上げに係る対価の返還等を行う場合、「適格返還請求書」の交付義務が課されています。 3.適格請求書の交付義務が免除される取引がある(売手側)

公共交通機関である船舶バス鉄道等による旅客の運送で3万円未満の取引や、自動販売機による課税資産の譲渡等で3万円未満の取引や、郵便切手を対価とする郵便サービスなど一定の取引については、適格請求書の交付義務が免除されます。 4.帳簿への記載と保存をもって仕入税額控除が認められる場合がある(買手側)

適格請求書の交付義務が免除される取引や、従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等の課税仕入れなどについては、帳簿のみの保存で仕入税額控除が認められます。 5.消費税額等の1円未満の端数処理について(売手側)

適格請求書の記載事項である消費税額等については、一の適格請求書につき、税率ごとに1回の端数処理を行い、一の適格請求書に記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行い、その合計額を消費税額等として記載することは認められません。なお、切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。【適格請求書等の記載事項】

※国税庁「消費税軽減税率制度の手引き」平成30年8月版より

- 適格請求書発行事業者の登録

-

適格請求書を発行できるのは適格請求書発行事業者のみです。税務署に「適格請求書発行事業者の登録申請書」を提出し、税務署から「登録番号」の通知を受ける必要があります。なお、登録番号は、インターネットを通じて公表をされます。適格請求書発行事業者の登録は制度が導入される2年前の2021年10月1日から開始されます。

なお、その登録番号ですが、法人番号を有する課税事業者におきましては、「T+法人番号(13桁)」となります。

適格請求書を発行できるためには、たとえ消費税等の申告を引き続き行っている事業者であっても、必ず申請を要することになるので、ご注意ください。

適格請求書の導入は単なる請求書の様式変更だけでなく、非常に大きな影響があります。

システムの改修を含め、はやめの対応をおすすめします。

[本サイトの監修&ワンポイント講座執筆]

アクタス税理士法人 代表社員 税理士加藤 幸人 氏

税理士、公認会計士、社会保険労務士など約150名で構成するアクタスグループの代表を務める。

税理士は、「接客・サービス・コンサル業」であるという考えにもとづき、いつもお客様の立場で徹底的に考えた経営視点でのコンサルティングを提供している。

セミナー講師も多数行っており、OBC主催の消費税セミナーでも評価が高くわかりやすいと好評を博している。