2. 軽減税率対象品目の整理

軽減税率制度

軽減税率は飲食料品の譲渡及び週2回以上発行される定期購読の新聞の取引が対象となります。特に飲食料品に関しては非常に細かく分類されているため、正しく理解し正確に消費税を計上していくことが重要となります。

軽減税率の判定基準

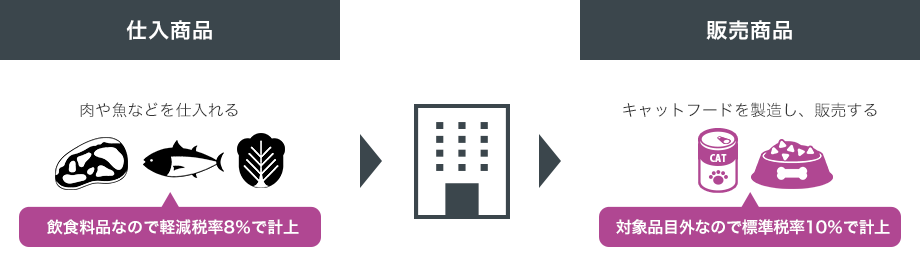

軽減税率8%か標準税率10%のどちらを適用すべきかは取引を行うタイミングで判断します。したがって、製造業などで飲食料品以外のものなどを製造するために仕入れた食料品などは、仕入れのタイミングでは食料品のため軽減税率8%が適用されることとなります。

軽減税率の対象かどうかは、取引を行うタイミングで判定!

飲食料品の定義と対象品目の整理

軽減税率の対象となる飲食料品は、「食品表示法に規定する食品」となります。ただし、酒税法に規定する酒類は除くとなっています。また、おまけの付いたお菓子など食品と食品以外の資産が一体となっているものについては一定の要件を満たす場合のみが対象となるなど、細かく分類されます。

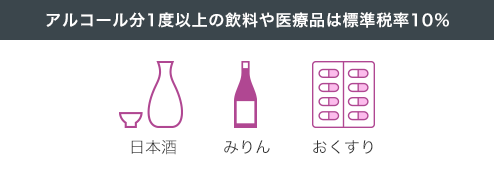

・酒、薬は軽減税率対象外

酒税法に規定する酒類(アルコール分一度以上の飲料)や「医療品」「医療部外品」「再生医療等製品」は軽減税率の対象とはならないため標準税率10%で計上する必要があります。

・外食は軽減税率の対象とならない

飲食店が食事を行うための椅子やテーブルなど飲食を行うための設備を提供し、その場所で食事を行う場合は外食扱いとなり軽減税率の対象とはなりません。また、フードコートなど食料品を提供する事業者と飲食設備を管理する者が異なる場合でも、その設備を利用して飲食する場合は外食同様、軽減税率の対象とはなりません。

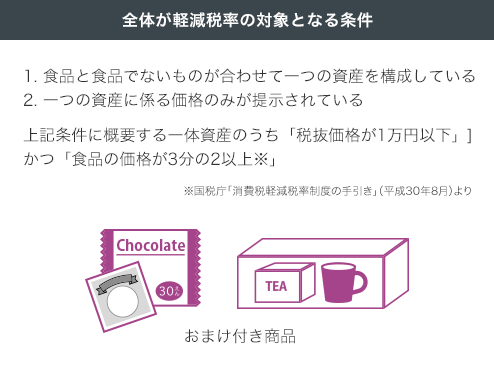

・一体資産は一定の条件を満たせば全体が軽減税率の対象に

おまけ付きのお菓子など食料品と食料品でないものが合わせて一つの資産となっている場合、税抜価格が1万円以下かつ食品の価格が3分の2以上であれば全体が軽減税率の対象となります。

しかし、ケーキ屋さんの保冷材など、別途対価が発生する場合は、保冷材は軽減税率の対象とはなりません。

軽減税率の対象品目は非常に複雑です。

あらかじめ自社の取扱商品を確認しておきましょう。