3. 適格請求書等保存方式の導入

適格請求書等保存方式は、請求書を発行する売り手側だけでなく、買い手側にも影響があるため、買い手側の対応を含めて整理していきます。

記載事項等の要件整理

区分記載請求書と適格請求書の違いをそれぞれ確認しておきましょう。特に適格請求書は交付義務が発生するなど、記載項目の違い以外にも注意が必要です。

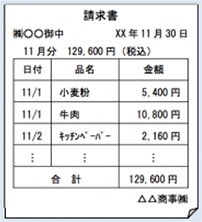

| 請求書等保存方式 現行 |

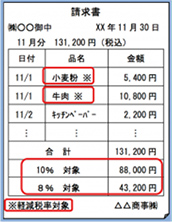

区分記載請求書等保存方式 2019年10月~ |

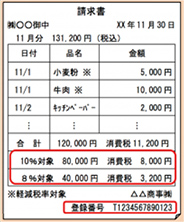

適格請求書等保存方式 2023年10月~ |

|

|---|---|---|---|

| 税率 | 8.0% (消費税率6.3% 地方消費税率1.7%) |

標準税率10.0% (消費税率7.8%、地方消費税率2.2%) 軽減税率 8.0% (消費税率6.24%、地方消費税率1.76%) |

|

| 仕入税額 控除の要件 |

帳簿及び請求書等の保存が要件 ※ 免税事業者からの仕入税額控除可 |

帳簿及び区分記載請求書等の保存が要件 ※ 免税事業者からの仕入税額控除可 |

帳簿及び適格請求書等の保存が要件 ※ 免税事業者からの仕入税額控除不可(経過措置あり) ※ 適格請求書等の発行事業者登録は2021年10月開始 |

| 発行義務 | 交付義務なし ※ 免税事業者も発行可 |

交付義務なし ※ 免税事業者も発行可 |

交付義務あり ※ 免税事業者は発行不可 |

| 請求書等の記載事項 |

・発行者の氏名又は名称

|

左記に加え ※上記の①②は交付を受けた事業者の追記可

|

左記に加え ※「税率ごとに区分して合計した課税資産の譲渡等の対価の額 」は税抜価額又は税込価額

|

※ 国税庁「消費税軽減税率制度の手引き」(平成30年8月)より一部加工

仕入税額控除を受けるためには、区分記載請求書や適格請求書の保存が必要になる。

また、適格請求書は発行義務が課せられる。

買い手側の仕入税額控除の要件

適格請求書保存方式では、適格請求書などの交付を受けることが困難な一定の場合を除き、一定の事項を記載した帳簿及び適格請求書等の保存が仕入税額控除の要件となります。

- 【要件①】帳簿の保存

- 帳簿には、現行の帳簿の記載事項に加えて、軽減税率対象資産の譲渡等に係るものである旨の記載が追加して必要になります。

- 【要件②】適格請求書の保存

- 適格請求書には、区分記載請求書等の記載内容に加えて、「登録番号」「税率毎の消費税額及び適用税率」の記載が、追加して必要になる。

免税事業者等からの課税仕入れに係る経過措置

原則として、適格請求書等保存方式の導入後(2023年10月以後)は、免税事業者や消費者など適格請求書発行事業者以外の者からの、課税仕入れ等に係る消費税額の控除はできなくなりますが、一定の期間は経過措置が施されます。

- 経過措置の概要

-

区分記載請求書等と同様の事項が記載された請求書等を保存し、帳簿にこの経過措置の規定の適用を受ける旨が記載されている場合には、一定の期間は仕入税額相当額の一定割合を仕入税額として控除することができる。

2023年10月1日~2026年9月30日まで・・・仕入税額相当額の80%の仕入税額控除

2026年10月1日~2029年9月30日まで・・・仕入税額相当額の50%の仕入税額控除

適格請求書等保存方式がスタートした後、

免税事業者等からの課税仕入れに係る経過措置がさらに6年間継続!

適格請求書等保存方式の導入後、

さらに6年間続く経過措置まで含めた

継続的な対応が求められます。