1. 業務に与える影響と求められる対応

全ての企業に与える影響

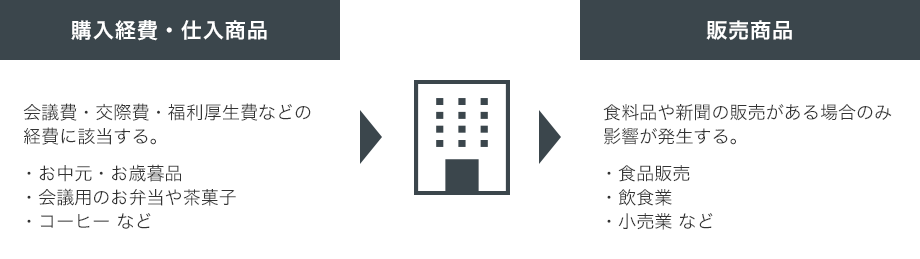

軽減税率の影響範囲

2019年10月以降も8%の税率が適用される軽減税率ですが、自社の取扱商品に食品や新聞がない場合でも、購入の「経費」は必ず発生するため、すべての企業で対応が必要となります。軽減税率対象品目の取引に伴い、税率毎に区分した記帳(区分経理)への対応が求められます。

お中元お歳暮の食品・会議用の茶菓子・残業夜食のお弁当など、

軽減税率の対象となる「経費」はすべての企業で発生する。

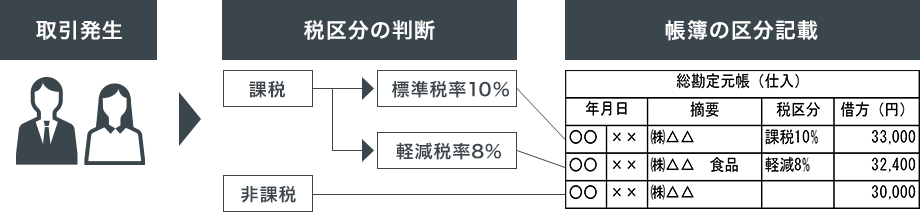

業務プロセスの増加と区分経理への対応

従来の業務では取引の内容が課税対象か非課税かを判断し、記帳していたのに対し、消費税改正後は課税の取引については軽減税率対象品目かどうかを判定する必要があります。また、各取引が標準税率か軽減税率かを区分して帳簿上に記帳する必要があります。

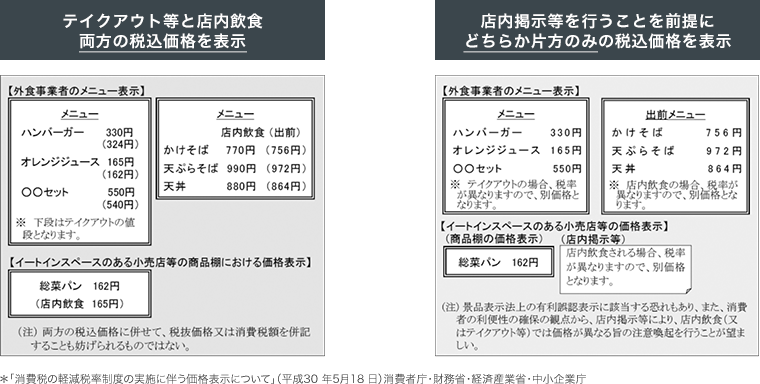

価格の表示方法の検討

取引発生時以外にも対応を求められる代表的な業務が価格の表示方法です。現在は「消費税転嫁対策特別措置法」により、誤認されないための措置を講じている場合は税抜き表示も認められていましたが、この措置が2021年3月31日に失効されるため、税込み表示に統一する必要があります。また、軽減税率の影響により、同じ商品でも価格が異なるケースが発生すると、同一商品で2種類の価格表示を検討しなければならない可能性があります。

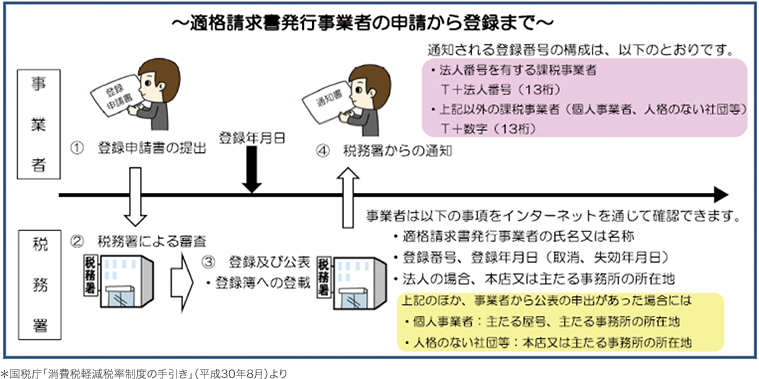

適格請求書発行までの流れ

軽減税率対象品目の販売の有無に関わらず2023年10月から適格請求書の発行が義務化されます。適格請求書を発行するためにはまずは税務署への申請を実施し、登録番号を交付してもらう必要があります。

適格請求書の発行を行うには「適格請求書発行事業者の登録申請書」を提出し、

事前に登録を受ける必要がある。

業務への影響と流れを理解し、

慌てないよう事前に計画的な準備を実施することが重要です。