海外子会社におけるガバナンス強化・内部監査セミナー

-高い経済成長を続けるベトナムの事例と対応策-

- 開催日時

- 2019年6月18日(火) 13:30~16:00/東京

- セミナー概要

-

日本企業の進出先として人気の高いベトナムで今起きている問題とは?

ASEAN主要国の中でも、最高水準の実質成長率(2018年は7.08%)を誇るベトナム。

タイを抜いて、インドシナ半島最大の輸出国となり、日本を含め諸外国から多くの投資を呼び込んでいる。

昨今では、米中貿易戦争の影響で中国からの生産シフトがプラスに働き、

また高い生産能力に安い労働力をテコに成長を続けている。

しかし、民営化が思うように進んでいないことや、人件費の高騰、コンプライアンスの欠如等、懸念点も見逃せない。

グループガバナンス強化には内部監査と子会社の「見える化」

ベトナム子会社のガバナンスを強化し、シナジーを最大限生み出すための方法とは?

ベトナム駐在の専門家が解説します。

- セミナー総括

-

第一部 海外子会社の不正事例の検討第一部は、森・濱田松本法律事務所 江口 拓哉氏に海外子会社の不正事例についてお話いただきました。

[講師] 森・濱田松本法律事務所 ホーチミンオフィス 代表 江口 拓哉氏

◇海外子会社での不正はどのようなものがある?不正による影響は?

アジアの海外子会社で多い不正事例には以下のようなものがあります。- ・公務員に対する贈賄

- ・商業贈収賄

- ・税務債務の期ずれ計上、架空発注・循環取引等による不良債権隠匿などの不正会計

- ・品質データ偽装

- ・脱税

- ・横領

- ・営業秘密の漏洩

また、賄賂などの資金工作のために、架空売り上げを行うなど、不正会計が伴うことも多くあり、財務諸表の修正のために調査費用が多額になることが考えられるだけでなく、

税額や損失額が確定しないことで日本本社の財務諸表までも確定できなくなってしまいます。

たとえ不正当時に発覚しなくても、撤退の際に税務調査で多額の追徴課税を課されることや、M&Aデューデリジェンス時に発覚して売却に支障をきたすこともあります。

◇外国子会社の不正行為を防止するには?

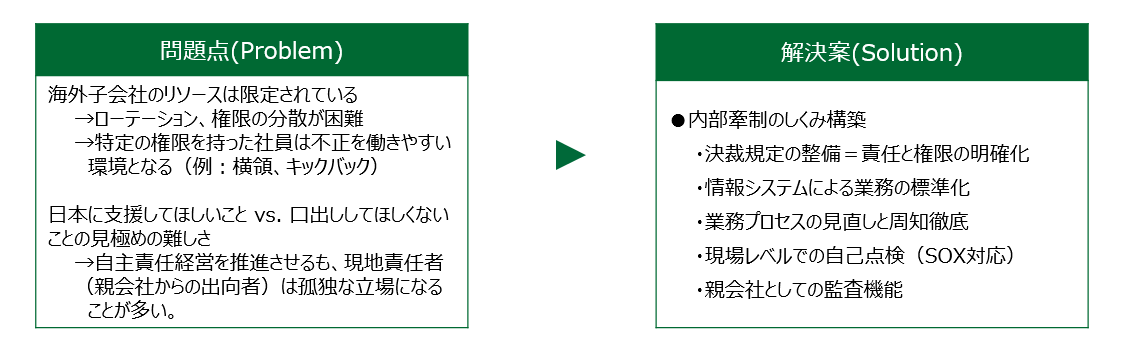

海外子会社の責任者に、広範な裁量権があり、日本本社がかかわりを持たない(持てない)場合に、不正が多く発生します。

不正を防止するには、本社側からの積極的な関与が必要です。ときには、海外子会社の責任者から、「現地のビジネス慣習もわからないのだから口を出さないでくれ。裁量が与えられなければ迅速な判断ができない」といったように、反論があるかもしれません。

しかし、「裁量を与えること」と「事前又は事後に見ること」は両立できるものと考えられます。

日本本社側が、現地ビジネスを理解しようとしない(理解したくない)と思っている側面はありませんか?

賄賂などはしてはいけないことだが、現地では不可欠であると判断し、見て見ぬふりをして現地法人に任せっきりにしていませんか。

日本本社に求められる姿勢は、不正がある国であることと認識したうえで、綿密な情報共有を行い、不正を防止する策を実行することです。

具体的な策としては、単純なことと思われるかもしれませんが、コンプライアンス研修などは非常に有効です。そのほか、稟議(権限)規定、経理規定を整備し、承認プロセスを明確にすることで、契約の審査、取引先に対する審査、債権回収の審査などに関与することが防止策として有効です。

このほか、第一部では以下のようなお話がありました。- ◆不正事例と開示されている事例からみる傾向

- ・最近の海外子会社不正に関する開示事例の傾向と、不正発覚の契機(内部通報、税務調査など)

- ・ファシリテーション・ペイメントとは?安易に支払う危険性について

- ・公務員に対する贈賄の典型事例

- ・商業贈賄の典型事例

- ◆不正調査について

- ・不正調査の手法

- └ 内部調査委員会と、第三者調査委員会

- ・初動とデジタルフォレンジック

- ・調査者の安全確保

- ・関与者、共謀者に対する責任追及(懲戒処分、弁済、司法取引など)

- ◆不正を防止する体制の整理

- ・具体的防止策の詳細

第二部 海外子会社ガバナンス強化のための内部監査の効果的な進め方第二部では、フェアコンサルティング讃岐 修治氏より、ガバナンス強化の手法についてお話いただきました。

[講師] フェアコンサルティング ベトナム ジェネラル・ダイレクター 讃岐 修治氏

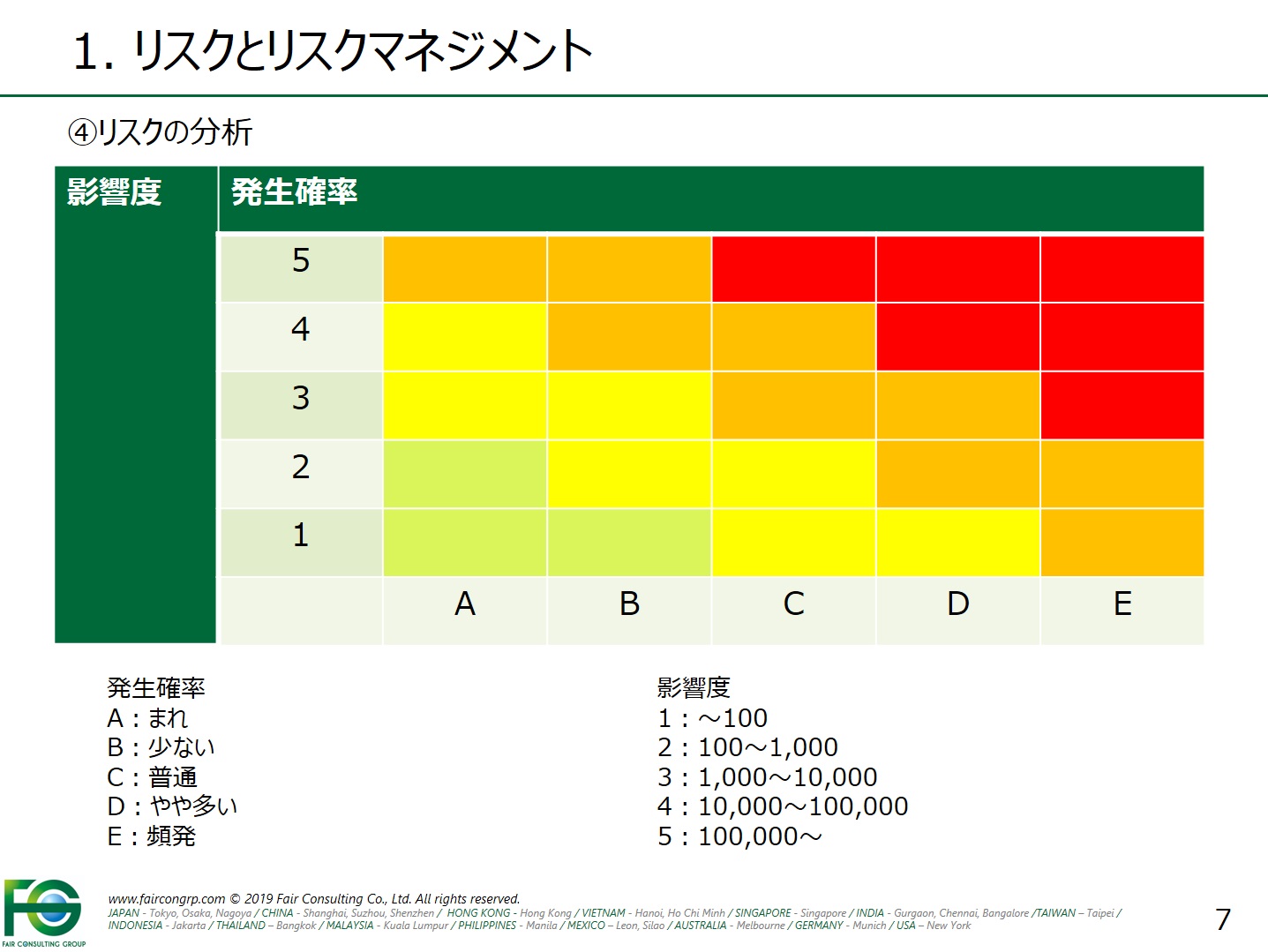

◇リスクマネジメントはまず、リスクの検証から

海外子会社で検討すべきリスクは、

外交関係、治安、インフラなどの「カントリーリスク」、

テロ、感染症、自然災害などの「セキュリティーリスク」

輸出入規制、広告規制、品質管理などが困難になる「オペレーショナルリスク」

に分類できます。

まずは、考えられるリスクを実際に書き出し、発生確率と影響度を分析し、以下のような表にあてはめて考えていくことが有効です。

第一部でもお話がありましたが、ベトナムで考えられる不正リスクの代表的なものとしては、以下の3つが挙げられます。

1.横領(不正請求、現預金の着服、情報や在庫の持出など)

2.汚職(税関、税務当局、土地管理局などによる賄賂など)

3.粉飾(売上計上時期の操作、負債・費用の隠蔽、資産・収益の過少計上など)

具体的には社内のどのような立場の人が関わることが多いのでしょうか。

・CEO、CFO、経理担当者

経理責任者は、現金に近いところにいるため、一人の人に権限が集中している場合には、小口現金からの横領などが発生しやすくなります。

・購買担当者

いわゆる商業贈賄が行われることがあります。

購買担当者の個人口座に、販売会社からキックバックなどを受け取る形で収賄が行われます。

・人事担当者

近年減少傾向にありますが、採用する代わりに個人口座に毎月定額を振り込むように指示するなどのケースがあります。

・在庫担当者

警備会社との共謀で、在庫の持ち出しをするなど

◇不正を防ぐには教育と内部監査の仕組みづくり

不正を防ぐには、従業員および経営陣に対して、コンプライアンス研修を実施することが有効です。

また、教育だけでなく、仕組みの整備も必要です。

※レジュメより一部抜粋

不正が多い小口現金などの現金実査には複数名の立ち合いを義務付けるといったことや、

商業贈賄を防ぐために、取引先ごとに支払いタームを固定化させたり、合い見積もりの規定を作るなどの施策が考えられます。

内部監査を現地法人内で行う場合、「悪いことをしていると思われているから監査される」と警戒されたり拒絶されたりすることがあります。

また、ただでさえ人員不足で忙しい現地法人に、コア業務以外の業務を追加することが困難な場合もあります。

このような問題を解決するため、昨今では内部監査を外部委託するケースも増えているようです。

◇現地法人責任者の孤立が誤った判断につながる

第一部でも贈賄の典型例として登場しましたが、時間のかかる通関の際、日数の便宜をはかる代償として金銭を要求されるケースなどがよくあります。

しかしそのようなことに現地責任者(本社からの出向者)が頭を悩ませ、日本本社に相談しても、「ダメに決まっているだろう」と言われるだけで取り合ってもらえないなど、

誰にも相談できずに現地責任者が孤独な立場になってしまうことが多く見られます。

本社に相談できない現地人責任者が、ベトナムで他の日系企業の現地責任者などと横のつながりを持ち、「みんなやっているから、うちも」といった判断をしてしまうケースがありますが、これは望ましくありません。

日本本社は、「不正はあるもの」として認識したうえで、不正がしにくいような仕組みを、現地子会社とともに作っていく必要があります。

二部では、このほか以下のようなお話がありました。- ◆リスクマネジメント

- ・考えうるリスクのカテゴリ、リスク一覧表

- ・横領、汚職、粉飾に対する具体的防止策

- ・不正防止の効果的な対策の例

- ・不正発見後の是正措置と具体例

- ◆M&A時における不正と対策

- ・会計(二重帳簿の場合のバリュエーションなど)

- ・税務(法人所得税、個人所得税、付加価値税、外国契約者税、税務調査等)

- ・追徴の延滞税、加算税

- ・その他の例(株主への送金、法定資本金不正等)

- ◆業務フロー改善、内部監査

- ・業務フローヒアリング、職務分掌・承認フロー・時期等の明確化

- ・会計システムを利用したグローバルBPO

- ・送金代行による内部統制

- ・内部監査(決裁規定整備、システム導入、SOX対応)

第三部 国内外のグループガバナンス強化とグループシナジーを創出する最適解とは

[講師] 株式会社フェアコンサルティング

株式会社オービックビジネスコンサルタント

◇子会社や孫会社が本社に与えるインパクトは大きい

グループガバナンスのインシデント事例では、以下のようなものがあります。

・欧州企業を買収した際、中国の関連会社での不正会計で、300億円超の持分法投資損失

・ニュージーランドひ孫会社不正会計 375億円の損失インパクト

「ひ孫」などの、かなり遠い関係であっても、損失につながるケースがあることがわかります。

こういった報告のある会社も、多くは連結決算ソフトを使っていますが、財務諸表だけを連結しても、勘定科目の情報がサマリーされているため、不正の発見には繋がりにくいのが現状です。

◇グループ内コミュニケーションの壁

海外子会社と日本本社のコミュニケーションでは、言葉の壁もあり、課題が生じることが多くあります。

本社側は、現地法人からの会計データがなかなか来ないが待つしかない。現地業務に対する理解があまりないなどの問題が見られ、

現地側では、駐在者の管理スキル不足、駐在者に業務が集中して時間が取れない、現地スタッフのリソース不足などの問題が考えられます。

こういった問題を解決するため、大手のERPシステムなどを導入し、業務をすべて統一化することを試みるも、すべての業務を統一するのはあまりにコストがかかり、困難なため、主要子会社だけ統一して力尽きてしまうケースがよくみられます。

◇子会社ガバナンス実現の現実解 ―全ての不正は会計データに現れる―

たとえば、賄賂などの不正であっても、多くの場合は賄賂用の金を捻出するために架空取引を伴うなど、不正は最終的に会計データに現れるといえます。

そのため、会計の詳細なデータを、リアルタイムに本社に共有することができれば、不正を見つける糸口になります。

先述のように業務全てを統合するのではなく、会計データだけを統合することにより、費用を抑え、早期に導入することが可能です。

会計データの統一は、現地法人に「見られている」という意識を持たせることが可能になります。ガバナンス強化の第一歩は、“会計データの統一から”行うというのが、現実解といえるのではないでしょうか。

- ご参加者様のコメント

- ・ベトナムでの不正事例がよくわかり、対応方法も勉強になりました。

・実務者目線の事例の説明が参考になった。

・実体験を含めた説明に学ぶところが多かった。

- 編集後記

- 現地で実務を行っている方々だからこその、綺麗事ではないお話を聞くことができました。

実際に目にされた、数々の不正のお話がありましたが、だからといって必要悪と割り切り目をつぶるのではなく、確実にガバナンス強化を進めるべきという強い意志をお話から感じました。

そのために必要な仕組みづくり、不正を防ぐために着目すべきポイントといった、具体的施策を数多くお話いただきました。

具体例が多く、思わず笑ってしまうようなこぼれ話もあり、ベトナムという国の国民性や文化を感じました。

- 講師紹介

-

森・濱田松本法律事務所 ホーチミンオフィス 代表 江口 拓哉氏中国及びアセアン業務について20年以上の経験を有す。

森・濱田松本法律事務所 ホーチミンオフィス 代表 江口 拓哉氏中国及びアセアン業務について20年以上の経験を有す。

M&Aや合弁というコーポレート業務から、現地子会社のコンプライアンス、紛争解決まで、

現場感覚を十分に理解した上で、解決することを重視する。

2014年4月より森・濱田松本法律事務所大阪オフィス共同代表、

2018年9月より同ホーチミンオフィス代表を務める。 フェアコンサルティング ベトナム ジェネラル・ダイレクター 讃岐 修治氏外資系衛生商品メーカーにてセールスマネージャーとして営業に従事。

フェアコンサルティング ベトナム ジェネラル・ダイレクター 讃岐 修治氏外資系衛生商品メーカーにてセールスマネージャーとして営業に従事。

その後、オーストラリアにて日系企業、ローカル企業の会計・税務・ビジネスコンサルティングに従事。

2012年フェアコンサルティング入社後は、

ベトナムにて日本企業の現地法人の立上げ、立上げ後のオペレーションのサポート、

会計システムの導入、連結決算並びに日本の連結決算業務のサポート、

各種税務コンプライアンス、内部監査や国税局などの各機関との対応などの業務を日々全力で取り組んでいる。

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る