事例で学ぶwithコロナ時代のIPO準備

~決算早期化のためにCFOが今やるべきこと~

2020年8月25日

更新日:2021年12月8日

更新日:2021年12月8日

- セミナー概要

-

IPO準備において決算早期化は必達の課題です。しかし、新型コロナウイルスの影響により、決算早期化をはじめとしたIPO準備に懸念を持つ企業も多いのが実情です。

本セミナーでは、大阪・名古屋・福岡等の各拠点から得られた具体的な事例をもとに、with コロナ時代のIPO準備を解説しました。(セミナー案内状ダウンロード)

- セミナー総括

-

目次本セミナーでは、コロナ禍におけるIPO準備を2部構成で解説しました。

第1部では新型コロナウイルスによるIPOへの影響と決算早期化の実現方法を、 第2部では地方都市のIPO準備・製造現場のIPO準備の事例をもとに、Q&A形式でトークセッションを行いました。

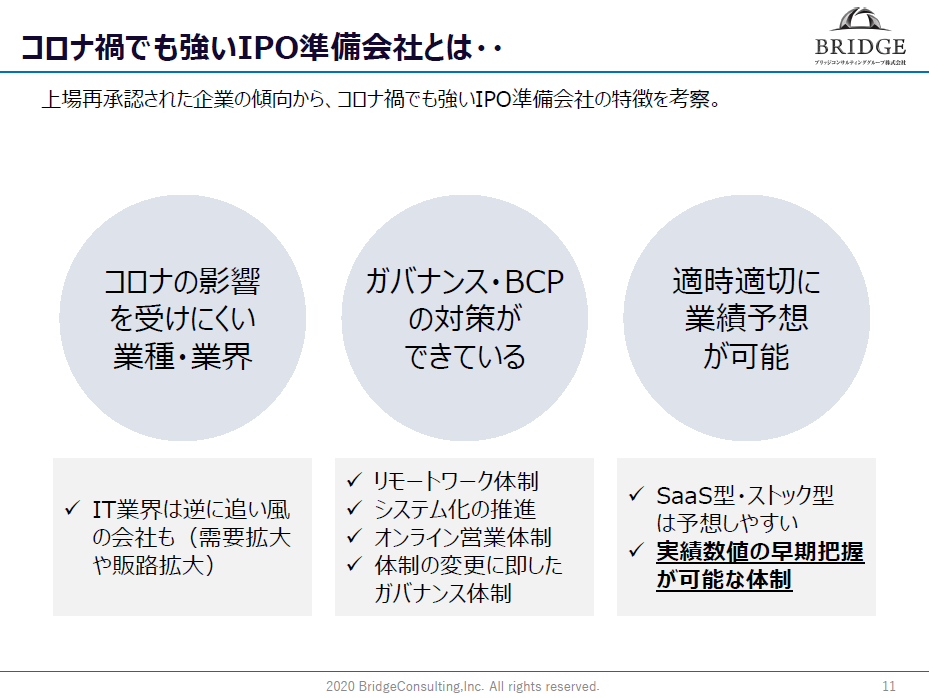

1.コロナ禍で上場再承認された企業の3つの特徴

2020年のIPOは、3月は好調でしたが4~5月は新型コロナウイルスの影響により18社が上場承認を取り消すなど、前半は大きく揺れ動きました。

しかしながら、6~7月は回復してきており、1~6月の半期累計では34社と、ほぼ例年並みのIPO社数となりました。

6月にIPOした企業の中には、上場取消後に再承認されIPOを実現した会社が6社ありました。

そしてこの6社を分析したところ、以下の3つの特徴が見えてきました。

(1)新型コロナウイルスの影響を受けにくい業種・業界

(2)ガバナンス・BCPの対策ができている

(3)適時適切に業績予想が可能

(1)新型コロナウイルスの影響を受けにくい業種・業界

再承認となった6社のうち5社は、IT系かつ月額・定額の課金サービスを提供しており、残り1社も卸売業ではありますが、 ネット販売を行うなどITに絡むサービスを提供していました。

(2)ガバナンス・BCPの対策ができている

コロナ禍におけるリモートワークの体制・システム化の推進・オンライン営業の体制整備など、 IPOに耐えうるガバナンスの体制を早期から整えている企業が多く見受けられました。

(3)適時適切に業績予想が可能

SaaS型・ストック型のサービスを提供する企業は業績予想が立ちやすいというのもありますが、 足元の実績の数値を適時適切に把握できる体制が元々整っていたことで、コロナ禍のような不測の状況でも適切な業績予測が行えたと考えられます。

実績数値の早期把握は、IPO準備においてはどの業種でも必要なものです。

そして早期把握には決算早期化が必要になります。 コロナ禍でのIPOにおいては、これまで以上に決算早期化が重要なポイントとなります。

2.決算早期化を実現する4ステップ

では実際どのように決算早期化を実現していけばよいのでしょうか?

一般的な進め方となりますが、以下の4つのステップで進めていくことになります。

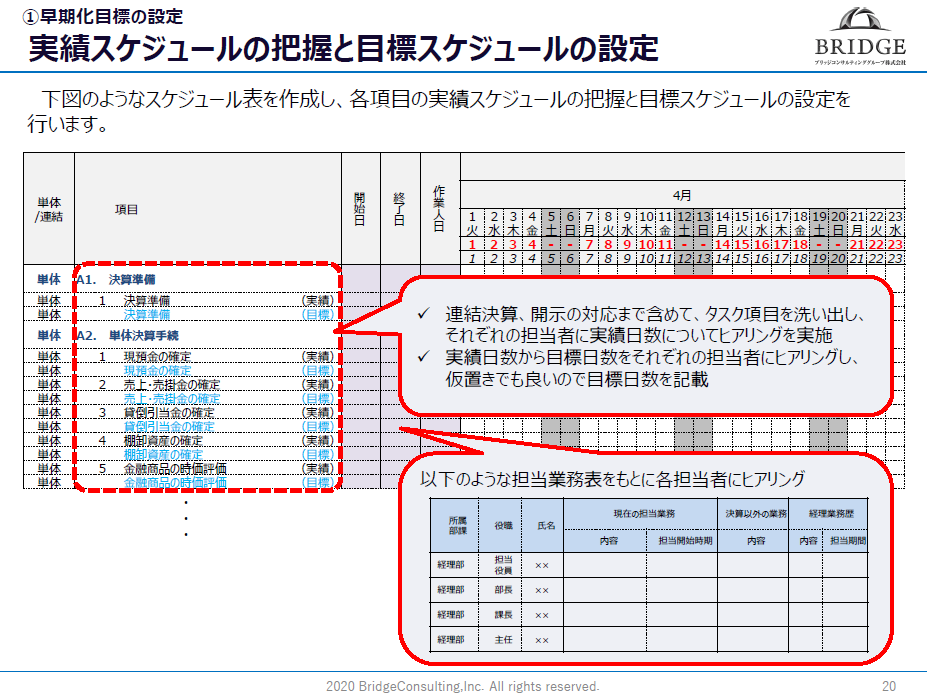

(1)早期化目標の設定

まずは連結決算・開示の対応まで含めたタスク項目を洗い出し、タスクごとにいまどのくらいの日数がかかっているのかの「実績スケジュール」と、 どのくらいの日数まで短縮したいのかの「目標スケジュール」を設定します。

今の実績から照らし合わせた「あるべき姿」のギャップが、早期化すべき日数となります。

(2)早期化アプローチの決定

(1)に対するアプローチとして、現在の経理・財務の体制など、現状の体制の把握と課題の洗い出しを行います。

例えば以下のようなポイントで課題がないかチェックします。

・経理部門の人員の役割分担は明確か?

・会計に関する法定改正や税制改正等に対する情報の入手方法は明確か?

・決算スケジュールは作成しているか?(メンバー全員が同じスケジュール感を持っているか) など

また、決算関連のシステムを使用している場合は、システムを管理する部署や人員、システム上の問題がないか等もチェックしてください。

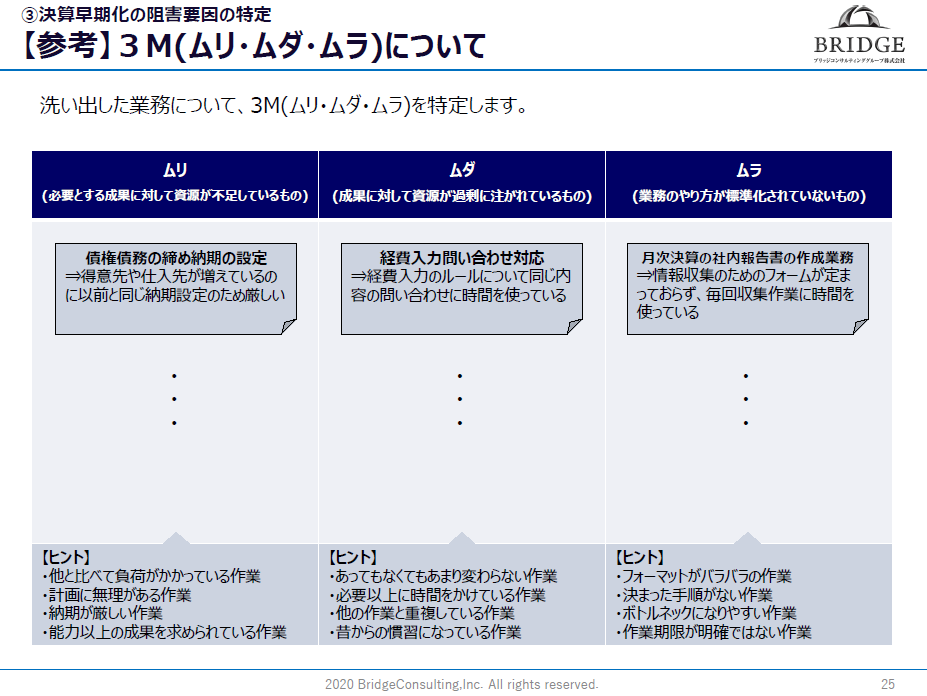

(3)決算早期化の阻害要因の特定

次に、各タスクがなぜ遅れているのかの要因を特定します。

阻害要因は、取引先から請求書が来るのが遅い、監査に要する時間がボトルネックになっているなどの「外部要因」と、 業務フローが最適化されていない、人的リソースが足りていないなどの「内部要因」に大別できます。

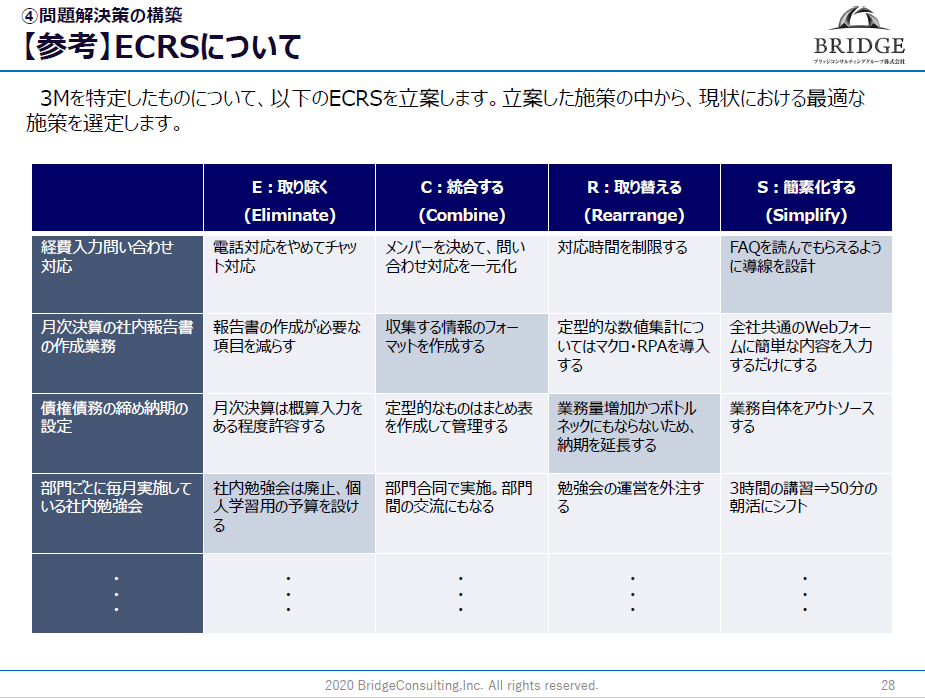

阻害要因の特定にあたっては、各タスクに対して「3M(ムリ・ムダ・ムラ)」がないかという視点でチェックするとよいでしょう。

(4)問題解決策の構築

最後に、洗い出した阻害要因に対してどう解決していくかという施策を考えます。

施策のセオリーとして、関係部署の理解・協力を得たり、目標となるスケジュールを全員で共有したりする「決算プロセスの徹底」、 業務の平準化・前倒し・見直しといった「業務改善」、使用しているシステムの整備や機能の強化といった「システム改修・導入」の3つがあります。

現状において最適な施策を選定するには、ECRS(業務効率化フレームワーク)を立案するのがよいでしょう。

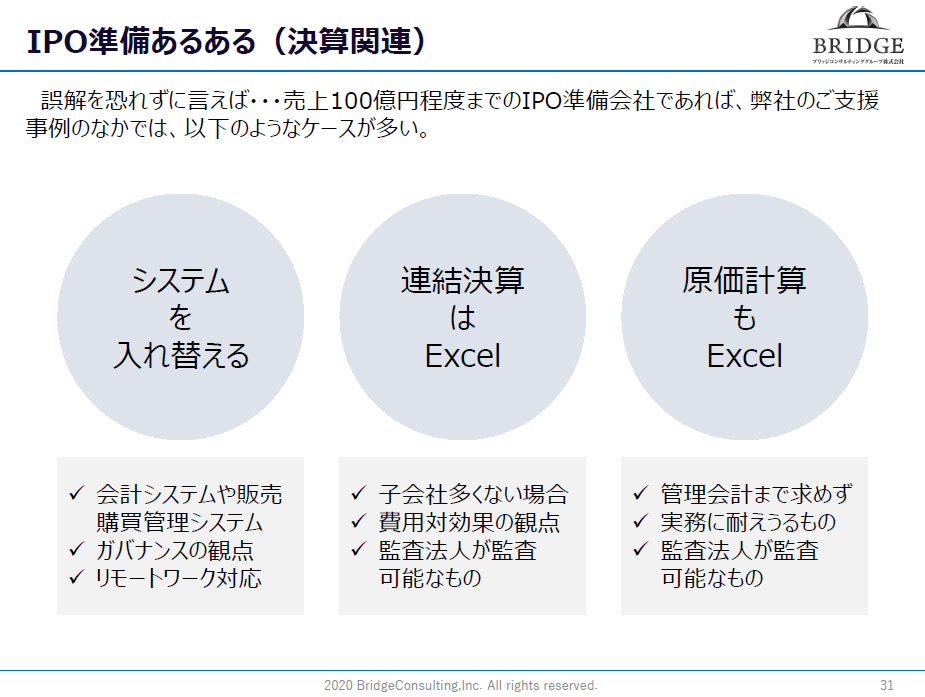

3.IPO準備企業が決算早期化を実現するために実施していること

IPO準備企業の決算に関して、実際に当社で支援している売上100億円規模のIPO準備会社が実施しているものとして多いと感じるのは、 システムの入れ替えおよび、連結決算・原価計算のExcel管理です。

まずシステムの入れ替えでは、会計システムや販売管理システムを既存のシステムから新しいシステムへ入れ替える、 Excel管理していたものをシステム化して決算早期化を実現するといったことが多くあります。

IPO準備ではガバナンスの観点も考える必要がありますので、システムを導入することにはそういった背景もあります。

また、コロナ禍でリモートワークの導入が進んだため、これをきっかけにクラウド会計を導入するといったケースも増えています。

連結決算については、費用対効果や、連結システムによっては監査法人にとって見づらく監査がスムーズに進まないといった問題もあり、 システムによる連結決算は行わずExcelで連結させるところが多い傾向があります。

また原価計算についても、管理会計を細かく実施したい場合はシステムで対応ということになりますが、 制度会計上の対応ができればよい場合は、実務に耐えうるもの・監査しやすいものをExcelで用意して対応することがあります。

私たちの所感としても、 IPOにおいては会計システム等を入れ替え決算早期化を実現したほうが良いが、 費用対効果を考え、必ずしもすべてをシステム化する必要はないと考えています。4.システム入替はJ-SOXと決算早期化の一石二鳥で実施する

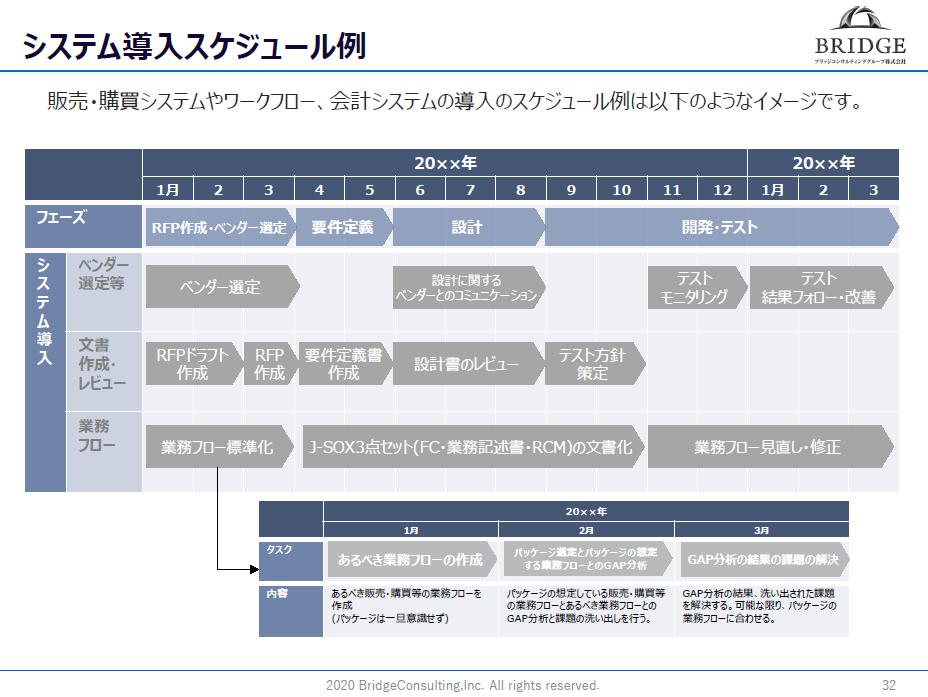

一例ですが、一般的にシステムを新たに導入する際のスケジュールは下図のように進みます。

システム導入の過程では現在の業務フローを整理するフェーズがありますが、 ここで J-SOXの3点セット(フローチャート・業務記述書・リスクコントロールマトリックス)の作成も実施いただくことをおすすめします。

IPO準備では、業務のフローを起こすこと、すなわちJ-SOX3点セットの作成も求められます。

システム導入の過程で本来あるべき業務フローを考え、 それをシステムでどう実現できるかを模索しながらJ-SOXの3点セットを作成していくことで、 決算早期化とJ-SOXに同時に対応するという「一石二鳥」で進めることができるためです。

コロナ禍は大変なことも多いですが、クラウド会計などを使って決算早期化を実現するきっかけにもなりえます。

自社の決算業務を振り返り、あるべき姿を描きながらIPO準備を進めていきましょう。

第2部では、よくあるご質問およびお客様からのご質問に対して、 大阪、名古屋、広島など各地方の具体的な事例をもとに回答いただきました。

▼よくあるご質問およびお客様からのご質問

Q.システムと手作業のバランスはどのように考えればよいか?

Q.コロナ禍において、IT以外の業種がIPOする場合の留意点は?

Q.リモートワーク導入で、IPO準備に関する新たな課題は出てきている?

Q.コロナ禍のIPO準備のポイントは?

Q.IPO実現のために、いつごろまでに最低何人くらい、どのスキルのメンバーが求められるか?

Q.卸売・従業員数30名の企業の場合、管理部門の適正人数は?

Q.予実・業績の計画はどのレベルでどの程度の粒度で設計と評価が必要か?

Q.上場したいが東証はハードル高い、地方市場の魅力を教えてほしい。

Q.リモートワーク時の勤怠管理については就業規則の改定をしている企業は多い?

Q.内部監査室にいるが社長が言うことをきいてくれない。有効な方法は?

Q.海外子会社の決算早期化が中々進まないが、おすすめの会計ソフトなどはあるか? など

▼IPO支援はブリッジコンサルティンググループにお任せください

- 講師紹介

-

ブリッジコンサルティンググループ株式会社

ブリッジコンサルティンググループ株式会社

執行役員 西日本統括事業部長 公認会計士

中山 博行氏大手製造メーカーでの経理経験と大手監査法人での会計監査の経験により、企業の成長段階における管理部門を熟知している。また、大手会計系コンサルティングファームでの経験を基礎に管理部門の強化支援に取り組む。

クライアントの思いを大切にしつつ、クライアントとすべての関係者が納得できる解を追求することをモットーとしている。

現在は、ブリッジコンサルティンググループ株式会社の西日本統括として、西日本拠点の立ち上げ以来、グループ経営業務を中心に1社でも多くのIPO支援ができることを目指して、日々奮闘中。

公式ホームページ -

ブリッジコンサルティンググループ株式会社

ブリッジコンサルティンググループ株式会社

マネージャー/公認会計士

広島事務所長 谷口 康平氏大手監査法人に入所後、会計監査や株式上場支援、内部統制構築支援など様々な業務を経験した 後、税理士法人にて税務申告業務、税務相談業務等を経験。

都市圏にはない様々なニーズがある 地方において、クライアントのニーズを素早くキャッチし、ワンストップのサービスで解決する ことをモットーに、 信頼されるビジネスパートナーを目指す。

公式ホームページ

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る