- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

目次

【関連コラム】

1.GAAPとは

GAAP(ぎゃーぷ)とは、Generally Accepted Accounting Principlesの略であり、「一般に公正妥当と認められる企業会計の基準」のことを指します。会計基準は国ごとに存在し、その国の慣行・法令が反映されています。たとえば日本の会計基準は、日本(JAPAN)の「J」を冠して「J-GAAP」、米国の会計基準は、米国(United States of America)の「US」を冠して「US-GAAP」と呼ばれます。一方で、グローバルに展開する企業が利用できる国際的な会計基準も用意されています。

2.一般に公正妥当と認められる企業会計の基準とは

「一般に公正妥当と認められる企業会計の基準」とは、わかりやすく言うと財務諸表を作成する基準のことです。各社が自由な基準で財務諸表を作成してしまうと、正確性が担保できず、他社と比較をすることも出来ません。そのため、会社法では、「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。」(第431条)とされており、企業規模に関係なく、一般に公正妥当な企業会計の基準に照らして財務諸表を作成しましょう、と定められているのです。

一般に公正妥当と認められる企業会計の基準としては、以下が例示されています。

- ① 企業会計審議会または企業会計基準委員会から公表された会計基準

- ② 企業会計基準委員会から公表された企業会計適用指針及び実務対応報告

- ③ 日本公認会計士協会から公表された会計制度委員会等の実務指針及びQ&A

- ④ 一般に認められる会計実務慣行

参考)日本公認会計士協会「監査基準委員会報告書第24号(中間報告)」付録2

【関連コラム】

3.日本において適用できる会計基準

日本において適用できる会計基準は、日本会計基準(J-GAAP)、米国会計基準(US-GAAP)、国際財務報告基準(IFRS)、修正国際基準(JMIS)の4つです。

3-1.日本会計基準(J-GAAP)

日本会計基準は、日本独自の会計基準であり、一般に公正妥当と認められる企業会計の慣行を規範としています。公正なる会計慣行とは、1949年に大蔵省企業会計審議会が定めた「企業会計原則」を中心に、その後同審議会が時代に合わせて設定してきた会計基準と、2001年からは企業会計基準委員会(会計基準の設定主体が変更)が設定した会計基準を合わせたものを指します。

日本企業のほとんどが、日本会計基準を採用していますが、グローバルでは日本会計基準の優位性は乏しいため、国際会計基準(IFRS)を任意適用する企業が増えています。

3-2.米国会計基準(US-GAAP)

米国会計基準は、アメリカ独自の会計基準です。日本会計基準が米国会計基準を参考にしており、類似する箇所も多くあります。

2023年3月末時点で、米国会計基準を適用している日本の上場企業はわずか6社です。米国において、米国証券取引委員会(SEC)に登録している500社以上の外国企業について、IFRSの適用を容認していることもあり、米国会計基準を日本企業が適用するメリットは少ないと言わざるを得ないでしょう。

3-3.国際財務報告基準(IFRS)

国際財務報告基準(International Financial Reporting Standards:IFRS)とは、ロンドンを本拠とする国際会計基準審議会(International Accounting Standards Board:IASB)が策定する会計基準です。EUを中心に導入が進み、現在は会計基準のグローバルスタンダードとなっています。

2007年には、日本における会計基準の設定主体である企業会計基準委員会(ASBJ)とIASBが日本会計基準をIFRSに収れん(コンバージェンス)させる方針を打ち出し(東京合意)、2009年からIFRSの任意適用が開始されました。

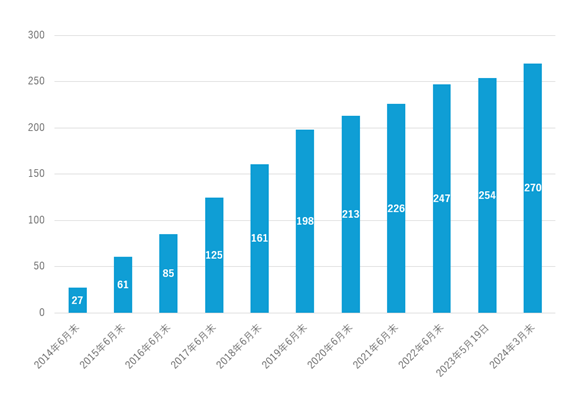

金融庁も東京証券取引所(東証)も、企業のグローバル化にともない、IFRSの任意適用を促進しています。その結果、2025年6月末時点で、東証の上場企業におけるIFRS任意適用企業・適用予定企業数は294社であり、徐々に増加しています。一方で、予定企業数を含む適用率は約8%と、適用企業・適用予定企業が多いとも言えません。この状況を改善するために、金融庁の企業会計審議会では、継続してIFRS任意適用の促進に向けて話し合いが行われています。

「資料3:IFRS任意適用の状況(東京証券取引所)」、

東京証券取引所「IFRS(国際財務報告基準)への対応」をもとにオービックビジネスコンサルタントにて作成)

参考)金融庁「企業会計審議会第10回会計部会 議事次第」

東京証券取引所「IFRS(国際財務報告基準)への対応」

日本会計基準との大きな違いは、原則主義であることです。そのため、細かいルールが決められている細則主義の日本会計基準からの移行は、心理的な面も含めてコストが高いと言えます。このことが任意適用企業数の増加を阻んでいる原因の一つと考えられています。

もう一つの大きな違いはのれん償却の取扱いです。日本会計基準ではのれんを定期償却する必要がありますが、IFRSでは定期償却はせず、毎期の減損テストの結果、必要があれば償却します。積極的にM&Aを行う企業や、のれんが価値の大半をしめるスタートアップの場合は、IFRSを適用するメリットが大きくなる一方で、定期償却しないことで減損の認識が遅延し期間損益の変動リスクが高まること、財務諸表の有用性を低下させるという意見もあります。のれんの取扱いは、企業会計において大きな論点です。今後の議論の方向性を注視しておくことが肝要です。

【関連コラム】

3-4.修正国際基準(JMIS)

日本会計基準とIFRSでは、のれん償却のように大きく考え方が異なるケースがあります。そこで、日本が考える「あるべきIFRS」を国際的に示すため、2015年にASBJが、ピュアなIFRSから「のれんの会計処理」と「その他の包括利益の会計処理」を修正した「修正国際基準(JMIS)」を公表しました。

しかし、2023年3月末時点でJMISを適用する日本企業はありません。企業にとって、JMISを適用するメリットは現状薄いと言わざるを得ません。

4.自社に適した会計基準を選択

日本で適用できる会計基準は日本会計基準、米国会計基準、IFRS、JMISの4つです。IFRSについては、普及が国際的に進展していること、日本企業においても海外機関投資家との建設的な対話が求められていることなどから、今後も導入は増えていくでしょう。

企業の会計情報は、自社の状況を適切に表すだけでなく、投資家やステークホルダーに魅力的に見せることにも活用できます。自社に適した会計基準はどれか、投資家やステークホルダーの目線も意識しながら選択することが肝要です。

【関連コラム】

5.GAAPに関するよくあるご質問

- GAAPとは何ですか?

- 「GAAP(Generally Accepted Accounting Principles)」とは、「一般に公正妥当と認められる企業会計の基準」のことであり、企業が財務諸表を作成する際に従うべき基準を指します。GAAPは国ごとに異なり、それぞれの国の慣行や法令を反映しています。たとえば、日本の会計基準は「J-GAAP」、米国の会計基準は「US-GAAP」と呼ばれます。また、国際的な会計基準として「IFRS」があり、グローバル展開を目指す企業にとって重要な選択肢となっています。

- 日本で適用できる会計基準は何ですか?

- 日本において適用できる会計基準は、日本会計基準(J-GAAP)、米国会計基準(US-GAAP)、国際財務報告基準(IFRS)、修正国際基準(JMIS)の4つです。

- J-GAAPとは何ですか?

- 「日本会計基準(J-GAAP)」は、日本独自の会計基準であり、1949年に大蔵省企業会計審議会が定めた「企業会計原則」を中心に、その後同審議会が設定した基準と、2001年からは企業会計基準委員会が設定した基準を合わせたものを指します。日本企業のほとんどがJ-GAAPを採用していますが、グローバルではIFRSを任意適用する企業が増えています。

- US-GAAPとは何ですか?

- 「米国会計基準(US-GAAP)」は、アメリカ独自の会計基準です。日本会計基準が米国会計基準を参考にしており、類似する箇所も多くあります。2023年3月末時点で、米国会計基準を適用している日本の上場企業はわずか6社です。

- IFRSとは何ですか?

- 「国際財務報告基準(IFRS)」は、ロンドンを本拠とする国際会計基準審議会(IASB)が策定する会計基準です。EUを中心に導入が進み、現在は会計基準のグローバルスタンダードとなっています。日本では2009年からIFRSの任意適用が開始され、2025年6月末時点で、東証上場企業のうちIFRSを任意適用している企業および適用予定の企業数は294社です。

- JMISとは何ですか?

- 「修正国際基準(JMIS)」は、日本が考える「あるべきIFRS」を示すため、2015年にASBJが公表した基準です。ピュアなIFRSから「のれんの会計処理」と「その他の包括利益の会計処理」を修正したものです。

関連コラム

- IFRSとは?日本基準との違い、導入スケジュール、メリットとデメリット、IFRS第18号についても解説

- 繰延税金資産とは?具体例とともに回収可能性、分類、仕訳、取り崩しを解説

- 関連当事者取引とは?開示範囲、取引の判断基準を解説

- 収益認識基準とは?適用に向けた5ステップ、実務上の流れ、およびIPO準備段階で求められる対応を解説

- 減損会計とは?実務で役立つ減損判定4ステップ

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!