- ■執筆:村上 昌志(公認会計士)

- 関西大学会計専門職大学院在学中に公認会計士試験に合格。

その後、コンサルティング会社にて資金調達、原価計算、財務モデリング、事業計画策定など幅広い業務を経験。

さらに、有限責任監査法人トーマツに入社し、大手金融機関(東証プライム上場、売上規模4,000億円超、IFRS適用)、大手エネルギー関連企業(売上規模8兆円超)、大手製造業(売上規模4兆円超)の会計監査および内部統制監査を担当。

加えて、同社ではIPO監査およびIPOアドバイザリー業務にも従事し、多くの上場準備企業の支援に携わってきた。また、IFRS適用企業の監査経験を活かし、IFRS導入支援業務にも従事。

現在はユニヴィスグループにて、IFRS導入プロジェクト等の会計コンサルティング業務のほか、企業価値算定およびデューデリジェンスを中心に、M&A関連業務を担当している。

目次

- 1.IFRSとは

- 1-1.IFRSの基本概要

- 1-2.世界におけるIFRSの普及状況

- 1-3.日本におけるIFRSの普及状況

- 2.IFRSの特徴と日本基準との違い

- 2-1.原則主義(プリンシプル・ベース)

- 2-2.資産負債アプローチ

- 2-3.公正価値による測定

- 2-4.経済的単一体説に基づく連結会計

- 2-5.のれんの会計処理

- 3.IFRS導入のメリット

- 4.IFRS導入のデメリット

- 5.IFRS導入を成功させるポイント

- 6.IFRS導入スケジュール

- 6-1.フェーズ1:準備

- 6-2.フェーズ2:調査分析

- 6-3.フェーズ3:導入

- 6-4.フェーズ4:運用改善

- 7.IPO準備企業におけるIFRS対応

- 7-1.IFRS適用してIPOを実現した企業の実績

- 7-2.IPO準備企業における導入要否の判断ポイント

- 7-3.IFRS導入のタイミング

- 8.IFRSの最新トレンド:IFRS第18号への対応

- 9.IFRSに関するよくあるご質問

- 10.まとめ

【関連コラム】

1.IFRSとは

1-1.IFRSの基本概要

IFRSは「International Financial Reporting Standards」の略で、日本語では「国際会計基準」または「国際財務報告基準」と呼ばれます。国際会計基準審議会(IASB:International Accounting Standards Board)が策定・改訂しており、企業の財務情報を国際的に比較可能にし、投資家や利害関係者がより正確な判断をできるようにすることを目的としています。

1-2.世界におけるIFRSの普及状況

2005年に欧州連合(EU)域内の上場企業で法定会計基準として採用されたことを皮切りに、アジア、オセアニア、南米などの主要経済圏にも広がり、2024年時点で140以上の国・地域にまで適用が拡大しています。国際取引の増加や海外投資家の関心の高まりから、IFRS適用国は年々増加しています。

1-3.日本におけるIFRSの普及状況

世界的にIFRSが普及する中、日本においても2010年に上場企業への任意適用が認められました。しかし、2025年における東京証券取引所のIFRS適用企業数は、288社(2025年7月末時点)、東証上場企業約4,000社(2025年8月6日時点、TOKYO PRO Marketを含め3,951社)のうちのわずか7%に留まります。強制適用も視野に入れて始まった任意適用ですが、適用企業数が大幅に伸びることはなく、いまだに強制適用に至っていません。

参考:IFRS(国際財務報告基準)への対応(東京証券取引所)

【関連コラム】

2.IFRSの特徴と日本基準との違い

IFRSと日本基準は、基本的な考え方や特徴が異なります。ただし近年では、IFRSと日本基準のコンバージェンスが進み、両者の差は縮まっています。

なお、IFRSと日本基準の考え方の違いがより明確になるよう、この章では従来の日本基準と比較する形で記載しています。

| 比較項目 | IFRS | 日本基準 |

| 基準の基礎 | 原則主義 (プリンシプル・ベース) |

規則主義 (ルールベース) |

|---|---|---|

| 考え方 | 資産負債アプローチ (BS重視) |

収益費用アプローチを重視 (PL重視) |

| 評価方法 | 公正価値を重視 | 取得原価を重視 |

| 連結会計 | 経済的単一体説 (子会社も経済的な一体) |

親会社説 (親会社の財務諸表の延長線) |

| 財務諸表 | ①財政状態計算書 ②包括利益計算書 ③持分変動計算書 ④キャッシュ・フロー計算書 ⑤注記 |

①貸借対照表 ②損益計算書 ③株主資本等変動計算書 ④キャッシュ・フロー計算書 ⑤附属明細表・注記 |

| のれん | 毎期減損テスト (定期償却は行わない) |

20年以内の一定期間で償却 |

2-1.原則主義(プリンシプル・ベース)

〇IFRS

IFRSは「原則主義」であり、その基準書には原則的な会計処理のみが示されています。日本基準と比べると、具体的な適用指針や運用ルール、数値基準は定められておらず、例外規定(簡便規定)も多くありません。適用企業は原則の枠内で運用ルールを設定する必要があるため、原則を自社に適した形でどのように当てはめていくのかという判断とその説明を求められます。結果として、IFRSの開示は、財務本表(日本基準でいう貸借対照表、損益計算書、キャッシュ・フロー計算書)はシンプルに、注記は詳細な補足説明を必要とします。

【関連コラム】

〇日本基準

日本基準は「規則主義」です。詳細なルールや指針が設けられており、数値基準を用いた具体的な取扱いが明文化されているため、基準書のページ数は非常に膨大です。

企業は基準に定められた具体的な取り扱いに即して適用すればよいため、IFRSと比べると適用が比較的容易です。財務本表は細かくなりますが、その分注記での補足説明はIFRSほど多くはありません。ただし、詳細な基準に当てはめようとするあまりに、本来の基準の趣旨や実態とは乖離した会計処理が行われる可能性があります。

2-2.資産負債アプローチ

〇IFRS

IFRSは「資産負債アプローチ」を採用しています。資産負債アプローチとは、資産および負債を先に定義し、期首と期末の資産・負債の差分を利益として計上する方法です。会計情報をどのように解釈するのかという出発点が貸借対照表にあるということです。

〇日本基準

日本基準は「収益費用アプローチ」を採用しています。収益費用アプローチとは、収益および費用を先に定義し、一会計期間内での収益と費用の差額を利益として計上する方法です。会計情報をどのように解釈するのかという出発点が損益計算書にあるということです。

2-3.公正価値による測定

〇IFRS

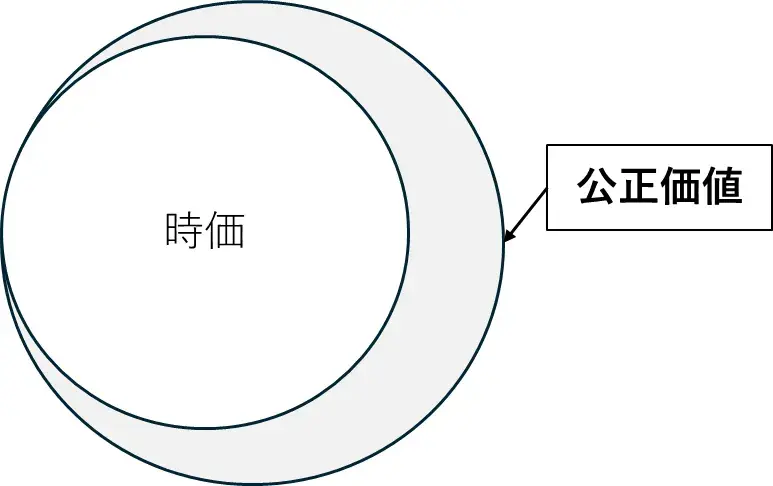

IFRSは価格の評価方法として「公正価値評価」を重視しています。公正価値評価とは、資産や負債を市場参加者間の秩序ある取引に基づいて価格を評価する方法です。日本基準でいうところの時価評価に似ており、資産・負債を実勢価格に近い形で測定できます。これにより、市場変動の影響を迅速に財務諸表へ反映させることが可能です。たとえば、有形固定資産を公正価値で再評価する方法を選択できるほか、通常は取得原価で評価される金融資産についても、公正価値で評価する選択肢が用意されています。

なお、公正価値は、市場価格がない場合の合理的な算定方法(DCF法など)も含まれるため、時価よりも広い概念になっています。

〇日本基準

日本基準は「取得原価主義」に基づいた評価を重視しています。取得原価主義とは、資産を取得した際の支出額(取得原価)に基づいて評価する方法です。公正価値評価と違い、取得後の市場変動の影響を考慮しないため、評価額は安定するものの、最新の市場価値を反映できません。

2-4.経済的単一体説に基づく連結会計

〇IFRS

IFRSは「経済的単一体説」に基づいています。企業グループ全体を一つの経済単位と考え、非支配株主持分(少数株主持分)も株主資本の一部とみなします。

〇日本基準

日本基準は「親会社説」に基づいています。親会社を中心に考え、親会社の持分だけを連結財務諸表の株主資本とし、非支配株主持分は株主資本とみなしません。

2-5.のれんの会計処理

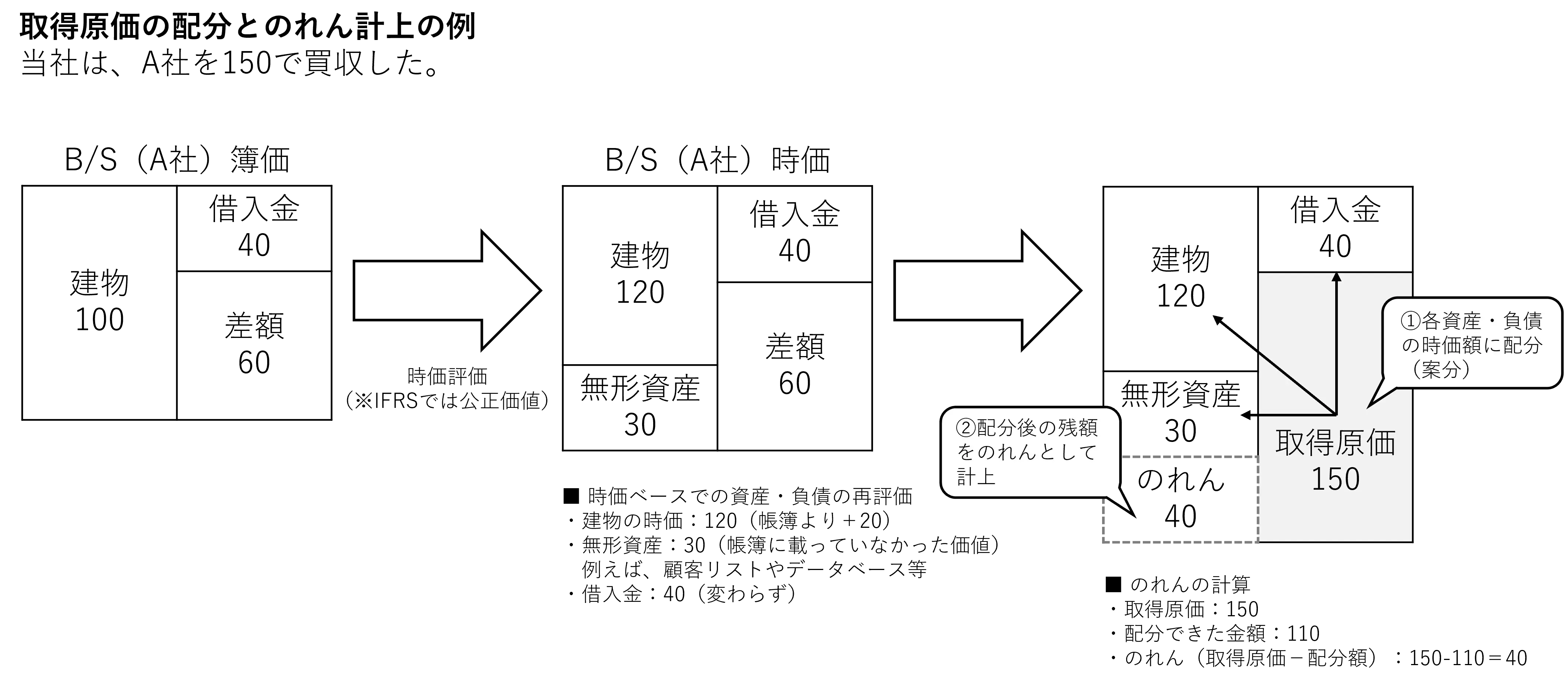

のれんは、企業や事業を取得する際に生じた取得原価が、取得対象企業から受入れた資産と負債(原則それぞれ時価)に配分された純額を超過する部分であり、超過収益力(買収対象企業のブランド力・技術・人材・顧客基盤など<※>)と言われています。

<※>貸借対照表に計上されていないこれらの資産も、一定の場合(個別に金額を算定して売却できる場合など)は、のれんではなく、受入れた資産(無形資産)に含まれる可能性があります。

そして、こののれんの会計処理について、IFRSと日本基準では大きく異なります。

〇IFRS

IFRSは、買収時に発生したのれんに対して規則的な償却(のれんの取り崩しおよび費用計上)を行いません。その代わりとして、少なくとも年に1回、減損テストを実施します。減損テストでは、見積もった回収可能価額が帳簿価額を下回る場合に減損損失を計上する必要があります。また、のれんを償却しない理由としては、償却期間(耐用年数)を合理的に見積もることが困難である点や、減損テストを通じた評価で十分であるという考え方があります。

M&Aを積極的に実施する企業にとっては、のれん償却による利益の圧迫を回避できることから、IFRSの採用は魅力的な選択肢となり得るでしょう。一方で、買収から何年も経過しているにも関わらず、のれんが当初の金額のまま貸借対照表に計上され続ける可能性もあり、実態を正確に反映しているとは言えないケースも起こりえます。

【関連コラム】

〇日本基準

日本基準では、のれんは原則として20年以内の合理的な期間で、定期的に償却する必要があります。償却期間の見積り方法には様々な考え方がありますが、筆者の経験上、「投資の回収期間」を基準として設定している企業が多い印象です。具体的には、M&A実施時の買収計画をもとに、営業利益、EBITDA、フリー・キャッシュ・フロー(FCF)などの累計額を算定し、投資を回収できる期間を見積もり、その期間で償却しています。たとえば、投資回収期間が10年であれば、10年で全額償却します。

ただし、税務上は5年で償却する必要があるため、会計と税務で処理が異なる点に注意が必要です。なお、他の固定資産と同様に、例えば2期連続赤字など、減損の兆候がある場合には、減損を検討する必要もあります。

※なお、日本基準におけるのれんの定期償却については、今後、IFRSと同様に定期償却を行わず、減損テストによる評価に移行する可能性があります。今後の基準改正の動向に注視が必要です。(2025年5月時点)

3.IFRS導入のメリット

IFRSの導入には、IFRS自体のメリットに加え、導入に付随するメリットもあります。

<IFRS自体のメリット>

- 1.比較可能性の向上

海外企業との財務諸表の比較が容易になり、グローバルな視点での業績評価や投資判断がしやすくなります。 - 2.投資家向けの透明性強化

統一された基準により、企業の財務情報がより明確・透明に開示されるため、海外の投資家からの信頼性が向上します。 - 3.資金調達の円滑化

透明性や比較可能性の高さは、海外の投資家や金融機関にとって信頼性の高い情報源となり、円滑な資金調達に寄与します。

<IFRS導入に付随するメリット>

- 4.経営管理体制の強化

IFRSの導入に伴い、社内の業務フローや管理体制を再構築する必要があります。この機会を活かして、より効率的なフローを整え決算の早期化を図ることや、海外子会社の決算体制の強化やグループ会社間の連携を強化するなど、業務改善につなげることができます。 - 5.人材育成

IFRS導入は企業にとって大規模なプロジェクトであり、その推進にはプロジェクトマネジメントやリーダーシップといった高度なスキルが求められます。導入プロセスを通じて、多数の関係者との調整や課題解決などの実践的な経験を積むことで、次世代リーダーの育成にもつながります。結果として、組織全体の人材が成長し、将来的な経営基盤の強化に貢献する絶好の機会となります。 - 6.グループ全体での業務の標準化

IFRS導入には、会計処理や決算日の統一、システム統合などが必要となるため、全社レベルでの業務の標準化が求められます。これにより、強固な体制を築くきっかけとなります。

4.IFRS導入のデメリット

一方で、IFRSの導入には以下のようなデメリットも存在します。

- 1.導入コスト・運用コストの発生

IFRSの導入には、システムの変更や決算期の統一、会計処理や注記の整理、内部統制の整備など、多岐にわたる対応が求められます。さらに、導入後も監査費用増加を含む様々な運用コストが発生します。企業規模や業種にもよりますが、導入費用は数千万から数億、導入期間は数年を要することもあります。IFRSの知識と経験を有する人材が少ないことも高いコストが生じる要因となります。

【関連コラム】

- 2.社内システムや業務プロセスの見直しによる運用上の混乱

一部の会計処理が異なるだけでなく、既存の会計システムや業務プロセスをIFRSに合わせて再構築する必要があります。変更するシステムや業務プロセスに関わる社員教育を実施し、運用上の混乱が生じないように進めることが求められます。 - 3.財務経理部門の実務負担増加

IFRSは原則主義のため、国や地域、さらには監査法人ごとに解釈や運用に差が生じることもあり、多くの判断やコミュニケーションが求められます。移行期間中は日本基準とIFRS基準での並行運用が必要となる場合もあります。IFRSを理解し、対応した経験を持つ専門人材が社内にいない場合、財務経理部門の負担は非常に重くなるでしょう。

【関連コラム】

- 4.日本基準及びIFRSの複数帳簿管理

IFRS導入後も、法人税対応などのために日本基準の個別財務諸表の作成は引き続き必要です。グループ各社も日本基準等による個別財務諸表を作成しているので、IFRSの連結財務諸表を直接作成できるシステムが導入されていない場合は、それらを合算して、いったん日本基準の連結財務諸表を作成してからIFRS基準の連結財務諸表に組み替える必要があります。また、導入初年度は、IFRSの連結財務諸表に加え、日本基準での要約財務諸表の開示も求められます。

5.IFRS導入を成功させるポイント

- 1.経営層と現場の認識統一

IFRS導入は大規模プロジェクトになるため、現場のモチベーション管理が非常に重要です。現場に任せきりにするのではなく、経営層からのトップダウンで、ビジョンや目的を現場と共有しておくことが重要です。 - 2.経理部と他部署の連携

IFRS導入にあたっては、経理部を中心にプロジェクトチームを編成し作業を進めます。ただし、導入プロセスを経理部だけで完結させることは難しく、各部署との密接な協力が不可欠です。特に、企業規模が大きくなるほど部署間の垣根が高くなり、コミュニケーションに支障をきたす可能性があります。こうしたリスクを回避するためにも、経営層が主体となり、経理部が他部署と円滑に連携できる体制を構築しておくことが極めて重要です。

また、経理部としても他部署への配慮は欠かせません。ロードマップを作成した時点で、すぐに他部署とコミュニケーションを図り、スケジュールや作業内容を十分に共有する必要があります。もし連絡を怠ったままロードマップ通りに進めると、他部署の繁忙期と重なってしまい、思うように動けない可能性があります。こうした事態を防ぐためにも、綿密なコミュニケーションを通じて調整を図ることが大切です。 - 3.決算日の統一

日本基準は親会社と子会社の決算月の差が3か月以内であれば決算日を統一せずに連結決算を行うことが認められています。

一方、IFRSでは「実務上不可能な場合」を除き、親子間の決算日を統一する必要があります。「実務上不可能な場合」とは、中国のように国のルールで決算日が固定されており、決算日を変更できないケースを想定しています。それ以外の場合で、実務上不可能とすることは難しいため、結果的に、IFRS上は原則として決算日の統一が必要となります。ただし、重要性に基づく判断により、子会社の規模が小さい場合などは、決算日を統一しないことも許容される可能性があります。 - 4.早期着手、事前の十分なシミュレーション

導入前に、現状とのギャップ分析や影響評価、パイロットプロジェクトを実施し、問題点を洗い出します。企業規模が大きい場合や子会社が多い場合は、対応に時間がかかることが予想されます。また会計システムを入れ替える場合は、その導入に数か月以上を要することもありますし、業務プロセスの見直しにより内部統制を再構築する必要もあるでしょう。適用方針について監査法人とすり合わせもしなければなりません。導入時期を見据えて、早めに準備を進めることが重要です。 - 5.従業員教育・研修

従業員向けにIFRSに関する考え方や知識を教育する必要があります。たとえば、支店や現場で賃貸借契約を締結する際には、リースの識別やリース期間・リース料などを理解する必要があります(IFRS第16号)。導入後も、最新のIFRS改訂情報や運用上の留意点を常にアップデートし、従業員のリテラシーを維持・向上させることが重要です。

- 6.IFRS導入の経験を有する人材の採用やコンサルティング会社の活用

IFRS導入には高度な専門知識が求められます。IFRS導入経験のある人材を採用することや、実績のあるコンサルティング会社を活用すること、あるいはその両方により、スムーズな移行が期待できるでしょう。コンサルティング会社を活用する場合、自社のリソース不足を補う形で必要な部分のみスポットで支援を受けるなど、柔軟な対応が期待できます。

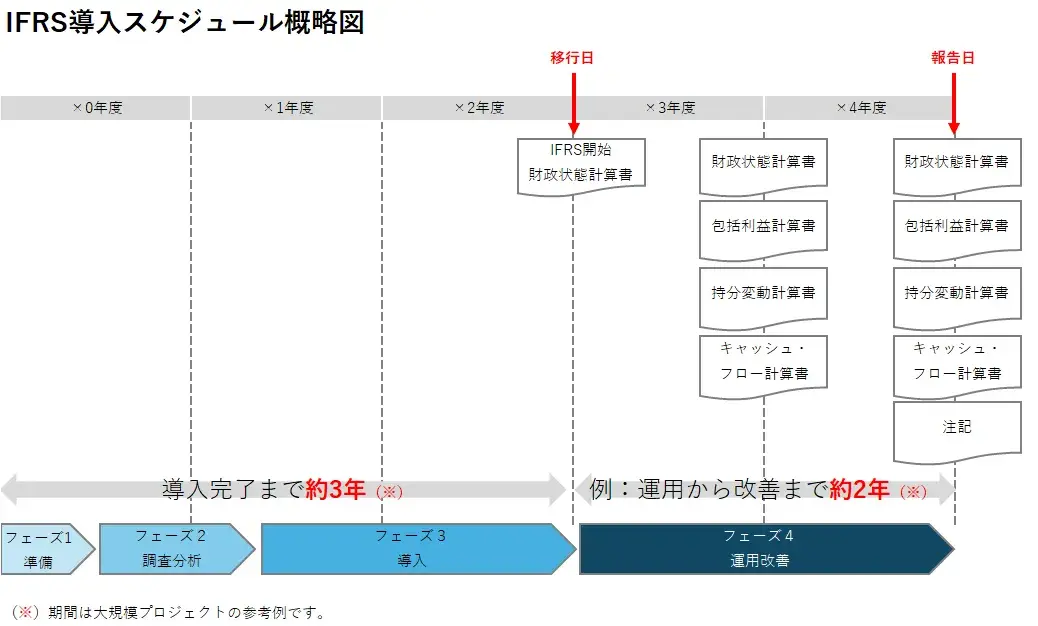

6.IFRS導入スケジュール

ユニヴィスにて作成

6-1.フェーズ1:準備

- IFRS適用企業のIRを徹底的に分析

IFRS適用企業のIR情報を徹底的に分析し、IFRS開示のイメージを持つことから始めましょう。その結果、後述のロードマップ作製や、ギャップ分析、システム導入等の計画策定をより的確に行うことができます。 - 計画策定

プロジェクトメンバーの選定や、全体のロードマップ等の作製を行います。

また、できるだけ早い段階で各部署と連携しながら、より現実的なロードマップへとブラッシュアップしていきます。

6-2.フェーズ2:調査分析

- 子会社等の重要性判定

子会社の重要性を判定し、子会社ごとにIFRS適用の要否を判断します。すべての子会社に対して一律適用することは導入の長期化を招き、導入後の運用にかかる負荷も高くなり現実的ではありません。 - 子会社等の会計方針を把握

子会社等の会計方針を把握するため、各社に調査シートを送付して整理します。 - ギャップ分析と重要性判定

現行の会計基準とIFRSの差異を明確にし、各勘定科目にどの程度の影響が生じるのかを評価したうえで、その重要性を判定します。ここで注意すべき点は、スピードを重視し、必要以上に細部に時間をかけすぎないことです。数円単位まで正確に算定すると大幅な手間がかかるため、会社の規模に応じて百万円単位などの概算数字で算定することを推奨します。 - システム導入の検討

IFRS導入によりシステムの刷新が必要になる可能性があります。個別財務諸表は日本基準で作成し、連結財務諸表はIFRSで開示する必要があるので、複数基準に対応するシステムが必要です。なお、実務では、日本基準で作成された連結財務諸表を、ExcelでIFRSに組み替えている企業もあり、必ずしも大規模投資が必要になるわけではありません。

- 簡易的な財政状態計算書と包括利益計算書の作成

調査分析フェーズの終盤で、簡易的な財政状態計算書と包括利益計算書の作成を推奨します。これにより、IFRSベースでの純資産額や包括利益の金額が見えてくるだけでなく、開示ひな形や科目体系を暫定的に決めることができます。また、導入・運用フェーズをよりスムーズに進めることができるため、結果的に効率化につながります。

6-3.フェーズ3:導入

- 会計方針の決定

調査分析フェーズで策定した重要性判定結果をもとに、各社の会計方針を仮決定します。

その後、監査法人から確認が入りそうな箇所は重点的に理論武装をした上で、関連部署や監査法人と適宜コミュニケーションをとり、会計方針を確定させます。 - システム変更や業務フローの改修

IFRS導入に伴い、会計システムの刷新や業務フローの変更が生じる場合は、システム導入対応やマニュアル・業務フロー・内部統制関連資料の改訂に加え、従業員への周知や研修を実施する必要があります。 - 開示内容の検討

IFRSは開示の分量が大幅に増加するため、後回しにしないことが大切です。まずは一般的な開示項目を網羅的に列挙して、自社で必要な開示項目を検討します。 - 決算リハーサル

移行日にいきなり決算本番に臨むのではなく、まずは決算リハーサルを実施して課題や改善点を事前に洗い出すことが重要です。さらに、監査法人による監査リハーサルを併せて行うことで、専門家の視点からも潜在的な問題点を早期に把握し、対策を講じることができます。

6-4.フェーズ4:運用改善

- 課題の改善

IFRS運用当初は、多数の課題が浮き彫りになります。これらの課題に対して、適切な改善策を講じる必要があります。また、業務負荷が高くなることで、多数の処理ミスやシステムエラー、論点検討漏れ等のトラブル対応が後手になる可能性もありますので、トラブルをもれなく吸い上げる仕組みを構築しておきましょう。課題の対応にあたっては、優先順位やスケジュールを明確化して対応し、対応内容や結果を社内の各部署や監査法人等と共有しておく必要があります。 - 継続的な評価と改善

法改正や国際的なIFRSのアップデートに応じ、社内ルールやシステムの継続的な見直しを行います。

7.IPO準備企業におけるIFRS対応

グローバル化が進展する中、IPO(新規上場)を目指す企業にとって、IFRS(国際財務報告基準)の採用はますます重要なテーマとなっています。以下では、IPO準備企業がIFRSに対応するために考慮すべきポイントを整理します。

7-1.IFRS適用してIPOを実現した企業の実績

2025年1月末時点で、IFRSを適用して東京証券取引所に新規上場した企業は48社です。2014年の適用からカウントされており、2014~2024年で新規上場した企業約1,000社のうち、IFRS適用企業は約5%です。これらの企業の多くはIFRS導入とIPO準備を並行して進めていると考えられます。

参考:IFRSを適用して新規上場した会社一覧(東京証券取引所)

IPO準備だけでも多大な労力とリソースが必要なため、同時期にIFRSの導入を進めることは正直難しいと言わざるをえません。しかしグローバル展開を加速させている企業などは、導入のメリットを享受できる可能性も十分にあります。またIPO準備段階では、業務フローや内部統制を構築し、さらにそれらを支えるシステムを導入するなど、体制整備に大きく手を入れるタイミングだからこそ、IFRS導入しやすいとも言えます。メリットとデメリットを考慮し、IFRSを導入する場合は外部の専門家を活用しながら進めていくことが導入成功の鍵となるでしょう。

7-2.IPO準備企業における導入要否の判断ポイント

〇のれんの定期償却が不要となる

M&Aの際に生じたのれんについて、日本基準では、20年以内の一定期間にわたり償却(費用計上)する必要があり、高額な買収ほど償却負担が大きくなります。

一方、IFRSではのれんの定期償却は不要です。毎期、価値が下落していないかを確認する減損テストのみが求められます。

昨今、IPO準備段階でM&Aを成長戦略の手段として積極的に実施する企業が少なくありません。そのような企業の場合は、IFRS適用によりのれんの定期償却が不要になるメリットは大きいといえるでしょう。

〇投資家層と海外取引の視点

海外投資家に投資してほしい、海外取引を拡大したい場合などは、IFRSにより財務報告の透明性や信頼性を向上させることができるため、導入する意義が高まります。一方、事業展開を国内市場に絞っている企業にとっては、IFRSを導入する意義は必ずしも高くありません。

7-3.IFRS導入のタイミング

上場審査では内部管理体制の整備・運用状況を確認されます。そのため、IFRSベースでの社内規程や業務フロー、内部統制などを構築し、実務で問題なく運用できることを示す必要があります。N期を上場申請期とする場合、特にN-1期には内部統制の運用状況まで審査されるため、N-2期までにIFRS導入の準備を完了しておくことが望ましいでしょう。十分な余裕をもってIFRSを導入することで、スムーズな移行と上場審査への対応が可能になります。

8.IFRSの最新トレンド:IFRS第18号への対応

IFRS第18号(財務諸表における表示及び開示)が、財務諸表の比較可能性と透明性の向上を通じた「投資家との業績報告に係るコミュニケーションの改善」を目的として、新たに設けられました。2027年1月1日以降に開始する事業年度から強制適用されます。本基準は損益計算書をはじめとする本表や注記全般に影響を及ぼします。

以下、特に重要な3点を紹介します。

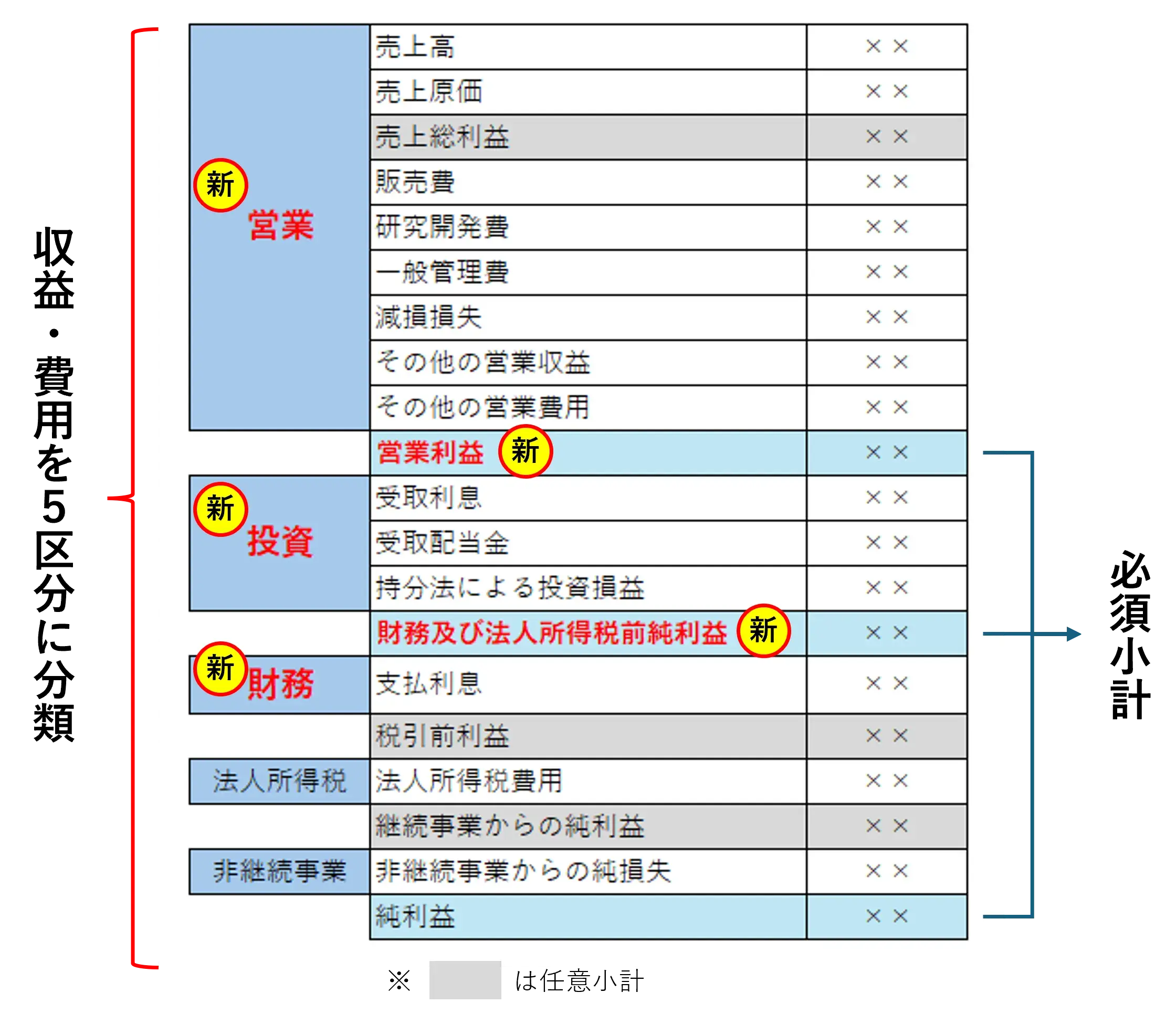

〇損益計算書の表示区分変更

従来、IFRSでは損益計算書(PL)の表示方法にある程度の柔軟性が認められていた一方で、企業ごとの表示の違いが大きく、比較が困難になるという課題がありました。こうした課題に対応するため、IFRS第18号では表示区分に関する要件が追加され、比較可能性の向上が図られています。

具体的には、収益及び費用を「営業」、「投資」、「財務」、「法人所得税」、「非継続事業」という5つの区分に分類すること、「営業利益」および「財務及び法人所得税前純利益」の小計を表示することが求められます。なお、この5つの区分のうち、「法人所得税」と「非継続事業」の区分は従来から存在していたため、今回新たに追加されたのは「営業」、「投資」、「財務」の3区分と、2つの必須小計です。

〇経営者が独自に定義した業績指標(MPM)の開示義務

IFRS第18号では、投資家など外部ステークホルダーとのコミュニケーションに用いられる企業独自の利益概念のうち、一定の要件を満たすものを「経営者が定義した業績指標」(Management-defined Performance Measures、以下「MPM」)と定義しています。

多くの企業は、決算説明資料などでコア事業利益や調整後営業利益といった独自の業績指標を使用しています。しかし、これらの指標については算定方法にばらつきがあり、企業間比較が困難であることや、業績指標の透明性がそもそも低いなどの問題がありました。そこでIFRS第18号では、従来は財務諸表の外部で開示されていたこのような独自指標について、財務諸表内に開示するとともに、以下のような注記を要求しています。

●注記で開示が必要な内容

- 1)MPMが経営者の財務業績の管理指標の1つであり、他社が提供する類似指標と必ずしも比較可能とは限らない旨の記載 (MPMの報告理由の説明を含む)

- 2)MPMの計算方法

- 3)MPMと、以下のいずれかのうち最も直接的に比較可能なものとの調整表

・IFRS第18号でMPMではないものとして列挙されている小計

・IFRSで具体的な表示または開示を要求される合計または小計 - 4)上記3)の調整表の各調整項目についての税効果及び非支配持分影響額

- 5)上記4)での税効果の計算方法

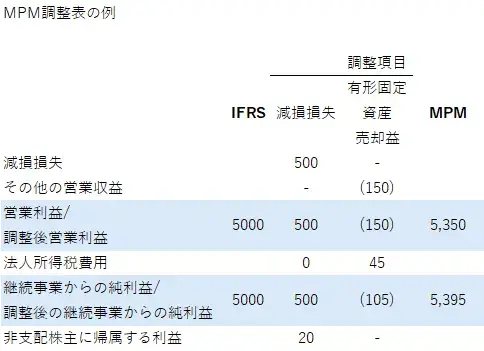

「3)MPMと、以下のいずれかのうち最も直接的に比較可能なものとの調整表」の開示例は以下の通りです。

この例では、IFRS基準通りに財務本表で開示している営業利益や純利益から、非経常的な(一時的な)損益である減損損失や有形固定資産売却益を取り除いて、経常的な損益に調整しています。

〇情報のグルーピング (集約と分解)

これまで本表と注記のどちらにどのような情報を記載するか、という判断は企業に委ねられていました。しかしIFRS第18号の適用に伴い、本表には体系化された要約情報(集約情報)を掲載し、注記には詳細情報(分解情報)を掲載する方針が示されています。

財務諸表において、「その他」という項目で多額の金額を一括開示したことによる情報不足や、細分化しすぎて不明瞭になるケースが見受けられたため、これらを回避すべくより詳細なルールが設けられることになりました。

9.IFRSに関するよくあるご質問

- IFRSとは何ですか?

- IFRS(国際財務報告基準)は、国際会計基準審議会(IASB)が策定する世界共通の会計基準です。企業の財務情報を国際的に比較可能にし、投資家の判断を支援することを目的としています。

- IFRSと日本基準の違いは何ですか?

- IFRSは「原則主義」で資産負債アプローチを採用し、公正価値評価を重視します。一方、日本基準は「規則主義」で収益費用アプローチを採用し、取得原価評価を基本としています。ただし近年では、IFRSと日本基準のコンバージェンスが進み、両者の差は縮まっています。

- IFRSはすべての企業に導入義務がありますか?

- 日本では、IFRSの導入は任意です。2010年に上場企業への任意適用が認められましたが、東証上場企業約4,000社(2025年8月時点、TOKYO PRO Market含む)のうち、導入率は約7%に留まり、適用企業数が大幅に伸びているとは言えない状況です。

- IFRSを導入するメリットは何ですか?

- 財務情報の透明性向上、海外投資家との信頼構築、資金調達の円滑化などが挙げられます。導入に伴い、業務の標準化や人材育成にもつながります。

- IFRS導入にはどんな準備が必要ですか?

- まず他のIFRS適用企業のIR情報などを参考にして開示のイメージを持ち、具体的な導入計画を策定します。次に適用する子会社の範囲や会計方針を設定し、実際に簡易な財政状態計算書と包括利益計算書を作成します。そして、会計方針を決定し、必要なシステムを導入することや開示項目も決定して準備完了です。導入完了までに数年はかかると見越して、早期の準備が重要です。

- IFRS第18号とは何ですか?

- IFRS第18号は、財務諸表の表示と開示に関する新しい基準で、2027年1月1日以降に開始する事業年度から強制適用されます。①損益計算書の表示区分変更、②経営者が独自に定義した業績指標(MPM)の開示義務、③情報のグルーピング (集約と分解)の3点が、IFRS第18号適用に向けて特に押さえておくべきポイントです。

10.まとめ

IFRSを適用することは、単なる会計基準の変更にとどまらず、企業の経営・財務・ガバナンスの在り方そのものを見直す契機となります。世界的に採用が進む中、日本企業にとってもIFRSの導入は、国際的な信頼性の向上と資本市場へのアクセス強化という大きなメリットをもたらすでしょう。グローバル展開を視野に入れている場合は、海外投資家との共通言語になりうるので、さらに有益性は増すと考えられます。

一方で、導入には多くの時間・費用などコストを要します。導入後も改訂やトレンドを常に把握し対応する必要があります。自社に導入するメリット・デメリットの両方を勘案し、中長期的な視点で経営戦略と整合させて、IFRSの導入要否を判断しましょう。

参考文献

① 武田 雄治・吉岡 博樹(2015)

『開示事例から学び取るIFRS導入プロジェクトの実務』中央経済社

② 柳澤 哲史・松尾 俊一(2014)

『成功する!IFRS導入プロジェクト』清文社

③株式会社プロネクサス(2024)

『IFRSに基づく有価証券報告書作成の手引き』

④有限責任監査法人トーマツ(2025)

『IFRS財務諸表の表示・開示実務』中央経済社

ユニヴィスグループの紹介

ユニヴィスグループは、会計・財務・ファイナンス・法務領域におけるコンサルティングを専門とするプロフェッショナルファームです。東京、大阪、名古屋、福岡、アメリカ、マレーシアに拠点を展開し、200名を超えるプロフェッショナルが在籍しています。クライアントの多岐にわたる経営課題やM&A案件に対して、ワンストップで伴走支援を提供しています。IFRS導入や上場準備のご支援も積極的に取り組んでいますので、お困りごとがありましたらお気軽にお問い合わせください。

ユニヴィスグループ | プロフェッショナルファームとして、 幅広い経営課題に伴走してワンストップで解決します。

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!