- ■執筆:日本クレアス税理士法人

IPO支援事業部 統括責任者 森本 良二 - 1987年いちよし証券に入社、1989年から引受業務に就いて以降2022年10月まで主幹事66社(うちIPOは46社)の実務を行う。同社のIPO引受証券(いわゆるシ団)1,199社のうち約34年間で1,183社の引受業務に関与。同社の引受業務撤退に伴い、2022年11月より日本クレアス税理士法人 IPO支援事業部 統括責任者。同法人グループのハブとして、税理士・公認会計士・社労士・弁護士・司法書士と連携し、IPO支援事業を展開。

- 日本クレアス税理士法人 ホームページ

目次

1.はじめに

2025年上半期の日本の株式市場は、1月6日(大発会)における日経平均株価の終値が39,307円5銭となり、2024年末からの続落でスタートしました。1月20日には、ドナルド・トランプ氏がアメリカ合衆国大統領として就任し、関税政策に関する発言などが日経平均株価に影響し、4月7日に終値31,136円58銭まで大きく下落しました。その後、関税政策の一時停止が発表されるなど、市場心理の改善を受け、4月中旬以降は順調に回復し、6月30日には終値40,487円39銭の年初来高値で上半期を終えました。

IPOの動向では、一般市場におけるIPO社数が28社と、昨年38社と比べて大きく減少しており、2025年通期でも減少が予想されています。

トランプ関税の影響で日本市場が混乱し、IPOにも逆風が吹く厳しい状況の中、3月に到来した東京証券取引所の市場区分見直しによる上場維持基準に関する経過措置の終了や、4月に公表したグロース市場の上場維持基準の引き上げ(東京証券取引所「グロース市場における今後の対応」より、詳細は後述)などを踏まえて、2025年上半期を振り返るとともに、今後のIPOを展望します。

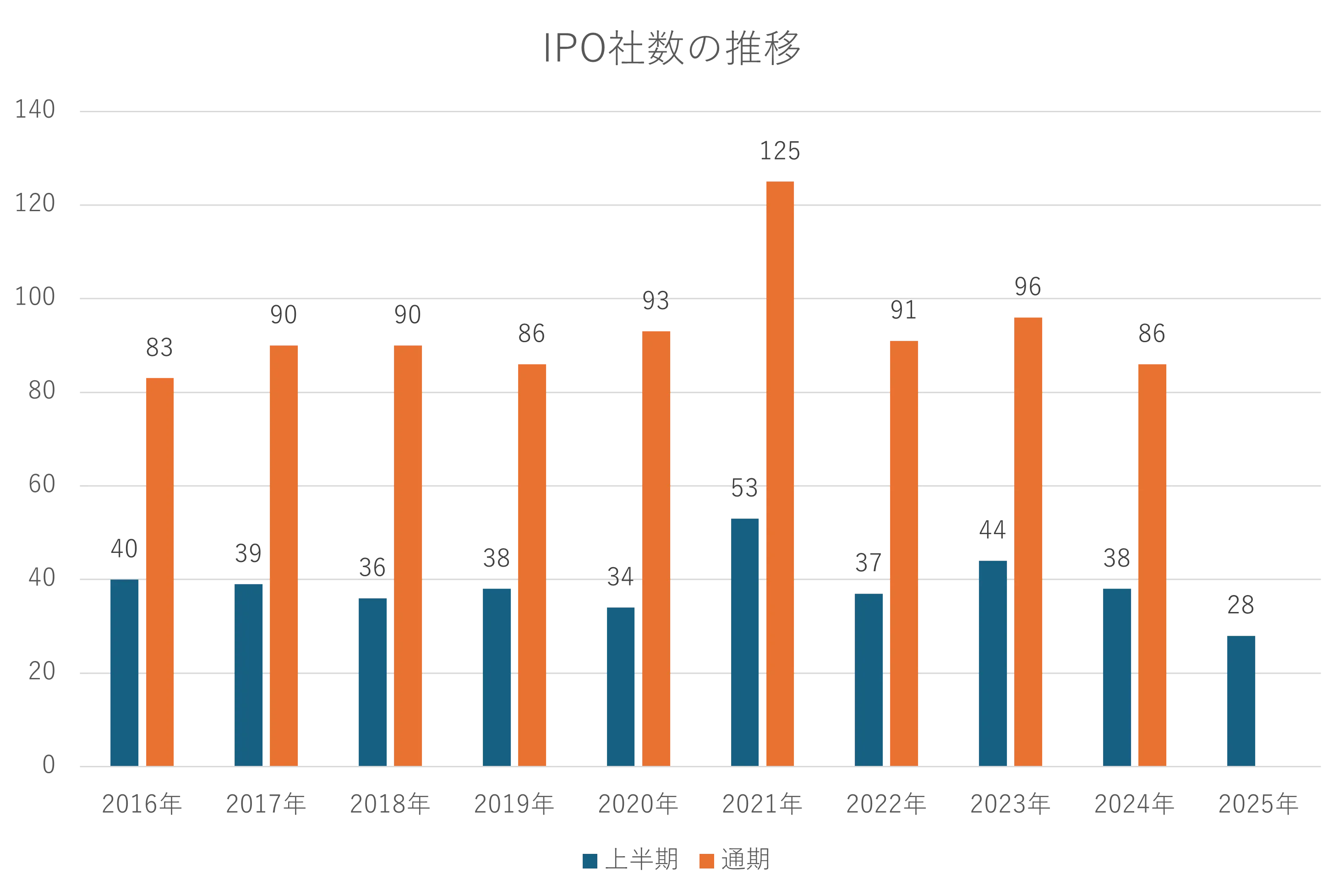

2.一般市場のIPO社数は28社、2014年上半期以来30社を下回る

2025年上半期のIPO社数は28社で、昨年上半期(38社)から約26%減少しました。上半期で30社を下回ったのは、2014年(上半期26社)以来です[過去10年間(2016~2025年)の上半期平均IPO社数は38.7社、TOKYO PRO Market、Fukuoka PRO Marketへの上場を含まず、TOKYO PRO Market経由の上場を含む]。

上半期のIPO社数が通期に占める比率は、過去10年で平均42%です。つまり、2025年通期のIPOは66社程度という着地予想になり、2023年96社、2024年86社と比べて大幅に減少する可能性が考えられます。

そのほか、本社所在地では東京が71.4%と前年同期比(71.1%)とほぼ変わらない状況です。業種別では、サービス業が35.7%で情報・通信業が28.6%と、合計して64.3%を占めており、こちらも例年と変わらない状況です。

3.グロース市場へのIPO社数の減少

市場別の内訳は、東証プライム2社、東証スタンダード5社、東証グロース18社、札証アンビシャス1社、名証ネクスト1社、福証Q‐Board1社でした。

市場別で特筆すべき事項は2つあります。

1つ目は、東証グロース市場のIPO社数減少です。2025年上半期は18社であり、昨年の34社と比べてほぼ半減(約52.9%)しています。半減の原因は、主幹事証券会社側の受託ハードルが上がっており主幹事証券会社難民が増えていることや、IPO準備会社による事業展開の遅れなどと考えられます。ただし、今後は上場維持基準見直しの影響が出てくる可能性があります。

2つ目は、東証市場へのIPO占有率です。2024年上半期は38社すべてが東証市場へのIPOでした。しかし、2025年上半期は地方証券取引所に3社(重複上場1社を含む)がIPOをした結果、東証へのIPO占有率は90%となりました。IPO社数全体が大きく減る中で、地方証券取引所に3社がIPOをしたことは変化の兆しと言えるでしょう。

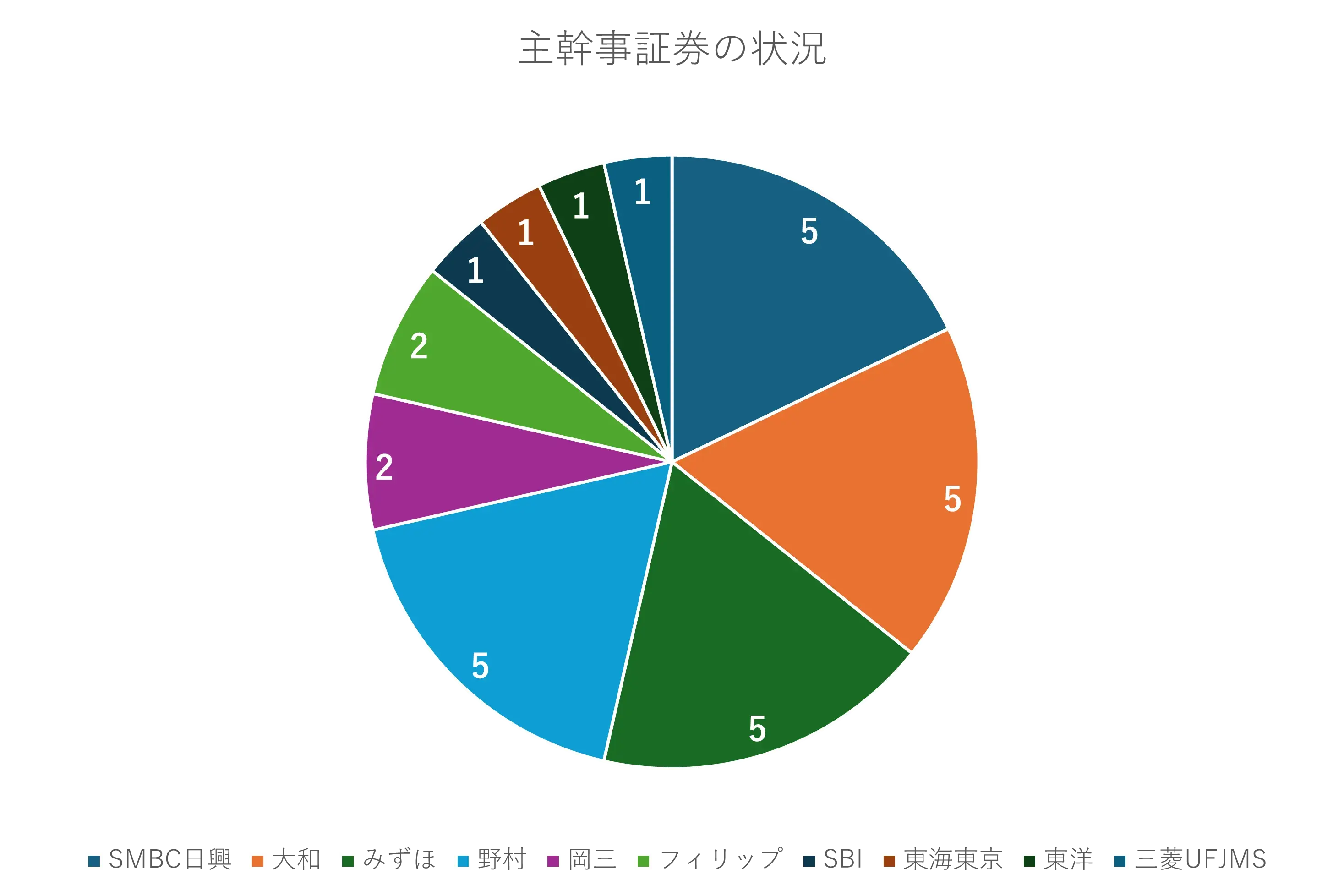

4.主幹事証券会社の状況

2025年上半期IPOにおける主幹事証券会社の構成について、いくつかの注目すべき変化が見られました。

まず、ここ数年にわたり主幹事の上位を占めていた5社――SMBC日興、みずほ、大和、野村、SBI――のうち、SBI証券が上位から外れました。ただ、今年は社数自体が少ないため、上位の顔ぶれが通期でも変わるかどうかはまだわかりません。

新たな動きとしては、2024年12月に東京証券取引所の主幹事証券会社リストに追加されたフィリップ証券が、TOKYO PRO Marketから地方証券取引所への上場において2社の主幹事を務めるという成果を挙げました。また、東洋証券が2023年1月以来で主幹事業務を実施し、札幌証券取引所への上場を1社実現しています。これらの動きは、主幹事証券会社の構成における微細な変化を示しており、IPO市場の活性化に向けた兆しとも言えるでしょう。

残念な動きとしては、主幹事証券会社として実績のあるアイザワ証券が2025年2月に「引受業務の取り止め」を公表したことです。長年顔ぶれの変わらない主幹事証券業界ですが、いちよし証券(2022年3月に引受業務の取り止めを公表)に続き2社目です。

ここ数年、主幹事証券会社が時価総額の低いIPOを引き受けることに難色を示す「主幹事証券会社難民」が増えており、成長途上にあるIPO準備企業が主幹事証券会社を見つけることが難しくなっています。フィリップ証券のような新たなプレーヤーや東洋証券のような中堅層プレーヤーの今後の活躍を大いに期待したいところです。

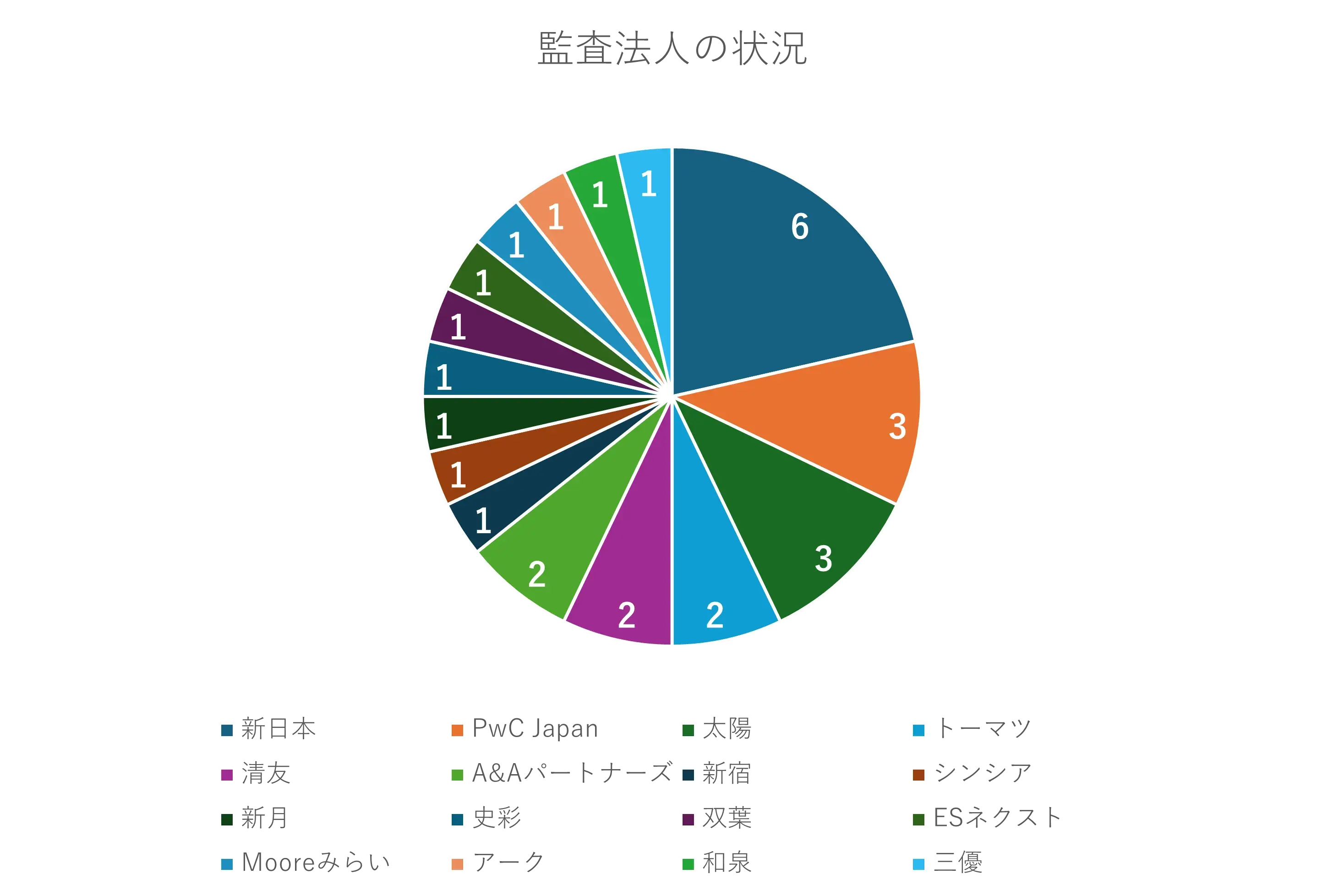

5.監査法人はEY新日本がトップ、ビッグ4は40%未満まで減少

2025年上半期IPOにおける監査法人については、国際的なビッグ4に属するEY新日本が6社(前年上半期7社)でトップ、続いてPwC Japan3社(前年上半期5社)、トーマツ2社(前年上半期2社)、あずさが0社(前年上半期5社)となりました。ビッグ4の合計は11社、シェアは約4割と、前年上半期の5割に比べて低下しています。

一方、準大手監査法人および中小監査法人が昨年以上に実績を伸ばし、合計で17社、シェアは60.7%となりました。

主幹事を務める証券会社は例年10社程度でその顔触れにも大きな変化はありませんが、IPO監査を担う監査法人数はここ数年で増加しています。2024年上半期は15の監査法人が、2025年上半期は16の監査法人が実績を残しています。中堅以下の監査法人の台頭による法人数増加で、監査難民問題は数年前に比べて落ち着いている状況です。

6.海外投資家への販売(旧臨報方式の定着)

国内規制に基づいて海外投資家に販売する方式(旧臨報方式)の採用はIPOにおいて増加傾向です。2025年上半期も28社中8社(約28.6%)がこの方式で海外投資家へマーケティングを行いました(2024年上半期は38社中10社の約26.3%)。想定時価総額(上場時発行済株式数に想定株価を乗じた額)は、伊澤タオルの70億円が最小、北里コーポレーションの488億円が最大、8社平均は約216億円でした。

なお、外国の規制に従って投資勧誘を行うグローバル・オファリングはJX金属1社でした(2024年上半期は2社)。

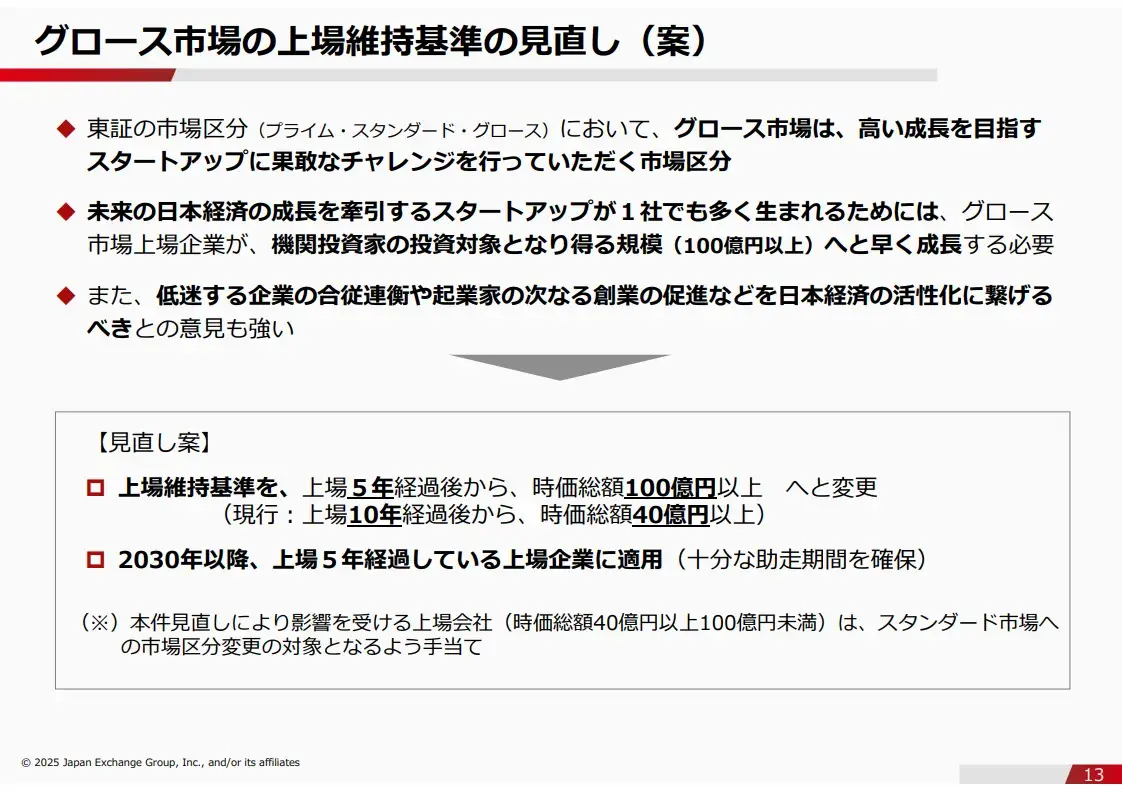

7.グロース市場の上場維持基準見直しによる、IPO準備への影響

2025年4月22日に東京証券取引所が「グロース市場における今後の対応」において「上場維持基準の見直し」を公表しました。

現行の上場維持基準は、上場10年経過後から、時価総額40億円以上が求められましたが、改正案では、上場5年経過後から、時価総額100億円以上が求められます。なお、2030年以降に上場後5年を経過している上場企業に適用予定です。

上場維持基準見直しによる今後の懸念としては、主幹事証券会社がIPO時に想定される時価総額100億円未満の企業に対して、主幹事業務を引き受けることに難色を示し難民問題が加速する可能性があることでしょう。2025年上半期では公開価格の時価総額が100億円未満のグロース市場への上場は18社中11社であり、IPOへの上場維持基準見直しの影響は明確には見受けられていません。初値では、11社すべてが公開価格を上回り、11社平均で初値騰落率は173.1%という高パフォーマンスです。現時点では、決して悪くない結果であるにも関わらず、上場維持基準見直しの影響で、主幹事難民問題が加速してしまう可能性があることは非常に残念です。ただ証券会社によっても時価総額への考え方は異なり、IPO時に想定される時価総額が100億円未満であっても引き受けに積極的な証券会社は存在します。主幹事契約を進める前に、各証券会社のスタンスを確認しておくことが重要です。

【関連コラム】

8.親引けの活用は範囲が広がる傾向

IPOにおける親引け(引受証券会社が、発行会社の指定する相手へ株式を販売する方法)の活用は、2023年で12社、2024年で15社、そして2025年上半期は9社と、堅調に推移しています。親引け先も従業員持株会や取引先以外にも投資事業組合など多岐にわたります。内訳は2025年上半期9社の内、取引先など企業価値向上の目的が6社(前年同期5社)、持株会向けが5社(前年同期8社)、双方同時に実施したのが2社(前年同期1社)でした。

親引け先への継続所有の確約(ロックアップ)期間は日本証券業協会の規則で定められているため、親引け先は長期で保有することになります。長期保有先があることが、投資家に安心感を与えることにつながっていると言えます。

9.ディールサイズの差が鮮明に

3月19日に上場したJX金属のディールサイズ(公開価格×公開株式数)は3,800億円以上であり、この1社だけで上半期IPO(28社)のディール総額の約8割を占めました。一方、ディールサイズが100億円未満のIPOは15社(約53.6%)と、2025年上半期は半数以上がスモールサイズであり、大型銘柄との差が鮮明になりました。

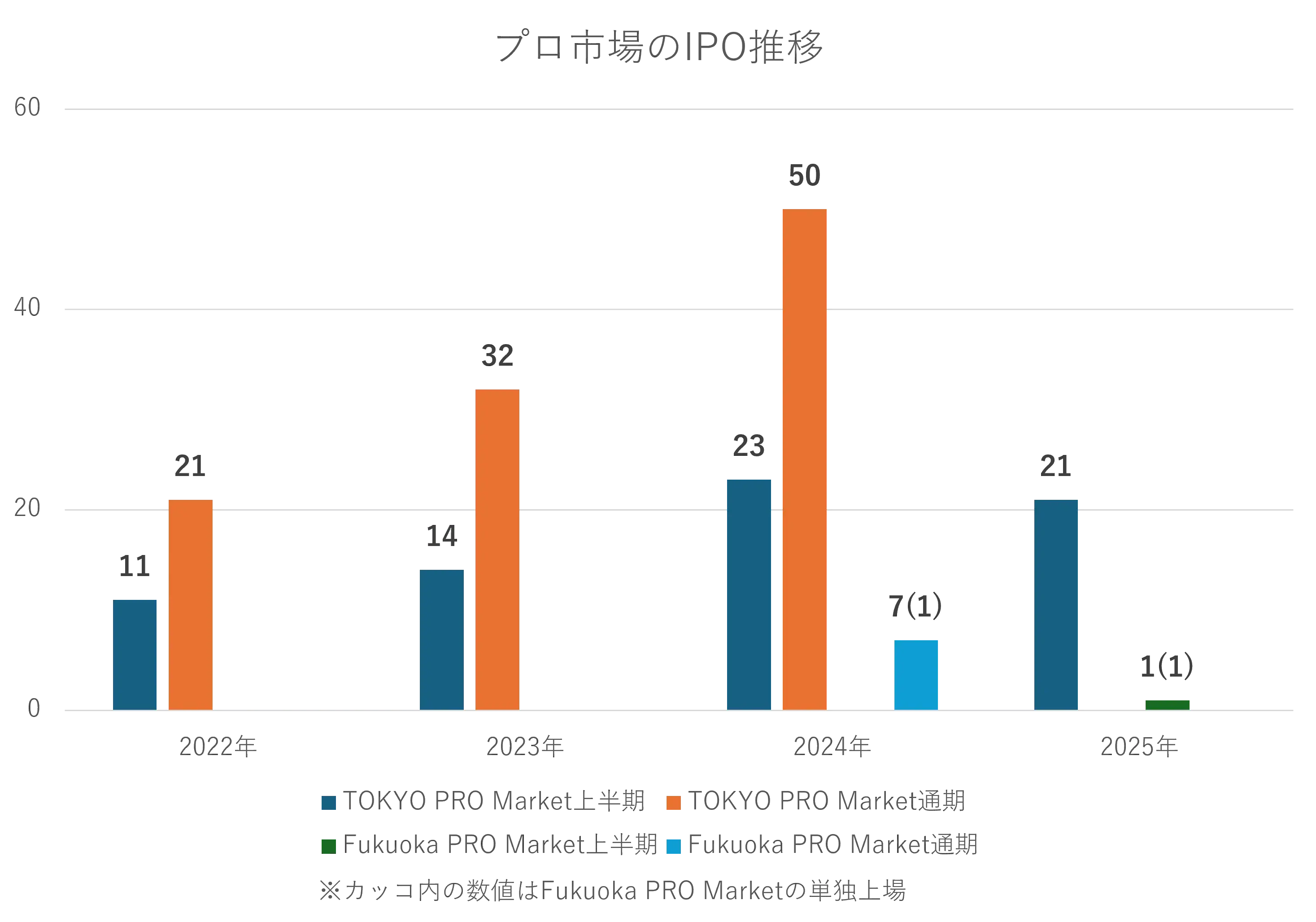

10.TOKYO PRO Market上場の増加傾向は継続、Fukuoka PRO Marketの状況

TOKYO PRO Market(TPM)の新規上場社数は年々増加しており、2025年上半期は21社と、2024年上半期の23社とほぼ同水準でした。総上場社数は2025年6月末時点で145社となりました。また、福証のプロ向け市場Fukuoka PRO Market(FPM)が2024年12月16日に開設されました。市場開設日には7社(TPMとの重複上場が6社、単独上場が1社)がIPOし、2025年上半期は1社が単独上場しました。

11.下期以降の展望

2025年上半期IPOは28社と、昨年の38社に比べ大幅減少でした。ただし、東証一択であった市場選択が、地方証券取引所やプロ市場などに多様化している状況や特色のある企業のIPOも見受けられており、これらはIPO市場にとって明るい兆しと言えるでしょう。たとえば、デジタル障害者手帳の企画・設計・開発を手掛ける「ミライロ」(2025年3月24日グロース市場に上場)や永代供養墓の企画・建立・運営・販売を手掛ける「エータイ」(2025年6月26日にグロース市場へ上場)などが上期にIPOを果たしています。

私は、IPO社数減少の最大の原因は、主幹事証券会社難民であると考えています。主幹事証券会社の増加はかなり難しいため、残念ながらすぐに難民問題が解消されることはないでしょう。今後は、主幹事証券会社の供給制約を前提に、IPO準備企業における上場準備の早期着手や市場選択の柔軟性が、IPO成功の鍵となるでしょう。

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!