- ■執筆:株式会社WARC

シニアコンサルタント 西脇 一樹 - 有限責任監査法人トーマツで金融・建設・製造業などの法定監査やIPO支援業務に従事。その後、ITベンチャー企業で経理・財務、IPO準備、内部監査業務を経験。現在はIPO支援、内部統制支援、内部監査支援に携わる。幅広い業界での監査とIPO準備に関する知見を活かし、企業の成長をサポート。

- 株式会社WARC ホームページ

目次

- 1.リース会計基準とは?

- 2.リースとは?

- 3.改正リース会計基準とは?

- 3-1.改正リース会計基準の概要

- 3-2.改正の目的

- 3-3.現行の会計基準との変更点

- 4.財務諸表への影響

- 4-1.財務諸表・経営指標への影響

- 4-2.適用企業の開示例

- 4-3.税務への影響

- 5.改正リース会計基準における会計処理と仕訳例

- 6.改正リース会計基準への対応

- 6-1.対応の流れ

- 6-2.リース対象契約の収集

- 6-3.ポジションペーパーの作成

- 6-4.システム導入の検討

- 7.リース検討のステップ

- 7-1.リースの識別

- 7-2.リース期間の決定

- 7-3.リース料の決定

- 7-4.割引率の決定・リース負債の計上

- 8.IPO準備段階における留意点

- 9.最後に

- 10.リース会計基準に関するよくあるご質問

【関連コラム】

1.リース会計基準とは?

リース会計基準とは、リース取引に関する会計処理の方法を定めた基準です。

リース会計基準の主な目的は、企業がリース取引による経済的な影響を財務諸表に反映し、透明性の高い情報を提供することです。これにより、投資家やステークホルダーが企業の財務状況を正確に理解できるようになります。

2.リースとは?

リースとは、以下のように定められています。

「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分をいう。

出典:企業会計基準委員会第34号「リースに関する会計基準」Ⅱ.用語の定義

リースは、契約内容によって以下のどちらかに区分されます。

- ファイナンス・リース・・・実質的に資産の購入と同様の経済的効果を持つ契約

- オペレーティング・リース・・・資産の所有権を移転せず、借手が資産を一時的に使用することを目的とする契約

また、リースの具体例として、コピー機やプリンターなどのオフィス機器、営業車などの車両、高額な産業機械、オフィスビルなどの不動産などがあります。リース取引は、購入せずにリース料を支払うことで、初期投資を押さえて利用できることや、管理の手間をリース会社に任せられることなどのメリットがあります。リース取引は多くの企業で活用されており、資産管理や設備導入の有効な手段となっています。

3.改正リース会計基準とは?

3-1.改正リース会計基準の概要

2024年9月に公表された改正リース会計基準(リースに関する会計基準)はIFRS第16号と同様の会計処理モデル(企業が財務取引を記録し、報告するための一連の原則や手法)を採用しています。

すべてのリースを使用権(特定の物や権利を使用するための権利)の取得として捉えて、使用権資産およびリース負債を貸借対照表に計上し、使用権資産に係る減価償却費及びリース負債に係る利息相当額を損益計算書に計上します。

改正リース会計基準は、2027年4月1日以降に開始する事業年度から原則適用されます。

適用対象となるのは、以下の企業です。

- 金融商品取引法の適用を受ける会社並びに子会社及び関連会社

- 会計監査人を設置する会社及びその子会社

また、将来的に上場を予定しているIPO準備企業においても、適用が求められます。

中小企業等については、「中小企業の会計に関する指針」に基づき、通常の賃貸借取引に係る方法に準じた会計処理が引き続き認められています。これにより、改正リース会計基準と比較して簡便的な会計処理が可能です。

3-2.改正の目的

今回のリース会計基準の改正は、国際的な会計基準との整合性を図ることを主な目的としています。

2016年には、IFRS・米国会計基準の両方において、借手のすべてのリース取引について資産および負債を財務諸表に計上する会計基準が公表されました。

一方で、従来の日本基準では、オペレーティング・リースなど一部のリース取引が財務諸表に負債として計上されないケースがあり、国際的な基準との乖離が生じていました。このような状況は、企業の財務情報の比較可能性や透明性を損なう要因となり、財務報告に対する信頼性に影響を及ぼす懸念が指摘されていました。

こうした背景を踏まえ、今回の基準改正において、以下のような効果が期待されています。

- IFRS、米国会計基準との整合性の確保

- 企業の経営実態の正確な反映

- 財務諸表間の比較可能性の向上 など

【関連コラム】

3-3.現行の会計基準との変更点

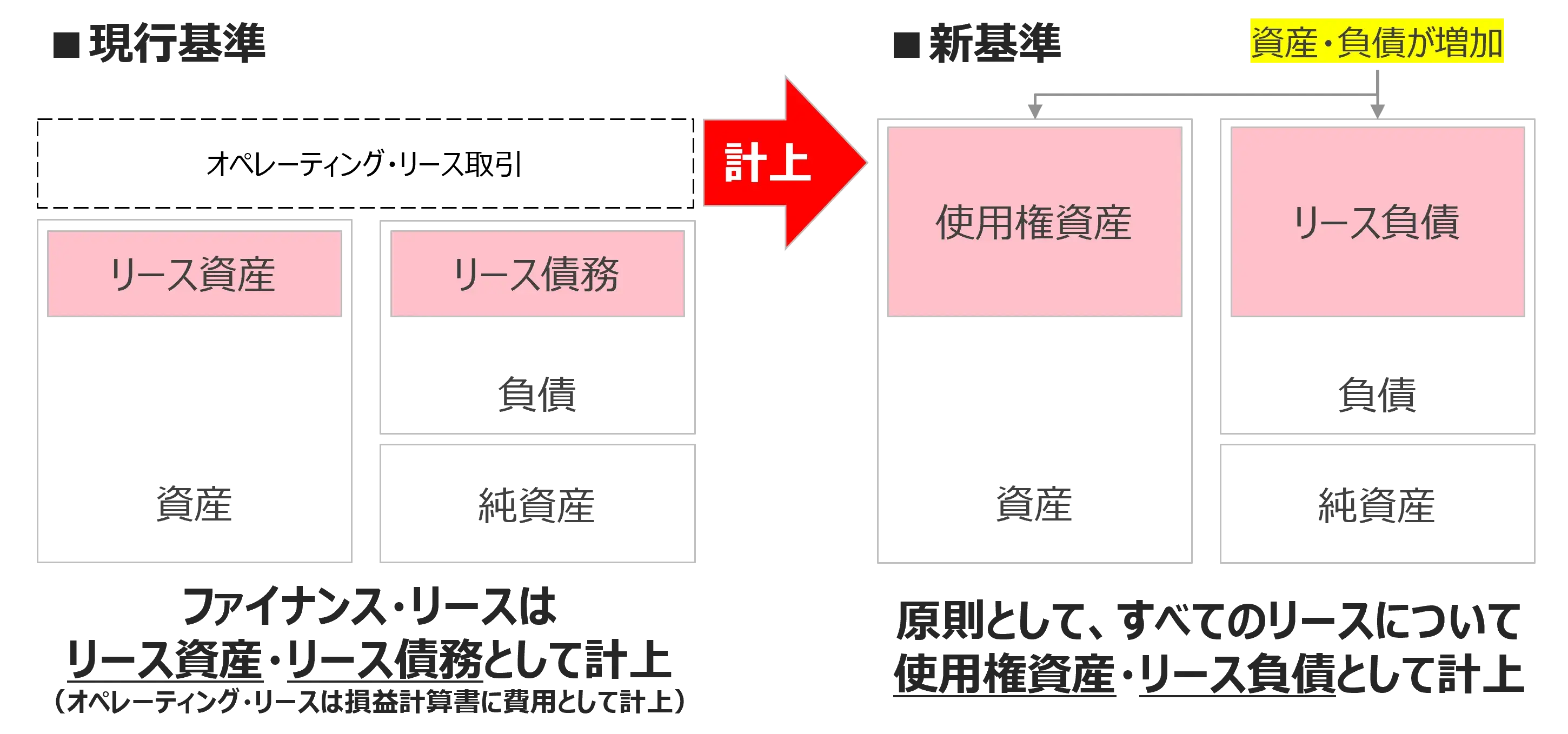

○リース取引の区分廃止(オンバランス対象の違い)

改正リース会計基準では、借手の会計処理においてファイナンス・リースとオペレーティング・リースの区分が廃止され、原則としてすべての「リース」について使用権資産およびリース負債を計上することが求められます。

○リースの定義および識別方法の見直し

改正リース会計基準では、リースの定義および識別方法についても見直しが行われた結果、リースに該当する取引の範囲が広がることとなりました。これにより、従来はリースに該当しなかった取引も、改正リース会計基準ではリースとして識別される可能性があります。

| 現行のリース会計基準 | 改正リース会計基準 |

|---|---|

| リース取引とは、特定の物件の所有者たる貸手が、当該物件の借手に対し、合意された期間(リース期間)にわたりこれを使用収益する権利を与え、借手は、合意されたリース料を支払う取引をいう。 | 「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分をいう。 |

従来はリースに該当しなかった取引の具体的として、不動産賃貸借契約、製造委託契約に係る専用設備(金型取引等)、サブリース取引などがあります。

○リース期間の見積り及び継続的な見直し

これまでは、契約期間=リース期間として計上することが一般的でしたが、今後は契約の解約や延長を考慮した期間をリース期間として取り扱う可能性があります。

4.財務諸表への影響

4-1.財務諸表・経営指標への影響

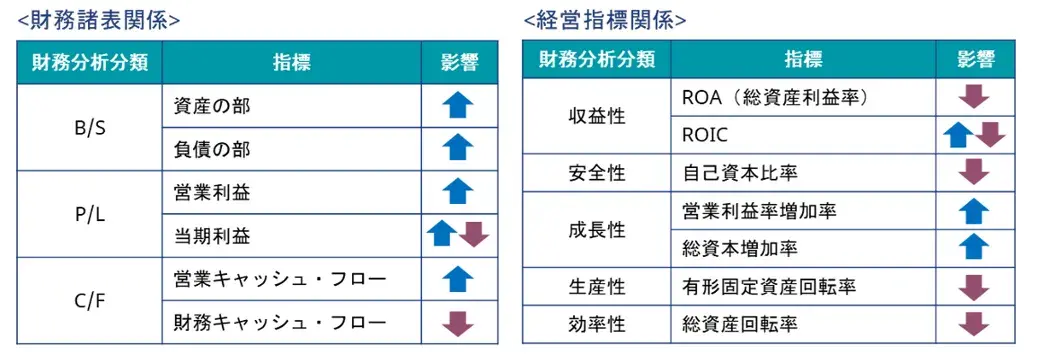

貸借対照表は使用権資産、リース負債の計上により、資産・負債の部はともに金額が増加します。損益計算書においては、賃借料など従来は販管費で計上していた費用を減価償却費と支払利息に分けて計上することになるため、営業利益としては支払利息相当分がプラスに転じる可能性があります。

その他、経営指標に関しても、資産が膨らむことにより、経営指標として利用しているROA(総資産利益率)が下落する可能性があります。

企業によっては財務諸表の数値に大きな影響を与える可能性があります。ただ実際には、企業の成長性に何らかの懸念があるというわけではなく、会計基準を適用した結果であるため、投資家にその旨を丁寧に説明することが重要です。

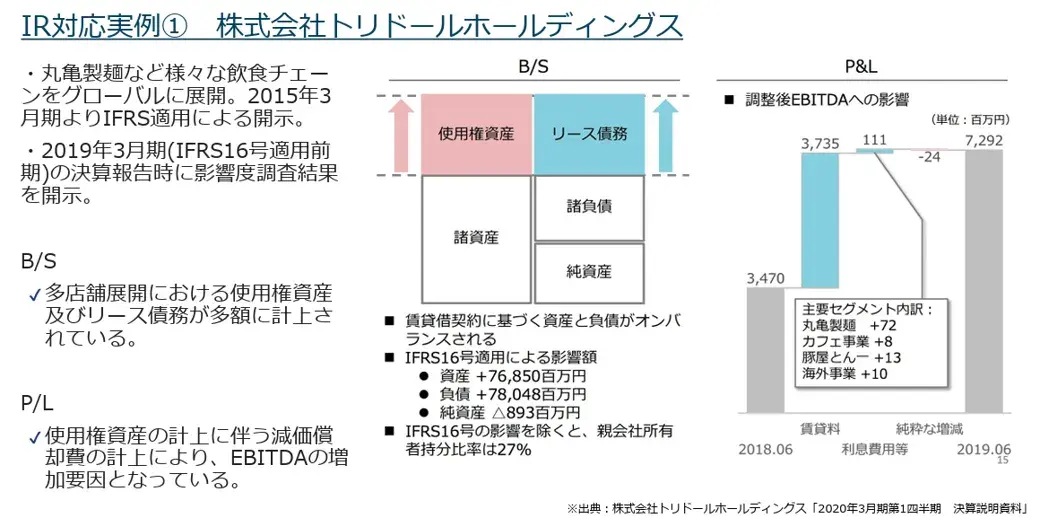

4-2.適用企業の開示例

株式会社トリドールホールディングスは、2020年3月期からIFRS16号を適用しています。適用にともない、賃借料として販管費に計上していた金額の大部分を減価償却費に計上した結果、EBITDAが前年同期比と比べて倍増しました。あくまでもIFRS16号を適用した結果であることを、決算説明資料にて図解を用いて説明しています。

また2020年3月期から適用していますが、1年前の2019年3月期には影響度調査結果を開示しています。このように財務諸表への影響が大きい場合は、早めに投資家に情報を開示していくことが肝要です。

4-3.税務への影響

今回の改正に対応する法人税法上の改正は行われていません(2025年5月時点)。

そのため、法人税法上は使用権資産及びリース負債の計上が認められず、会計上と税務上で差異が生じることになります。この差異に対しては、税効果会計の適用が必要です。

具体的には、

- 使用権資産については、将来加算一時差異として認識

- リース債務については、将来減算一時差異として認識

この結果、税効果会計上は相殺処理されるため、純額での影響額は一般的に軽微と想定されます。

【関連コラム】

5.改正リース会計基準における会計処理と仕訳例

想定される仕訳例としては、以下の通りです。

<前提>

A社はX事業用の店舗として使用するため、B社が保有する建物の店舗用スペースについて、B社と賃貸借契約(普通借家契約)を締結した。

※税効果は考慮しない

<仕訳例>

【賃貸借契約締結時】

使用権資産及びリース負債の計上

リース期間、リース料総額・割引率などを基に算定したリース負債を負債として計上します。

| 借方 | 貸方 | ||

| 使用権資産 | XXX | リース負債 | XXX |

【リース料支払時】

リース料の支払い時は元本部分(リース負債)と利息部分(支払利息)に分けて計上されます。

| 借方 | 貸方 | ||

| リース負債 | XXX | 現金預金 | XXX |

| 支払利息 | XXX | ||

【決算時】

資産計上された使用権資産は、通常の資産と同様に減価償却を通じて残存耐用年数にわたり期間配分します。

| 借方 | 貸方 | ||

| 減価償却費 | XXX | 使用権資産 | XXX |

6.改正リース会計基準への対応

6-1.対応の流れ

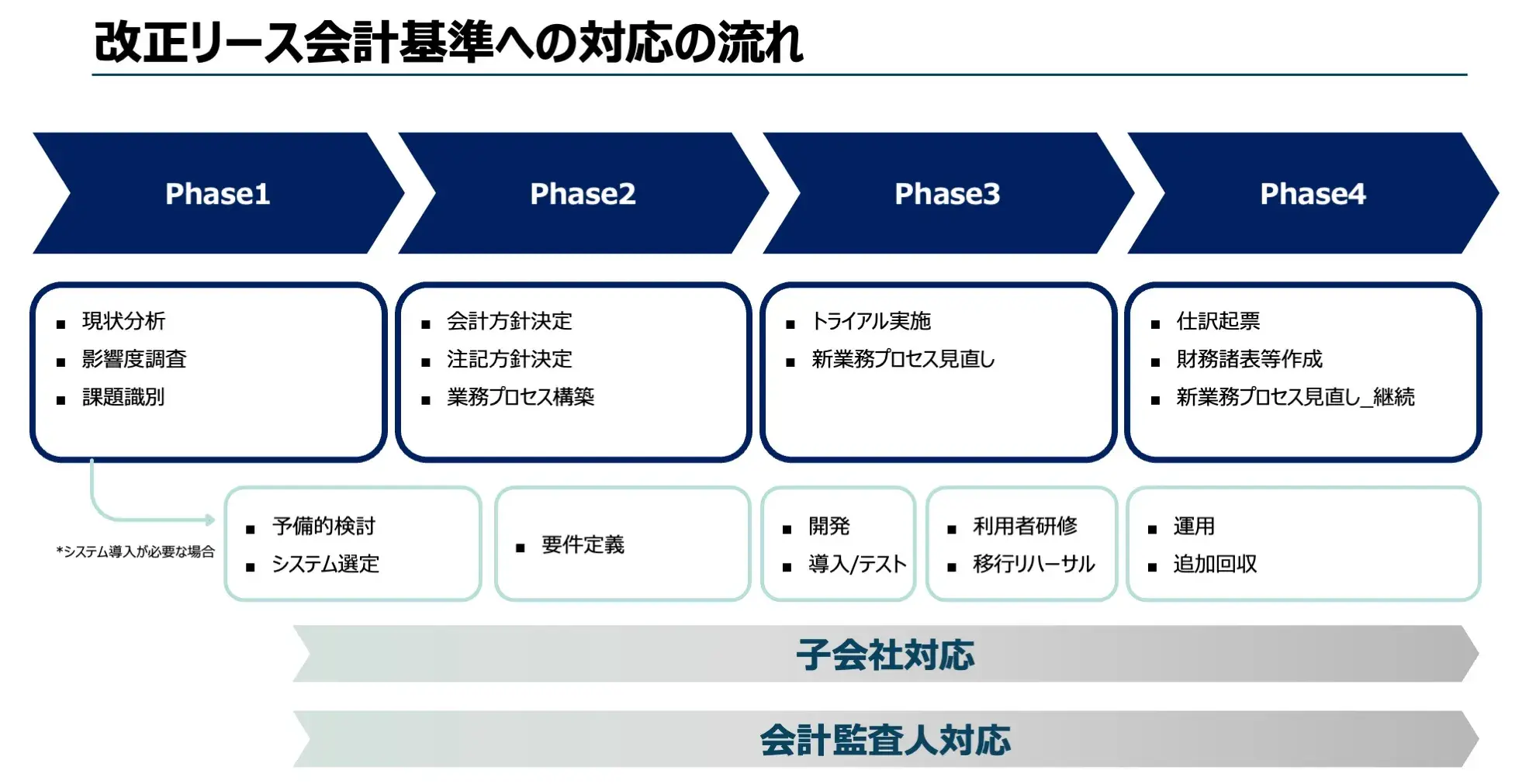

対応の流れは、以下の図の通りです。

- Phase1:現状分析・影響度調査・課題識別

現状分析・影響度調査・課題識別等を行い、会計方針や開示方針を決定するための情報を入手します。 - Phase2:会計方針決定、注記方針決定、業務プロセス構築

Phase1で入手した情報を基に論点を整理し、会計方針・注記方針を決定した後に監査法人とも合意します。その後、決定した会計方針に沿って業務プロセスを構築します。 - Phase3:トライアル実施、新業務プロセス見直し

トライアル運用を行い適宜業務プロセスの見直しを行います。 - Phase4:仕訳起票、財務諸表等作成、新業務プロセス見直し(継続)

本格運用を開始します。会計処理や開示資料の作成を行います。

【関連コラム】

6-2.リース対象契約の収集

改正リース会計基準の適用により、これまでオンバランスの対象外であった店舗・オフィス等の不動産、生産設備、車両などの賃借契約もリースの対象となりました。そのため、企業は既存の契約を網羅的に確認し、リースに該当する取引を特定する必要があります。リースに該当する取引の抽出にあたっては、各事業部部門へのヒアリングやアンケートを通じて、該当可能性のある契約を洗い出します。

6-3.ポジションペーパーの作成

○ポジションペーパーとは?

ポジションペーパーとは、企業が決定した会計処理や開示方針について、その根拠を文書としてまとめたものです。企業にとって一定の指針となるため、その作成は有用です。

またポジションペーパーは、監査法人に説明する際に必要です。監査法人は、企業の会計処理が適切であるかを確認するため、企業がどのような基準に基づいて判断を行ったのかを明確に示す文書を求めます。ポジションペーパーを作成することで、監査法人との認識の齟齬を防ぎ、スムーズな監査対応が可能となります。

○作成時の注意点

ポジションペーパーを作成する際は、単に会計処理や開示方針の結論を示すだけでなく、以下の要素を含めることが重要です。

- 会社の実態に合わせた前提条件

- 結論に至った背景や会計基準に沿った理由 など

6-4.システム導入の検討

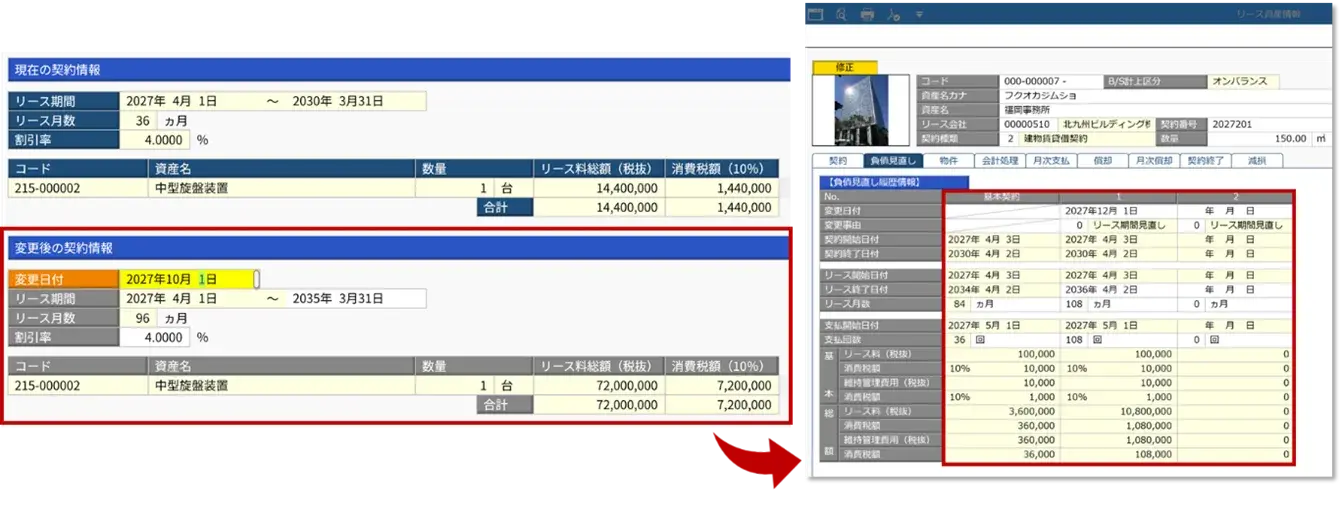

改正リース会計基準の適用により、原則すべてのリース契約について、使用権資産およびリース負債の計上が必要となります。このため、リース契約ごとにリース期間・リース料総額・割引率などの要素を基に、現在価値を算定しオンバランス金額を見積もる必要があります。

理論上は、Excelやスプレッドシートを活用した計算も可能ですが、実務上は以下のような課題が生じます。

- 契約件数が多い場合、リース期間の見直しや契約変更が生じた場合、管理が煩雑

- 延長オプションや変動リース料など、将来見積り要素を含む複雑な契約への対応が困難

- 会計処理や開示情報にミスや抜け漏れが生じるリスク

そこで、改正リース会計基準に対応したリース資産管理システムの導入を検討することが一般的です。主な導入メリットは以下の通りです。

- リース契約情報の一元管理と検索性の向上

- 会計基準に準拠した使用権資産・リース負債の自動計算

- 開示資料作成の効率化

特に、複雑なリース契約を多数抱える企業においては、早期のシステム導入検討が重要です。

例えばシステムであれば、契約条件やリース期間、リース料など、最低限の情報を登録するだけで、見直しに伴うリース負債の会計処理を正確に自動化したり、契約種別や部署別等々にて負債増減額等を一覧集計すること等もできます。

ただし、システム導入には一定のコストや導入工数が発生するため、導入の効果や自社の規模・リース契約数などを踏まえたうえで、費用対効果も含めた総合的な検討が求められます。

【関連コラム】

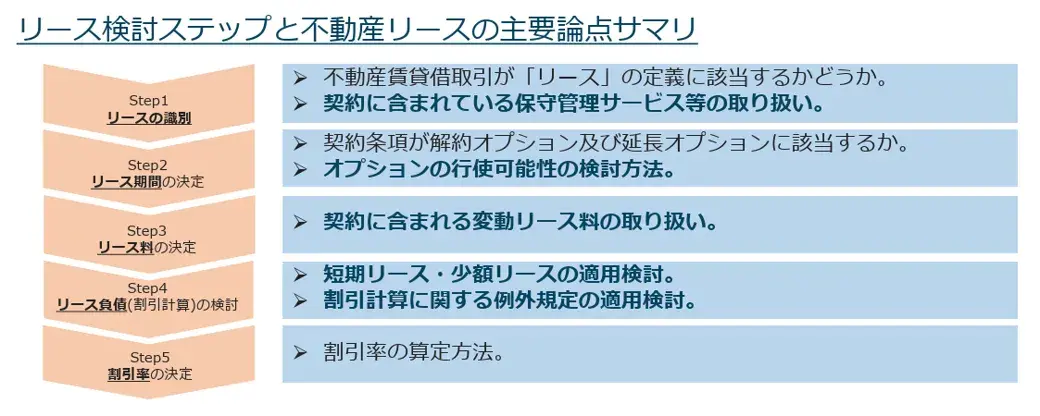

7.リース検討のステップ

リース検討ステップは以下の流れで進めます。不動産賃貸借契約リースを例に解説します。

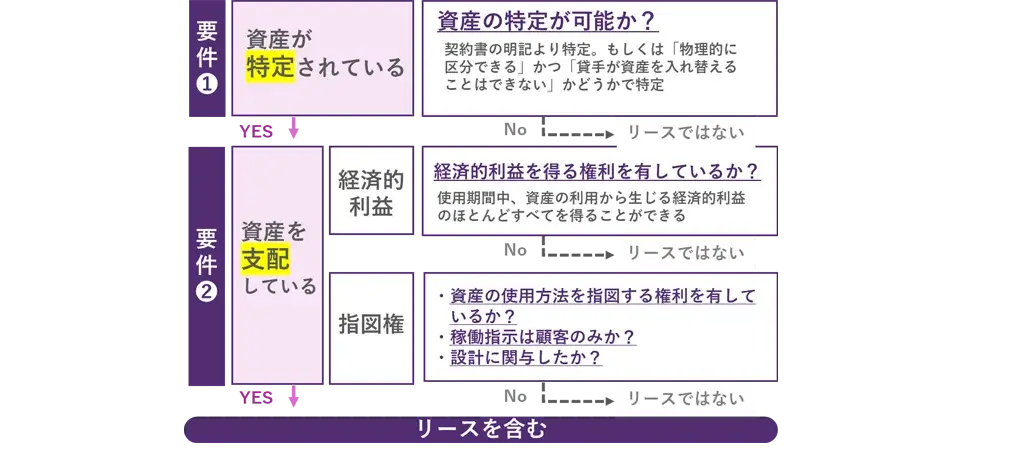

7-1.リースの識別

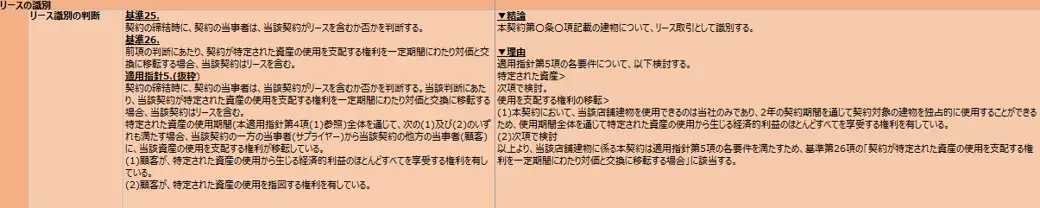

リース契約について判定フローに沿って精査し、リースに該当する取引を特定します。リースに該当するかを判断する際の要件は、以下の2点です。

①契約において資産が特定されているか

資産が特定されているとは、契約書の明記により特定ができることを指します。ただし、貸手が資産を入れ替えることができてしまう、または借手が使用することができる資産が物理的に別個のものでは無く、資産の稼働能力の一部である場合には特定の資産に該当しません。

②資産を支配しているか

資産の使用から得られる経済的利益に影響を与える資産の使用方法を指図する権利を有しており、かつ資産の使用を指図する権利を有する場合には、資産を支配していると言えます。

OBC360°「新リース会計基準で「リース」となるものは?新たな識別基準で借手が押さえておきたいポイント」より引用

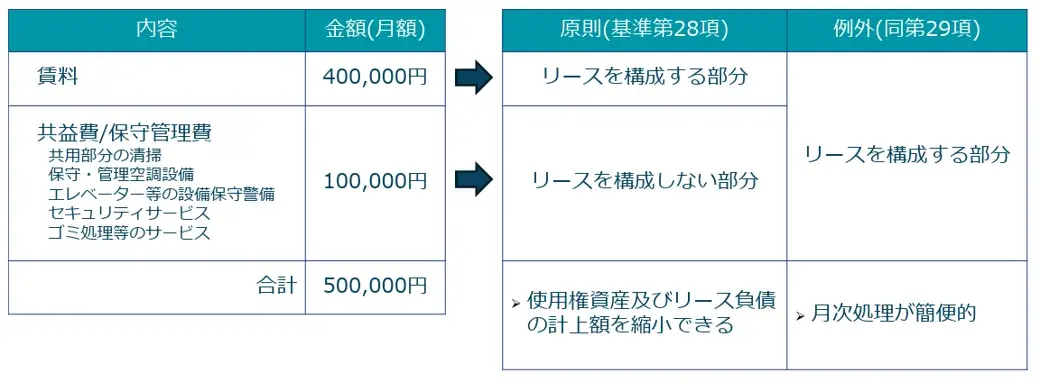

リースに該当する取引が特定できたら、次にリースを構成する部分としない部分に分かれるかどうかを精査します。

例)賃料40万、共益費/保守管理費10万、合計50万の不動産賃貸借契約

原則としては、賃料40万はリースを構成する部分に該当します。共益費/保守管理費10万は、特定の資産に対する財やサービスの移転ではないため、リースを構成しない部分にあたります。ただし例外として、リースを構成しない部分もリースを構成する部分に含めて一括で処理することも認められています。

原則を適用すると、使用権資産及びリース負債の計上額を縮小できるというメリットがあります。たとえば、不動産リースが多数存在する場合は、財務諸表等への影響を考慮して、明確に区別して計上することが良いでしょう。

例外を適用すると、リースを一体的に把握することができるため、月次の処理が簡便になるメリットがあります。たとえば、リースを構成しない部分の対価の判定が難しい場合が当てはまります。多くの賃貸借契約は賃料と共益費/保守管理費を区別して契約していますが、まれに区別せずに合計金額を賃料として契約するケースがあります。その場合、共益費/保守管理費に当たる費用を計算することが、実務上負担になるため、例外を適用することも考えられます。

また、リースの識別は資産1つ1つに対して行う必要はなく、性質や用途が類似する取引をグルーピングして識別することが可能です。

7-2.リース期間の決定

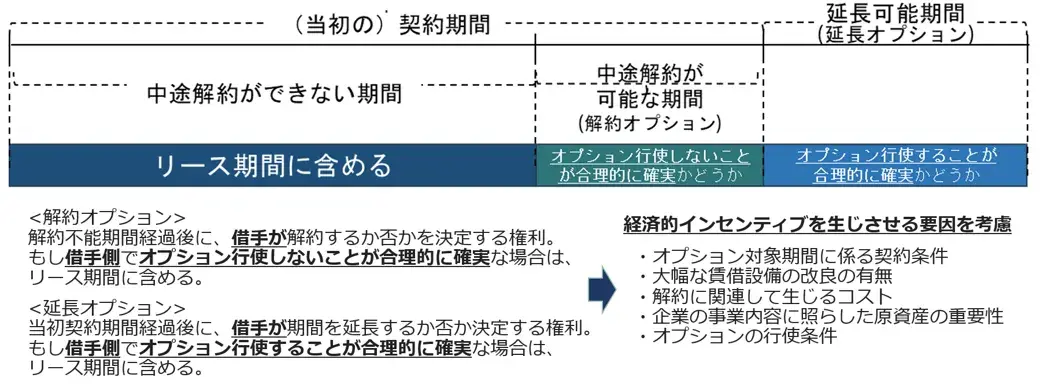

リース期間を決定します。契約期間=リース期間と単純に決めてしまうことはできません。契約期間の中に、中途解約が可能な期間(解約オプション)や延長可能な期間(延長オプション)がある場合は、それぞれの期間について、「オプションを行使することが合理的に確実」かどうかを判断する必要があります。「オプションを行使することが合理的に確実」かどうかの判断基準は「経済的インセンティブを生じさせる要因を考慮すること」です。

例)店舗建物のリース期間

- 契約期間は2年

- 中途解約可能な期間(解約オプション)と延長可能期間(延長オプション)がある(上図と同様)

リース期間決定の考え方

結論:リース期間は店舗建物の契約期間である2年とする

解約オプションを行使しないことが合理的に確実な理由:

当該店舗に対し、重要な建物附属設備を設置しており、この状況において解約オプションを行使する場合には建物附属設備が除却され関連するコストが発生するため、解約オプションを行使しない経済的インセンティブがあると判断した。

延長オプションを行使しないことが合理的に確実な理由:

当社の平均的な店舗ビジネスサイクルは2年間を超過するが、当初の契約期間で終了している店舗リース契約も発生している。さらに、当該店舗は当社事業にとって戦略的に重要な店舗ではなく、契約時点において延長オプションを行使する可能性は合理的に確実であるとまでは言い切れないため、延長オプションを行使せず当初契約期間をリース期間とすることが妥当であると判断する。

リース期間を検討するときは、自社の事業計画書などと照らして考えることが有用です。たとえば、自社の店舗サイクルが一般的に4年だった場合、契約期間2年+延長オプション1回(2年)を行使し、4年をリース期間とし、一律に適用する、ということも考えられます。監査法人とも協議の上、自社の実態に即したリース期間に決定しましょう。

7-3.リース料の決定

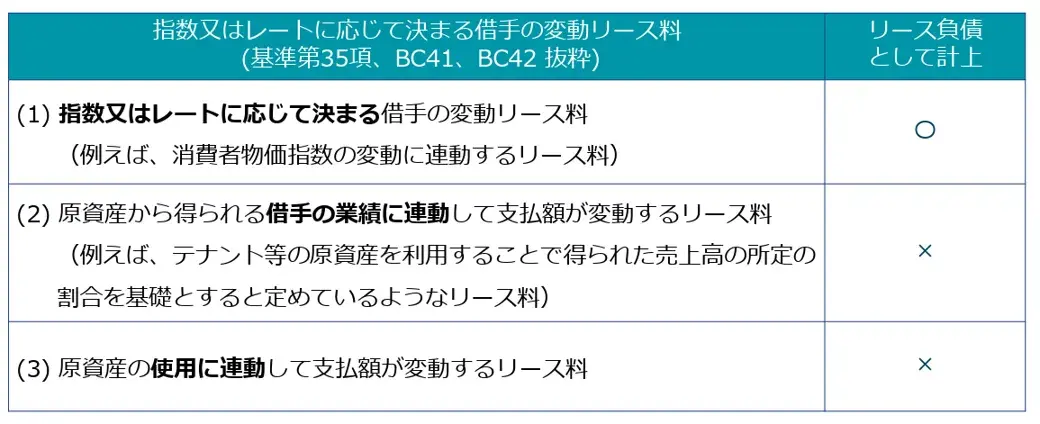

不動産賃貸借契約で変動リース料の取り決めがある場合、変動リース料をリース負債として計上するか、それとも将来のリース料を回避することができるとしてリース負債ではなく損益計算書に費用として計上するか、判断が必要です。

上図で言うと、リース負債として計上すべきは「(1)指数又はレートに応じて決まる借手の変動リース料のみ」です。それ以外の(2)借手の業績連動や(3)原資産の使用に連動するリース料に関してはリース負債として計上しません。

変動リース料に関するリース料決定の考え方

① 周辺賃料に連動し支払うリース料の場合

結論:周辺賃料に連動し支払うリース料は、リース負債として計上する

理由:周辺賃料は自社の将来の活動に左右されない。そのため将来におけるリース料の金額に不確実性があるとしても、リース料を支払う義務を回避できない。

② 月間売上高の3%を支払うリース料

結論:月間売上高の3%を支払うリース料は、リース負債として計上しない

理由:自社の将来の活動によってリース料を支払う義務を回避する可能性がある。そのためリース料の支払いが要求される将来の事象が生じるまでは、負債の定義を満たさない。

7-4.割引率の決定・リース負債の計上

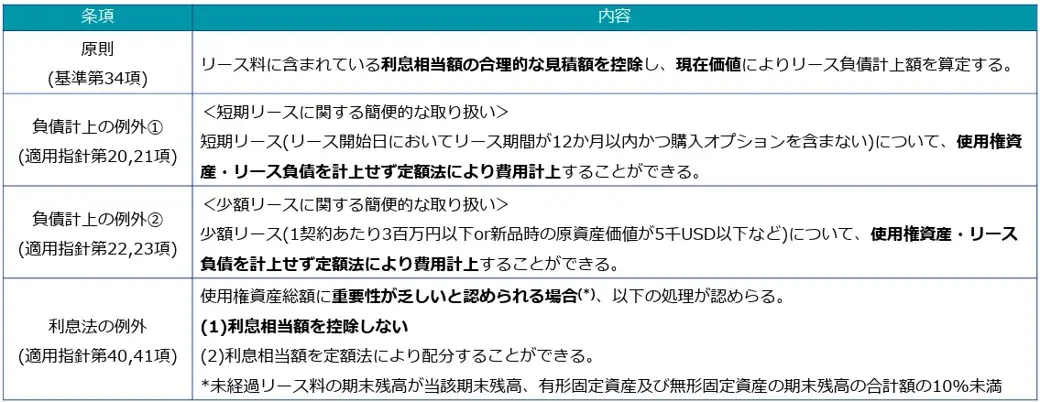

リース負債の計上額は、原則、リース料に含まれている利息相当額の合理的見積額を控除した現在価値で計上します。現在価値とは、将来受け取ることのできる価額を現時点の価値に計算し直した金額で、将来価値を割り引くことで算出できます。

また、使用権資産の計上額は、算定されたリース負債に、前払リース料、付随費用、資産除去債務に対応する除去費用を加味し、リース・インセンティブを控除して算定します。

割引率の決定にあたっては、まず「貸手の計算利子率」を知り得る場合にはそれを使用します。ただし、貸手の計算利子率が不明な場合には、借手の信用力や市場金利等を考慮して「借手の追加借入利子率」を算定します。

リース負債の計算方法:

現在価値=将来のキャッシュ・フロー(n年後のリース料)÷(1+割引率)n

※nは年数

リース負債の計上については、原則以外に、例外として簡便的な取扱いが認められます。たとえば短期リース(リース開始日においてリース期間が12か月以内かつ購入オプションを含まない)、少額リース(1契約当たり300万以下、または新品時に原資産価値が5千USD以下など)、使用権資産総額に重要性が乏しい(未経過リース料の期末残高が当該期末残高、有形固定資産及び無形固定資産の期末残高の合計額の10%未満)と認められる場合です。

リース負債の計上および割引計算は実務上もっとも負担がかかりますので、例外規定を適用できるかどうかを監査法人とよく協議の上、なるべく簡便な処理になるように対応していきましょう。

【関連コラム】

8.IPO準備段階における留意点

IPO準備では、直前々期(N-2期)から本格的な監査が始まるため、直前前々期(N-3期)には会計基準対応を済ませておくことが肝要です。

特にリース会計基準に関しては、業務プロセスへの影響やシステム導入の要否の検討もしなければなりません。業種業態によっては財務諸表への影響が大きいことや実務負担も重くなるでしょう。IPO準備と通常業務を並行して進めるため、出来る限り簡便的に処理できるように検討し、早めの対応を心がけましょう。後手に回ると、上場準備全体のスケジュールに影響を与えてしまう可能性があります。

9.最後に

改正リース会計基準は、基準対応にとどまらず業務・体制・プロセスにも影響を与える重要なテーマです。リース期間など将来の見積り要素を含むため、従来のような形式的な判断が難しくなり、監査法人との協議が必要となる場面が多く想定されます。

監査法人と早期に相談を行い、手戻りがないよう計画的に対応を進めることが重要です。ポジションペーパーも活用して、実務負担をなるべく軽減して進めていくことが肝要です。

【IPO準備企業が抱えるあらゆる課題をハンズオン形式でご支援】

株式会社WARCが運営するCo-WARCでは、グロース上場CFOや大手コンサルティングファーム、スタートアップ経理マネージャーなど様々なバックグラウンドを持つ公認会計士を中心としたプロフェッショナルがクライアント様と共に伴走型であらゆるコーポレート課題を解決いたします。

10.リース会計基準に関するよくあるご質問

- リース会計基準とは?

- リース会計基準とは、リース取引に関する会計処理の方法を定めた基準です。企業がリース取引による経済的な影響を財務諸表に適切に反映し、透明性の高い情報を提供することを目的としています。これにより投資家やステークホルダーが企業の財務状況を正確に理解できるようになります。

- 改正リース会計基準の主な変更点は?

- 改正リース会計基準では、IFRS第16号と同様の会計処理モデルが採用されました。リースの定義や識別方法が見直され、また原則として、すべてのリースについて「使用権資産」と「リース負債」を貸借対照表に計上することが求められ、従来のファイナンス・リースとオペレーティング・リースの区分が廃止されました。

- 改正リース会計基準の適用対象と開始時期は?

- 改正リース会計基準は、2027年4月1日以降に開始する事業年度から原則適用されます。

適用対象となるのは、以下の企業です。- 金融商品取引法の適用を受ける会社並びに子会社・関連会社

- 会計監査人を設置する会社及びその子会社

一方、中小企業等については、「中小企業の会計に関する指針」に基づき、従来通り簡便的な会計処理が認められています。

- 改正リース会計基準が財務諸表や経営指標に与える影響は?

- 貸借対照表では、使用権資産・リース負債の計上により資産・負債が増加します。損益計算書では、従来の賃借料が減価償却費・支払利息に分かれて計上されるため、営業利益やROA(総資産利益率)などの経営指標が変動する可能性があります。

- 税務上の取り扱いはどうなりますか?

- 2025年5月時点で法人税法上の改正は行われていません。そのため、法人税法上は使用権資産及びリース負債の計上が認められず、会計上と税務上で差異が生じることとなり、税効果会計の適用が必要です。

- 実務対応の流れやシステム導入の必要性は?

- 実務対応は、現状分析・影響度調査、会計方針決定、トライアル運用、本格運用という流れで進めます。契約件数が多い場合や複雑な契約が多い場合は、リース資産管理システムの導入が有効です。Excel等での管理も可能ですが、ミスや抜け漏れリスク、管理負担増大の懸念があるため、システム導入を検討する企業が増えています。

- IPO準備企業が特に注意すべき点は?

- IPO準備企業は、N-3期(直前前々期)までに会計基準対応を済ませることが重要です。IPO準備と通常業務を並行して対応する必要があることから、可能な限り早期から対応方針を検討するとともに、ポジションペーパーを活用し出来る限り簡便的に処理できるように監査法人と協議し、実務負担を軽減して進めることが重要です。

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!