- ■執筆:O f All株式会社

代表取締役 福地 悠太氏 - 早稲田大学卒業。新卒入社した会社がバイアウトされたことをきっかけに、M&Aや資本政策、経営戦略に興味を持ち、コンサルティング会社に転職。主に上場企業に対するストック・オプションの設計・導入支援、エクイティ・ファイナンスに関するアドバイザリー業務、M&Aアドバイザリー業務等に従事。

証券会社での投資銀行部門の立ち上げへの参画を経て、再びコンサルティング業に戻り、株式報酬制度の設計・導入支援、役員報酬制度の設計、指名報酬委員会の設置・運用に係る助言業務等を行う。

2024年より、これまでの知見をさらに体系化し付加価値の高い報酬制度コンサルティングを行うため、O f All株式会社を設立。 - O f All株式会社 ホームページ

目次

1.役員報酬とは?

税務上の「役員」に対して、会社から支払われる報酬のことを「役員報酬」と言います。

「役員」は法人税法及び会社法で定義されています。

| 法人税(第2条) | ・取締役、執行役、会計参与、監査役、理事、監事及び清算人 ・上記以外の者でも、その法人の経営に従事しているなど、一定の要件を満たす者 |

| 会社法(第423条)、会社法規則(第2条、3-3) | ・取締役、会計参与、監査役、執行役又は会計監査人 |

役員報酬の対象は税務上の役員ですが、税務上の役員の定義は会社法より広範であるため、会社法上の役員に該当する者も、結果的に税務上の役員にも該当すると言えます。

そのほか、役員報酬には以下の特徴があります。

- 従業員に支払われる給与とは異なる

会社と雇用関係にある従業員には「給与」が支払われます。会社と役員は委託等の関係であるため、給与ではなく「役員報酬」が支払われます。 - 一定の要件を満たすことで損金算入が可能

役員報酬額の増減を利用して利益調整ができないように、報酬額を一定期間内に決定することや、事前に所定の届け出を行うなどの要件を満たすことで、損金算入が可能になります。

【関連セミナー】

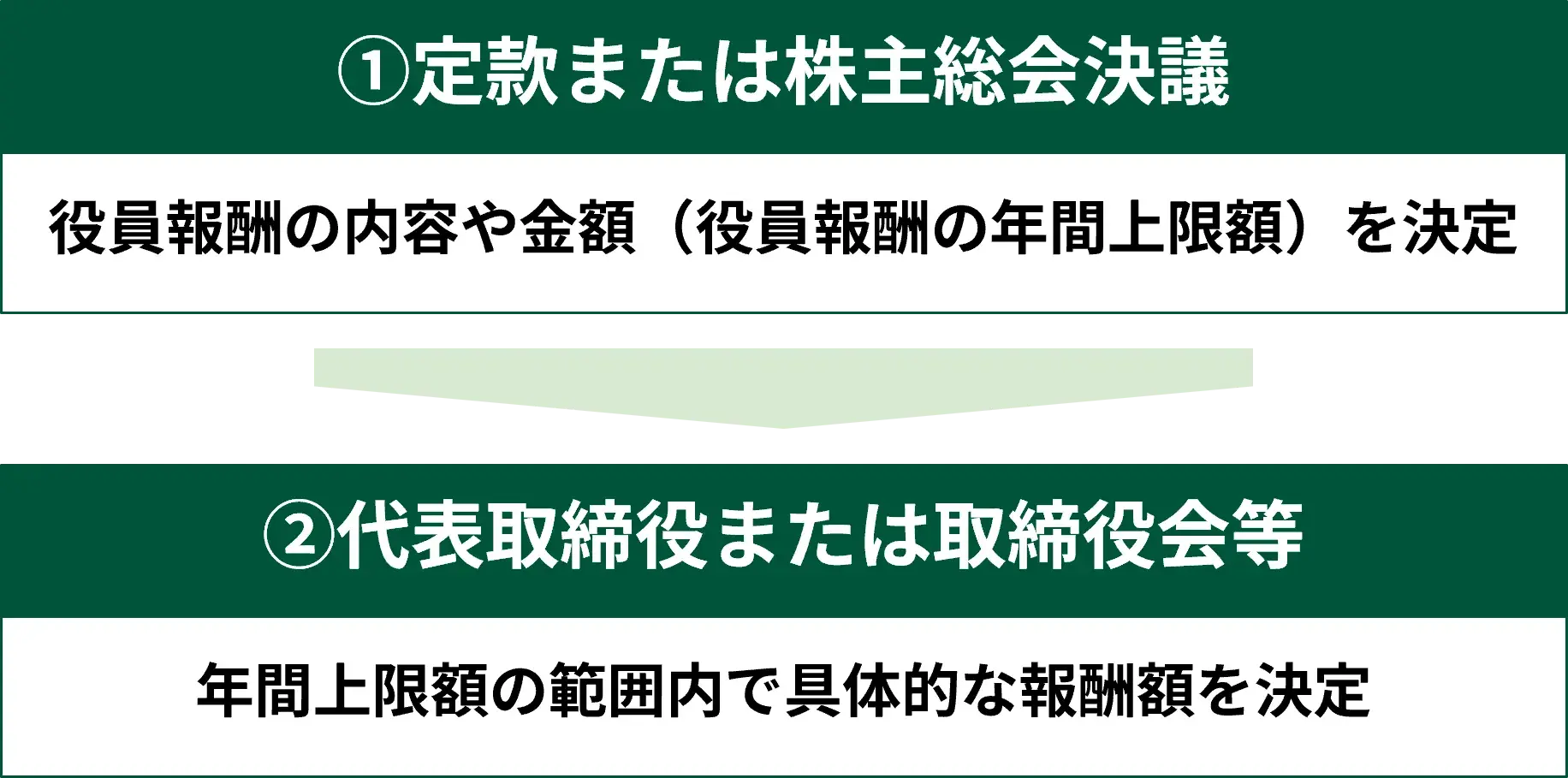

2.役員報酬を決定する流れ

役員報酬の内容や金額は、定款または株主総会決議によって定める必要があります。

多くの場合、株主総会で役員報酬の年間上限額を定め、その上限額以内で代表取締役または取締役会等が具体的な報酬額の決定を行います。なお、使用人兼務役員がいる場合、役員報酬と使用人給与は明確に分ける必要があります。

3.損金算入が可能な役員報酬の区分と報酬額の決定時期

損金算入が可能な役員報酬には、以下の3つがあります。

3-1.定期同額給与

定期同額給与とは、あらかじめ定められた額を月次で支払う固定報酬です。原則的に毎事業年度開始から3ヶ月以内に決定する必要があります。これは、法人の利益の状況に応じて役員報酬を増額・減額することで利益調整ができないようにするためです。事業年度開始後3ヶ月が経過してから変更した役員報酬は、一部の例外を除いて費用として認められず損金算入することができません。

3-2.事前確定届出給与

事前確定届出給与とは、定期同額給与とは別に、所定の時期に定められた額を支払う報酬です。従業員の「賞与」に近いイメージです。株主総会によりその定めを決議した日から1ヶ月以内または事業年度開始から4ヶ月が経過する日のいずれか早い日までに、その報酬額を決定し、所轄税務署への届け出を行う必要があります。

3-3.業績連動給与

業績連動給与とは、利益等の状況に応じて支払われる報酬です。有価証券報告書に報酬額の算定式等を記載するため、少なくとも事業年度開始から3ヶ月以内にはその算定方法等を決定し、開示できるようにしなければなりません。また、同族会社でないこと、報酬の額の算定方法が所定の指標を基礎とした客観的な方法であることなどの要件を満たす必要があります。

4.役員報酬の変更

事業年度開始3ヶ月以降でも、定期同額給与の額を例外的に変更することが認められるケースがあります。

<減額が認められるケースの例>

- 会社業績が大幅に悪化した場合

- 役員が懲戒処分を受けた場合

- 役員が降格した場合

- 傷病等により業務を行うことが困難になった場合

<増額が認められるケースの例>

- 職責変更によって役員が昇格した場合

ただし増額の場合は、増加額が適切であるかなどの論点は残るため、該当する場合であっても慎重な検討が必要です。

5.役員報酬額の決定

役員報酬の額を決定する上では、税務上の形式基準と実質基準を把握した上での検討が必要です。

形式基準は、定款または株主総会で定めた役員報酬の総額または上限額を超過していないかによって判断されます。定めた報酬額を超過している場合には、過大な役員報酬が支払われているとみなされ、超過部分は損金不算入となります。

実質基準は、会社の状況や役員の職務の内容などを踏まえて、報酬の額が相当であるかが判断されます。主に以下の点を他社や世間一般の水準と比較して、役員報酬の金額の相当性を判断します。

<役員報酬額の相当性の判断基準>

- 会社の収益規模

- 役員の職務の内容

- 使用人給与の水準

- 同業かつ近しい規模の企業の役員報酬の状況

実質基準の充足について、明確な数値基準やルールはありません。そのため、正しい報酬額の決め方もありません。国税庁による民間給与実態統計調査(令和5年度)などを参照し、同規模・同業種の統計データと比較して、著しく高い報酬額とならないよう設定する決め方が一般的です。

6.上場企業及びIPO準備企業に求められる役員報酬制度

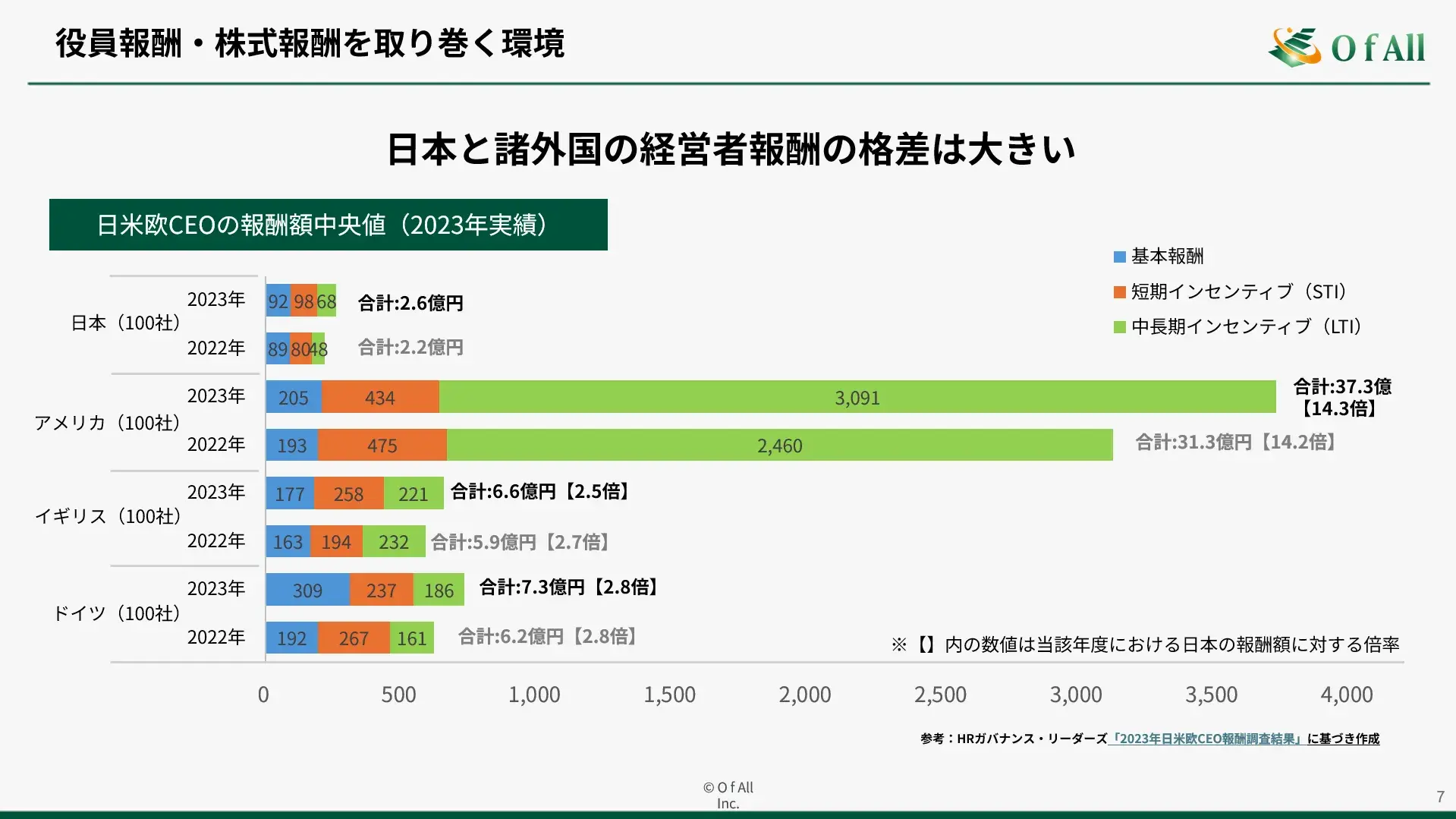

6-1.日本と諸外国における経営者の報酬水準の違い

日本企業の経営者の平均報酬額は、アメリカの10分の1、欧州の3分の1を下回っており、欧米と比べ低い水準です。このことにより、日本企業には、以下のような懸念があります。

- グローバル人材の確保が困難

- インセンティブ不足による経営効率の低下

- 株主との利害共有が不十分

- 報酬制度の透明性・客観性の欠如

さらに日本企業の役員報酬の構成として、固定報酬の割合が高く、短期・長期インセンティブ報酬の割合が低いという、役員にとって経営にコミットするインセンティブを感じにくい設計になっています。下図の通り、2024年時点で上場企業における役員報酬の構成は、固定報酬が約7割、インセンティブ報酬が約3割です。ここ数年でインセンティブ報酬の割合は増えているものの、欧米比較では見劣りすると言わざるを得ません。

※本資料はO f Allが上場企業各社の有価証券報告書などから調査しまとめたものです。

調査・作成に関しては細心の注意を払っておりますが、内容及び情報の正確性等を必ずしも保証するものではございません。

参考:「役員報酬の相場を役職別・市場区分・業種別に解説」(O f All)

6-2.コーポレートガバナンス・コードに求められる役員報酬の在り方

そこで東京証券取引所では、実効的なコーポレート・ガバナンスの実現を重視し、コーポレートガバナンス・コードやコーポレートガバナンス・システムに関する実務指針を策定し、上場企業及びIPO準備企業に、その実践を求めています。上場企業及びIPO準備企業は、それらを参照し、より透明性・公平性の高い役員報酬制度の決定プロセスや設計を意識する必要があります。

・コーポレートガバナンス・コード4-2

取締役会は、経営陣幹部による適切なリスクテイクを支える環境整備を行うことを主要な役割・責務の1つと捉え、経営陣からの健全な起業家精神に基づく提案を歓迎しつつ、説明責任の確保に向けて、そうした提案について独立した客観的な立場において多角的かつ十分な検討を行うとともに、承認した提案が実行される際には、経営陣幹部の迅速・果断な意思決定を支援すべきである。

また、経営陣の報酬については、中長期的な会社の業績や潜在的なリスクを反映させ、健全な起業家精神の発揮に資するようなインセンティブ付けを行うべきである。

・コーポレートガバナンス・コード補充原則(4-2①)

取締役会は、経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続きに従い、報酬制度を設計し、具体的な報酬額を決定すべきである。その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。

7.上場企業及びIPO準備企業に求められる役員報酬制度設計の勘所

7-1.役員報酬の決定プロセス

上場企業における役員報酬の決定プロセスは、内閣府令により有価証券報告書において開示することが義務化されています。ガバナンスを意識し、報酬決定のプロセスが上場企業として適切かを説明することが求められています。

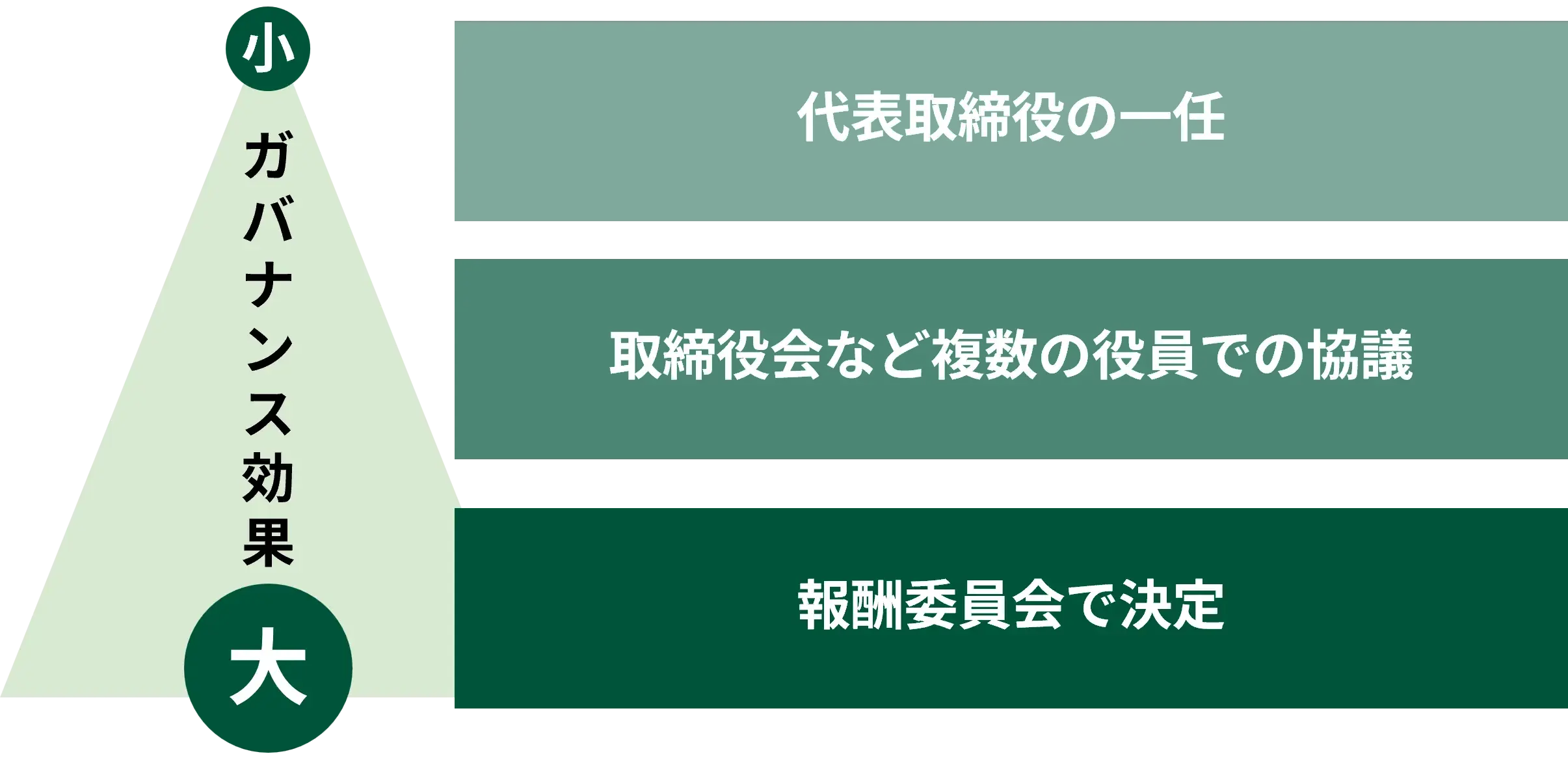

決定プロセスは主に以下の3つに分類されます。

① 代表取締役の一任

代表取締役が株主総会で定めた上限額の範囲内において、役員報酬額を自身ですべて決定する。

② 取締役会など複数の役員で協議

代表取締役等が株主総会で定めた上限額の範囲内において作成した役員報酬案を、報酬委員会等で諮問・議論した上で答申をし、その答申内容を踏まえて代表取締役等が報酬額を決定する。

③ 報酬委員会で決定

委員会内で、株主総会で定めた上限額の範囲内において役員報酬案を作成・議論し、最終的な報酬額まで委員会で決定する。

非公開企業では、①を採用しているケースが多いでしょう。しかし、法定または任意の報酬委員会を設置し、社外役員の関与を強め効率的な議論を行うといった報酬決定プロセスを導入することが推奨されている近年の流れを踏まえると、上場企業及びIPO準備企業では、②または③の形で報酬委員会設置を検討することがより重要になっています。

ちなみに2024年のIPO企業における報酬委員会設置率は約5割(O f All調べ)であり、既上場企業の設置率である約63%(コーポレート・ガバナンス白書2025)と比べても、引けを取らない比率に迫っています。IPO審査については、報酬委員会を設置しないと審査に通らないというわけではありません。ただし、設置しない場合でも、設置の要否の検討、設置しない理由を明確にしておくことは審査上重要です。

また会社法では、上場企業に「取締役の個別の報酬等の額の決定方針」を定め、有価証券報告書にその概要を記載することを求めています。会社の機関設計や任意の委員会の活用と併せて、自社の役員報酬の内容やあるべき形を議論し、上記の決定方針を作成・開示することが必要です。

7-2.役員報酬の構成要素

役員報酬の構成要素としては、以下の3つがあります。

- 固定報酬

- 業績連動型金銭報酬(短期インセンティブ)

- 株式型報酬(中長期インセンティブ)

前述の通り、国際的に見て報酬総額に占めるインセンティブ報酬の割合が低いことが日本企業の課題の1つと言われています。

コーポレートガバナンス・コードやコーポレートガバナンス・システムに関する実務指針でも、経営陣の報酬が持続的な成長に向けた健全なインセンティブとなるよう、インセンティブ報酬の導入や、固定報酬とインセンティブ報酬を適切な割合で支給すべきであるとされています。

そのため、上場企業及びIPO準備企業においては、インセンティブ報酬の導入、導入する内容や報酬総額に占める割合、などを検討する必要があります。

<インセンティブ報酬の例>

- 業績連動型金銭報酬

単年度または複数年度の収益等の状況に応じて支給される金銭報酬。企業フェーズや業態によって考え方は様々あるが、事業によって獲得した利益指標の額に基づいて報酬額が算出される設計とすることが多い。なお、公開企業でないと基本的に損金算入ができないため、一般的にはIPO後の事業年度以降に導入される。 - 株式型報酬:ストック・オプション、譲渡制限付株式報酬(リストリクテッド・ストック)

中長期の企業価値と報酬額が連動するよう、自社株式または新株予約権を交付する非金銭報酬。ストック・オプションや譲渡制限付株式報酬(リストリクテッド・ストック)など様々な制度があるため、自社の状況に応じて適切な制度を選定することが非常に重要になる。一般的に、IPO前は会計上の特則などが設けられておりメリットが大きいストック・オプションを活用し、IPO後は自社の成長性や現在のフェーズなどを総合的に勘案して制度の選定や組み合わせを検討する。

インセンティブ報酬には様々な種類があります。経営陣の報酬が自社の持続的な成長に向けた健全なインセンティブとなるかどうかを考慮して選定しましょう。

8.最後に

役員報酬を検討する上では、会社法・税法・会計上の取り扱いなど様々な観点で留意すべき事項があります。さらに、上場企業及びIPO準備企業には、コーポレート・ガバナンスという観点も加わり、より複雑な議論・検討を要します。

役員報酬は会社の経営を担う重要な人材に適切なインセンティブを付与し、リテンションとモチベーションの維持・拡大に資するものであるべきという本質的な部分を置き去りにしないことが何より重要です。

役員報酬制度設計ならO f Allにお任せ

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!