- ■執筆:株式会社タスク

執行役員 コンサルティング事業本部 東日本事業部 副事業部長 公認不正検査士 泉 裕和氏 - 上場会社の経営企画担当者として、中期経営計画立案、予算統制、子会社管理等に従事。

2018年よりタスクに参画後は一貫してIPO並びに上場会社向けコンサルティング業務に従事。

ベンチャー企業等のIPOや大型IPO案件、市場変更案件、上場企業支援まで幅広く従事。

各社に対してIPOに関する包括的な支援を実行。ファンド・再上場案件・特別注意銘柄指定解除支援案件などで実務責任者を歴任。 - 株式会社タスク ホームページ

目次

1.内部監査の役割

内部監査と聞くと、「社内の問題点をチェックし、指摘する。」というイメージがありますが、内部監査の役割は、それだけではありません。

グローバル内部監査基準のドメインⅠ「内部監査の目的」では、以下のように定義されています。

内部監査は、取締役会及び経営管理者に、独立にして、リスク・ベースで、かつ客観的なアシュアランス、助言、インサイト及びフォーサイトを提供することによって、組織体が価値を創造、保全、維持する能力を高める。

出典:Institute of Internal Auditors(IIA)「グローバル内部監査基準(Global Internal Audit Standards)」

つまり、内部監査の役割は、「組織体の価値の向上に寄与すること」であると考えられます。

たとえば、準拠性監査のアプローチで内部監査を行う場合、経営全体を見て、業務が規程どおり進められているか、ボトルネックになっているものがあれば、どのように改善するのか、改善策として、具体的な代替案を会社に提案することが求められます。

【関連コラム】

2.リモート監査とは

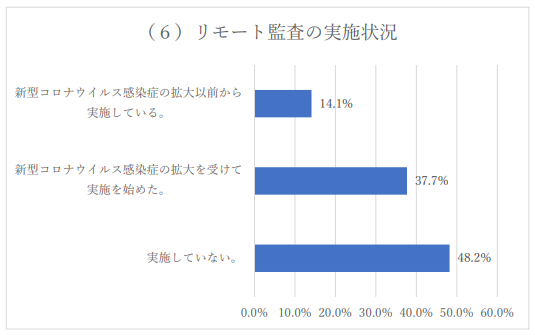

リモート監査とは遠隔で実施する内部監査をさします。リモート監査をコロナ禍以前から実施していた企業は約15%でしたが、コロナ禍をきっかけに約4割に急増しました。

リモート監査の手段としてメールのほかにZoomなどのWeb会議ツールを使用することも一般的になっています。

(出典:一般社団法人 日本内部監査協会「新型コロナウイルス感染症の内部監査への影響に関するアンケート調査 結果」、2020年6月)

3.リモート監査のメリット

①経費の削減

往査する場合は、監査対象拠点に赴くために交通費や宿泊費がかかります。

全国および海外に拠点のある企業における往査では、その費用負担や出張対応する内部監査人自身の業務の負担は決して軽くはありませんでした。

しかし、リモート監査では経費をかけずに本社にいながら監査をすることができます。内部監査を外部コンサルタントにアウトソーシングしている場合であれば、監査にかかる依頼費用が削減できる可能性もあります。

②実施頻度を増やせる

従来の内部監査は、監査スケジュールを監査対象拠点の担当者と調整し、内部監査人が現地に赴いて実施するのが一般的でした。

往査時には現地の担当者にも協力を仰ぐ必要があり、準備から実施までに多くの調整や工程を要していました。

また、海外拠点の場合は、感染症や政情不安など外的要因により、往査したくてもできないケースや、内部監査人の人員不足により、数年に一度しか往査できないといった課題もありました。

しかし、リモート監査であれば、拠点担当者とのスケジュール調整がしやすくなり、現地に赴く必要もないため、従来よりも容易に監査を実施することが可能です。

これにより、内部監査の実施頻度を増やすことができ、被監査部門にとっても「いつでも内部監査が入る可能性がある」という意識が醸成され、間接的な牽制効果にもつながります。

③内部監査の目的をより果たしやすくなる

内部監査の目的は「経営目標の達成に寄与すること」です。

しかし、これまでのような高コストの往査では実施頻度を高められず、結局現場の実情までは把握しきれないまま内部監査が終了してしまうということも多々ありました。

リモート監査で低コストかつ頻度を高めて実施することができれば、より充実した監査を行える可能性があります。業務が規程どおり進められているか、ボトルネックをどう改善するか、経営の目線から具体的な代替案を会社に提案することが求められている内部監査の本来の役割を達成できるのです。

【関連セミナー】

4.リモート監査のデメリット

①コミュニケーションの限界

内部監査は監査対象拠点の現場担当者とのコミュニケーションが非常に重要です。実際に顔を合わせて密なコミュニケーションを取り、現場の温度感を知り、内部監査上問題がないか、よりよい運営のために出来ることはないかを現場と一緒に検討していくことが理想です。特に海外拠点では言語や商習慣の違いもあるため、現場の空気を知ることが重要です。

しかし日本人特有の阿吽の呼吸もリモートでは通じにくいのが実情です。少しのニュアンスの違いから齟齬が生じてしまうこともありえます。リモートでのコミュニケーションには限界があると言わざるを得ません。

②往査時よりも不正に対する牽制機能が働きにくい

本社からの定期的な往査は現場の士気を高めることや牽制機能を働かせることに繋がります。リモート監査で現場に本社の内部監査人が来ないとなると、往査時よりもそれらの効果が発揮されにくいと言えます。また紙の証票をリモート監査用に電子データ化する際に、電子データの改ざんリスクがないとは言い切れず、往査では起こらなかった不正が発生する可能性もあります。特に不正が起こりやすい海外拠点では、リモート監査で牽制機能を働かせられるかどうかが重要です。

③証憑や監査関連資料の電子データ化における負担

リモート監査をするためには、監査対象拠点で必要書類を電子データで用意する必要があります。紙で書類を保存している拠点では、電子データ化の負担は少なくありません。また拠点担当者のITリテラシーも求められるため拠点側の理解を得にくい可能性もあります。

④現物監査の完全代替は難しい

Webカメラで現場の映像を直接見ることや監査対象拠点から送付される写真等の資料が揃ったとしても、やはり現物監査と同等の内部監査ができると言い切れません。たとえば倉庫や工場では、掲示物の確認、入退室管理、労働環境(安全対策面)など実際の現場の雰囲気を知ることが重要です。また倉庫業でいえば導線や積荷状況の確認もリモートでは難しいでしょう。

状況把握が難しい場合は、本質的な監査ができないことになりかねませんので、現場次第ではやはり現地に赴いての監査が適していると言えます。

5.テレワーク環境における内部監査の注意点

テレワークが当たり前になる昨今、テレワーク環境における監査時の注意点としては、以下の5点が挙げられます。

- セキュリティ対策

- 労務管理

- コミュニケーションツール

- 承認システム

- 情報共有システムの利用

①セキュリティ対策

セキュリティ対策では、「使用している端末の管理方法」が最も重要です。

盗難・紛失が発生した際のオペレーションが、適切に整備・運用されているか、パスワード管理やウイルス対策が実施されているかという、MDM(モバイル端末管理)の観点でチェックしましょう。

また、会社サーバーへのアクセスにあたって、VPN環境が構築できているか、構築したVPN環境が実際の運用に耐えられるレベルのものかという点にも注意しましょう。

セキュリティポリシーも、定められているかどうかはもちろん、通常求められるレベルで定められているかどうかも見直すことをおすすめします。

②労務管理

テレワークでは、仕事とプライベートのメリハリがつかないのでは、という懸念が多く見受けられます。

出社時と比べて業務にかける時間が長くなりすぎていないか、仕事しづらい環境に置かれていないかといった労務管理の面もチェックしておく必要があります。

③コミュニケーションツール

テレワーク導入等により、直接対話の代わりに、チャットツールの運用が増えています。全社的に活用できているか、本来の目的について効率的に活用できているかがポイントになります。

④承認システム

テレワークで出社しなくなったことにより、これまでの紙・判子での承認から、システムによる承認へ切り替えるケースもあります。稟議システムなどの承認システムにおいて、承認フローが正しく整備・運用されているかチェックしましょう。

⑤情報共有システムの利用

対面の機会が少ないテレワークでは、全社的な連絡は情報共有システムを活用することが有効です。ポータルなどを利用している場合は、目的に沿って正しく運用されているかチェックしましょう。また、各社員のIDに対して正しく権限が付与されているか、退職した社員のIDがそのまま残っていないかなど、ツールが正しく運用されているかチェックしましょう。

6.海外拠点における内部監査の実現方法

コロナ禍における海外拠点監査をどう実現するかは、業種・業態にもよりますが、非常に難しい問題です。まずは、経理・売上システムの運用状況がどうなっているのか、本社と連結されているのか、完全に分離しているかを確認し、その上で、ガバナンス体制がどのようになっているのか(現地スタッフのみなのか、本国からコントロールする人が派遣されているのか等)を鑑みて、監査として、どこまで実現すべきかのレベルを精査しましょう。

監査方法としては、基本的にはWebでの監査がベースになると考えられます。

例えば、製造工場であれば、在庫の状況や工場の稼働状況、保管物の取扱などは現地の人にパソコンを持ってもらい、工場内をウォークスルーして実査するといった手段で代替するといった方法です。

また、海外拠点の役割と、経営上のリスクとを鑑みたときに、内部統制上重要性が低いと考えられるのであれば、ある程度内部監査が簡略化できる可能性もあります。

反対に、海外拠点の重要性によっては、主幹事証券会社等から厳正な内部監査が求められる可能性もありますので、その場合は現地のプロバイダ・外部委託業者を活用することも視野に入れましょう。

上記の例のような代替手法はあっても、海外拠点の監査は国内の監査よりも、さらにハードルが高くなると予想されます。

まずは、海外拠点の監査の重要性を精査し、監査できる内容の限界を確認した上で、代わりにどのように対応するかを経営陣・監査法人・会計監査人・監査役等と相談し、今期実施できる現実的な監査レベルを決定していきましょう。

7.内部監査のアウトソーシング

昨今の内部監査では、内部監査人の専任人材不足から内部監査をアウトソーシングする企業が増えています。特にIPO準備企業の場合は人材不足が深刻なためアウトソーシングの活用は多く、審査に際してもアウトソーシングの活用がネガティブにとらえられることはありません。

ただし内部監査業務を丸ごとアウトソーシングすることはNGです。

社内に内部監査窓口担当者(専任でなくてよい)を置き、アウトソーシング会社と連携の上で内部監査を進める必要があります。

たとえば管理部門の方が、内部監査窓口担当者を兼任し(その旨を業務分掌規程に記す)、外部コンサルタントによる内部監査の報告・実査に立ち会い、代表取締役をはじめ社内・監査法人・監査役に結果をレポーティングするといった方法が適切です。

アウトソーシングするかどうかの判断基準としては、業種・業態の専門性の高さ、企業規模(監査対象となる拠点の数等)があります。自社で求められる監査スキルや、短期間で、どの程度監査を実施できるかを考えて検討しましょう。

8.最後に

リモート監査の活用は、今後ますます広がっていくと考えられます。しかし、リモート監査にも限界や課題があることは否めません。だからこそ、リモート監査と往査の双方を使い分け、内部監査の本来の目的を見失わずに、意義ある監査を実現することが重要です。

内部監査の目的は、「組織体の価値の向上に寄与すること」にあります。その目的を常に意識しながら、監査計画・予備調査・本調査・評価および改善という内部監査のPDCAサイクルを着実に回していくことが求められます。

また、自社の業種・業態を踏まえ、どこまでの内部監査が求められるのか、それが今までの手法で達成できるのか、できなければどう対応するのかを、経営陣を巻き込んで検討・決定し、これまで以上に実効性の高い内部監査を目指していきましょう。

【関連セミナー】

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク /あいわ税理士法人 / TMI総合法律事務所 /アイ社会保険労務士法人 /株式会社オロ / イシン株式会社 /株式会社サーキュレーション /株式会社プロネット /株式会社オービックビジネスコンサルタント

- 著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」

(中央経済社) - 監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(ビジネス専門書オンライン)

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!