IPO準備における内部監査

- 開催情報

-

2019年6月20日(木) 14:00~16:00/東京

2019年6月20日(木) 14:00~16:00/東京

- セミナー概要

-

昨今のIPO審査において、内部監査は非常に重要な論点です。

IPO準備段階で内部監査体制を構築する必要があり、さらには1年以上の運用が求められるといわれています。

内部統制同様、準備に時間と手間がかかる内部監査。

今回は、IPO審査における内部監査のポイントと、効果的な内部監査の実施方法を、株式会社タスク コンサルタント 丹羽 悠木氏に講演いただきました。

- セミナー総括

-

今回のセミナーでは、以下の項目についてお話いただきました。

(1)内部監査運営のフレームワーク

(2)内部監査室の役割

(3)内部規定

(4)内部監査の組織設計と3線モデル(ガバナンスの設計)

(5)内部監査室の役割と年間計画、リスクマネジメント

(6)監査業務フロー

(7)研修・教育の考え方

(8)参考書籍・サイト

ここからは、セミナーの中で話にあがった- 「内部監査の役割」

- 「IPO審査における内部監査のポイント」

- 「効果的な内部監査の実施方法」

◇内部監査の役割

内部監査は「会社の利益に貢献する」ためのもの

内部監査というと、警察や裁判官のように社内の問題点をチェックし、被監査部門へ淡々と指摘する…といったイメージがありますが、実際の内部監査の役割は異なります。

内部監査では、以下の点が重要になってくるためです。

- ・経営全体の目で社内の問題点を見つけること

- ・内部監査自体が利益の貢献に寄与すること

- ・改善策として具体的なアイディアを提案すること

つまり「会社の利益に貢献する」ことが目的であるとしているのです。

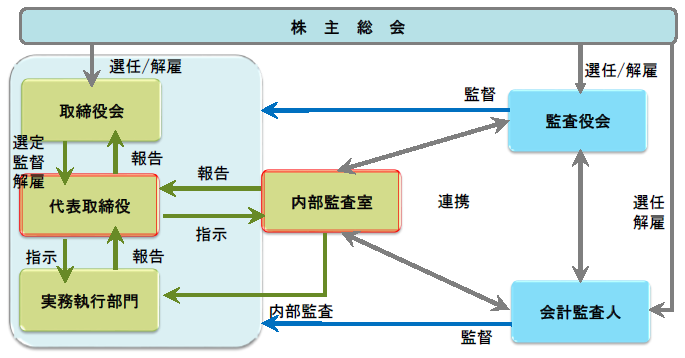

内部監査規程 第2条(内部監査の定義及び目的)

内部監査とは、内部監査を受ける本社各部門、営業拠点及び子会社等(以下「監査対象部門等」という)から独立した内部監査部門が、 監査対象部門等における内部管理態勢の適切性、有効性を検証するプロセスである。

このプロセスは、監査対象部門等における内部事務処理等の問題点の発見・指摘にとどまらず、 内部管理態勢の評価及び問題点の改善方法の提言等まで行うものである。

内部監査は、当社の経営目標の達成に役立つことを目的とする。

上記を前提に、業務・経営において自社が正しく運営ができているかをチェックすることが、内部監査の役割です。

◇IPO審査における内部監査のポイント

独立性と被監査部門とのコミュニケーションがカギ

上場審査で見られる部分として「内部監査の独立性」があります。

内部監査は、その公正さを担保するために独立した組織である必要があるためです。

できれば社長の直轄であることが望ましいです。

※レジュメより抜粋

また、上述したように「被監査部門へ淡々と指摘する」といったイメージが被監査部門にとっては少なからずあります。

そのため、まずは被監査部門の責任者等とキックオフミーティングを行っておくことをお薦めします。

ざっくばらんに内部監査の流れを説明するなど事前のコミュニケーションをとっておくと、その後の監査がスムーズにいくでしょう。

逆に言うと、コミュニケーションがとれなければ内部監査を行うことはできません。

◇効果的な内部監査の実施方法1

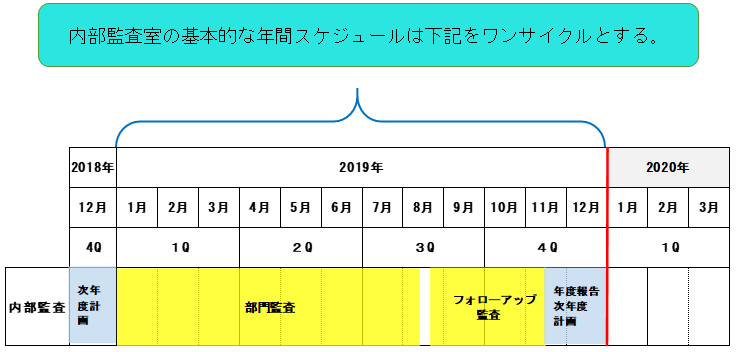

まずは1年間1サイクルを回す

内部監査は以下の例のように、1年間1サイクルとして回していきます。

例)20XX年1月1日が期首日の場合

・期首~8月前半 部門監査を実施

・8月後半~11月頭 前半で指摘した事項が改善されているかチェックを行うフォローアップ監査を実施

・11月半ば~期末 年度報告書の作成、次年度の監査を策定

※レジュメより抜粋

1月~8月半ばの部門監査を行うと、その結果として改善事項・指摘事項が出てきます。

主に以下3つの事項があります。- ・特に問題ないもの

- ・改善奨励(改善したほうが良いもの)

- ・指摘事項(改善しなければならないもの)

直すためのリソースがない、予算がないといった場合は、社長に相談するなどして臨時の予算やリソースを割り当ててもらう必要があります。

ここは会社の実情に合わせて、監査法人、証券会社と調整し進めていくのが良いでしょう。

◇効果的な内部監査の実施方法2

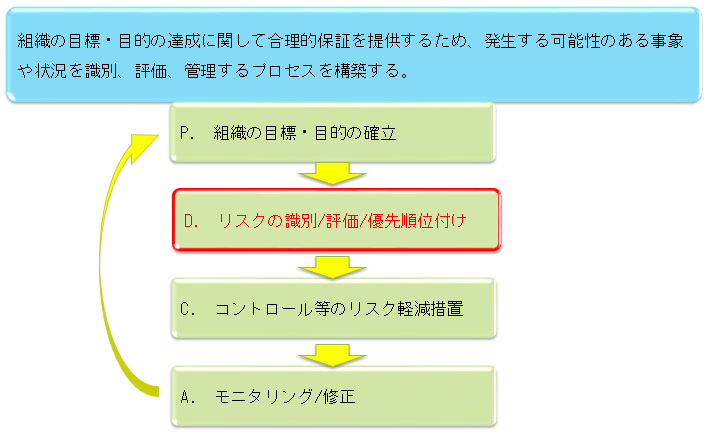

PDCAサイクルを回し、適切なリスクアプローチを実施

内部監査では、会社に重大な損失をもたらすリスクに対応するため、重要な業務の遂行状況を監査する「リスクアプローチによる監査」を目指す必要があります。

リスクアプローチを適切に行うために、以下の流れでPDCAサイクルを回していきましょう。

※レジュメより抜粋

これから会社を整備していこうという企業の場合、「D.リスクの識別/評価/優先順位付け」ができていないことが多いです。

「D.リスクの識別/評価/優先順位付け」の一般的な雛形としては2つあります。- ・「発生金額」…この事故が起きたら会社にどれだけの被害が及ぶか。

- ・「頻度」…どのくらいの確率で発生するのか。

ブレーンストーミング等で、意見を出しやすい雰囲気で作っていくのが良いでしょう。

ここで重要なのは、上層部も含めてリスクを認識するということです。

最初は正確なものでなくても良いので、まずは作ってみて、PDCAを回していくことが大事です。

1年間が終わったら、発生した問題を数値化し、最初に出した意見を修正してまたPDCAを回していきましょう。

◇質疑応答であがった内容

講演の最後には質疑応答の時間が設けられました。

ご参加者様からあがった質問の一部をご紹介します。- 質問1.会社によっては自社で内部監査室を作るのが難しい場合もあるが、内部監査のアウトソーシングはIPO審査上どう見られるのか?

- 質問2.部門監査の改善事項のうち、「改善奨励」にあたるものはどういったものか?また、そのフォローアップはどう行うのか?

- 質問3.監査法人に選ばれやすいのは手間のかからない会社と言われている。内部監査は上場前のどのくらいの時期までに1サイクル回しておくべきか?

今後も関連したセミナーを開催していく予定です。

質問への回答が気になる方は、ぜひセミナーにご来場いただき、直接確認してみてくださいね。

- ご参加者様のコメント

-

「内部監査としての具体的なアクションが見えた。」

「内部監査の全体像、内部統制との関連性が理解できた。」

「実務に近い話が聞けて良かった」

- 編集後記

-

内部監査の基礎となる役割のお話から実際の業務まで、全体像を聞くことができました。

1年間を1サイクルとする内部監査のスケジュールを、とにかく回すこと。自社の問題点を見つめて、直していくという姿勢がIPO審査では評価されるという言葉が印象に残りました。

また、内部監査はその独立性が重要視されることから、アウトソーシングで外部に委託するほうが、自己監査するよりもプラスに評価してもらえる可能性があるとのこと。

内部監査はただでさえ人員的リソースやノウハウが必要になります。

これから構築する場合はアウトソーシングも視野に入れて検討していくことが、スムーズなIPOを実現するポイントとなりそうです。

- 講師紹介

-

株式会社タスク コンサルタント 丹羽 悠木氏早稲田大学大学院商学研究科ビジネス専攻終了(MBA)。

株式会社タスク コンサルタント 丹羽 悠木氏早稲田大学大学院商学研究科ビジネス専攻終了(MBA)。

事業会社にて、IPO推進及び内部監査室の立ち上げを経て、2018年3月にタスクに参画。

以降、内部監査支援コンサルティング、上場申請書類作成コンサルティングに従事。

株式会社タスク ホームページ

本セミナーは同年4/10に開催したIPO Forumのフォローセミナーです。

IPO Forumとは?

IPO Forumは、OBCをはじめとしたIPO専門家で構成される「IPO Forumネットワーク」が開催する一大イベントです。

IPOを実現するための様々なポイントを、IPOプロフェッショナルが解説します。

IPO Forumは、OBCをはじめとしたIPO専門家で構成される「IPO Forumネットワーク」が開催する一大イベントです。

IPOを実現するための様々なポイントを、IPOプロフェッショナルが解説します。

IPO Forumのフォローセミナーとは?

IPO Forumでは語りきれなかったポイントやテーマを、30名程度の少人数制で徹底的に解説するセミナーです。

IPO Forumでは語りきれなかったポイントやテーマを、30名程度の少人数制で徹底的に解説するセミナーです。

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る