内部統制と決算早期化の実務

―決算が遅れる原因と、経理の仕組みづくりによる解決策―

- 開催情報

-

2019年9月17日(火)/東京

2019年9月17日(火)/東京

- セミナー概要

-

内部統制がビジネススピードの障害になっていませんか?

■過剰な内部統制対応がビジネススピードを遅らせ、決算早期化を妨げる

内部統制制度開始から10年、いまだに不正は減らず、それどころか非効率・過度な内部統制対応により、内部統制がビジネススピードの障害になっているケースすら散見されます。

内部統制が機能していない原因は、”過剰な制度対応”です。経理実務担当者が内部統制への過剰な対応を求められることにより、決算スケジュールに影響し、結果、早期化が実現できないという負のスパイラルに陥っています。

本セミナーでは、監査する側・される側、双方の経験を持つ、決算早期化と内部統制のプロフェッショナルが、企業側の視点から実務を解説します。

セミナープログラム第一部 制度開始後10年を経て考える、内部統制対応の現状と効率化の秘訣<講師>

株式会社Collegia International代表 公認会計士

浅野 雅文氏第二部 経理の仕組みで実現する決算早期化の実務<講師>

株式会社Collegia Internationalフェロー 武田公認会計士事務所 公認会計士

武田 雄治氏第三部 決算早期化を支えるグループマネジメントの具体的手法

株式会社オービックビジネスコンサルタント

- セミナー総括

-

第一部 制度開始後10年を経て考える、内部統制対応の現状と効率化の秘訣1. 内部統制報告制度開始後10年の現状

[講師] 株式会社Collegia International代表 公認会計士

浅野 雅文氏

2. “内部統制地獄”から抜け出すための効率化ポイント

3. 決算財務報告プロセスにかかる内部統制の効率化・早期化

◇ 過剰な内部統制対応により「内部統制地獄」に陥り、疲弊している企業が多い

内部統制報告制度(J-SOX)施行開始から10年が経ちましたが、会計不祥事はいっこうになくなっていません。

それどころか、2018年の内部統制報告書の訂正件数は過去最多の106件と、前年の61件を大幅に上回りました。(日本経済新聞2019.1.9より)

訂正報告や開示すべき重要な不備の報告企業には、一定数の大企業も含まれています。

その一方で、現場では、杓子定規な内部統制制度の過剰対応により疲弊している企業が多くあるという、相反する状態となっています。

杓子定規な制度対応を行うあまり、本来注力すべき「企業にとって必要なリスクマネジメント」に、リソースを割くことができない状態になっていることが考えられます。

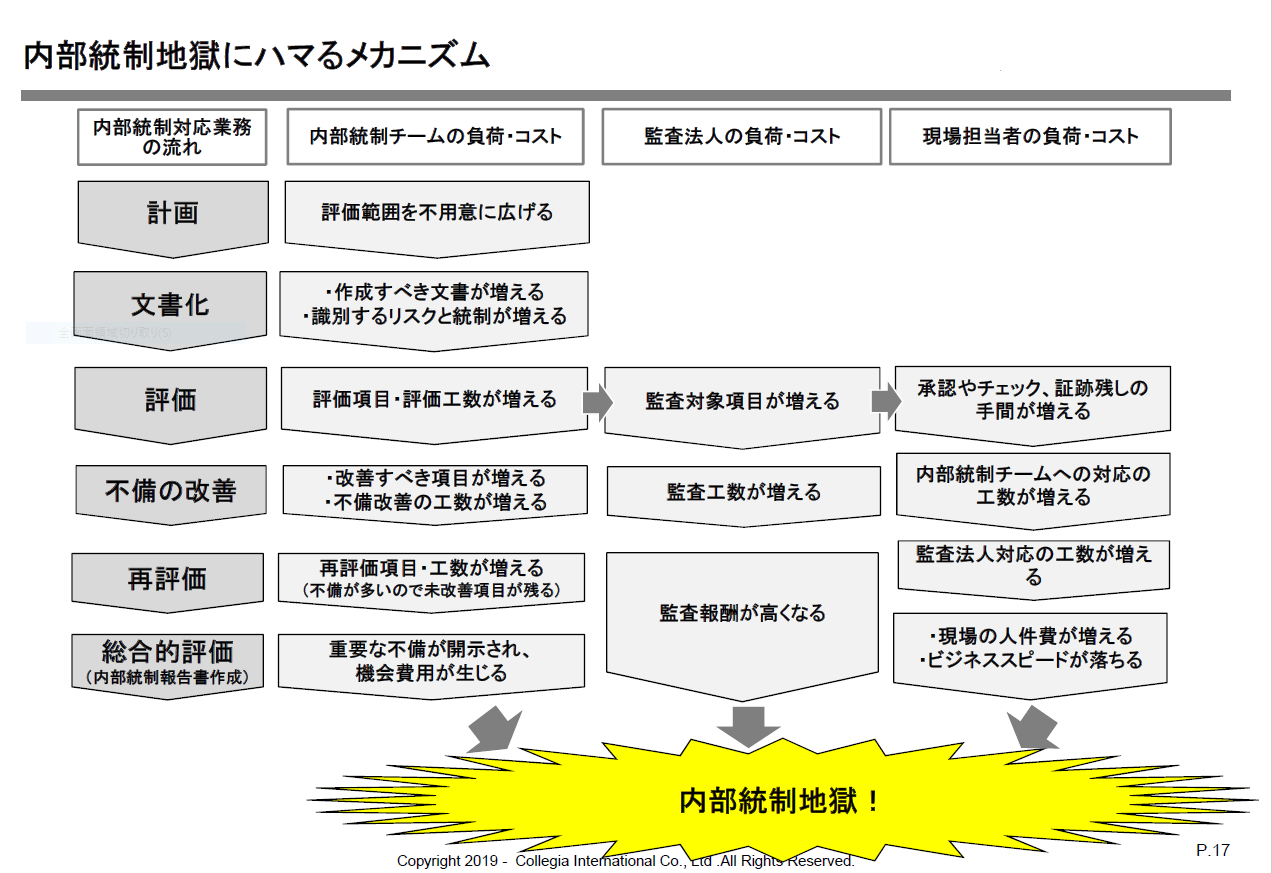

過度な制度対応により、対応コストが増大する、「内部統制地獄」に陥るメカニズムは、以下のようなものです。

※書籍「今から始める・見直す 内部統制の仕組みと実務がわかる本」P.48より

制度要求以上に評価範囲を不用意に広げることで、その後の内部統制担当、監査法人、現場担当者すべてのコストが増えることになってしまいます。

◇ 監査法人を“頼みの綱”にしてはいけない

「内部統制は、監査法人に任せておけば安心」とお考えの方もいらっしゃるかもしれませんが、 監査法人は独立性が求められるため、直接的に各社の内部統制のあり方について助言をすることや、内部統制評価作業に加わることはできません。 また、その立場上、保守的にならざるを得ないため、必要な対応が不足している場合に要求することはあっても、過度な対応を行っていた場合に、対応を減らす方向での助言をすることは、あまりないと考えられます。

内部統制対応は、上場している限り続くため、企業に軸がないまま監査法人に頼り切ってしまうと、膨大なコストがかかる内部統制対応コストが年々少しずつ肥大化していきかねないのです。

内部統制の効率化の最大のポイントは、評価範囲の決定、見直しにあり

先述のように、内部統制地獄は、評価範囲を不用意に広げてしまうことから始まります。

言い換えれば、内部統制を効率化する最大のポイントは、「評価範囲の決定、見直し」にあるということです。

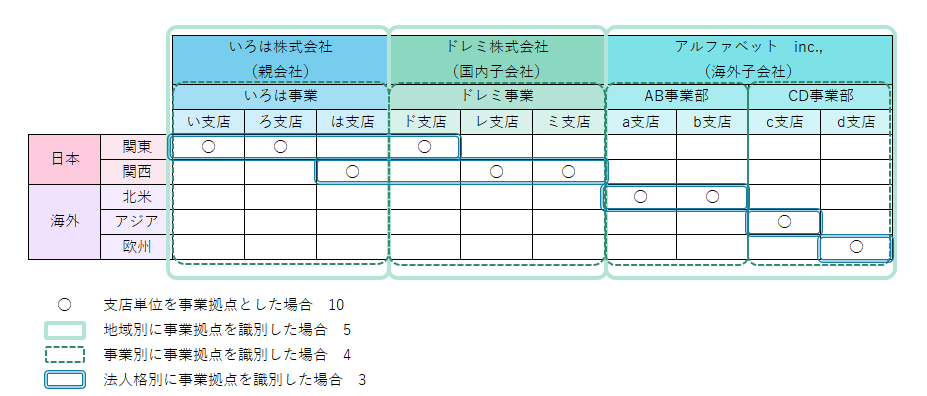

評価範囲の決定、見直し方法にはさまざまな効率化ポイントがありますが、ここでは、評価範囲の決定方法のひとつの例として、事業拠点の識別について説明します。

事業拠点とは、企業グループにおける事業の管理単位を意味します。法人格単位での識別のほか、事業部・セグメント単位、支店単位、地域支部単位といった識別方法が考えられます。

この、事業拠点のくくりかたを考慮することにより、評価範囲を効率化できる場合があります。

業務フローの親和性や、連結売上高のカバレッジを踏まえてどのくくりかたが望ましいのか、さまざまなパターンでシミュレーションを行います。(下図参照)

※ 書籍「今から始める・見直す 内部統制の仕組みと実務がわかる本」P.94より

事業拠点のくくりかたの違いにより、拠点数に違いが出ていることが分かります。

また、単純な数だけでなく、業務フローの共通性を意識しながら事業拠点を識別していくことで、その後の文書化作業やサンプリングなど評価手続を抜本的に効率化させることが可能になります。

このほかにも、全社的レベル統制の評価範囲を定めるにあたって、重要性を勘案しつつ僅少拠点を排除することや、業務を画一化することなどで、評価範囲を縮小することができる可能性があります。

第二部 経理の仕組みで実現する決算早期化の実務1.経理部とは、本来何をする部署なのか?

[講師] 株式会社Collegia Internationalフェロー 武田公認会計士事務所 公認会計士

武田 雄治氏

2.決算が遅延する原因

3.単体決算を早期化させる方法

4.連結決算を早期化させる方法

◇ 決算はなぜ遅れるのか

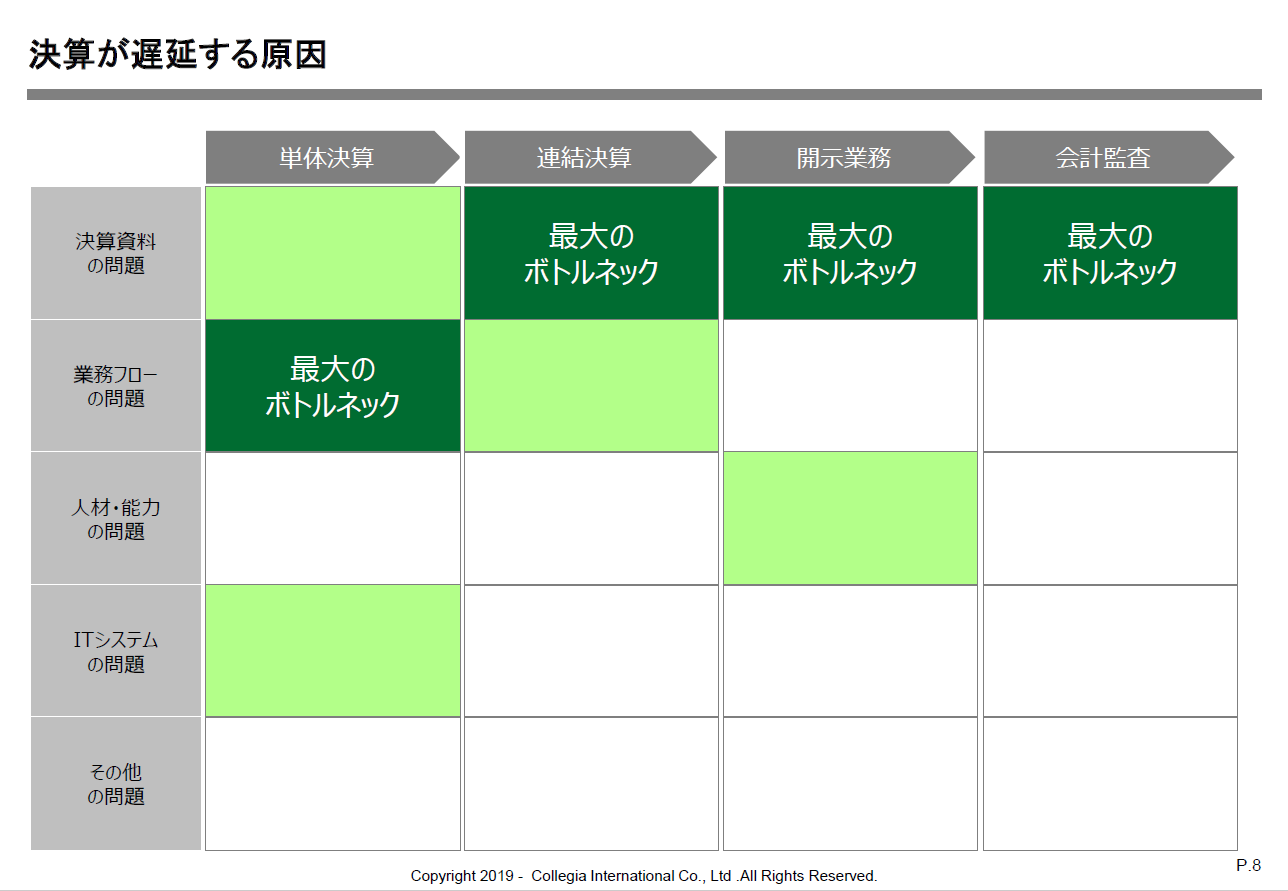

決算が遅延する理由は、各社各様であるため、まずは、現状把握を行う必要があります。

単体決算、連結決算、開示、監査それぞれに何日かかっているのかを把握することが第一歩となります。

現在地把握、目標値の設定をしないまま、安易に会計士を雇い入れるなどの施策を打っても、早期化は実現できません。

連結決算・開示業務・会計監査では、決算資料の有用性が低いことがボトルネックとなっていることが多く、単体決算が遅延する原因は、業務フローの問題であるケースが多くみられます。フロント業務が締まらない、なかなか現場から情報が来ないなどの理由です。

それぞれの作業でどんなボトルネックがあるのか、下図のようなマトリクスに当てはめて考えてみる必要があります。

※ レジュメより抜粋

◇ 単体決算を早期化させるには、「決算業務」を「日常業務」にする仕組みづくり

決算時に行っているその処理は、本当に決算時にしか行えないものですか?

たとえば販売業務における日々の売上計上などの伝票入力を、決算時にまとめて処理していたり、資産の取得・除売却などの処理を決算時に行っていては早期化はなしえません。

フロントで行われた受注や納品などの情報が、すぐに経理に伝わり起票できるような、情報の「血流」を作ることが重要です。

「血流」を作るためには、受注や納品などの情報が、どの部門が管理しているのか、どの情報がシステムに入力されているのか、といったことを経理部が理解しておくことも必要です。

その上で、そのような情報がタイムリーに経理部に流れてくるような「血流」を作らなければなりません。

そうやって、売上計上だけでなく、請求、回収(入金)、売掛金残高管理などを「日常業務」とすることにより、決算時の処理を大幅に削減できます。

この、業務フロー改善に、内部統制文書の三点セットを活用してください。内部統制の文書から、自社の業務の流れやシステムについて把握することができ、フローチャート上でタイムリーに血流が流れていないのはどこなのかを理解することが可能です。

自社の商材やビジネスモデルを知り、フロント業務を理解することで、はじめてバックオフィスの効率化が可能になります。

◇ 経理部とは何をする部署なのか

経理部は、ただ仕訳を入力したりや決算短信を作るだけの仕事ではありません。社内外から入手した情報を「加工」し、各利害関係者の求めに応じて情報を提供(=報告)する部署、いわば「情報製造業」です。

しかし真の経理部は「情報製造業」を超え、「情報サービス業」ともいえる存在となりえます。

各利害関係者に対して価値ある情報をタイムリーに提供するだけにとどまらず、新たな価値を創造したり、企業価値を高めたり、経営者への進言を行うなどして、経営のサポートをする部署へと進化させなければなりません。

経営判断のもととなる数字を作っているのは、経営企画部でも、IR担当部署でもなく、経理部なのです。

- 講師紹介

-

株式会社Collegia International代表 公認会計士

株式会社Collegia International代表 公認会計士

浅野 雅文氏KPMG東京事務所(現有限責任あずさ監査法人の国際部)にて、会計・内統制監査実務に従事の後、株式会社 Collegia Internationalを設立。

内部統制報告制度導入期より、上場企業、上場準備企業を中心に数多くの内部統制制度導入、改善・効率化支援実績を有する。

著書:

「今から始める・見直す 内部統制の仕組みと実務がわかる本」

「セミナーDVD付きでよくわかる!日本版SOX法 実務完全バイブル」

日本企業のグローバル化を会計・税務の面から支援する

株式会社Collegia International

株式会社Collegia Internationalフェロー 武田公認会計士事務所 公認会計士

株式会社Collegia Internationalフェロー 武田公認会計士事務所 公認会計士

武田 雄治氏株式会社Collegia Internationalフェロー 武田公認会計士事務所代表

KPMG東京事務所にて監査実務を一通り学んだ後、監査される側の決算・開示実務の苦労を学ぶため、東証上場企業財務経理部門に勤務したのち、独立。

多くの上場企業の会計・開示コンサルティングを行い、絶大な支持を得ている。決算早期化の第一人者。

ブログ「CFOのための最新情報」は月間のべ10万人以上が閲覧。

著書:

「「経理の仕組み」で実現する 決算早期化の実務マニュアル〈第2版〉」

「先行開示事例から学び取る IFRS導入プロジェクトの実務」

「社長のための1年で会社を黒字にする方法」など

経理を変えれば会社は変わる!

武田公認会計士事務所

- 書籍のご紹介

- 「今から始める・見直す 内部統制の仕組みと実務がわかる本」/浅野 雅文著

<発売約半年間で5刷の増刷!>

<発売約半年間で5刷の増刷!>

内部統制報告制度(J-SOX)が施工されてから10年。 『内部統制なんか付加価値を生まないうえ、ビジネススピードの障害とコストにしかならない!』とお考えの企業も多いのではないでしょうか? 本書は、企業側の視点からの内部統制報告制度対応に焦点を絞り、“内部統制地獄”にはまらないよう、 制度要求をしっかりとクリアしながらも、簡素化・効率化することで内部統制対応コストを最適化するアイデアをご紹介しています。 - 「経理の仕組み」で実現する決算早期化の実務マニュアル〈第2版〉/武田 雄治著

決算早期化コンサルティングの第一人者である武田雄治氏が、豊富なアウトプット事例とともにノウハウを惜しげもなく披瀝した1冊。 「真の経理部」を構築すれば、圧倒的な早期化が実現できる!

決算早期化コンサルティングの第一人者である武田雄治氏が、豊富なアウトプット事例とともにノウハウを惜しげもなく披瀝した1冊。 「真の経理部」を構築すれば、圧倒的な早期化が実現できる!

- ご参加者様のコメント

- ・内部統制地獄から抜け出す方法、すべての処理について上長承認が必要かどうかの論点が参考になった。

- ・評価範囲の見直し方法の糸口がつかめた。

- ・内部統制の3点セットから経理の業務の流れを検証して改善へつなげるという点が参考になった。

- ・決算早期化の哲学、「経理部」の考え方を知ることができた。税務に関する点、実際の仕訳の説明があり、分かりやすかった。

- 編集後記

- 内部統制対応は、上場企業にとっては避けられないものです。

しかし、制度要求をクリアする対応にとどまらず、企業にとって本当に有意義なものにすることで、 企業を社会的信用低下などのリスクから、守ってくれるものであるとわかり、内部統制対応がとてもポジティブなイメージに変わりました。

また、第二部の、「経理部とは何をする部署なのか」については、武田先生の熱い思いを感じました。 経理部の作っている数字は、ただの財務諸表や申告書を作成するためだけの数値ではなく、今後の経営に大きな意味を持つ数字であるというお話は、とても心に残りました。

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る