攻めの経営を実現する役員へのインセンティブ報酬制度とは ~持続的な企業価値向上に寄与する株式報酬制度~

- 開催情報

-

2020年8月27日(木) 10:00~11:30/Web

2020年8月27日(木) 10:00~11:30/Web

2021年1月6日 更新

- セミナー概要

-

「株式を持たない経営陣は信用できない」そんな声が聞こえてくる2015年コーポレートガバナンス・コードが制定されて以降、ガバナンス強化の施策を各社取り入れてきた。そんな中、「譲渡制限付株式報酬制度」を導入する企業が増えている。

導入社数はストックオプションや株式交付信託を超えており、ベンチャー企業にも、優秀な人材確保のため取り入れられている。 業績と報酬に連動性を持たせ、持続的な企業価値向上に寄与する株式報酬制度とは何か。本セミナーでは、制度の詳細と事例をもとに解説する。

- セミナー総括

-

目次1.昨今の役員報酬制度のトレンド日本の役員報酬は、海外と比べ報酬額が低く、かつ固定報酬の割合の高さ・長期インセンティブ報酬の割合の低さが目立っていました。 しかし昨今では、報酬ミックスに変化が見られ固定報酬の割合が減少し、インセンティブ報酬(中でも株式報酬)の割合が増加傾向にあります。

その理由は、コーポレートガバナンス・コードで「攻めの経営を促す役員報酬制度」の導入が積極的に推奨されているからです。

【原則4-2.取締役会の役割・責務(2)】(抜粋)

・・・また、経営陣の報酬については、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである。

【補充原則4-2①】

取締役会は、経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。 その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。

(出典:株式会社東京証券取引所 コーポレートガバナンス・コード)

上記の規定は、日本企業の低収益の原因の一つがコーポレートガバナンスの脆弱性にあると考えられたことから策定されました。 規定では企業価値最大化のためにリスクをとった経営が促されており、中でも役員報酬制度は攻めのガバナンスを実現するための重要な手段として位置づけられています。2.増える株式報酬、上場企業の42%が導入インセンティブ報酬の導入が進む中、特に新株予約権などの自社株式で支払う株式報酬が増えており、2019年5月末時点で上場企業の42%導入しています。

株式報酬にも様々な種類がありますが、これまでは会社法上、株式を直接的に役員に報酬として支払うことが認められていなかったため、ストックオプションや株式交付信託などのように、役員に対して間接的に株式を報酬として支払う株式報酬が主流でした。

しかし現物出資方式であれば、役員に直接的に株式を報酬として支払って良いという見解が、2016年に示されました。それを受け、現物出資方式で役員に直接的に株式を報酬として交付する譲渡制限付株式報酬制度の導入が増え、2019年にはストックオプションや株式交付信託を抜き導入数最多となったのです。(参考:2019年5月28日 日本経済新聞電子版)3.インセンティブ報酬制度とはこのようにして急速に広がる株式報酬ですが、株式報酬は「インセンティブ報酬」の一部です。インセンティブ報酬制度とは何でしょうか?

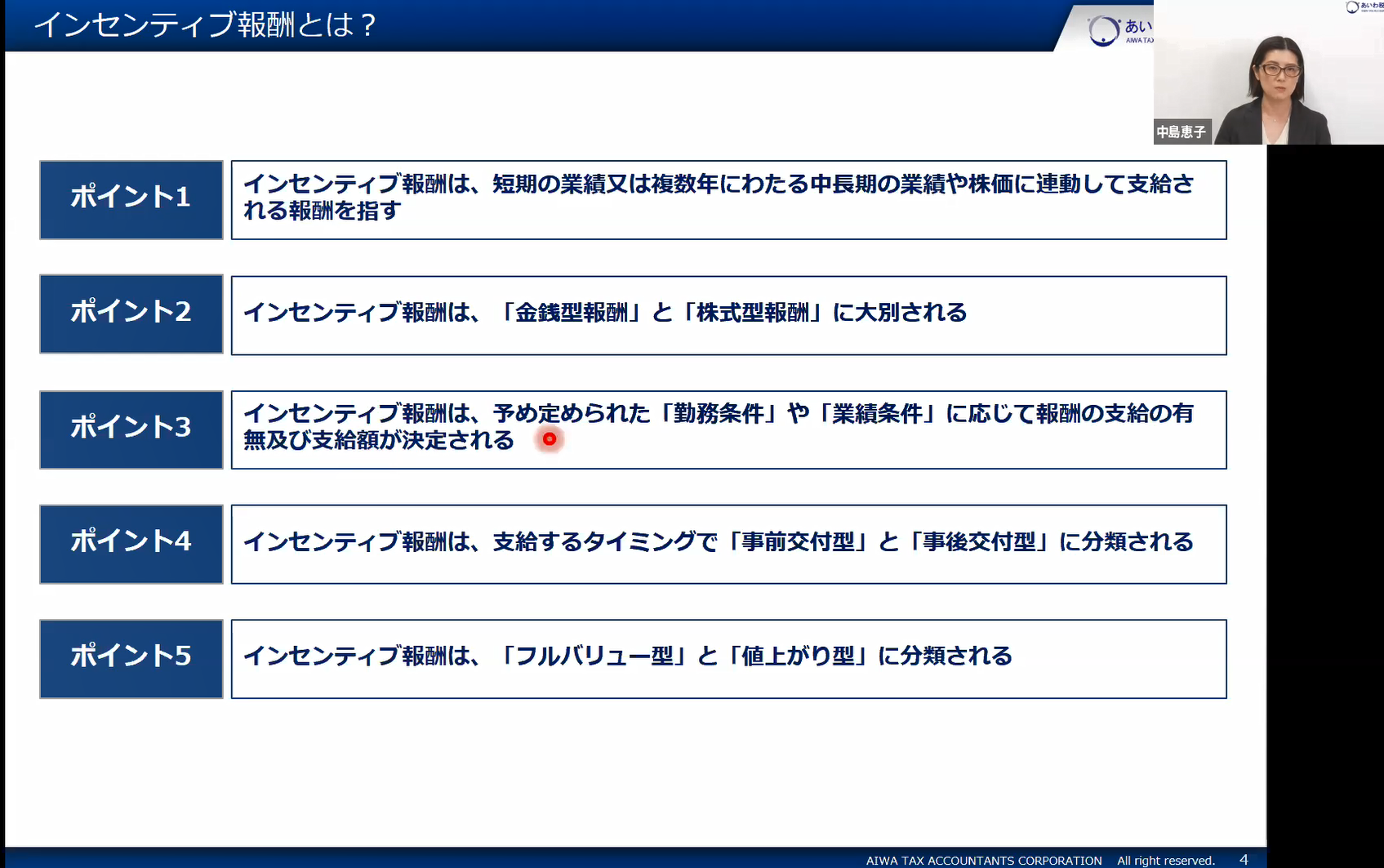

インセンティブ報酬制度とは?

短期の業績又は複数年にわたる中長期の業績や株価に連動して支給される報酬のこと。

▲インセンティブ報酬、5つのポイント

固定的ではなく業績や株価に連動して、金銭もしくは株式で支給されるといった特徴があります。4.代表的なインセンティブ報酬の種類インセンティブ報酬制度の中でも代表的な報酬スキームを紹介します。

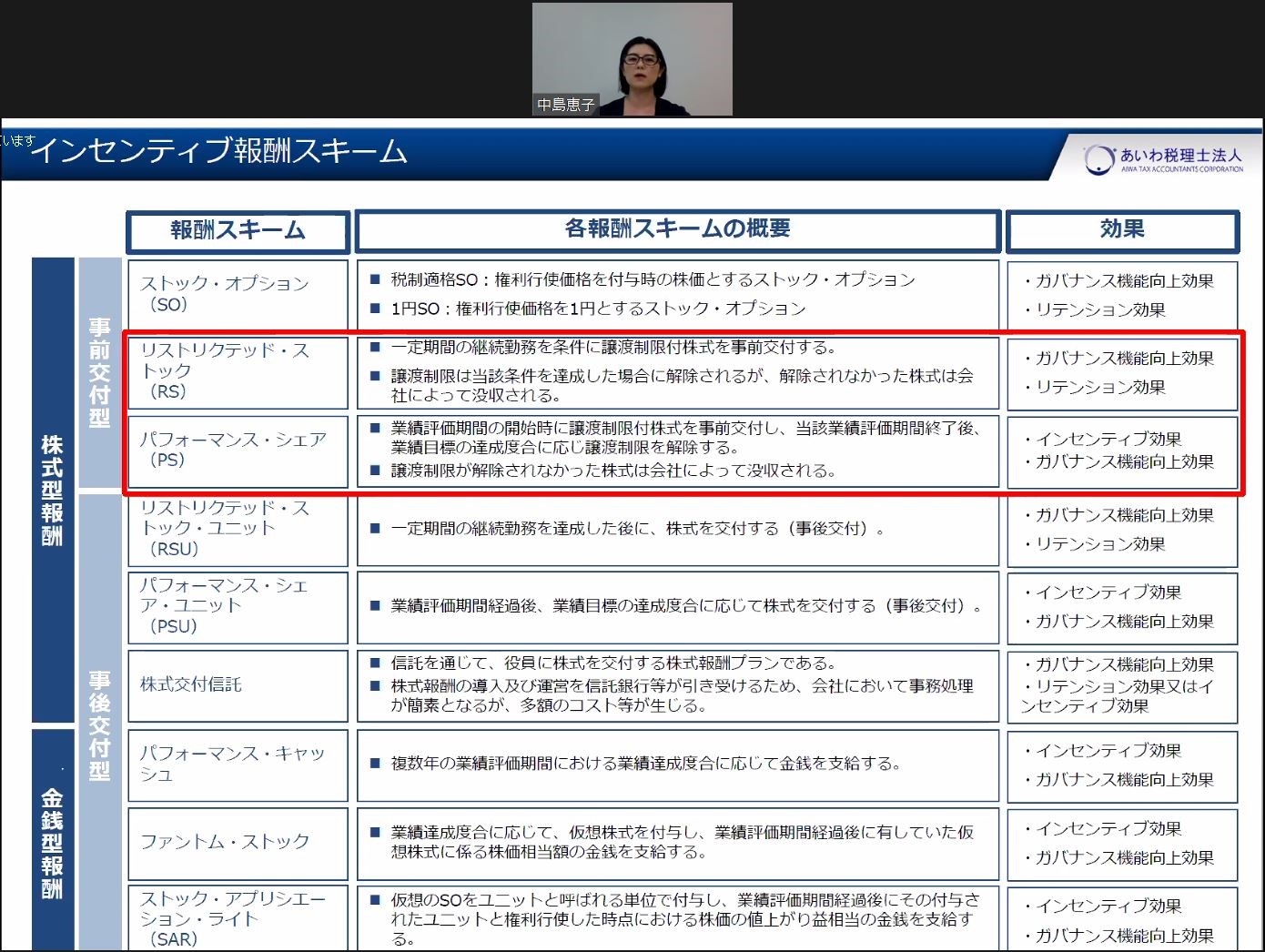

大きく株式報酬と金銭報酬に分類されます。そして支給のタイミングによって事前交付型と事後交付型にも分類されます。 金銭報酬には事前交付型は存在しません。なぜなら金銭という財産の性質上、譲渡制限を付すことができないからです。

▲インセンティブ報酬スキーム

-ストックオプション(SO)

税制適格ストックオプションとは、権利行使価額を付与時の株価とします。付与時の権利行使時の株価の差額が報酬になるため、「値上がり型」の報酬に分類されます。

1円ストックオプションとは、権利行使価額を1円とするストックオプションです。権利行使時に役員は1円しか支払わないため、実質的には権利行使時の株価がすべて報酬となります。そのため「フルバリュー型」の報酬に分類されます。

-リストリクテッド・ストック(譲渡制限付株式報酬制度・RS)

一定期間の継続勤務を条件として譲渡制限付株式を事前に交付します。譲渡制限は条件達成時に解除されますが、解除されなかった場合は会社によって没収されることになります。

-パフォーマンス・シェア(PS)

業績評価期間の開始時に譲渡制限付株式を事前交付し、当該業績評価期間終了後、業績目標の達成度合に応じ譲渡制限を解除します。 譲渡制限が解除されなかった株式は会社によって没収されることになります。5.株式報酬のメリットとデメリットインセンティブ報酬は株式報酬と金銭報酬に大別されますが、それぞれのメリット・デメリットは何でしょうか?

<株式報酬のメリット・デメリット>

メリット:

✓株価上昇のために企業価値を向上させようとするインセンティブが働きやすい。

✓株主との利害共有が図られる 等

デメリット:

✓株式の希薄化

✓役員の報酬受給時に納税資金確保の必要性

✓インサイダー取引規制を考慮する必要があること

✓会社法手続きや事務管理手続きの煩雑性及び管理コストの負担が大きいこと等

金銭報酬のメリットは株式報酬のデメリットにあたります。

株式報酬において重要なことは株主と利害共有が図られ、役員と株主双方にメリットがあることです。6.インセンティブ報酬導入の効果①インセンティブ効果

業績達成度合いに応じて報酬が変動する任務を与えることにより役員のモチベーションを喚起する。

②ガバナンス機能の向上効果

経営戦略に連動した報酬制度の導入により。株主目線を意識した思考及び行動を役員に促す。

③リテンション効果

魅力的な報酬制度により、優秀な人材流出抑制及び獲得を促す。

これらの効果が得られることにより、企業価値の持続的向上が図られることになります。 結果として株価が上昇し、役員の報酬があがり、モチベーションアップによる能力発揮、そして会社の成長につながるという好循環が生まれます。

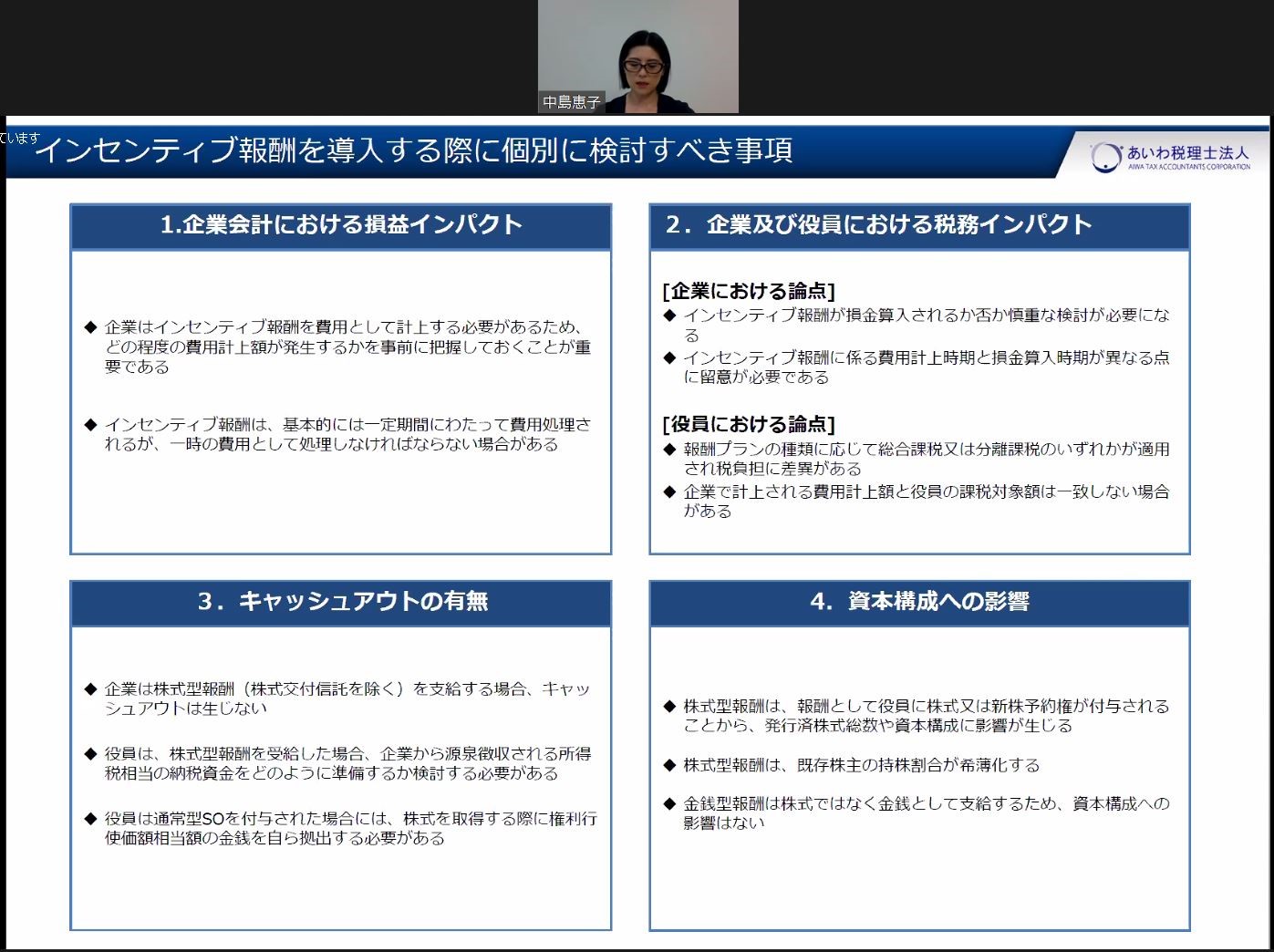

導入するインセンティブ報酬スキームによって得られる効果の大きさは変わります。 業績条件を付すインセンティブプランであれば、インセンティブ効果が高くなり、勤務条件を付すようなインセンティブプランであれば、リテンション効果が高くなります。7.インセンティブ報酬導入時の個別検討事項導入時には以下4点を個別に検討する必要があります。

①企業会計における損益インパクト

②企業及び役員における税務インパクト

③キャッシュアウトの有無

④資本構成への影響

「②企業及び役員における税務インパクト」ですが、 企業における注意点としては、選択したインセンティブ報酬スキームが損金算入されるかどうかというところです。

また、費用計上時期と損金算入時期が異なることも忘れてはいけません。

税務上は債務確定時に損金処理をするため、費用計上時期よりもあとになりますのでご注意ください。

役員における注意点としては、役員が受け取る報酬は総合課税または分離課税のいずれかが適用されますが、 総合課税のほうが税負担が重くなるところです。

企業で計上する費用計上額と役員の課税対象額(収入金額)は必ずしも一致しませんのでこちらもご注意ください。

▲インセンティブ報酬導入にあたり個別に検討すべき事項

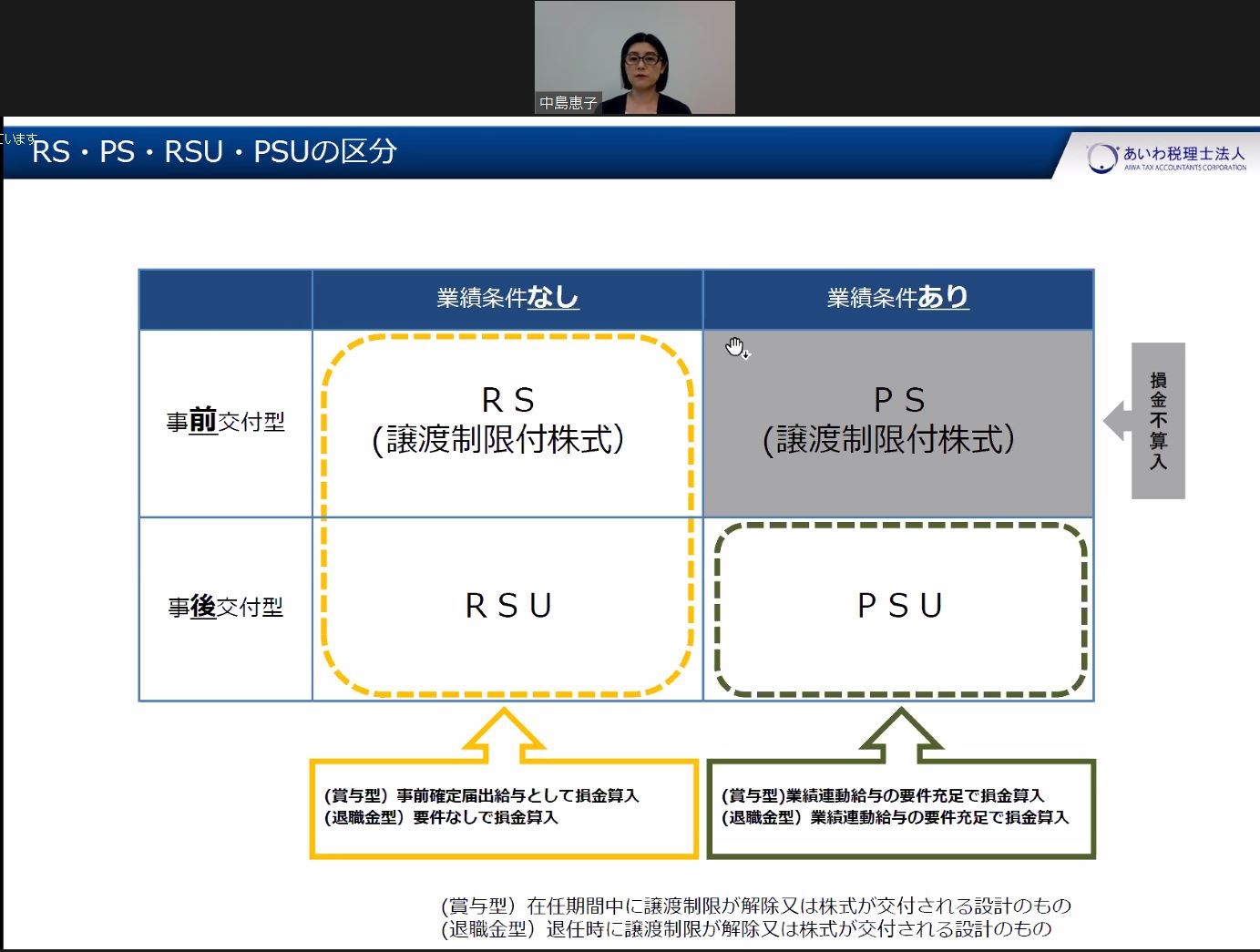

8.導入が急増するリストリクテッド・ストック(RS)とはここ数年で導入が急増するリストリクテッド・ストック(RS)について解説します。

▲譲渡制限付株式報酬制度(RS)等の区分

リストリクテッド・ストックとは、一定期間の継続勤務を条件に、譲渡制限付株式を事前交付するインセンティブ報酬制度です。業績条件は付されません。

一定期間の継続勤務という条件を達成した場合、譲渡制限が解除され、役員は取得した株式を市場で売却できるようになります。達成できない場合には、会社は株式を無償取得します。

<参考>

PS:パフォーマンス・シェア

リストリクテッド・ストックと同様に、譲渡制限付株式報酬制度であるが、業績条件が付される。

RSU:リストリクテッド・ストック・ユニット

PSU:パフォーマンス・シェア・ユニット9.リストリクテッド・ストック導入のメリット企業側の導入効果としては、リストリクテッド・ストックは株式報酬であることから、株主との利害の一致が図られガバナンス機能の向上効果が期待できます。

株式交付時(この時点では条件未達成)から役員の自社株式数としてカウントすることができるので、株式交付の段階で株主にアピールすることも可能です。

また、報酬プランの仕組みがシンプルであり、運用コストも安価、損金算入が可能であることなどもメリットとして挙げられます。

役員側の効果としては、株式交付時から株主としての権利(配当、議決権)が付与されることがあります。10.“攻めの経営を実現する”自社に適したインセンティブプランの設計をコーポレートガバナンスの観点から、攻めの経営を実現するために役員のインセンティブ報酬制度を見直す企業はより一層増えるでしょう。

自社におけるインセンティブ報酬を導入する目的と効果を明確にし、インセンティブを付与する側である企業と付与される側である役員の意思疎通をはかり、経営戦略にフィットした報酬プランを策定することが求められています。

◆ 自社に適したインセンティブプランの設計、税制活用の詳細はこちらから

◆ 関連コラムはこちら

100年続く会社を目指す!IPOで"創業者に依存しない組織"を実現しよう

- 講師紹介

-

あいわ税理士法人 パートナー/税理士 中島 恵子氏個人会計事務所、国内大手税理士法人を経て、2005年あいわ税理士法人に入所。 企業税務に精通し、中堅企業、上場企業に対しコンサルティング業務を提供している。最近は上場準備企業への資本政策立案や上場支援業務に多数従事し、企業の発展のためにオールラウンドプレーヤーとして幅広いサービス提供を心掛けている。 株式報酬制度に関するセミナー講師実績多数あり。

あいわ税理士法人 パートナー/税理士 中島 恵子氏個人会計事務所、国内大手税理士法人を経て、2005年あいわ税理士法人に入所。 企業税務に精通し、中堅企業、上場企業に対しコンサルティング業務を提供している。最近は上場準備企業への資本政策立案や上場支援業務に多数従事し、企業の発展のためにオールラウンドプレーヤーとして幅広いサービス提供を心掛けている。 株式報酬制度に関するセミナー講師実績多数あり。

あいわ税理士法人 ホームページ

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る