- ■執筆:株式会社YFAF

代表取締役 好永 尚平氏 - 上場企業の経営顧問、IPO企業の社外取締役、IPOコンサルティング、M&Aなどを行う。経営者の課題を解決するプロ集団として㈱YFAFを創業。 それぞれの道を極めたプロフェッショナルのみで経営者を強力にサポートする。

- 株式会社YFAF ホームページ

- ■執筆:株式会社YFAF

取締役 小西 美穂氏 - 上場企業の経理コンサル、IPO企業の経理部長(常勤・非常勤)、IPO企業の経理部ゼロから立ち上げ・運用・引継ぎ・継続フォローなど、IPO・上場企業の経理を支援。 「経理の極プロ」として、経理部長業務、担当業務(仕訳入力、経営分析資料の作成)、経理部の強靭化や内製化を目標に引継ぎやマニュアル作成なども行う。

- 株式会社YFAF ホームページ

目次

- 1.経理とは

- 2.上場企業・上場準備企業(IPO)の経理とは?中小企業との違い

- 3.上場企業・IPOの経理に求められるスキル

- 3-1.上場企業・IPOの経理に必須のスキル

- 3-2.経理に求められるその他3つの重要スキル

- 4.年間スケジュール

- 4-1.上場企業・IPOの経理業務スケジュール

- 4-2.経理業務を効率よく進める方法

- 5.上場準備段階から備えるべきこと

- 5-1.業務効率のためのシステム化

- 5-1-1.会計システムの選定方法

- 5-1-2.システム変更の時期

- 5-2.経理業務のスリム化

- 5-3.前倒し

- 5-4.監査法人との信頼関係構築

- 5-4-1.ショートレビュー(N-3)

- 5-4-2.財務諸表・内部統制の監査(N-2~)

- 6.最後に

【関連コラム】

1.経理とは

経理とは「経営管理」の略とも言われており、企業経営に必要な数字を把握し、経営者が適切な判断をくだすための情報を提供する重要な業務です。そのため経理部門は常にアンテナを張って、最先端の知識を習得することが求められます。また、論理的・合理的であること、さらには高いコミュニケーション力と調整力で社内外の関係者を動かしていかなければなりません。つまり経理は受け身とは正反対、能動的でなければ成り立たないのです。

そして上場を見据えたとき、経理に求められるレベルはさらに高まります。

会計基準の変更、内部統制、ガバナンス・コンプライアンスなど、数多くの変化を柔軟に受け入れ、率先して対応し、期日までに正確な結果を出し続けることを社内外から求められます。

2.上場企業・上場準備企業(IPO)の経理とは?中小企業との違い

※以下より「上場準備企業の経理」を「IPOの経理」として記載します。

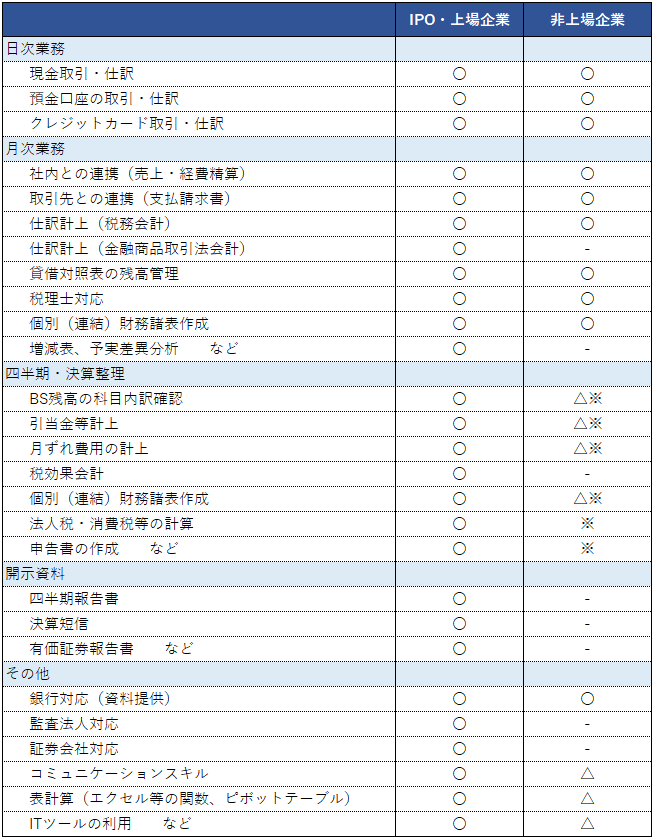

上場企業・IPOの経理業務は、非上場の中小企業と異なり広範囲にわたります。例として以下が挙げられます。

<上場企業・IPOの経理業務>

- ①金融商品取引法(金商法)で求められる会計基準の適用

- ②部門別やセグメント別会計

- ③予算と実績の対比と、その差に対する説明

- ④監査法人による財務諸表の監査対応

- ⑤財務諸表および会社の状況の開示

- ⑥上記の内製化

上記の中でも、特に非上場企業と異なる点を補足します。

①金商法で求められる会計基準の適用

非上場企業の財務諸表は税務申告を目的として、税務会計に基づいて作成されます。上場企業ほどの精度は求められていないため、社長や経理担当者の主観的・恣意的判断による計上(※)もある程度許されています。

※計上とは、売上や経費を帳簿に記入し決算書へ反映させることです。

一方、上場企業の財務諸表は投資家保護を目的として、金商法による会計基準で作成されます。将来発生する可能性のある取引も金額を見積もって正確に計上することが求められ、主観的・恣意的判断は認められません。

非上場企業には馴染みのない考え方や計上方法に、判断が難しいケースもあるでしょう。より高度で専門的な知識が必要となるため経理のレベルアップが欠かせません。

④監査法人による財務諸表の監査対応

IPO企業の場合は、上場審査のために申請直前2期分の監査証明が必要です。直前前期(N-2)の期初から金商法会計に準じた財務諸表を作成し、監査法人による監査を受けます。上場企業の場合は、四半期単位で監査を受けます(今後、四半期報告書は廃止予定)。

監査では、企業側の故意または過失による不正会計がないか、金商法で求められる会計基準で財務諸表に取引が落とし込まれているか、などが確認されます。監査の結果、監査法人によって監査報告書(※)が作成されます。その中で財務諸表等が適正であるという監査意見をもらうことが監査対応のゴールです。

※監査報告書とは、企業(経営者)の作成した財務諸表が、一般に公正妥当と認められる企業会計の基準に準拠して、すべての重要な点において適正に表示しているかどうかについて監査人の監査意見を述べた報告書です。

【関連コラム】

⑤財務諸表および会社の状況の開示

非上場企業における財務諸表の開示先はおもに税務署です。金融機関やベンチャーキャピタルに毎月の試算表などを開示するケースもあるでしょう。

一方で上場企業・IPOにおける財務諸表の開示先はおもに投資家(将来の投資家も含みます)です。投資家の判断を誤らせないよう、企業は決算後速やかかつ正確に自社の状況を開示し説明しなければなりません。

そのほか、業務の違い(日次・月次・四半期ごと)は以下の図をご覧ください。

上場企業・IPOの経理は、非上場企業よりも必須の業務が多く、かつより高度で専門的になることがわかります。

※自社内で作成しない場合、税理士が作成します。

【関連コラム】

3.上場企業・IPOの経理に求められるスキル

3-1.上場企業・IPOの経理に必須のスキル

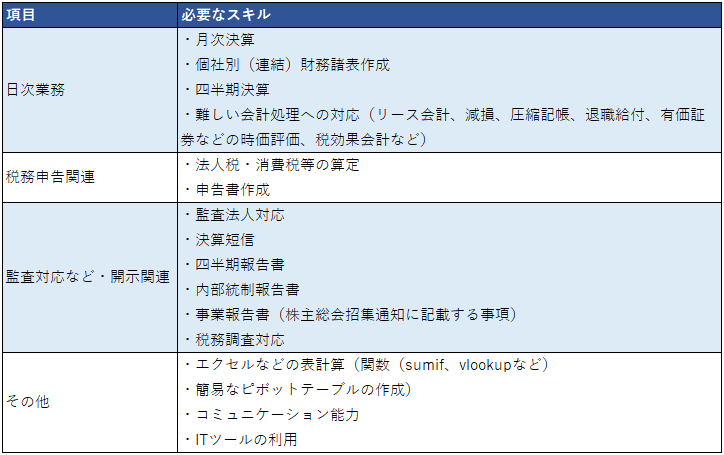

上場企業・IPOの経理における具体的な業務とスキルは、主に以下の通りです。

上場企業・IPOの経理に求められる上記のスキルには、会計・税務などの知識が大前提として必要です。少なくとも日商簿記検定2級程度の知識があるとよいでしょう。

会計に関しての不明点は監査法人に相談しながら進めることもできます。経理業務を税理士に委託している場合は内製化のために、早めの準備が必要です。内部統制や開示などの上場準備段階で初めて取り組む業務に関しては、監査法人、IPOコンサルタント、証券印刷会社等の専門家の支援を受けることもできます。

求められるスキルは多いですが、支援機関も多いので過度に心配する必要はありません。

【関連コラム】

3-2.経理に求められるその他3つの重要スキル

上場企業・IPOの経理には、前述のスキルのほかに身に着けるべき重要なスキルが3つあります。それは変化を受け入れる臨機応変な対応力と社内外の関係者とのコミュニケーション能力、そして調整力です。

金商法会計への移行や内部統制環境構築などのため、これまでの計上方法や業務フローを変更する必要があります。過去の方法に固執しない、臨機応変な対応力が必要です。

他部署を巻き込む変更の場合は、反発も考えられます。スムーズに協力してもらうためにも、日ごろから他部署との積極的なコミュニケーションを心掛けましょう。また監査法人とのやり取りでは、自社に適した会計基準の適用や内部統制環境構築・運用など、言われるままに対応するのではなく、対等な立場で話し合いましょう。

そのほか、経営者・各部署・社内外の関係者等からの意見・要望等をまとめ目的実現に向けて落としどころを探っていく調整力も求められます。

このように上場企業・IPOの経理は、会計・税務といったテクニカルなスキルだけでなく、その他のスキルも重要なのです。

4.年間スケジュール

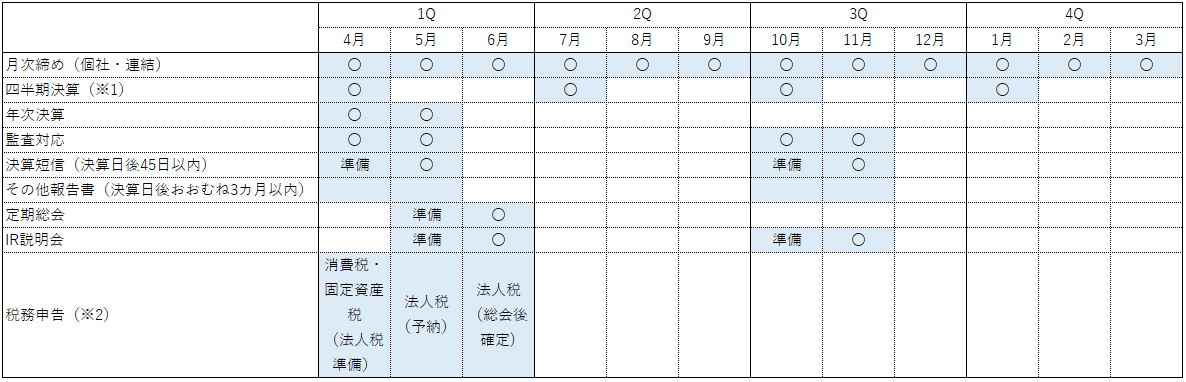

4-1.上場企業・IPOの経理業務スケジュール

上場企業・IPOの経理は、繁忙期はあるものの、比較的ゆとりのある時期もあります。

繁忙期の負担を減らすためにも、業務の可視化、スリム化、効率化、前倒しが重要です。

4-2.経理業務を効率よく進める方法

①年間スケジュールの作成

まずは年間スケジュールを作成し業務を可視化しましょう。決算作業や監査、開示など非上場企業とは異なる多くの業務があります。まずはいつ何をしなければならないのか把握することが重要です。

上場企業は、各種報告書の提出期限が法令や有価証券上場規程などで明確に定まっています。決して遅れることは許されません。そのためスケジュール作成は各種締め切りから逆算するとよいでしょう。日常業務に加えて、法改正等の今後発生し得る中長期的な業務を見込むことも忘れないでください。

- ※1 現行の四半期決算は、国会で可決されれば2024年4月から半期決算になるので経理の負担は減る見込みがあります。

- ※2 消費税は事業規模により年1回~毎月まで変動があります。総会を決算日後2カ月以内に実施するときは、予納を経ずに確定申告します。

②業務一覧表の作成

次に、業務一覧表を作ります。業務一覧表には担当者名、実施事項、期日を記載します。進捗を随時確認し、遅延する場合は社内・社外のリソースを増援して対応します。また、年間スケジュールを通して実施していきながら反省点があれば、適宜修正し、順調に進むように段取りしましょう。

③決算作業のシミュレーション

上場準備の初期段階では月次締めだけで業務が手一杯になるでしょう。直前前期(N-2)以降になり決算作業が始まると、慣れない四半期決算や年次決算処理で、さらに時間に余裕が無くなります。初めて決算作業に取り組む際には作業をシミュレーションしておくことが有効です。

そのほか、法令や規程の新設・変更なども常にウォッチしておきましょう。法改正等は対応が全社に影響することや大規模なシステム導入などを伴うことがあり、対応に数か月から年単位でかかることもあります。実務対応では、スムーズに進めるためにも日頃から他部署とのコミュニケーションを密に取っておくこと、事前の丁寧な説明と対応方針の明確化、実施事項の指示等、適宜適切に行いましょう。

年間スケジュールを通して実施していきながら反省点があれば、適宜修正し、N-1には順調に進むことを目指しましょう。そのためにも上場企業・IPO業務の効率化は必須です。業務一覧表を精査し、四半期・年次決算の作業をなるべく月次に前倒しましょう。

5.上場準備段階から備えるべきこと

上場企業・IPO上場企業・IPOの経理は、業務量が多いうえに正確かつ即時性が求められます。上場準備段階からスムーズに対応する準備をしておきましょう。

5-1.業務効率のためのシステム化

人力やエクセルなどの効率化では限界があります。また内部統制の観点から、人力やエクセルはミスや不正の元となり、リスクが高いと認識されてしまうため、なるべく減らしていくことがよいでしょう。実際に上場準備段階で多くの企業はシステムを変更して効率化や内部統制対応をはかっています。

5-1-1.会計システムの選定方法

上場準備段階でもっとも変更が多いシステムは会計です。会計システムの選定のポイントとして、以下が挙げられます。

<選定のポイント>

- 他の業務システム(販売管理、給与計算、申告書作成等)との連携が可能

- 保守料金の範囲内で法改正対応ができる

- 上場企業への導入率が高い 等

他の業務システムとの連携は重要です。連携時にエクセル上での加工や手入力が必要な場合、ミスの可能性や内部統制上のリスクが高まります。現在利用中のシステムと連携できることを必ず確認しましょう。

また、保守料金の範囲内で法改正対応ができることも重要です。独自システムやカスタマイズシステムを利用している場合は、改正対応に想定以上のコストがかかることがあります。改正のたびにコストがかかることは避けたいところです。事前に必ず確認しましょう。

複数候補から絞り切れない場合は、上場企業への導入率が高いシステムを選択することも良いでしょう。上場後も問題なく使用することができます。

5-1-2.システム変更の時期

システムを変更するならなるべく早めが良いでしょう。出来ればN-3中には変更しておきましょう。

N-2期首以降に変更してしまうと、各期の試算表や仕訳帳を確認する際に、都度別のシステムを立ち上げる手間が発生します。システム変更により、システムから出力したレポートをもとに作成した集計表等の出力項目や並び順が変わってしまうため、作り直す必要もあります。

上場準備で忙しい中でのシステム変更は現場への負担も大きく、ミスにもつながります。変更はN-3中に済ませておき、N-2からの監査に備えましょう。

【関連コラム】

5-2.経理業務のスリム化

日々の業務の小さなことから効率化を意識し改善していくことが重要です。

例えば、以下のような作業を見直してみましょう。

<効率化のために見直すべき作業>

- 仕訳起票前、集計段階での目視確認はやめる

- 確認のために電卓で再計算することをやめる

- エクセルなどへの手入力をやめる

- 関数やピボットテーブルなどを活用して集計、転記を行う

- 優先順位が低いものは他の業務に統合もしくは止める

- 毎月発生する仕訳は先日付で計上しておく 等

一つ一つは小さなことでも積み重ねが大事です。作業を効率的にして、業務をスリム化し工数を減らしましょう。

5-3.前倒し

繁忙期の業務を月次に割り振るなど、前倒しておくことも重要です。

・決算整理仕訳は月次仕訳に組み込む

例えば、減価償却費、各種引当金などは月次で計上します。決算整理時に計上するものは税金関係(税効果会計、法人税等、消費税等)のみにすることが理想です。

・現預金・売上・債権は月末に行う

月末にはほぼ確定するので、できるだけ翌月初に計上を持ち越さないようにしましょう。

・経費や請求書等は翌月3営業日で締め切る

従業員の立替経費・社外からの請求書受領、給与計算などの他部署からの情報待ちは翌月3営業日までに経理に届くような体制を作ります。4営業日目からは完全に経理側で処理できる状況にします。

・開示資料は数字部分以外を埋めておく

開示資料は個社や連結資料が出来上がってから着手していたのでは遅いです。

数字部分を空欄にして、文章記述は前月の月次締め後〜月末の間にほぼ完成させ、試算表が出来上がったら数字を入れて完成させるようにします。

月次で出来る作業は前倒して対応しましょう。それにより、毎月中旬に行われる取締役会に向けて、余裕をもって個社(連結)試算表、予実差異分析などの資料を揃えることができます。

上場後は四半期・年度の決算対応に追われます。投資家が投資判断をするための精度の高い開示資料も必要です。上場準備段階から決算・開示に向けて時間を作っておくように心がけましょう。

【関連コラム】

【関連資料ダウンロード】

5-4.監査法人との信頼関係構築

監査法人はIPOから上場後まで長期にわたり上場企業・IPOの経理をサポートします。財務諸表などの資料が客観的かつ論理的に作成されているか、計上に誤りがないか、業務フローにリスクは存在しないか等、上場企業として適切かを確認します。

時には耳の痛い指摘をされることや、会計基準の解釈や適用の面で折り合いをつけることに苦労することもあります。企業からすると一見面倒な相手かもしれません。しかし、経理にとっては一番の理解者・協力者になりうるのも監査法人です。指摘されることを怖がらず、会計回りの懸念点は必ず相談し、懸念点を払拭しておきましょう。監査法人との信頼関係ができているかどうかは、上場準備や監査をスムーズに進めるための大きなポイントです。

ではいつから、どのように監査法人と関わるのでしょうか。

5-4-1.ショートレビュー(N-3)

最初の関わりはN-3で受けるショートレビューです。

ショートレビューは上場に向けた会社の現在地をチェックします。税務会計基準での計上が上場企業に求められる会計基準とどう乖離しているか、業務フローに不正の余地がないか、規程類は適切に整備・運用されているかなど、その内容は多岐にわたります。

指摘事項はその後1年ほどかけて解消します。指摘事項をすべて受け入れる必要はなく、お互いの意見を出し合い、最適な方法を模索していくことが重要です。

5-4-2.財務諸表・内部統制の監査(N-2~)

N-2からは財務諸表の監査、内部統制の監査を受けます。投資家保護の観点から財務諸表に問題がないかどうかを監査法人が確認します。ここからは本格的に上場に向けた準備が進むため、監査法人から厳しい指摘をされることもあります。とはいえ、前述の通り監査法人は経理や会社の敵ではなく、重要な理解者・協力者です。監査法人からの指摘を怖がらず、会社としての考えをしっかりと伝えていきましょう。監査法人を納得させられない論理なら、投資家を納得させられないと心得てください。

監査法人対応では、監査法人からの指摘への対応力、対等な立場で意見を交換できるコミュニケーション力、最終的に会社として適切な方向に進められる調整力が必要です。スケジュール通りに上場を実現できるかどうかは、上場準備段階で経理と監査法人がいかに信頼関係を構築できるかにかかっていると言っても過言ではありません。

6.最後に

上場企業・IPOの経理は、非上場企業と異なり業務量が膨大で、かつ求められる精度も格段に上がります。難解な会計基準への対応といった会計・税務の知識は大前提として必要であり、そのほか臨機応変な対応力、コミュニケーション力、調整力も求められます。受け身では決して務まらず、視野を広く持ち能動的であることが重要です。

とても難しい業務ではありますが、過度に心配することもありません。経理業務のスキルが足りない場合は、外部の経理コンサルタントに協力を依頼することができます。上場準備が始まれば監査法人も強い味方です。すべてを内製化する必要はなく、企業のリソースに応じて外部の協力者を頼ってもよいのです。

協力者の力を借りながら、管理部門の主軸となる経理のレベルを高めて、企業価値向上に貢献してきましょう。

【関連コラム】

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!