- ■執筆:株式会社名古屋証券取引所

- 株式会社名古屋証券取引所 ホームページ

昨今IPO市場は活況であり、年間100社近くの企業が上場を果たしています。

ただ、IPOを果たしたその半数以上がマザーズへの上場であり、マザーズ一極集中の状況が続いていました。ところがここ最近、地方市場をマザーズに上場する前のステップアップ市場として活用する動きが出てきています。約1000社いると言われるIPO予備軍が上場実現の確実性を高めるためには、地方市場は検討必須です。

そこで今回はマザーズ以外のIPOマーケットの選択肢を提供する名古屋証券取引所様にIPO確度を高める市場の選択についてお話をお伺いしました。

【関連コラム】

1.名古屋証券取引所について

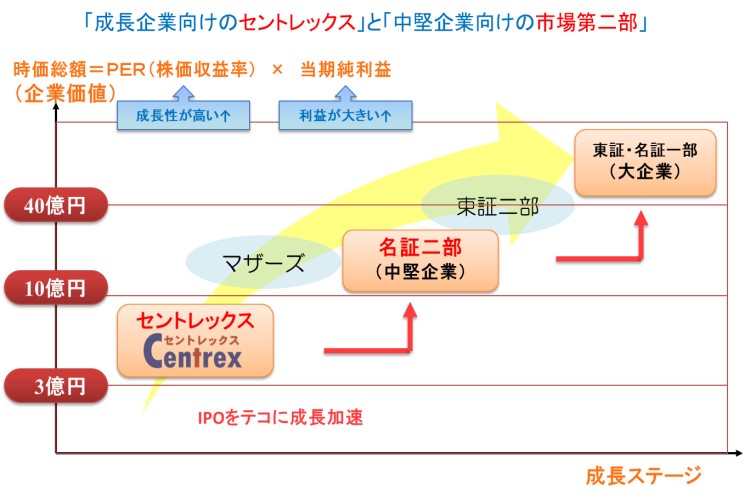

私どもは名古屋が拠点ではありますが、東証マザーズ・ジャスダックだけではない「IPOマーケットの選択肢を提供する」との理念のもと、首都圏をはじめ全国での上場誘致にも注力しており、将来の東証1部へのステップアップのための足掛りとして、「成長企業向けのセントレックス」と「中堅企業向けの名証2部(本則市場)」という2つのステップアップ市場を提供しています。

なお、これまでセントレックス上場企業の7割が首都圏から上場されています。

【関連コラム】

2.名古屋証券取引所の特長

マザーズ・ジャスダックと比較して、審査基準の大きな違いは2つあります。

1つ目は、セントレックスは「上場時価総額が3億円から」と、「マザーズの10億円から」と比べ、より成長過程にある企業の上場を可能としています。

「上場時価総額=申請期税引後利益×類似会社のPER(株価収益率)×IPOディスカウント」との算式において、PERは業種やビジネスモデル、そして何より市況によって大きな影響を受けます。現時点の良好なIPO環境においてはさほど問題とはならないでしょうが、IPO実現までには、少なくとも2年半から3年という決して短くない準備期間が必要となります。私どもでは、市況に左右されることのない、自然体でのIPOの機会を提供しています。

2つ目は、「流通時価総額」を問いませんし、加えてセントレックスは「流通株式比率」基準も設けていない点にあります。

一例として、上場時価総額10数億円前後の規模でIPOを考えられた場合、流通時価総額5億円を求められますと、IPO時点で相当の持分を手離す必要がでてまいります。IPOのファーストステップとしての利用を提案している私どもでは、これら流通基準の制約を最低限に留めています。

また、どのみちIPO時にはディスカウントも大きいので、IPO時のファイナンスは必要最低限に留め、その後のステップアップ時の公募売出し等を通じて獲得して頂ければ良いのではともお伝えしています。

3.約3割が東証へのステップアップを果たす

これまでセントレックスに上場した39社のうち約3割にあたる12社が上位市場へ、うち7社は東証1部までステップアップを果たされています。この実績が物語っているように、先ずはIPOを実現させ、IPOをテコに成長を加速させて、更にステップアップしましょうというのが私どもの提案です。

4.IPOの鉄則は「出られるときに、きちんと出ること」

なお、その他の基準や運用面で、東証と大きく変わるところはありません。

監査証明も2期必要ですし、実質審査の観点でも、関連当事者取引、労務管理や反社排除といった面でのハードルが低いこともなく、準備や手間も同程度のものがかかってしまいます。多大なコストと時間をかけて準備することになるからこそ、確実のないIPOにおいて確率を上げる選択をしていただきたいのです。

当初計画したスケジュールどおりIPOできず、実際には1年2年と延びる企業が大半なのではないかと思います。約10年前までであれば、市場間競争がありましたから、マザーズがダメならジャスダック、ヘラクレスでといった調子でした。しかし、2013年の大証の市場統合を経て、今はマザーズ、ジャスダックともに東証内にありますので、市場間競争がなくなっています。

ご承知のとおり、IPOは主幹事証券の推薦を得て、取引所が最終承認をして上場の運びとなるわけですが、マーケットは複数あれど、最終承認機関が1つでいいのですか?ということです。少なくとも、IPOを目指される企業にとって、入口は複数あった方がIPO実現の確度も高まるわけでして、選択肢としてセントレックスなども考慮しつつIPO準備を進めていただくことが肝要です。

【関連コラム】

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!