- ■執筆:株式会社YUI

代表取締役 河村 浩靖氏 - 2005年に新日本監査法人(現EY新日本有限責任監査法人)に入所。その後税理士法人にて税務業務を経験し、2012年に独立。「単体・連結・開示・監査を一気通貫に」をモットーに、クラウド連結会計ソフト結/YUI及びクラウド監査アシスタントkansapoの開発・提供を行っている。

目次

- 1.連結決算とは

- 1-1.連結決算の目的

- 1-2.連結財務諸表とは

- 1-3.連結決算導入の背景

- 2.作成義務のある会社

- 3.作成義務がない場合(中小企業など)でも連結決算をする意義はあるのか?

- 4.連結範囲の対象となる子会社と対象外となる子会社

- 4-1.子会社に該当するか

- 4-2.連結の範囲に含めるか

- 4-3.関連会社に該当するか

- 4-4.持分法を適用するか

- 5.連結決算を行うメリット・デメリット

- 6.連結決算の流れ

- 6-1.連結範囲の検討

- 6-2.親会社及び連結対象子会社の連結パッケージへの入力

- 6-3.各社の連結パッケージの回収・確認

- 6-4.回収した各社の試算表の単純合算

- 6-5.連結仕訳の計上と連結精算表(連結貸借対照表、連結損益計算書)の作成

- 6-6.連結株主資本等変動計算書、連結包括利益計算書の作成

- 6-7.連結キャッシュ・フロー計算書の作成

- 7.連結決算をスムーズに進める方法

- 7-1.子会社との円滑なコミュニケーション

- 7-2.単体決算の精度向上

- 7-3.連結決算を想定した仕訳計上方法の整備

- 7-4.連結決算処理の事前確認

- 8.連結決算を行うためのツール

- 8-1.Excel連結のメリット・デメリット

- 8-2.システム化のメリット・デメリット

- 8-3.システム化のタイミング

- 8-4.「ちょうどいい」システムを選定しよう~クラウド連結会計ソフト結/YUI~

- 9.IPO準備企業における連結決算

- 10.最後に

- 11.連結決算に関するよくあるご質問

【関連コラム】

1.連結決算とは

1-1.連結決算の目的

連結決算とは、「連結財務諸表」を確定する手続のことを言います。親会社及び子会社を1つの会社とみなして、子会社を含むグループ会社の財政状態、経営成績及びキャッシュ・フローの状況を明らかにします。

1-2.連結財務諸表とは

連結財務諸表とは、親会社及び子会社を一つの会社とみなして、親会社が子会社を含むグループ会社の財政状態、経営成績及びキャッシュ・フローの状況を総合的に報告するために作成します。作成する書類は、以下の6種類です。

・連結貸借対照表

ある特定のタイミング(決算日)のグループ全体の資産・負債・純資産の金額と内訳を示す報告書。

親会社及び子会社の個別貸借対照表における資産、負債及び純資産の金額を基礎とし、子会社の資産及び負債の評価、親会社及び連結される子会社(以下、「連結会社」という。)相互間の投資と資本及び債権と債務の相殺消去等の処理を行って作成します(連結財務諸表に関する会計基準 第18項)。

・連結損益計算書

ある一定期間(決算期)のグループ全体の損益の状況を示す報告書。

親会社及び子会社の個別損益計算書における収益、費用等の金額を基礎とし、連結会社相互間の取引高の相殺消去及び未実現損益の消去等の処理を行って作成します(連結財務諸表に関する会計基準 第34項)。

・連結包括利益計算書

グループ全体の当期純利益にその他の包括利益の内訳項目を加減して包括利益を表示する報告書(包括利益の表示に関する会計基準第6項参照)。連結決算時に作成が求められます。

・連結株主資本等変動計算書

連結貸借対照表の純資産の部の一会計期間における変動額のうち、主として、親会社株主に帰属する部分である株主資本の各項目の変動事由を示す報告書(株主資本等変動計算書に関する会計基準第1項参照)。

・連結キャッシュ・フロー計算書

ある一定期間(決算期)のグループ全体のキャッシュの動きを示す報告書。

営業活動・投資活動・財務活動等にわけてキャッシュの動きを把握します。

・連結附属明細表

連結財務諸表の内容を補足する重要な事項を表示する報告書。

※上記は金融商品取引法に基づき作成が義務付けられる書類です。本コラムにおいては金融商品取引法に基づく連結財務諸表を前提に記載します。

1-3.連結決算導入の背景

連結決算は、2000年前後で行われた会計制度改革「会計ビッグバン」の一環で導入されました。当時、日本企業において大規模化・グローバル化が進んでおり、個別財務諸表だけではグループ全体での本来の経営成績を評価できないという問題が起こっていました。さらに親会社の個別財務諸表上の問題を隠すために、たとえば、親会社の売れ残り在庫を子会社に売りつけ在庫を移動させてしまうなど、意図的に損失を子会社に移管する会社もありました。そのような状況を解消すべく、グループ全体の財務諸表(連結財務諸表)の作成が求められるようになり、連結決算が始まりました。

2.作成義務のある会社

連結財務諸表の作成義務がある会社は、金融商品取引法第24条第1項と会社法第444条第3項に当てはまる会社です。

金融商品取引法 第24条(有価証券報告書の提出)第1項

第二十四条 有価証券の発行者である会社は、その会社が発行者である有価証券が次に掲げる有価証券のいずれかに該当する場合には、・・・事業年度ごとに、当該会社の商号、当該会社の属する企業集団及び当該会社の経理の状況その他事業の内容に関する重要な事項その他の公益又は投資者保護のため必要かつ適当なものとして内閣府令で定める事項を記載した報告書(以下「有価証券報告書」という。)を・・・政令で定める期間内に、内閣総理大臣に提出しなければならない。

引用:金融商品取引法 第24条第1項

一 金融商品取引所に上場されている有価証券

・・・

金融商品取引所に上場されている有価証券=上場企業を指しているため、上場企業は有価証券報告書を提出する義務があることがわかります。そして有価証券報告書では「企業集団の経理の状況」を開示することが求められているため、連結財務諸表等の作成が必要となります。

会社法第444条(連結計算書類)第3項

三 事業年度の末日において大会社であって金融商品取引法第24条第1項の規定により有価証券報告書を内閣総理大臣に提出しなければならないものは、当該事業年度に係る連結計算書類を作成しなければならない。

引用:会社法 第444条第3項

大会社とは以下のいずれかに該当する会社のことを言います(会社法第2条6)。

- 最終事業年度に係る貸借対照表に資本金として計上した額が5億円以上であること

- 最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上であること

つまりここでは、上場企業かつ大会社に該当する会社は連結計算書類を作成する必要があると定められています。

※IPO準備企業においても上場直前々期(N-2期)からの会計監査にて連結財務諸表が求められるため作成が必要です。

※連結対象となる子会社がなければ、上記に該当する会社であっても連結財務諸表は作成しません。

上記に該当しない会社、例えばいわゆる中小企業には作成義務はありません。

3.作成義務がない場合(中小企業など)でも連結決算をする意義はあるのか?

上述の通り、中小企業などには連結財務諸表の作成義務はありません。では作成義務がない場合は連結決算をする意義はないのでしょうか。

連結決算の目的は、あくまでもグループ全体での経営状態を明らかにすることです。親会社と子会社が何の取引もなく、事業内容もまったく被らない場合には、各社の経営状態を各社の試算表で確認すれば十分であり、連結決算をする意義はないでしょう。

ただし以下の場合は意義があると言えます。

① 親会社と子会社又は子会社間での営業取引が多く、単純合算ではグループ全体の業績を把握できない場合

単体決算で売上が好調であったとしてもグループ内で取引をしているだけの場合もあります。連結決算では、内部取引(親会社と子会社、又は子会社間の取引)は相殺仕訳で消去され、グループ全体としてのグループ外に対する売上や原価の数字を把握することができます。グループ全体の経営状態を見るために連結決算をする意義があると言えます。

② 親会社と子会社それぞれで行っている事業にシナジーがあり、グループ全体でその効果を把握したい場合

個別財務諸表ではグループ横断で行っている事業に関する売上・原価・利益の数字を把握できません。連結決算においてはグループ各社の部門別の試算表を合算し、連結仕訳についても部門別に把握することにより、最終的にセグメント(連結上の部門)の括りで連結財務諸表を作成することができます。セグメント情報をさらに会社ごとや連結仕訳にドリルダウンすることで、グループ全体のセグメントごと及び各社の経営成績が把握できます。グループ全体での事業シナジーが発揮されているかどうかを確認するために連結決算をする意義があると言えます。

③ 子会社経理のレベルアップおよびコンプライアンス意識の向上

子会社の経理は親会社に比べて人数も少なく、親会社の求める水準を満たすことが困難なケースが往々にしてあります。リソース不足で確認作業まで手が回らないことによるミスや、会計方針の周知不足から計上方法を誤ってしまうこと、また親会社の気づかないところで不正が行われていることもないとは言えません。

このような問題は、連結決算をすることで改善される可能性があります。たとえば親会社が子会社に会計方針を理解してもらうために積極的に働きかけること、提出された財務諸表の不明点や修正点を都度指摘することなどで、子会社経理のレベルは上がり個別財務諸表の精度は向上するでしょう。また、親会社が子会社の経営状態を把握していることは子会社への牽制になり、子会社のコンプライアンス意識の向上にもつながります。このように子会社管理体制の強化およびコンプライアンス意識の向上のために、連結決算をする意義があると言えます。

そもそも、子会社化はグループ間でシナジーを出すことが大きな目的のため、基本的には上記②のニーズがあるでしょう。連結財務諸表の作成義務がない場合でも連結決算をする意義は大いにあると言えます。

【関連コラム】

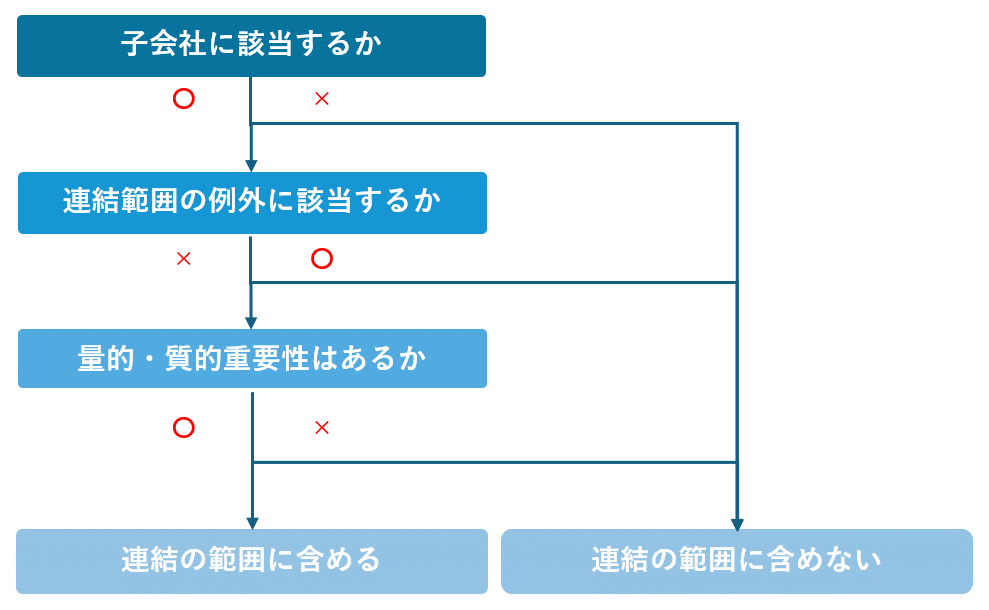

4.連結範囲の対象となる子会社と対象外となる子会社

「連結範囲」とは、連結財務諸表の対象となる企業グループに含められる会社の範囲のことを言います。連結範囲は以下の順番で検討します。

- ① 子会社に該当するか

- ② 連結の範囲に含めるか

- ③ 関連会社に該当するか

- ④ 持分法を適用するか

4-1.子会社に該当するか

子会社の定義は、親会社の定義と合わせて以下のように規定されています。

「親会社」とは、他の企業の財務及び営業又は事業の方針を決定する機関(株主総会その他これに準ずる機関をいう。以下「意思決定機関」という。)を支配している企業をいい、「子会社」とは、当該他の企業をいう。

引用:連結財務諸表に関する会計基準第6項

ここでは「支配」という概念が重要で、一般的には議決権の過半数(50%超)を保有している場合には「支配している」と言うことができます。また、議決権の所有割合が50%未満であっても、一定の条件があれば支配しているとみなされて子会社と判定されることもあります。

4-2.連結の範囲に含めるか

子会社がある場合は原則すべて連結対象にすべきと定められています(連結財務諸表に関する会計基準第13項)。ただし、以下の場合は連結対象から除外することができます。

| 例外 | 支配が一時的であると認められる企業 | ||

| 連結することにより利害関係者の判断を著しく誤らせるおそれのある企業 | |||

| 容認 | 重要性が乏しい企業 | 質的重要性 | 長期戦略上重要 |

| 重要な部門を担っている(グループ全体の製造、販売、財務などを担っている場合など) | |||

| セグメント上重要(セグメント情報に影響を与えるため) | |||

| 偶発リスク高(多額の含み損がある場合など) | |||

| 量的重要性 | 資産、売上、利益、利益剰余金の割合 | ||

上場企業における監査法人の会計監査の観点では、最近の傾向として、量的な重要性がなくても、質的な重要性の有無を重視することが増えています。たとえば事業計画上、海外展開に注力することを打ち出している場合は、海外子会社がその時点で量的重要性が少なくとも質的重要性があると判断されることがあります。連結の範囲に含めるかどうかは慎重に検討しましょう。

4-3.関連会社に該当するか

子会社とは別に「関連会社」という区分もあります。関連会社の定義は以下の通りです。

企業(当該企業が子会社を有する場合には、当該子会社を含む。)が、出資、人事、資金、技術、取引等の関係を通じて、子会社以外の他の企業の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合における当該子会社以外の他の企業

引用:持分法会計基準第5項

子会社では「支配」がポイントでしたが、関連会社では「重要な影響を与える」ことができるかどうかがポイントです。議決権の所有割合では20%以上を所有している場合、また20%未満でも一定の条件があれば重要な影響を与えることができると判定されます。

4-4.持分法を適用するか

関連会社と判定された会社及び連結の範囲から除かれた子会社(「非連結子会社」と言います)に対しては、重要性がない場合を除き「持分法」という会計処理が適用され、持株比率に応じて連結財務諸表に損益等を反映させます。

このように、連結範囲の対象となる企業の判定は、4つのステップで検討する必要があります。連結決算を進めてしまってから対象範囲の誤りを監査法人等に指摘されると、その修正に多大な労力がかかります。上場企業やIPO準備企業においては開示等の締め切りに追われている状態での修正は大変です。判定を誤らないように、必ず監査法人に相談しながら進めましょう。

【関連コラム】

5.連結決算を行うメリット・デメリット

連結決算を行うことによるメリット・デメリットには以下が挙げられます。

<メリット>

①グループ全体の財政状態、経営成績、キャッシュ・フローの状況を把握できる

- 内部取引消去後の数字の把握

- セグメント情報の把握

②グループ会社の管理体制が整備・強化される

- 連結財務諸表作成のための情報を収集するための体制構築に繋がる

- 子会社への牽制にも寄与する

<デメリット>

①連結決算作業の分だけ工数・人員が増加する

連結決算をする体制(人員や経理レベル)が整備されていない企業にとっては、連結対応のために採用等の施策が必要になることもあります。連結財務諸表の作成義務がある場合は当然対応が必要ですが、作成義務がない会社にとっては対応のハードルは決して低くないでしょう。

【関連コラム】

②子会社管理の負担が増加する

月次決算ができていない、出来ていても締めが遅い(たとえば1か月程度かかる)、精度が低い子会社に対して、個別財務諸表の内容が正確かつ網羅的かなど、その子会社への指導が必要です。これは親会社の経理にとって大きな負担となる可能性があります。

③連結財務諸表作成のためのツールの導入・運用コストが発生する

連結会計ソフトを利用する場合は初期費用やランニングコストが発生します。また、連結会計ソフトを利用せずExcelで連結財務諸表を作成する場合も、その仕組みを構築するための人件費が少なからずかかります。

ただし、上記のデメリットはいずれもグループ管理体制を構築する上での必要な投資であり、いずれ取り組むべき課題ともいえるでしょう。デメリットというよりは「最初に乗り越えるハードル」と言い換えることもできます。

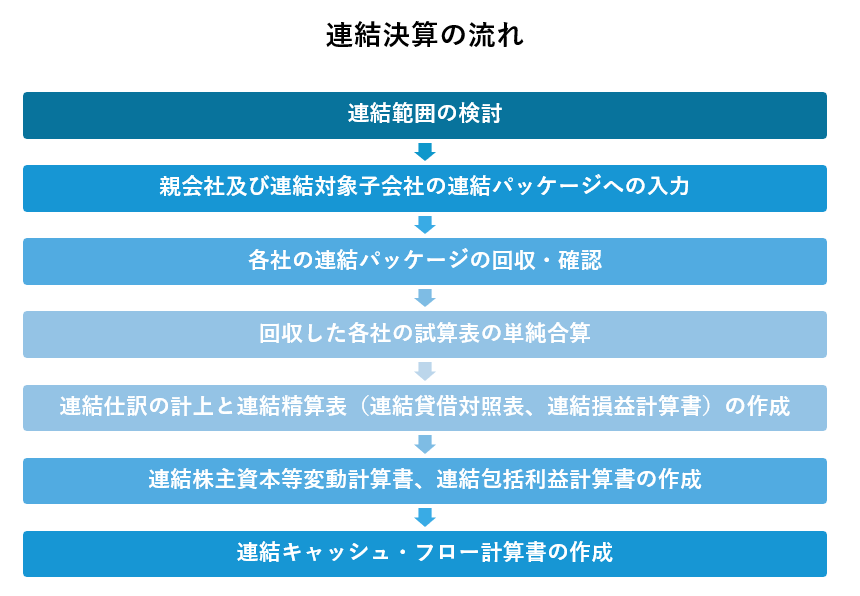

6.連結決算の流れ

連結決算は以下の流れで行います。

6-1.連結範囲の検討

先述の通り、子会社の場合はその会社を支配しているかどうか、関連会社の場合はその会社の財務及び営業又は事業の方針の決定に対して重要な影響を与えるかどうか、に基づいて検討します。

検討の際は必ず監査法人とも協議して合意しておきましょう。連結決算を始めてから連結範囲の変更があると大きな手間になってしまいます。

6-2.親会社及び連結対象子会社の連結パッケージへの入力

連結パッケージとは、連結財務諸表を作成するために必要な情報を集めることを目的としたグループ共通のフォーマットです。具体的には、以下のような情報をExcelや連結会計ソフトで用意された連結パッケージに入力します。

- 試算表(部門別試算表含む)

- 内部取引

- 連結キャッシュ・フロー計算書作成のための情報

例:固定資産の増減について、取得でいくら、売却でいくら等の増減内容ごとの内訳の記載 - 注記情報

例:借入金の明細、税効果の明細等

連結財務諸表を効率的かつ正確に作成するためには、個別財務諸表の正確性が重要です。手戻りがないように親会社と子会社でコミュニケーションを取り、サポートすることが重要です。

6-3.各社の連結パッケージの回収・確認

連結パッケージの回収スケジュールは連結財務諸表の作成期日や単体決算の締め日等を考慮して決めます。しかし子会社のリソース不足などでスケジュール通りに回収できないことが少なくありません。

回収後は連結パッケージが正しく網羅的に記載されているかどうかを確認します。例えば、内部取引については親会社と子会社で把握・記載している金額が異なっている場合があります。間違っている場合は修正し、理由がある場合はそれに対応した処理を行います。

6-4.回収した各社の試算表の単純合算

グループ全体の財務諸表を作成するために、まずは各社の試算表を合算します。この際に注意すべき点は勘定科目の統一です。具体的には、各社の勘定科目を連結の勘定科目とマッピングして統一させます。そして統一させた連結の勘定科目で試算表の金額を合算します。

6-5.連結仕訳の計上と連結精算表(連結貸借対照表、連結損益計算書)の作成

単純合算の数字に、以下の連結仕訳を加減算して連結精算表を作成します(単体決算における「試算表」に該当)。

- 投資と資本の相殺消去

- のれん償却

- 非支配株主への按分

- 内部取引の相殺消去

- 持分法 等

連結精算表から、科目集約を行って連結貸借対照表、連結損益計算書を作成します。

6-6.連結株主資本等変動計算書、連結包括利益計算書の作成

連結貸借対照表をもとに連結株主資本等変動計算書を作成します。例えば、増資があった場合や新株予約権の発行があった場合などに、増減内容ごとに金額を記載します。

また、連結貸借対照表及び連結損益計算書をもとに連結包括利益計算書を作成します。

いずれも「連結財務諸表」を語る上で、あまり前面に出てこない作成書類ですが、作成に当たっては十分な理解と準備が必要です。どのような書類か、作成するために必要な情報は何かを事前に確認しておきましょう。

6-7.連結キャッシュ・フロー計算書の作成

各社のキャッシュ・フローまたは連結精算表及び各社の連結パッケージをもとに連結キャッシュ・フロー計算書を作成します。

7.連結決算をスムーズに進める方法

連結決算は単体決算と開示業務の中間に位置しています。単体決算の遅れをフォローし開示の期限に間に合わせるためには、連結決算をいかにスムーズに進められるかが重要です。

7-1.子会社との円滑なコミュニケーション

子会社の担当者に対して、連結パッケージの入力内容を事前にレクチャーし、質問や修正等がある場合にスムーズにやり取りができるように、日ごろからのコミュニケーションを取ることが大事です。

7-2.単体決算の精度向上

連結決算開始後に個別財務諸表への監査指摘による修正があると、子会社で連結パッケージの内容を修正し、親会社で合算しなおさなければなりません。忙しい決算中におけるやり直しは時間的にも心理的にも大きな負担です。そのような事態を回避するために、単体決算の精度を高めることが重要です。

7-3.連結決算を想定した仕訳計上方法の整備

単体決算から連結決算を想定した準備をしておきましょう。

例)

・仕訳入力時に取引先などの補助科目を必ず付ける

取引先情報をもとに内部取引をスムーズに収集できるようになります。

・固定資産の取得、売却、除却や借入金の新規借入、返済、長短振替などの内訳の把握と収集準備

連結キャッシュ・フロー計算書作成のための増減表がスムーズに作成できるようになります。

・設備未払金(有形と無形)と未払金勘定を別勘定にする、現金及び現金同等物や投資・財務活動に係る為替差損益も別勘定としておく

連結キャッシュ・フロー計算書がスムーズに作成できるようになります。

7-4.連結決算処理の事前確認

連結決算での処理内容については、社内および監査法人と事前に協議し確定しておきましょう。

例)

<連結仕訳>

・論点となりそうな連結仕訳については、事前に仕訳を検討しておき、監査法人とも確認

(例:新規連結または連結除外があった場合の資本連結仕訳、のれんの減損の有無)

<内部取引の相殺消去>

・会社間における勘定科目の組み合わせの確認(親会社は売掛金、子会社は買掛金と未払金、といった内容)

・消去差額が発生した場合の金額的重要性や消去差額を処理する科目等の確認

<連結キャッシュ・フロー計算書作成>

・連結パッケージの内容を連結キャッシュ・フロー計算書にどのように反映させるかどうかの確認

・新規連結又は連結除外があった場合の調整方法の確認

なお、上記は月次で連結を行うことで徐々に整備されてきます。作成義務に応じた頻度ではなく、できるだけ月次で連結決算を行うようにしましょう。

【関連コラム】

8.連結決算を行うためのツール

連結決算を行うためのツールとしては、「Excel」か「連結会計ソフト」の2択です。Excelと連結会計ソフトのメリット・デメリットを理解したうえで、ツールを選択しましょう。

8-1.Excel連結のメリット・デメリット

Excelで連結財務諸表を作成するメリットは何といっても自由度が高いことです。システムの場合は業務をシステムに合わせる必要がありますが、Excelであれば業務に合わせて作成・運用することが可能です。

一方、デメリットとしてはExcelで連結財務諸表作成の仕組みを構築することに相当な時間と労力がかかることです。自由度が高いゆえに連結決算の全体像が分かっていないと構築できません。また、子会社数が増えた場合や、海外子会社が連結対象になり外貨を日本円に換算する処理も加わる場合など、徐々に処理が複雑になると属人化してしまうこともあります。

初期投資はかからず自由度は高いものの、仕組みの構築や変更時の対応に多くのコストがかかります。属人化もしやすく、作成者以外がチェックできない状態になると、内部統制上も問題があります。

8-2.システム化のメリット・デメリット

システム化のメリットは、圧倒的な効率化です。Excel連結のデメリット(一から仕組みを構築すること、属人化)はすべて解消され、単体決算・連結決算・開示までの業務をすべてシステム間で連携させることも可能です。

連結会計ソフトには、連結処理で必要な複雑な数式はすでに組み込まれているため、Excelでの連結で行う必要のある数式の作成やチェックなどは不要です。また、単体決算・連結決算・開示までの業務をすべてシステム間で連携できる連結会計ソフトであれば、個別財務諸表の収集、連結決算作業、連結決算情報から開示システムへの大量の転記作業もすべて不要になる可能性があります。連結決算から本質的に離れた作業が不要になるため、連結パッケージのチェックや子会社のサポート等に時間を割くことができ、正確性が向上するでしょう。また連結決算早期化も実現できるため、経営戦略策定に必要な情報をまとめ分析する時間をそれまで以上に捻出することも可能になるでしょう。

一方、デメリットはコストです。Excelも作業工数や管理工数など目に見えにくいコストがかかっていますが、システムの場合は初期費用やランニングコストなど分かりやすくコストが発生します。また機能が多すぎる場合は使いこなせる人が限られてきて、Excel連結と同様に「属人化」(あの人しかこのシステムは使えない)といった状況になりかねないという点もデメリットとして挙げられます。

8-3.システム化のタイミング

システム化を検討するタイミングとしては、子会社が増えた、海外子会社が連結対象になったなどをきっかけに「ミスが増えてきた」と感じたときです。

また経営戦略としてM&Aを考えており子会社数の増加が見込まれる場合や、連結決算早期化や内部統制の観点から属人化の要素を排除したい場合などは、最初からシステムを導入することもあります。これから連結決算業務フローを確立していくタイミングであれば、システムのフローに業務を合わせてしまうことも有効です。

8-4.「ちょうどいい」システムを選定しよう~クラウド連結会計ソフト結/YUI~

連結会計ソフトはコストも機能もtoo muchになりがちです。連結決算の本来の目的は、グループ全体の経営状態の把握です。その目的を実現できる、自社の規模に適した「ちょうどいい」連結会計ソフトを選択しましょう。

例)クラウド連結会計ソフト「結/YUI」

結/YUIはブラウザ上で操作できるクラウドの連結会計ソフトです。初めての連結やExcel連結に限界を感じている会社が最初にシステム化するのに「ちょうどいい」連結会計ソフトです。

| チェック項目/ツール | Excel連結 | 結/YUI | 一般的な連結会計システム |

|---|---|---|---|

| 連結子会社の数 | 1社~3社 | 3社~ | 100社~ |

| 海外子会社の有無 | 無 | 有 | 有 |

| 内部取引の数 | 少ない | 多い | 多い |

| 連結CFの作成工数 | 低 | 中~高 | 高 |

| 開始仕訳の引継工数 | 低 | 中~高 | 高 |

| 整合性チェック工数 | 低 | 中~高 | 高 |

| 子会社の決算ズレ | No | Yes | Yes |

| 開示業務の工数 | 低 | 中~高 | 高 |

「ちょうどいい」を実現する結/YUIは、直感的に操作ができるシンプルなデザインを実現し、連結会計に必須の機能に加え厳選した分析機能も備えています。

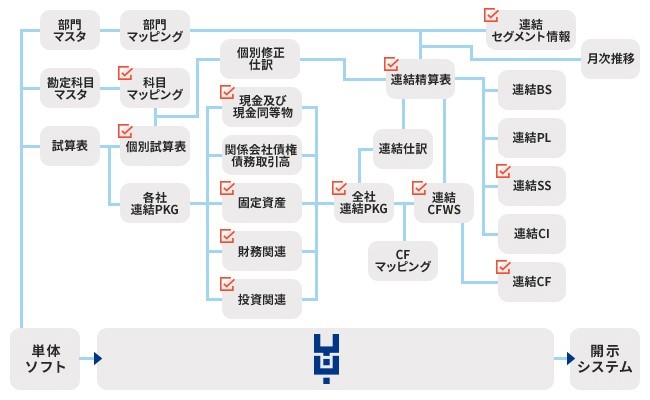

① 自動転記機能

- 単体会計ソフトとのAPI連携

- 単体会計ソフトから、勘定科目・部門のマスタ情報、試算表、内部取引をAPI連携で自動取得します - 単体会計ソフトから取得した情報の結/YUI内における自動転記

- API連携で取得した各社の内部取引の情報を自動照合し、自動仕訳の作成まで行います。また、事前設定を行うことで連結キャッシュ・フローワークシート上に数字が自動転記されます - 開示システムとのAPI連携

- 結/YUIで作成した連結精算表等の数字を、開示システムにAPI連携して自動転記します(開示組替は開示システム側で行います)

② 自動チェック機能

- 連結上のあるべき残との自動照合

- 作成した数字が連結上のあるべき残と一致しているか自動チェックします(例:資本金の金額が親会社の資本金の金額と一致しているか等) - 連結財務諸表間の数字の整合性チェック

- 例えば、連結キャッシュ・フロー計算書上の減価償却費の金額が、連結精算表上の減価償却費(製造経費、販管費)の金額と一致しているか自動チェックします

③ 制度会計の情報を元にした分析機能

- 連結精算表から月次推移、セグメント情報を自動作成

- 連結精算表の数字を加工することなく自動作成されます - 連結科目を各社試算表の数字、連結仕訳の数字にドリルダウン

- 増減分析のための加工も自動で行われます - 増減内容をメモで文書化

- 増減分析の結果を文書化して結/YUI内に残すことができます

また、ご利用料金もリーズナブルとなっており、価格面でシステム化を断念していた場合にも「ちょうどいい」連結会計ソフトとなっています。

■クラウドで実現する「ちょうどいい」連結会計:結/YUIのご紹介

9.IPO準備企業における連結決算

IPOを目指す場合は、直前々期(N-2期)の期首残高が監査対象になるため、N-2期から連結財務諸表を作成する必要があります。

ただし、最近では積極的なM&Aや海外展開を進めるIPO準備企業も多く、その場合は連結決算の目的であるグループでの経営状態を把握する必要があると感じた時点で連結決算を始めることも有効です。

IPO準備企業において連結決算を行う際の留意点は以下です。

① 連結決算を導入する時期

- N-2期の期首から連結財務諸表が監査対象となるため、N-3期には準備する

- 連結決算の目的であるグループでの経営状態を把握する必要があると感じたタイミング

連結決算の仕組みを構築し、安定して運用できるようになるまで、公認会計士等の専門家のコンサルティングの活用を検討することも有効です。

② 連結ツール(Excelまたは連結会計ソフト)検討の際に考慮すべき事項

- 連結決算の目的を実現するため、かつ自社に適した規模のシステムを選定

- 作成ツールはメリット・デメリットを考慮の上で検討

- 検討の際には、内部統制の観点も考慮

IPO準備段階で高額かつ自社の規模に見合わないシステムを導入することは、業績を上げることに注力しなければならない大事な時期に利益を圧迫してしまうことになりかねません。また難解なシステムの導入はIPO準備を中心的に行う経理部に過度な負担を強いることにもなってしまいます。内部統制の観点からは、Excelでの連結決算を監査法人に敬遠されることがあります。監査法人と協議し自社に適したツールを検討しましょう。

③ 将来の上場企業として課せられた義務であることを理解する

- 将来の上場企業として、投資家保護の観点から課された義務であることを理解する

- 作成義務がある以上に、連結決算の目的であるグループ全体の経営状態の把握を実現しグループとしての成長を見据える

IPOを実現し上場企業になるということは、投資家保護の視点が必要です。上場企業として当然の義務を果たすため、という高い意識を持つこと、そしてグループとして継続して成長していくことを実現するために必要な業務であることを理解して臨みましょう。そのためにかかるシステム導入費用や体制整備にかかる費用はコストではなく必要な投資なのです。

【関連コラム】

10.最後に

昨今では企業規模関係なく、M&Aが当たり前になってきており、同時にグループ管理の重要性が増してきています。連結決算を実現しグループ全体の経営成績を数字で明確に示すことは、グループとして成長していくための一丁目一番地です。上場企業やIPO準備企業にとっては義務でもありますが、目的を理解し、目的を達成するために連結決算がどのように活かせるのかぜひ考えてみてください。

連結決算を検討する時に、この記事がお役に立てたら幸いです。

11.連結決算に関するよくあるご質問

- 連結決算とは?

- 連結決算とは、「連結財務諸表」を確定する手続のことを言います。親会社及び子会社を1つの会社とみなして、子会社を含むグループ会社の財政状態、経営成績及びキャッシュ・フローの状況を明らかにします。

- 連結決算をするメリットは?

- 以下の2つのメリットがあります。

- ①グループ全体の財政状態、経営成績、キャッシュ・フローの状況を把握できる

- ②グループ会社の管理体制が整備・強化される

- 中小企業は連結決算をしなくてもよいですか?

- 中小企業などには連結財務諸表の作成義務はありません。

ただし、親会社と子会社又は子会社間での営業取引が多く、単純合算ではグループ全体の業績を把握できない場合など、作成する意義があると言えます。

- 連結決算を行う義務のある会社は?

- 連結決算を行う義務がある会社=連結財務諸表の作成義務がある会社は、金融商品取引法第24条第1項と会社法第444条第3項に当てはまる会社、つまり上場企業(連結財務諸表等を作成)と、上場企業かつ大会社(連結計算書類を作成)です。ただ、連結対象となる子会社がなければ、対象会社であっても連結財務諸表は作成しません。

- 連結対象となる子会社の範囲は?

- 原則は、すべての子会社が連結対象にすべきと定められています(連結財務諸表に関する会計基準第13項)。ただし、①支配が一時的であると認められる企業、②連結することにより利害関係者の判断を著しく誤らせるおそれのある企業は、例外として対象から外すこともできます。

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!