- ■執筆:朝日税理士法人

パートナー/公認会計士・税理士 松山 浩也氏 - 大手監査法人に勤務後、当法人へ転職。現在はIPO準備会社の税務顧問を中心に、資本政策、内部統制構築等のコンサル業務も手掛ける。【著書】「業種別収益認識基準の適用実務」(中央経済社)、「IPO実務検定試験-公式テキスト-」(中央経済社)共著、【専門誌掲載記事】「上場準備会社向け 新たなSO・非上場株式の評価ルールを踏まえた資本政策上の留意点」(週刊T&A master 998号)

目次

- 1.収益認識基準(収益認識に関する会計基準)とは?

- 2.収益認識基準導入の背景

- 3.会計基準の適用範囲

- 4.収益認識基準「5つのステップ」

- ステップ1「契約の識別」

- ステップ2「履行義務の識別」【重要!】

- ステップ3「取引価格の算定」

- ステップ4「取引価格の配分」

- ステップ5「履行義務の充足」

- 5.収益認識基準の適用に向けた実務上の流れ

- 5-1.商品・サービスの洗い出し(事前準備)

- 5-2.「履行義務の識別」を検討する(ステップ2)

- 5-3.「履行義務の充足と収益の認識」に当てはめる(ステップ5)

- 5-4.「取引価格の算定」で変動対価等を算定する(ステップ3)

- 5-5.「取引価格の配分」を実施する(ステップ4)

- 5-6.「契約の識別」を確認する(ステップ1)

- 5-7.最後にマトリックス図を修正する(適用完了)

- 6.IPO準備段階で求められる収益認識基準への対応

- 6-1.顧客との契約の精査、契約書の整備

- 6-2.監査法人が納得する精度に仕上げる

- 6-3.必要に応じて業務フローやシステムの見直しも検討する

- 7.最後に

- 8.収益認識基準に関するよくあるご質問

【関連コラム】

1.収益認識基準(収益認識に関する会計基準)とは?

収益認識基準(収益認識に関する会計基準)とは、「顧客との契約から生じた収益(売上)を、いつ、いくらで計上するか」を定めた会計基準のことです。

収益認識基準は、2021年4月以降開始の事業年度より適用されています。

適用対象は、公認会計士の会計監査を受ける会社、つまり会社法上の大会社(資本金5億円以上または負債200億円以上の会社)および上場企業です。なお、上場企業が適用対象となることから、将来上場することを検討しているIPO準備企業においても、収益認識基準を適用する必要があります。

【関連コラム】

2.収益認識基準導入の背景

日本の企業会計における収益認識の会計基準は、以下のように定められています。

売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。

出典:企業会計基準委員会, 「企業会計原則」, 「第二 損益計算書原則 三B」

このように「実現主義」による考え方が原則として示されていたものの、収益認識に関する包括的な会計基準は開発されていませんでした。そこで会社は、実現主義である「出荷基準」「引渡基準」「検収基準」の中から自社に適した計上方法を選択して売上高を計上していました。

しかしそれにより会社ごとに収益認識のタイミングが異なることになり、作成した財務諸表の正確性や類似企業との比較可能性の観点で問題と捉えられていました。

このような状況を解消すべく、企業会計基準委員会は、国際会計基準審議会(IASB)が2014年5月に公表していた「顧客との契約から生じる収益」(以下、「IFRS第15号」)を参考に、2020年3月に収益認識に関する包括的な会計基準として「収益認識に関する会計基準(企業会計基準第29号)」を定めたのです。

なお、収益認識基準は、原則主義であるIFRS第15号を参考に作成されているため、抽象的な表現が少なくありません。適用に際して、まずは収益認識基準の概念を理解すること、その上で、自社の業種・業態に応じた適用方法を検討していく必要があります。

【関連コラム】

3.会計基準の適用範囲

収益認識基準は、顧客との契約から生じる収益に関する会計処理に適用されます。以下7つの取引は、収益認識基準以外の会計基準が適用されているため、例外的に収益認識基準の適用対象外となります。

出典:企業会計基準委員会, 「収益認識に関する会計基準」, 「Ⅰ.範囲」

- (1) 金融商品会計基準の範囲に含まれる金融商品に係る取引

- (2) リース会計基準の範囲に含まれるリース取引

- (3) 保険法における定義を満たす保険契約

- (4) 顧客又は潜在的な顧客への販売を容易にするために行われる同業他社との商品又は製品の交換取引

- (5) 金融商品の組成又は取得に際して受け取る手数料

- (6) 不動産流動化実務指針の対象となる不動産の譲渡

- (7) 資金決済法における定義を満たす暗号資産及び金商業等府令における定義を満たす電子記録移転有価証券表示権利等に関連する取引

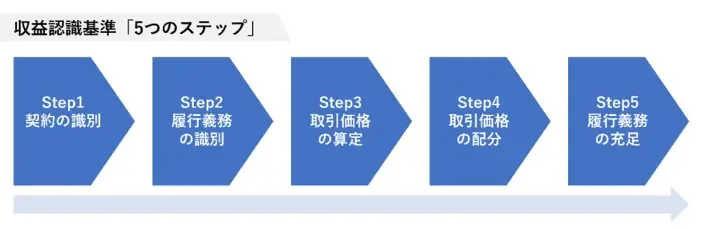

4.収益認識基準「5つのステップ」

収益を認識するための手順として、次の5つのステップを検討します。

出典:企業会計基準委員会,「 収益認識に関する会計基準」, 第17項

- ステップ1「契約の識別」

- ステップ2「履行義務の識別」

- ステップ3「取引価格の算定」

- ステップ4「取引価格の配分」

- ステップ5「履行義務の充足」

自社製品・サービスの契約ごとに、上記5つのステップを進めることで、収益計上に必要な単位(何を)・金額(いくらで)・計上時期(いつ)を決定します。

ステップ1「契約の識別」

取引が収益認識基準の適用範囲である「顧客との契約」に該当するかを確認します。

契約の識別5要件

出典:企業会計基準委員会, 「収益認識に関する会計基準」, 「(1)契約の識別」

- (1) 当事者が、書面、口頭、取引慣行等により契約を承認し、それぞれの義務の履行を約束していること

- (2) 移転される財又はサービスに関する各当事者の権利を識別できること

- (3) 移転される財又はサービスの支払条件を識別できること

- (4) 契約に経済的実質があること(すなわち、契約の結果として、企業の将来キャッシュ・フローのリスク、時期又は金額が変動すると見込まれること)

- (5) 顧客に移転する財又はサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いこと

原則としては上記5要件のすべてに該当する場合に顧客との契約と識別され、収益認識基準の適用対象となります。

ステップ2「履行義務の識別」【重要!】

履行義務とは、顧客との契約において次のいずれかを顧客に移転する約束を言います。

出典:企業会計基準委員会, 「収益認識に関する会計基準」, 「(4)履行義務の識別」

- (1)別個の財又はサービス(あるいは別個の財又はサービスの束)

- (2)一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス)

履行義務として識別された単位=収益(売上)の単位として計上されるため、履行義務を正しく識別できるかが重要です。

ステップ3「取引価格の算定」

契約全体における取引価格を算定します。

変動対価、契約における重要な金融要素、現金以外の対価、顧客に支払われる対価を加味して見積もります。

ステップ4「取引価格の配分」

1つの契約の中に履行義務が複数存在する場合、各履行義務に対して取引価格を配分します。

ステップ5「履行義務の充足」

履行義務ごとに、それぞれの履行義務が充足された時点(一時点か、一定期間か)で収益として認識します。

5.収益認識基準の適用に向けた実務上の流れ

5-1.商品・サービスの洗い出し(事前準備)

5つのステップに取り掛かる前に、まず自社の商品・サービスを、マトリックス図に整理してみましょう。

マトリックス図を作成する際、以下の要素を入れておくと、すべてのステップを終えた後にスムーズに収益計上ができます。

- 商品・サービス名

- 契約における取引価格

- 取引の概要

- 現状の会計処理(勘定科目・補助科目・収益計上時点)

- 収益認識基準(5つのステップ)

- (基準適用後の)取引価格 など

自社の商品・サービスを最小単位に分解していくことがポイントです。

商品・サービスを分解することができたら、収益認識基準の5つのステップごとに取り扱いを記載していきます。

5-2.「履行義務の識別」を検討する(ステップ2)

まず検討すべきは、ステップ1「契約の識別」ではなくステップ2「履行義務の識別」です。収益認識基準における会計処理はステップ2で識別される「履行義務」の単位で行われるため、履行義務の識別が最も重要です。

事前準備で作成したマトリックス図の商品・サービスが、どのような履行義務からなるのか整理します。商品・サービスが「別個の財またはサービス」であれば、それぞれが履行義務になります。反対に、複数の商品またはサービスが「一体の財またはサービス」であれば、まとめて単一の履行義務になります。なお、商品・サービスが「別個の財又はサービス」であると判断するためには、以下の要件を満たす必要があります。

出典:企業会計基準委員会, 「収益認識に関する会計基準」, 第34項

- (1) 顧客が当該財またはサービスから単独で便益を享受できること

- (2) 当該財またはサービスを提供する約束が、他の約束と区分して識別できること

基準はもう少し精緻な内容で記載されていますが、まずは上記のような捉え方でよいでしょう。さらにもう少しわかりやすいイメージでアプローチするのであれば、「自社が提供する商品・サービスが単独で顧客に満足してもらえるか?複数の商品・サービスでないと満足してもらえないのか?」という切り口でもよいと思います。

たとえば、上記で記載した「ライセンス供与」は、「アップデートサービス(5年間)」が付与されています。それらは別個でも満足してもらえるのか、「ライセンス供与」と「アップデートサービス」は一体として提供しなければ満足してもらえないのか、というような捉え方です。

マトリックス図の商品・サービスについて、取引先との契約書などを参考にしながら、上記のアプローチで履行義務を識別してみましょう。

なお、履行義務の識別に際し、以下の2要件を満たすケースにおいては、上記の限りではありません。契約に基づく収益認識の単位及び取引価格の配分を認めるべきという意見のもと、代替的な取り扱いとして、個々の契約に基づく収益認識の単位及び取引価格の配分が認められています。

出典:企業会計基準委員会, 「収益認識に関する会計基準の適用指針」, 第101項・第174項

- (1) 顧客との個々の契約が当事者間で合意された取引の実態を反映する実質的な取引の単位であると認められること

- (2) 顧客との個々の契約における財またはサービスの金額が合理的に定められており当該金額が独立販売価格と著しく異ならないこと

5-3.「履行義務の充足と収益の認識」に当てはめる(ステップ5)

ここでのポイントは、履行義務の充足時点が「一時点」であるか、「一定期間」であるかです。履行義務が充足されるタイミングが異なるため、収益の期間帰属に大きく影響を与える可能性があります。

実務上の判定の流れとしては、まず「一定期間」で充足する場合の要件にあてはめてみて、あてはまらなければ「一時点」で充足するものと判断していくことになります。

具体的には、以下のいずれかに該当する場合は、「一定期間」で充足していくことになります。

出典:企業会計基準委員会,「収益認識に関する会計基準」, 第38項

- ①履行するにつれて顧客が便益を享受すること(顧客目線)

- ②資産の価値が増加するにつれて顧客が当該資産を支配すること

- ③当該財又はサービスを提供することにより別の用途に転用できない資産が生じ、提供した分については対価を収受する強制力のある権利を有すること(会社目線)

①は顧客目線の要件、②は限定的なケース(たとえば顧客所有の土地に建物を建築するような場合)であるため、実務上は③の会社目線の要件から検討するとよいでしょう。

③は具体的には、以下の2要件に該当すれば「一定期間」にわたり、充足される履行義務と判定できます。

- 財またはサービスを転用するのに契約上の制限があったり、提供する財またはサービスが顧客固有のものであること等により転用に多額のコストが生じたりすること

- 少なくとも作業が完了した部分(履行義務が充足された部分)については顧客から支払いを受けることができること

①~③のいずれにも該当しなければ「一時点」で充足される履行義務となります。

参考:「一定期間」、「一時点」の具体例

「一定期間」

- 工事契約

- ソフトウェアの受託開発

- 日常的・反復的な清掃サービス など

「一時点」

- 商製品の販売 など

5-4.「取引価格の算定」で変動対価等を算定する(ステップ3)

契約全体における取引価格を算定します。ここでのポイントは変動対価です。

変動対価とは「顧客と約束した対価のうち変動する可能性がある部分」(参考:企業会計基準委員会, 「収益認識に関する会計基準の適用指針」, 第23項)をいいます。具体的には、「値引き」や「リベート」などが該当します。

収益認識基準では、提供する財またはサービスと交換に企業が権利を得ると見込む額で収益を認識します。過去の実績から値引きやリベートなどの発生可能性が高い場合は、その分を引いた額を収益として認識しなければいけません。過去の実績などに基づく合理的な見積もりにより取引価格を測定しましょう。

変動対価のほか、取引価格を算定する際に考慮すべき事項としては、以下のケースが挙げられます。

- 「重要な金融要素」が含まれている場合(ex:支払い条件が長期にわたる場合)

- 現金以外の対価が支払い条件となっている場合(ex:有価証券で支払う)

- 顧客に財またはサービスを提供する際に顧客に対して支払う場合(ex:キャッシュバック) など

ステップ2「履行義務の識別」やステップ5「履行義務の充足」は要件のあてはめが抽象的な概念に基づいているため、理解が難しいかもしれません。一方、変動対価等は見積もりをともなう既存の会計処理と考え方が通じているため、経理部の方にとって比較的取り組みやすいステップであるのではないでしょうか。

なお、見積もり計上するための基礎データの収集にあたり、既存の会計システムを変更しなければならないケースがあることにもご留意ください。

5-5.「取引価格の配分」を実施する(ステップ4)

1つの契約の中に複数の履行義務が含まれる場合、取引価格を履行義務ごとに配分します。配分においては、独立販売価格により実施します。独立販売価格とは、「財又はサービスを独立して企業が顧客に販売する場合の価格」(参考:企業会計基準委員会, 「収益の認識に関する会計基準」, 第9項)、つまり単独で販売したらいくらになるか、ということです。たとえば、「携帯電話を2年間契約したら1円で本体も購入できる」という契約の場合、携帯電話の本体価格は実際のところ1円ではありません。取引価格を実際の本体価格と通信料の独立販売価格として配分する必要があります。

こちらもステップ3と同様、経理部の方にとっては取り組みやすいステップかと思います。

5-6.「契約の識別」を確認する(ステップ1)

最後にステップ1に戻り、契約を識別します。収益認識基準上、契約を識別する5要件が定められていますが、実際には従来の実務と大きく異なるものではありません。

ここでの注意点は「契約の結合」です。たとえば、建物の工事契約について第1期工事、第2期工事として2つの契約を締結し、それぞれ収益を計上していたとします。しかし収益認識基準に照らすと、履行義務としては建物を完成して引き渡す、という単一の履行義務になる場合は、契約を結合して考えることになります。2つの契約として、別のタイミングで収益を計上していた場合は、結合することで計上時期が変わる可能性があります。結合すべき契約がある場合は、その期の収益に影響を及ぼすことを頭に入れておきましょう。

5-7.最後にマトリックス図を修正する(適用完了)

すべてのステップを検討し終えると、現状の会計処理と収益認識基準に基づく会計処理とのギャップを把握できます。これを再度マトリックス図に落とし込みます。これで収益認識基準への対応はいったん完了です。

6.IPO準備段階で求められる収益認識基準への対応

6-1.顧客との契約の精査、契約書の整備

収益認識基準は、「顧客との契約」から発生する収益に関する会計基準です。そのため、まずは現在の顧客との契約を把握することが大切です。

IPO準備段階の企業においては、たとえば、そもそも契約書がない、同じ取引なのに取引先によって契約書の内容が異なる、など契約書のルールが統一されていないという状況は少なくありません。そのため、まずは自社における契約書のルールを定め、契約書の精査を行うことが必要です。

その上で、これまでご説明した流れに基づき、5つのステップを検討することで、収益認識基準に基づいた収益計上の実施、および現状の会計処理とのギャップを把握することができるようになります。ギャップを把握した上で、現状の会計処理が大きく変わるようであれば、契約の見直しを行うことも視野に入れることが必要です。

6-2.監査法人が納得する精度に仕上げる

会社が検討した収益認識基準の適用が適切かどうかを判定するのは監査法人です。

収益認識基準の検討のレベル感は、監査法人ごとにも異なります。いざ監査を実施した際にこの基準では認められませんと指摘されてしまわないよう、早め早めに監査法人とコミュニケーションを取るようにして、方向性や基準に問題がないか確認を取っていくことが肝要です。

検討時期としては、前章で説明したマトリックス図をN-3期末までに作成しておくとよいでしょう。そしてN-2期首(N-3期末)の早い時点で監査法人と論点を共有し、監査法人と見解の相違があればマトリックス図を見直して修正し、監査法人が納得する精度に仕上げていきます。

【関連コラム】

6-3.必要に応じて業務フローやシステムの見直しも検討する

収益認識基準に則った結果、会計処理に合わせて業務フローを変更する必要があるかもしれません。その場合は、業務フローに沿った会計システムなどの業務システムへの入れ替えの検討も必要です。

会計システムを入れ替える場合は、たとえば進捗状況に応じて売上が自動計上できる機能を持ったシステムを選ぶなど、効率化・自動化を実現できるシステムを選択するとよいでしょう。

![OBCの勘定奉行クラウド[個別原価管理編]・勘定奉行クラウド[建設業編]では、プロジェクトの作業進捗に基づき、段階的に収益を自動計上([完成振替]メニュー)](https://www.obc.co.jp/hubfs/obc_remodel/ipo/column/article47_img04.webp)

プロジェクトの作業進捗に基づき、段階的に収益を自動計上([完成振替]メニュー)

![勘定奉行クラウド[個別原価管理編]で進捗度に合わせて売上計上を自動化!](https://hubspot-no-cache-na2-prod.s3.amazonaws.com/cta/default/2684654/1f7f1f8d-800a-4e0f-8e44-8c66521c5328.png)

【関連コラム】

7.最後に

収益認識基準は抽象的な概念が多く、難解な会計基準です。実務レベルに落とし込もうとすると戸惑う場面も多くあるでしょう。

特に、ステップ2「履行義務の識別」はその代表的なものです。そのような場合は、「自社の商品・サービスはどこまで提供すれば顧客に満足してもらえるのか?」という観点からアプローチしてみましょう。

■ クライアントの身近でワンランク上の税務・会計サービスを提供する「朝日税理士法人」ホームページ

8.収益認識基準に関するよくあるご質問

- 収益認識基準とは?

- 収益認識基準(収益認識に関する会計基準)とは、「顧客との契約から生じた収益(売上)を、いつ、いくらで計上するか」を定めた会計基準のことです。

- 収益認識基準の対象企業は?

- 会社法上の大会社(資本金5億円以上または負債200億円以上の会社)および上場企業です。なお、上場企業が適用対象となることから、将来上場することを検討しているIPO準備企業においても、収益認識基準を適用する必要があります。

- 収益認識基準は何のために適用するのか?

- 売上計上のタイミングを統一し、正確な財務諸表の作成、他社との業績比較を実現するためです。

日本の収益認識の会計基準には、「売上高は実現主義が原則」と明記されていたものの、収益を認識する包括的な基準がありませんでした。会社は実現主義である「出荷基準」「引渡基準」「検収基準」の中から計上方法を選択できたため、会社によって収益認識のタイミングが異なることになりました。この状況を解消すべく、IFRS第15号を参考に収益認識に関する包括的な基準として「収益認識に関する会計基準(企業会計基準第29号)」が定められたのです。

- 収益認識基準の5つのステップは?

- 自社製品・サービスの契約ごとに、収益計上に必要な単位[(何を)ステップ1「契約の識別」、ステップ2「履行義務の識別」]・金額[(いくらで)ステップ3「取引価格の算定」、ステップ4「取引価格の配分」]・計上時期[(いつ)ステップ5「履行義務の充足」]を決定します。

- 収益はいつ認識されるのか?

- 収益認識基準の5つのステップ「履行義務の充足」にて履行義務が充足された時点で収益として認識します。

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!