- ■執筆:森・濱田松本法律事務所

パートナー/弁護士 岡﨑 誠一氏 - 1992年一橋大学法学部卒業、1995年弁護士登録、森綜合法律事務所(現・森・濱田松本法律事務所)入所。1999年コロンビア大学・ロースクール卒(LL.M.)、2000年ニューヨーク州弁護士登録、1999年-2000年Simpson, Thacher & Bartlett法律事務所(アメリカ)にて執務 、2007年一橋大学大学院国際企業戦略研究科講師(~現在)。 コーポレートガバナンス、M&A、国際取引、コンプライアンスなどの分野を中心に25年以上の実務経験を有し、国内外の上場企業・新興企業が直面する法務上の課題を幅広く取り扱う。 IBA(国際法曹協会)会社法部会・成長企業専門委員会の役員、池田泉州ホールディングスの顧問弁護士も務めている。

- ■執筆:森・濱田松本法律事務所

パートナー/弁護士 太子堂 厚子氏 - 1999年東京大学法学部卒業、2001年弁護士登録、森綜合法律事務所(現・森・濱田松本法律事務所)入所。会社法、コーポレート・ガバナンス、コンプライアンス、会社訴訟ほか紛争解決等専門。 コーポレート・ガバナンス、内部統制に関わる助言等のほか、会社訴訟・商事紛争や危機対応についての豊富な経験を有している。法的知識に基づく“正解”を出すにとどまらず、何が“ベスト”であるかの戦略的な思考に基づき、お客様にとって最良の解決策を提示することをモットーとしている。 著書論文:『Q&A 監査等委員会設置会社の実務』(株式会社商事法務、2016)、『新・会社法実務問題 シリーズ/10 内部統制-会社法と金融商品取引法-』(共著)(中央経済社、2009)、『株主提案と 委任状勧誘』(共著)(株式会社商事法務、2008)ほか多数。

目次

※本コラムは、2021年7月15日時点の記事です。2022年4月4日より新市場区分(東京証券取引所:プライム・スタンダード・グロース)に再編されています。

1.はじめに

2015年6月に金融庁と東京証券取引所が上場企業の行動原則であるコーポレートガバナンス・コードを策定し適用が開始されました。2018年の改訂を経て、2021年6月11日に2回目の改訂がなされています。

昨今、関心が高まるコーポレートガバナンスですが、そもそもコーポレートガバナンスとは何でしょうか?コーポレートガバナンス・コードが策定された目的と今回の改訂の背景とは何でしょうか?

改訂のポイントと具体的対応方法をCGコード改訂に詳しい森・濱田松本法律事務所の岡崎弁護士と太子堂弁護士に実務対応を解説いただきました。

2.コーポレートガバナンス・コードとは?策定の目的は?

東京証券取引所はコーポレートガバナンス・コードにおけるコーポレートガバナンスを以下のように定義しています。

コーポレートガバナンスとは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する。

出典:東京証券取引所HP

そしてコーポレートガバナンス・コードの定義は以下のように定められています。

コーポレートガバナンス・コードとは、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたもの

出典:東京証券取引所HP

策定の目的は、コーポレートガバナンス・コードが適切に実践されることで、「それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる」としています。

3.コーポレートガバナンス・コード改訂の理由

なぜ改訂する必要があったのでしょうか。

その理由は、以下の2つです。

- コロナ禍を契機とし企業を取り巻く環境が目まぐるしく変わる中でも持続的成長と中長期的な企業価値向上を実現するためにガバナンスの諸問題に企業がスピーディに対応する必要があること

- プライム市場上場会社(2022年4月東京証券取引所市場再編後の上位市場)において、一段高いガバナンスを目指して取り組むことが重要であること

世界的にもコーポレートガバナンスに関心が高まる中、日本においても持続的成長と中長期的な企業価値向上を実現するために、取締役会の機能発揮、中核人材の多様性の確保、サステナビリティを巡る課題への対応等のガバナンス諸課題に企業がスピード感を持って対応することが求められています。

4.コーポレートガバナンス・コード改訂の実務対応のポイント

4-1.対応スケジュール

まずは対応スケジュールから見ていきましょう。

上場企業は2021年12月末までに改訂を踏まえたガバナンス報告書を提出する必要があります。

ただし、改訂後のコードのうちプライム市場の上場会社のみを対象とする原則に関する実施状況に関しては、2022年4月4日以降に開催される定時株主総会の終了後に遅滞なく提出されるガバナンス報告書から記載すればよい、とされています。

参考:東京証券取引所「コーポレートガバナンス・コードの改訂に伴う実務対応」

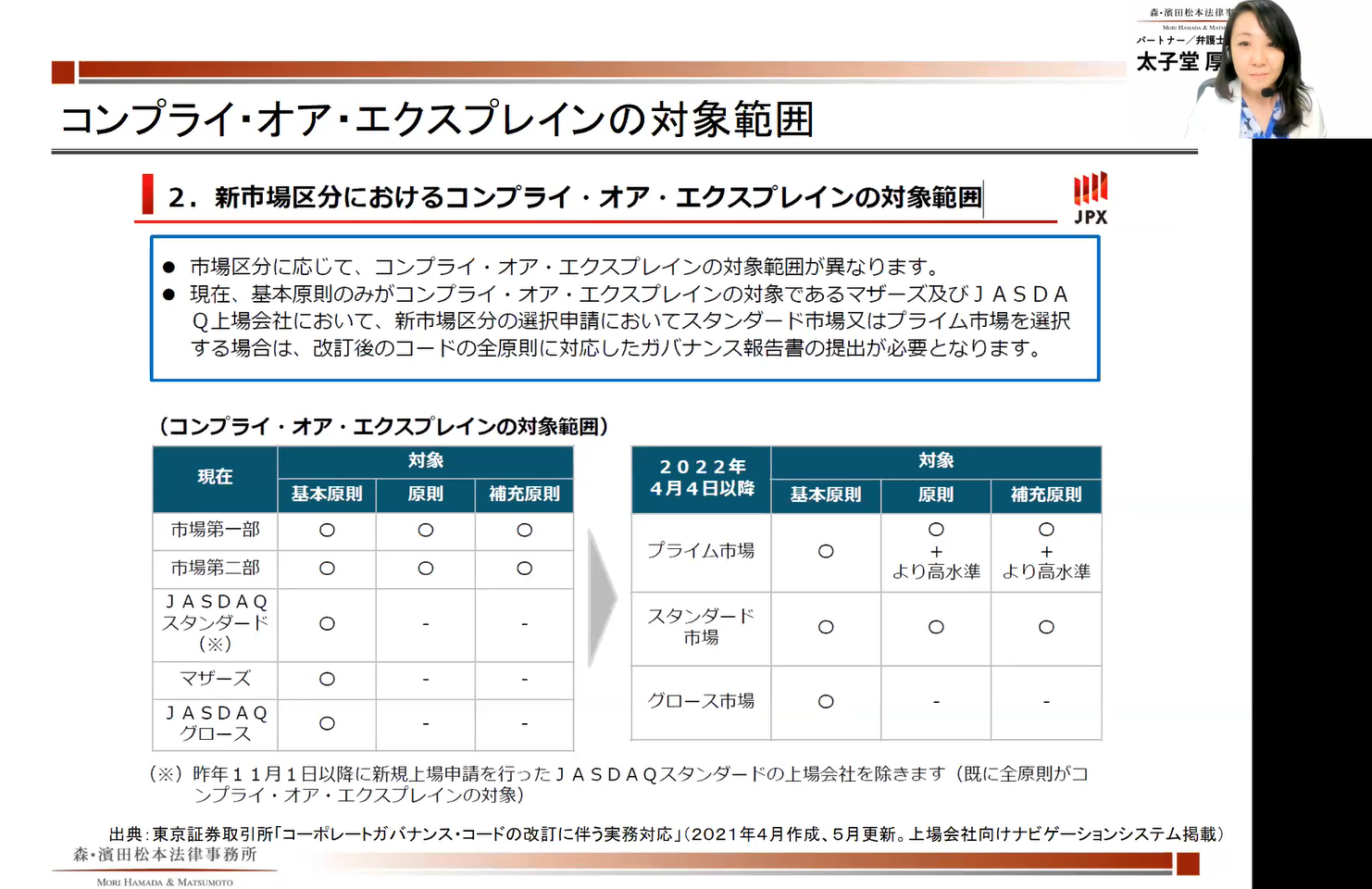

4-2.コンプライ・オア・エクスプレインの対象範囲

コーポレートガバナンス・コードは基本原則・原則・補充原則という3つの段階に分けられており、市場区分に応じてその対象範囲は異なります。

プライム市場とスタンダード市場においてはすべての原則が対象であり(さらにプライム市場ではより高水準の原則が求められます)、グロース市場においては基本原則のみが対象です。

出典:東京証券取引所「コーポレートガバナンス・コードの改訂に伴う実務対応」

ちなみにプライム市場において高い水準のガバナンスが求められるということであっても、すべての原則にコンプライしなければならない、ということではありません。

プライム市場もコンプライ・オア・エクスプレインが適用されるのは他市場と同様です。

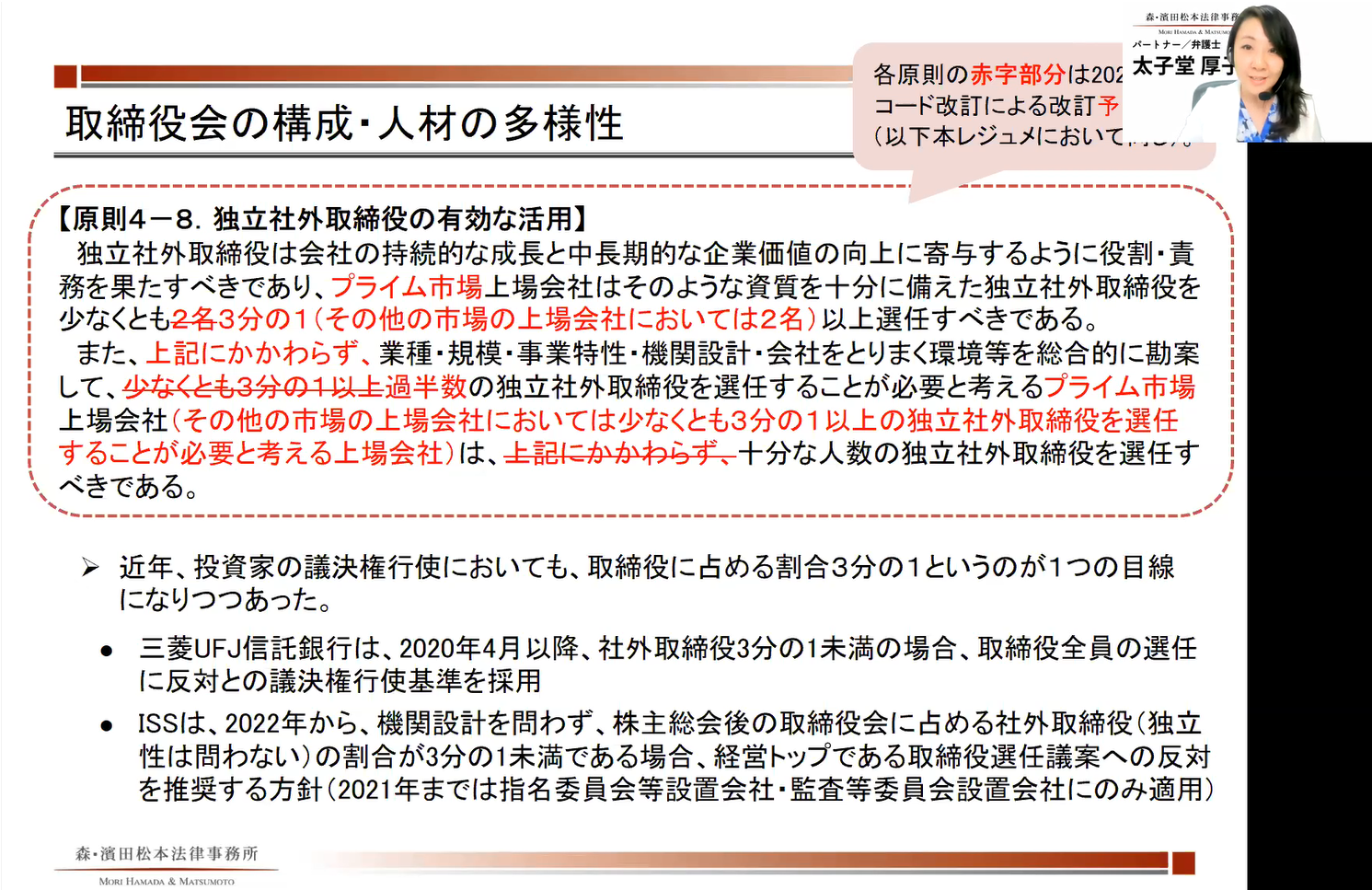

4-3.改訂ポイント:独立社外取締役の有効な活用(原則4-8)

プライム市場上場会社においては独立社外取締役を少なくとも3分の1以上選任すべきという基準に変更されました。

実務動向としては、昨今、独立社外取締役比率を3分の1以上にするという基準は一つの目線になりつつあったところです。たとえば機関投資家や議決権行使会社においては、独立社外取締役比率が3分の1未満の場合、一定のネガティブな議決権行使基準を採用しているケースもあります。

そのような背景もあり、2020年9月時点で独立社外取締役比率が3分の1以上の東証一部上場企業の割合は約6割と、多くの企業がすでに採用しています。実務的にも対応が進む中、コーポレートガバナンス・コードにおいても原則を一歩進めた改訂がなされたと言えます。

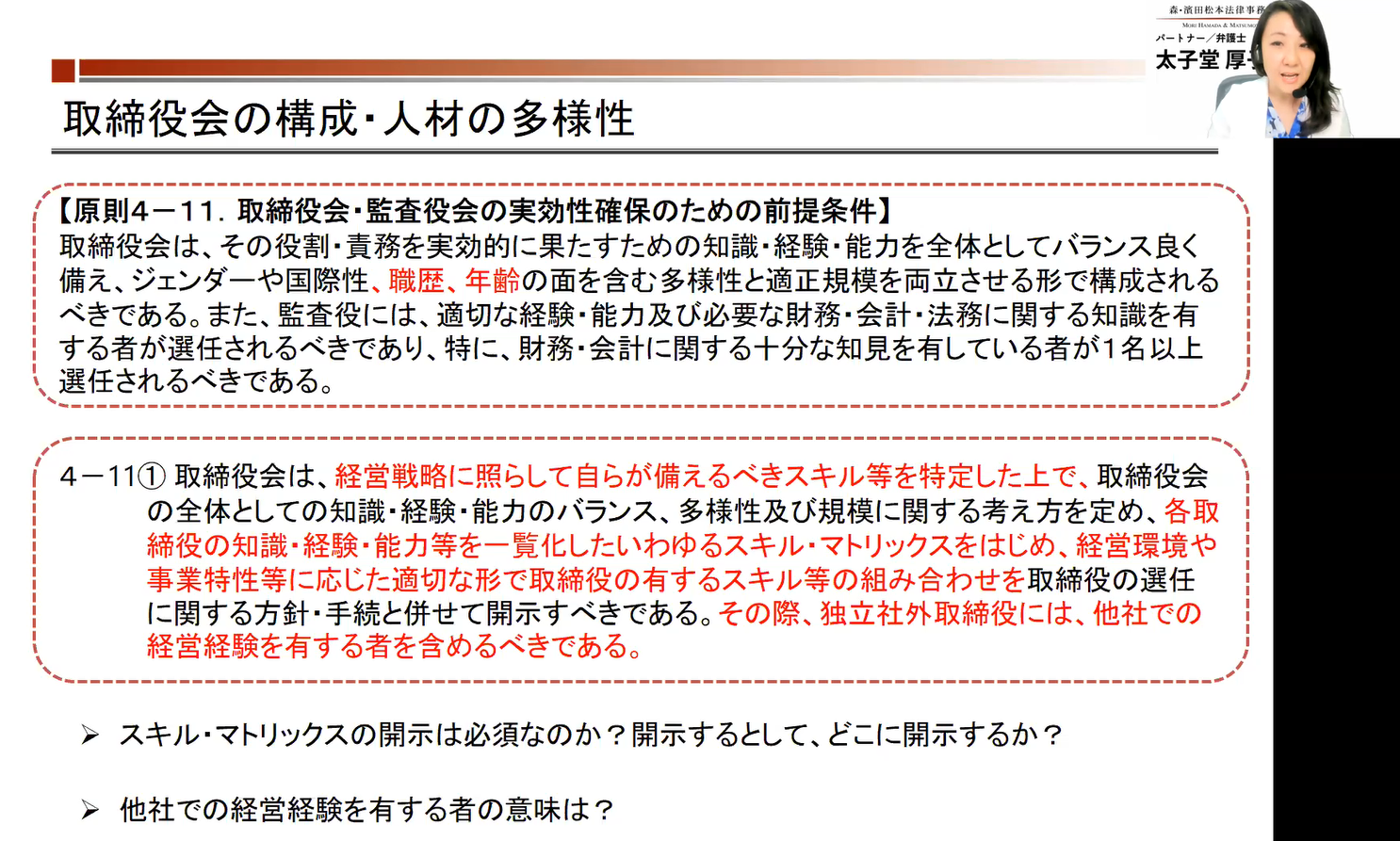

4-4.改訂ポイント:取締役会・監査役会の実効性確保のための前提条件(補充原則4-11①)

補充原則4-11①には各取締役の知識・経験・能力等を一覧化したスキル・マトリックスをはじめとし、取締役の選任に関する方針と手続きを併せて開示すべきであると定められました。

会社が必要とする取締役の知識・経験・能力が何か、そしてどういうバランスが適切と考えているのかをわかりやすく示す対応が求められています。

それでは、スキル・マトリックスの開示は必須なのでしょうか?

コーポレートガバナンス・コードには「スキル・マトリックスをはじめ」と記載されており、例示であることがわかります。そのためスキル・マトリックスの開示は必須ではありません。適切な形で開示されていればコンプライしたことになります。

現在、開示されている上場企業のスキル・マトリックスは、取締役名を縦軸、求められるスキルを横軸に並べ、取締役が有する(あるいは期待する)能力にチェックをつけた一覧表形式が主流です。全体のバランスがわかりやすく表示されており、比較的取り組みやすい方法と言えますので、あえて別の方法を追求するよりもスキル・マトリックスを利用することが妥当と言えます。

5.コーポレートガバナンス・コード改訂への対応にあたって

コーポレートガバナンス・コードはあくまでもプリンシプルベース(原則主義)です。解釈の仕方は企業にゆだねられています。コーポレートガバナンス・コードが上場企業に求めている本質を理解し、持続的な成長と中長期的な企業価値向上に資するよう自律的な対応が求められているということです。

※本コラムは2021年5月25日開催、株式会社池田泉州銀行主催・第二回CGコードセミナーの講演内容を元に作成されています。

※セミナーでは、「企業の中核人材における多様性の確保」、「サステナビリティを巡る課題への取組み」等のポイントもお話しいただきました。

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!