- ■執筆:株式会社オロ

常務執行役員/クラウドソリューション事業部長 清宮 理慎氏 - 2010年、株式会社オロに入社。ZAC導入支援グループのグループ長、開発グループのグループ長を担当した後、2022年にクラウドソリューション事業部の事業部長に就任。「ZAC」を用いた管理会計により事業部の運営を行っている。著書に「ナレッジワーカー・マネジメント 業績も人もついてくる数字で語るマネジメント術」(プレジデント社)がある。

- 株式会社オロ ホームページ

目次

1.はじめに:管理会計はコックピット

会社を経営する立場の方であれば、日頃「先行きへの不安」を感じられているかと思います。

「いつ売上が立つ予定なのか?」「売上は期日までに回収されるだろうか?」というキャッシュフローの不安でしたり、「会社をより一層成長させるにはどうすれば良いか?」という今後の成長に対しての不安、また「コロナ禍においても、社員にしっかりと給料を支払っていけるのか?」など、将来に対する不安を常に抱えながら経営されているのではないでしょうか。

こうした不安の根源にあるのは「見えないことへの恐怖心」、すなわち過去は見渡せても未来を見通すことはできないことだと考えられます。私自身も事業責任者として、いま現在も未来を予測できないことに不安を抱えながら経営を行っています。こうした不安や恐怖を少しでも減らしたい、という思いから管理会計を始めました。

管理会計は「コックピット」である、というのが私の持論です。

飛行機を例にとりますと、時間通りかつ安全に目的地(目指すべき未来)にたどり着くには、速度・高度・方角・雲の位置・他の飛行機の位置など、様々なメーターを使って状況を把握しながら操縦する必要があります。

実は経営も同様で、目指すべき未来にたどり着くためには、自社の経営状況を常にチェックできる経営指標(KPI)というメーターを整備し、未来を可能な限り予測していくことが重要です。

そこで今回は、日々の経営判断に活かすことを念頭に置きながら、数年先に上場を検討される企業に必要な視点も加えて、当社における管理会計の実践例をご紹介します。

2.管理会計とは?

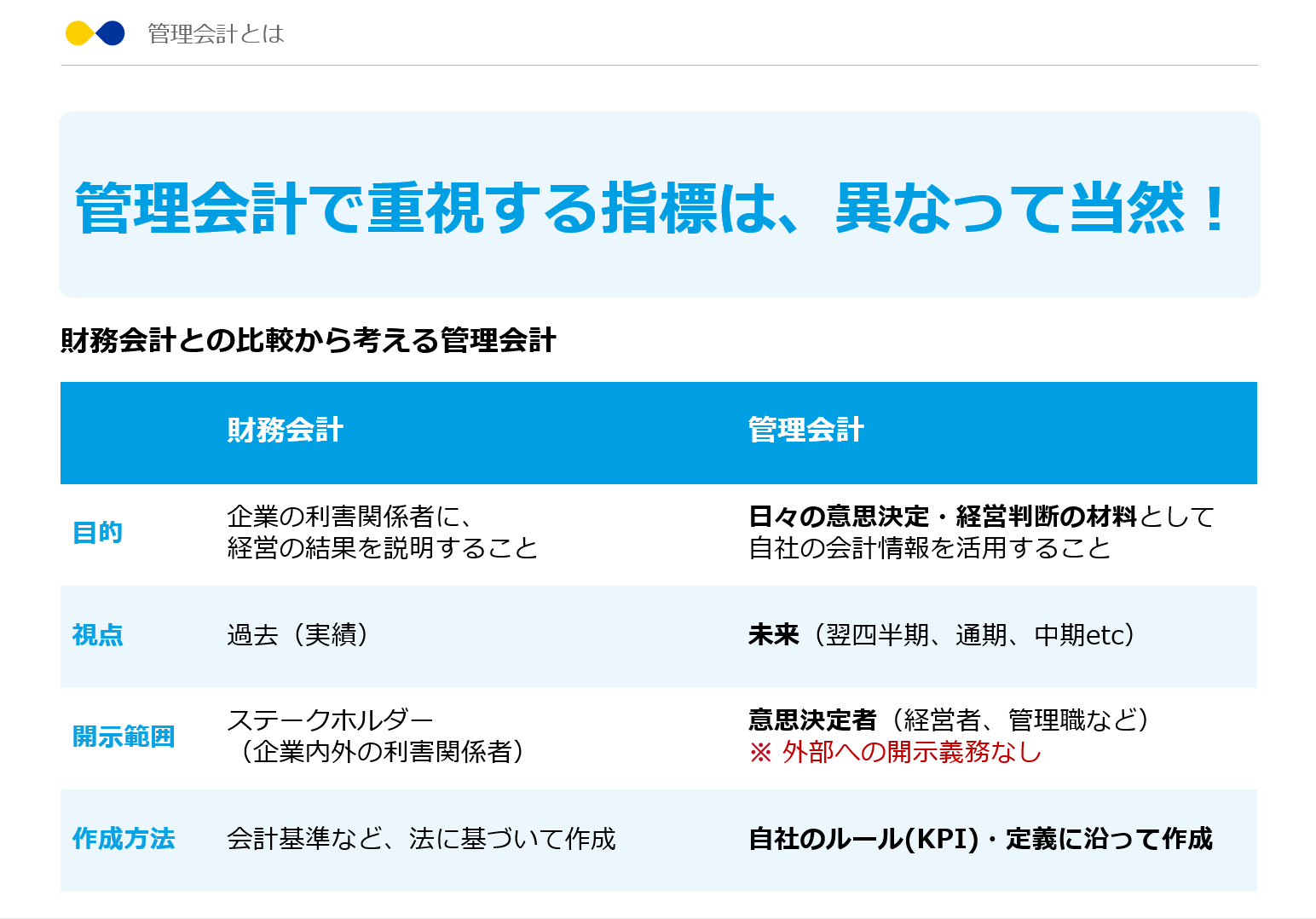

管理会計とは「自社の経営判断に会計情報を活用する取り組み」として一般的には定義されています。ここでのポイントは、あくまで「自社の」ためである点です。その理由は管理会計を財務会計と対比すると明確になります。

財務会計は「社内外のステークホルダーに対して、経営結果の説明責任を果たすこと」を目的としています。視点は決算日(過去のある時点)に置かれていますし、ステークホルダーへ投資判断に必要な情報提供をする意味合いが強いため、定められた制度に従って会計処理を行う必要があります。

一方、管理会計は外部への開示義務はありませんし、作成方法も決まっていません。「中長期的な成長を目指して、日々の意思決定に会計情報を活かすこと」が管理会計の目的ですから、自社の未来をより良く予測できるなら自社固有のやり方で管理会計を実践してよいのです。

3.管理会計の実践における3つのポイント

管理会計を長年運用してきた当社の経験を踏まえて、管理会計を実践するポイントを3点ご紹介します。

3-1.管理会計の目的を明確化する

管理会計はあくまでも、自社の未来を予測する手段でしかありません。そのため管理会計の目的、「何のために管理会計をするのか」を事前に決めておく必要があります。

特にKPI(Key Performance Indicators:重要業績評価指標)を使った管理会計を行う場合、短期的なKPIの達成だけ、もしくは自部門のKPI達成だけに組織が方向付けられてしまう可能性があります。こうした個別最適な行動が起こると事業の中長期的な成長が難しくなりかねません。全体最適を実現するためには、管理会計の目的を定めて組織全体に浸透させることが重要です。

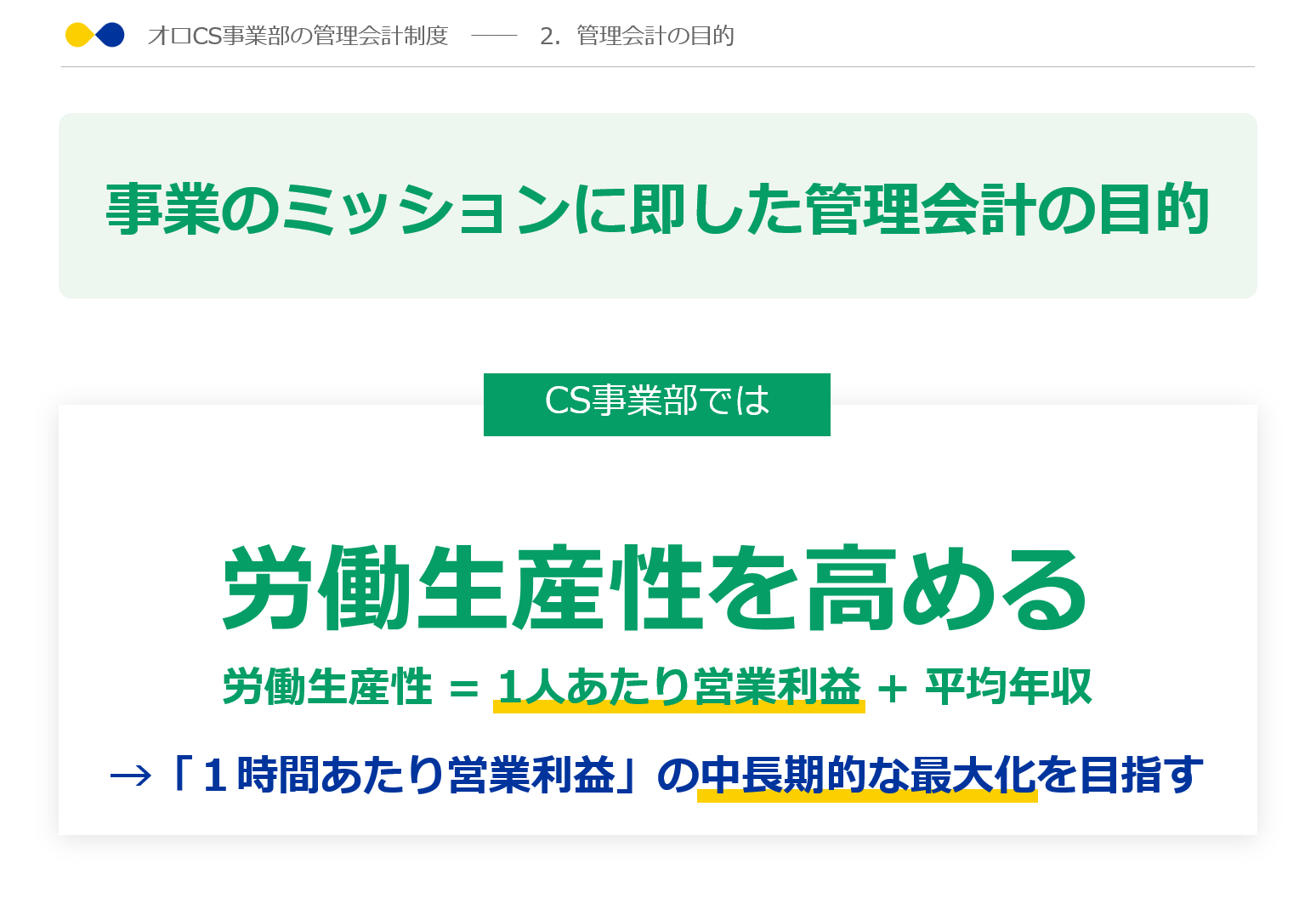

私が担当しているクラウドソリューション事業部では、事業のミッションを「ホワイトカラーの生産性向上」と定めており、管理会計の目的を「労働生産性の向上」とすることで事業のミッションと管理会計の整合性をとっています。

3-2.事業・組織の特性を踏まえてKPIを設計する

自社の未来を予測するためのコックピットを上手に整備するには、自社の事業・組織の特性を踏まえたKPI設計が肝心です。

例えば、クラウドソリューション事業部は当社で開発・提供しているクラウドERP(統合型基幹業務システム)を主力製品として展開しており、お客様への提案から導入支援、本稼働後のサポートまで一貫して手掛けられる組織体制をとっています。

ビジネスモデルの特性としては下記の3点が挙げられます。

- 自社開発のソフトウェアが主力製品であるため、付加価値額が大きい

- 商材単価が比較的高く、営業提案のリードタイムが比較的長い受注型ビジネスである

- 一部スポットでの売上計上が発生する(システムの利用ライセンス、役務提供など)

付加価値額が大きいことから、「1時間あたり営業利益」を継続的に改善して生産性を高めることが不可欠です。またシステムの利用ライセンスは特に収益に対するインパクトが大きいことから、「フォーキャスト(先々の売上・利益の着地予測)」の管理を通じて先々の売上・利益見込を精度高く予測することが安定成長を図るために重要です。

これらを踏まえて、「ホワイトカラーの生産性向上」をミッションとする当事業部では、「労働生産性」をKGI(Key Goal Indicator:重要目標達成指標)、「1時間当たり営業利益」を主要KPI、そのほかボトルネックを早期に発見するために「フォーキャスト」を中心としたKPI管理を行っています。

このように、自社の事業・組織の特性に合わせたKGI・KPI設計が、管理会計を運用して成果を出すポイントとなります。

ただしKPIは「1回設計したら終わり」ではありません。折に触れてKPIの有効性を見直し、臨機応変にKPIの追加・統廃合を行うことも必要です。

当事業部の例にすると、プロジェクト管理手法の改善によって案件単位の利益のブレ幅が小さくなったことから、利益に関するKPIを一部廃止しました。またRPAを活用した業務自動化が生産性向上に大きく寄与することから、ロボットの仕事量を2021年からKPIに追加しています。

3-3.モニタリングを継続し、運用を軌道に乗せる

事業・組織の特性を踏まえたKPI設定を行うことに加えて、KPIのモニタリングをしっかりと継続することが運用上のポイントです。

モニタリングを続けていると、数字のちょっとした変化にもいち早く気付きやすくなるため、起こりつつある問題に素早く対応できる体制が整ってきます。

特にフォーキャスト管理を通じて先々の売上・利益を見通せている場合、実際に問題が起きる前から原因の特定と対処が可能になります。

またモニタリングを続けることで、事業の成長ドライバーとボトルネックが客観的なデータとして浮かび上がってきます。私も実際に、モニタリング結果を踏まえた人員配置の検討や戦略変更を行ってきました。

別の観点として、管理会計は現場社員からデータを収集することで成り立つことを押さえておくべきです。経営者やマネージャーがデータを活用していなければ、現場社員にデータ入力の意義が理解されず、データの質や入力頻度がどんどん下がってしまう可能性があります。

そのため経営者やマネージャーは現場社員に対して、管理会計の目的を伝え続けること、KPIを継続的にモニタリングしていること、また実際に日々の判断にデータを活用していることを理解してもらいましょう。運用を軌道に乗せるためには、運用ルールの整備以外にもこうした地道な努力が欠かせません。

4.上場を見据えた管理会計構築・運用

上場企業レベルの管理会計を実現するために、上場準備段階からどのように管理会計体制を構築・運用すればよいのか、当社を例にお話しします。

4-1.管理会計はいつから整えるのか?

管理会計は経営判断に必要と考えていましたので、当社の場合は上場に関わらず取り組んでいました。もう10年以上前でしょうか。

上場審査では、予算と実績に乖離がある場合(プラスでもマイナスでも)、その理由を主幹事証券会社に説明しなければなりません。その際に管理会計が出来ていれば、直近数年の数値を用いて乖離の理由と今後の予測の蓋然性を説明することができます(上場審査では計画の蓋然性(確からしさ)が非常に厳しく問われます)。

実際には、精緻な予算実績管理体制の構築・運用は上場準備の中盤以降でも間に合うかもしれません。ただ管理会計は必要に迫られて対応するものではなく、自社の成長のために実施するものですので、上場に関わらず早期から取り組むべきと考えます。

4-2.予算を達成するために、社内に浸透させる方法は?

現場社員一人一人にも予算達成に向けて行動してもらうために、一般的に公開されている財務情報とは別に管理会計上の数値を全社に公開しています。たとえば全体の売上利益と部門・個人の売上利益、部門別の一人当たり労働生産性を確認できるようにしています。目標と現状が数値でわかりやすく示されることで、予算達成に向けて各自が自発的に工夫して行動できるようになります。

このように“予算達成に向けて工夫し続ける文化”を作ってきたことが、創業以来22年連続増収を実現できた理由の一つであることは間違いありません。誤解のないように付け加えると、こうした数値管理は予算未達の部門や社員を糾弾するためではなく、あくまでも将来のボトルネックを早期に発見し、組織一丸となって工夫し解消するために取り組んでいます。

4-3.KPIのモニタリング頻度は?

モニタリングは毎日行っています。

自社開発・自社利用のクラウドERPでは異常値が発生するとアラートが通知される仕組みがあります。こうした仕組みを活用して常に案件別・部門別・クライアント別の損益見込みを確認し、異常があれば現状を早急に把握し、ボトルネックをいち早く解消していくことが重要です。

また、日々管理会計を実践していくと、将来の着地見込みの精度は確実に向上します。

毎日のモニタリングと着地見込みの精度向上で、確実な予算の達成と未来の予測を実現することができるのです。

5.終わりに

管理会計をうまく実践すると、事業の未来予測が可能になります。そのため管理会計は経営者の不安を取り除き、事業の安定的な成長を実現する強力なツールとなるでしょう。一方あくまでも管理会計は手段でしかないため、事業のミッションに即した運用目的の定義が必要です。

目的を定めたあとは事業・組織の特性を踏まえてKGI・KPIを設計し、継続的にモニタリングを行っていきましょう。KPIそのものの有効性を適宜見直しながら運用を続けることで、事業のボトルネックが見える化し、将来起こり得る問題にもいち早く対処できます。上場実現に向けて、そして中長期にわたって事業を安定的に成長させるために、ぜひ自社のあるべき管理会計制度を模索してみてください。

■ オロの管理会計を支えるクラウドERP「ZAC」

■ 【資料ダウンロード】予算管理の精度を高める予算管理改善BOOK

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!