- ■執筆:一般社団法人日本経営調査士協会

代表理事 下田 秀之氏 - 東和銀行を経て2002年から中小企業診断士として事業再生ほか、学校法人等の許認可・経営法務・教育開発に従事する。

2006年から経営教育・資格認定・経営支援事業を担い現在に至る。

日本内部統制研究学会正会員、公益社団法人全国経理教育協会賛助会員。

<代表著作等>「法化社会における実務法務教育カリキュラム」、「実践型高度経理教育プログラム」、「(標準・上級)IPO・内部統制実務士」公式テキスト等の企画・監修、専門誌への執筆多数。

目次

1.内部統制とは?

内部統制とは、“経営者が会社を効率的かつ健全に運営するための仕組み”であり、具体的には取締役、取締役会、監査役、監査役会、内部監査、社内組織、社内規定、ITシステム、経営計画(組織運用・精度運用)などの社内管理体制がそれぞれ整合して機能することにより、相乗して高い指揮・監督機能を有する仕組みです。

金融庁が公表している「財務報告に係る内部統制の評価及び監査の基準」では以下のように定義されています。

内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

▲出典:「財務報告に係る内部統制の評価及び監査の基準」金融庁

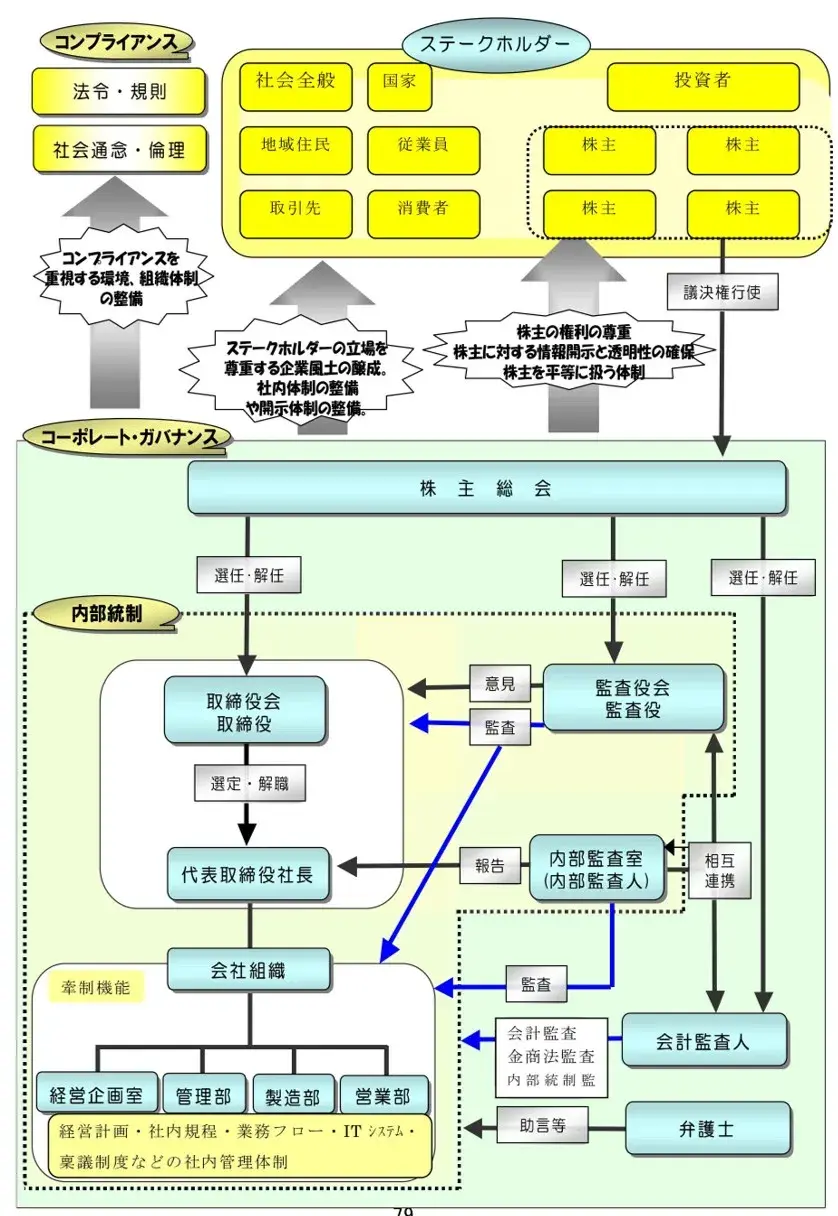

2.内部統制とコーポレートガバナンスの違い

内部統制と目的が類似する仕組みとして、コーポレートガバナンスが挙げられます。

コーポレートガバナンスとは“企業活動(経営)を規律する仕組み”であり、内部統制同様に経営者が自ら構築する必要があります。上場企業においては、事業活動を通じて継続的に株主価値を増大させると同時に、企業倫理の遵守や社会的責任を遂行させる仕組みでもあります。

経営者が会社を効率的かつ健全に運営するための仕組みである内部統制は、コーポレートガバナンスの一要素です。つまりコーポレートガバナンスが機能するためには内部統制が構築されていることが前提になるのです。

3.内部統制の4つの目的

「財務報告に係る内部統制の評価及び監査の基準」にて定義されている内部統制の4つの目的を確認しましょう。

内部統制の4つの目的

▲出典:「財務報告に係る内部統制の評価及び監査の基準」金融庁

- ① 業務の有効性及び効率性

- ② 財務報告の信頼性

- ③ 事業活動に関わる法令等の遵守

- ④ 資産の保全

① 業務の有効性及び効率性

日々業務に取り組む中で、時間・人員・コスト等の組織内の資源を合理的に使用し、事業活動の目的を達成することが求められています。

② 財務報告の信頼性

ここでの財務報告とは、金融商品取引法上の開示書類(有価証券報告書及び有価証券届出書)に記載される財務諸表及び財務諸表に重要な影響を及ぼす可能性のある情報をさしています。有価証券報告書等の数値が信頼できない場合、投資家をはじめとする多くの利害関係者に対して不測の損害を与え、組織への信頼を失う可能性があります。

③ 事業活動に関わる法令等の遵守

事業活動に関わる法令やその他規範を遵守しない行動をとってしまうと、それに応じた罰則を受けることや世間の批判にさらされることがあります。法令違反は企業の存続にかかわる重大なリスクとなる一方で、法令順守体制を構築し真摯な対応をすることで社会的信用が向上し業績や株価にプラスの影響をもたらすことがあります。

④ 資産の保全

企業は資産を活用して事業活動を行っており、その資産の取得、使用及び処分が正当な手続及び承認の下で行われる必要があります。

資産には有形資産のほか知的財産や顧客情報などの無形資産も含まれます。適切な管理と活用が求められています。

内部統制の4つの目的は、それぞれが独立して存在するものではなく相互に密接に関連しています。内部統制は業務に組み込まれ、組織内のすべての者によって遂行されるプロセスであり、いずれか1つの目的を達成するために構築された内部統制であっても、他の目的のために構築された内部統制と共通の体制となることや、互いに補完し合う場合もあります。

4.内部統制の6つの基本的要素

内部統制の目的を達成するためには、内部統制の6つの基本的要素が組み込まれたプロセスを整備し、そのプロセスを適切に運用していく必要があります。6つの基本的要素を確認しましょう。

▲出典:「 財務報告に係る内部統制の評価及び監査の基準」金融庁

- ① 統制環境

- ② リスクの評価と対応

- ③ 統制活動

- ④ 情報と伝達

- ⑤ モニタリング(監視活動)

- ⑥ IT(情報技術)へ対応

① 統制環境

統制環境とは、組織の気風を決定し、統制に対する組織内のすべての者の意識に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応に影響を及ぼす基盤をいう。

他の基本的要素の前提となるとともに、他の基本的要素に影響を与える最も重要な基本的要素です。 統制環境として具体的には誠実性及び倫理観、経営者の意向及び姿勢、経営方針及び経営戦略、取締役会及び監査役又は監査委員会の有する機能、組織構造及び慣行、権限及び職責、人的資源に対する方針と管理があげられます。

② リスクの評価と対応

リスクの評価と対応とは、組織目標の達成に影響を与える事象について、組織目標の達成を阻害する要因をリスクとして識別、分析及び評価し、当該リスクへの適切な対応を行う一連のプロセスをいう。

リスクとは組織目標の達成を阻害する要因を指します。自社にとって外的・内的にどのようなリスクが存在するか識別し、全社的なリスクか業務別のリスクかを分類し、リスクの発生可能性や頻度を分析・評価します。その結果を受けて評価されたリスクを回避・低減等すべく適切な対応を選択します。

③ 統制活動

統制活動とは、経営者の命令及び指示が適切に実行されることを確保するために定められる方針及び手続をいう。統制活動には、権限及び職責の付与、職務の分掌等の広範な方針及び手続が含まれる。このような方針及び手続は、業務のプロセスに組み込まれるべきものであり、組織内のすべての者において遂行されることにより機能するものである。

経営者においては、不正又は誤謬等のリスクを減らすために、各担当者の権限及び職責を明確にし、各担当者が権限及び職責の範囲において適切に業務を遂行していく体制を整備することが重要となります。例えば、取引の記録と承認をそれぞれ別の者に担当させることで相互牽制をきかせるなどがあげられます。

権限及び職責の分担や職務分掌を明確に定めることは、内部統制を可視化させ、不正又は誤謬等の発生をより困難にさせる効果が期待できます。

④ 情報と伝達

情報と伝達とは、必要な情報が識別、把握及び処理され、組織内外及び関係者相互に正しく伝えられることを確保することをいう。組織内のすべての者が各々の職務の遂行に必要とする情報は、適時かつ適切に、識別、把握、処理及び伝達されなければならない。また、必要な情報が伝達されるだけでなく、それが受け手に正しく理解され、その情報を必要とする組織内のすべての者に共有されることが重要である。

経営者の方針や不正又は誤謬等の内部統制に関する情報は、適時かつ適切に伝達される必要があります。また、株主、監督機関等の外部の関係者に対しても必要な情報を適時かつ適切に報告・開示する必要があります。

情報と伝達は、その他の内部統制の構成要素とも密接に関係しており、内部統制の有効な運用を可能とする機能を有しています。

⑤ モニタリング(監視活動)

モニタリングとは、内部統制が有効に機能していることを継続的に評価するプロセスをいう。モニタリングにより、内部統制は常に監視、評価及び是正されることになる。モニタリングには、業務に組み込まれて行われる日常的モニタリング及び業務から独立した視点から実施される独立的評価がある。両者は個別に又は組み合わせて行われる場合がある。

日常的モニタリングとは、通常の業務の中で内部統制の有効性を継続的に検討・評価することです。たとえば重要な取引先に対する売掛金の残高確認を担当者が実施した後に適切な管理者が確認する行為などがあります。

また日常的にモニタリングでは発見できないような経営上の問題がないかを別の視点から評価するために定期的又は随時に行われるものが独立的評価です。経営者・取締役会・監査役又は監査委員会・内部監査部門等により実施されます。

不備が発見された場合の方針及び手続を定めておくことも重要です。

⑥ IT(情報技術)へ対応

ITへの対応とは、組織目標を達成するために予め適切な方針及び手続を定め、それを踏まえて、業務の実施において組織の内外のITに対し適切に対応することをいう。ITへの対応は、内部統制の他の基本的要素と必ずしも独立に存在するものではないが、組織の業務内容がITに大きく依存している場合や組織の情報システムがITを高度に取り入れている場合等には、内部統制の目的を達成するために不可欠の要素として内部統制の有効性に係る判断の規準となる。ITへの対応は、IT環境への対応とITの利用及び統制からなる。

組織に深くITが浸透している現状で、業務を実施する過程において組織内外のITに対し適切に対応することが、内部統制の目的を達成するために不可欠です。情報処理の有効性、効率性等を高めることで、有効かつ効率的な内部統制の構築を可能とします。

またITへの対応は、他の基本的要素をより有効に機能させることにもつながります。 ITを利用した統制活動を業務プロセスに組み込むことで統制活動の自動化を可能にし、ホームページ上で組織外部に向けてメッセージの掲載することは、情報の伝達の有効性を確保することにつながります。

【関連コラム】

5.内部統制に関わる人物、組織とそれぞれの役割

どんなに優れた経営者であっても、1人で内部統制を実施することはできません。内部統制は全従業員が関わるものであり、それぞれが役割を持っています。

【経営者】

冒頭にも記載した通り、内部統制とは、“経営者が会社を効率的かつ健全に運営するための仕組み”をさします。したがって、経営者には内部統制の整備及び運用の役割と責任があり、最終的な内部統制の評価と報告は経営者が行います。

【取締役会】

取締役会は、会社の業務上の最高意思決定機関であり、組織的経営の根幹です。経営者の業務執行状況を監督する立場であるため、内部統制に関しても監督責任を有しており、整備及び運用についての基本方針を決定する役割を担っています。

【監査役会】

監査役会は、独立した立場から取締役及び執行役の業務執行を確認する役割を担っています。内部統制においては、その監査の一環として、内部統制の整備及び運用状況を監視、検証する役割と責任を持ちます。

【従業員】

内部統制は経営層だけが理解していればよい、というものではありません。全従業員が目的や主旨をしっかりと理解し、日々の業務に落とし込む必要があります。

そのほか、内部統制の基本的要素の一つであるモニタリングの一環として、内部統制の整備及び運用状況を検討、評価し、必要に応じて、その改善を促す職務を担う、内部監査人がいます。企業によっては内部監査人という職責でない可能性もありますが、内部統制において欠かせない重要な登場人物です。

6.内部統制報告制度(J-SOX)とは?

金融商品取引法で定められている内部統制報告制度(J-SOX)は、経営者による評価及び報告と監査人による監査を通じて財務報告に係る内部統制についての有効性を確保しようとするものです。

財務報告の信頼性以外の他の目的を達成するための内部統制の整備及び運用を直接的に求めてはいませんが、すべての目的は密接に関係するため、結果的に他の目的も達成することが必要となります。

金融商品取引法では、上場企業に以下の対応を求めています。

- ① “財務報告に係る内部統制”の有効性を経営者が評価した「内部統制報告書」を有価証券報告書とあわせて内閣総理大臣あてに提出

- ② 監査法人(公認会計士)による内部統制報告書の監査

- ③ 有価証券報告書等の開示内容が適正であることを経営者が確認した確認書の提出

- ※金融商品取引法24条の4の2、24条の4の4、第192条の2第2項

- ※内部統制報告書の記載内容は金融庁のHP「財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令第一号様式」などを参照

【関連コラム】

7.内部統制の整備事項

(ア) 内部統制の構築・運用

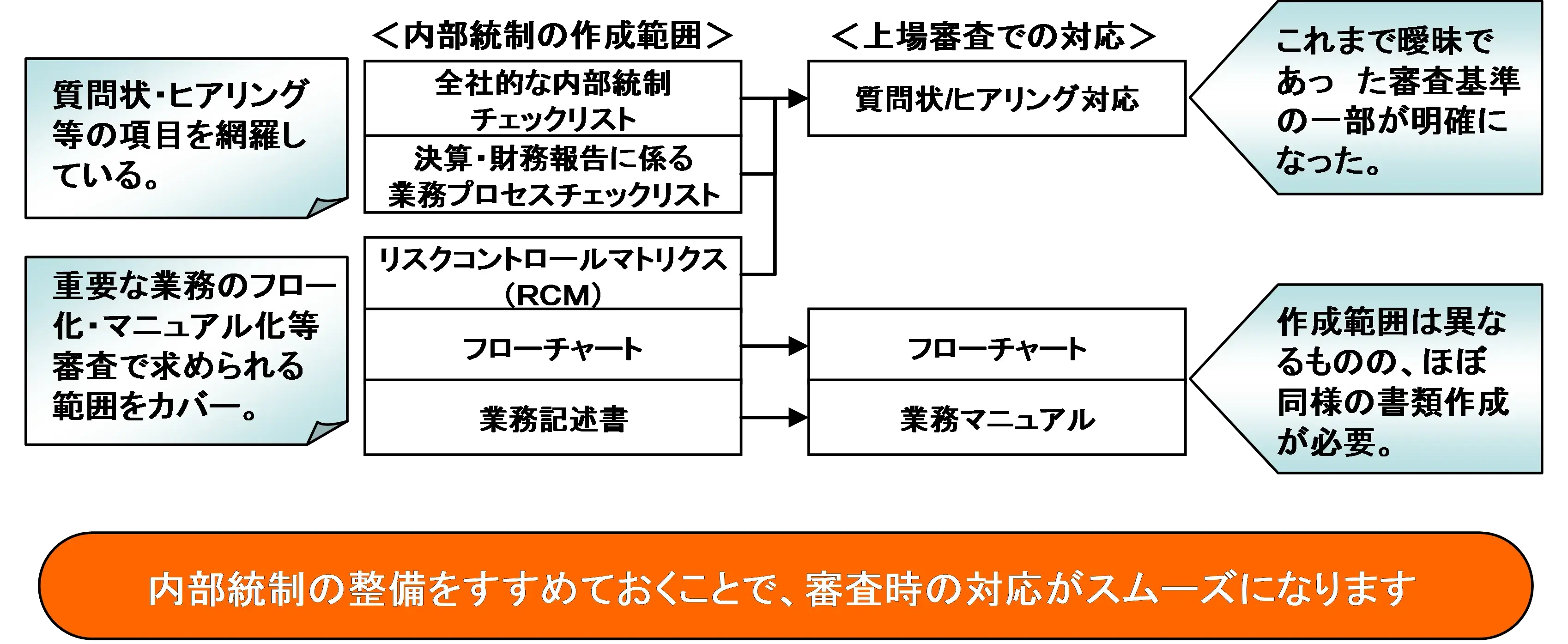

金融商品取引法に規定される内部統制の構築・運用は、「全社的な内部統制」と「業務プロセスに係る内部統制」の2つに分類できます。全社的な内部統制については、経営者自身がチェックリストにより全体的な評価を行い、業務プロセスに係る内部統制は、業務フローチャート、業務記述書、リスクコントロールマトリクス(RCM)のいわゆる3点セット等(実施基準では、3点セットの作成は、必ずしも必要はないとしていますが、実務的には3点セット作成が一般的です)を作成し、業務を可視化することで、評価できる状況にすることになります。

- a.全社的な内部統制チェックリスト

- b.決算・財務に係る業務プロセスチェックリスト

- c.売上・売掛金・棚卸資産に至る業務プロセスのいわゆる3点セット(業務フローチャート・業務記述書・リスクコントロールマトリクス) ※業種等によって重要な勘定科目は異なります。

- d.決算・財務に係わるチェックリスト以外の、3点セット等で評価が必要な部分

- e.IT統制に係るチェックリスト

しかし業務プロセスに分類されるもののうち、決算・財務報告に係る業務プロセス等、全社的観点の評価が適切である業務プロセスについては、全社的な内部統制と同様にチェックリストによる評価が適切であると考えられ、3点セットについては、固定資産評価や在庫評価に係るプロセスなどの一部具体的業務の範囲に限って作成することになると考えられます。

【関連コラム】

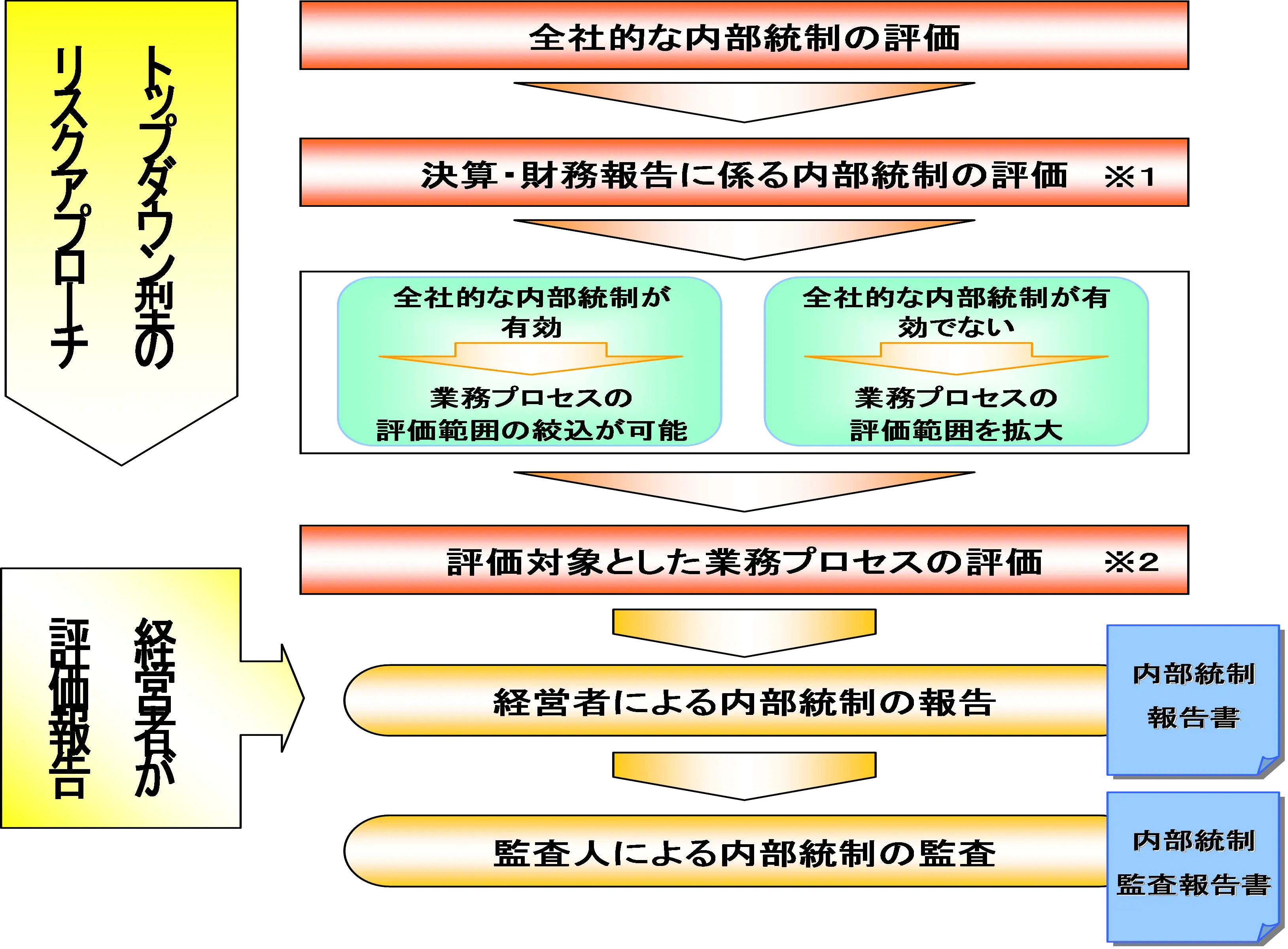

(イ) 財務報告に係る内部統制の評価・報告の流れ

財務報告に係る内部統制の評価・報告はトップダウン型のリスクアプローチを採用しているため、まず全社的な内部統制の評価を行ったうえで、その結果を踏まえて業務プロセスに係る内部統制の評価を実施します。

全社的な内部統制の不備は広範に影響を及ぼすものであるため、業務プロセスにおいて重要な問題が発生する可能性が高まります。そのため、評価対象とする業務プロセスの拡大や厳格な評価手続を検討することになります。

(「財務報告に係る内部統制の評価及び監査に関する実施基準:参考図2」を改編)

※1 決算・財務報告に係る業務プロセスのうち、全社的な内部統制に準じて評価するプロセスです。

※2 決算・財務報告に係る業務プロセス(※1以外)、IT全般統制、ITに係る業務処理統制を含みます。

最終的な内部統制の評価と報告を経営者が行い、これに対して監査人が、内部統制監査を行うことになります。

【関連コラム】

8.内部統制は上場準備の基本

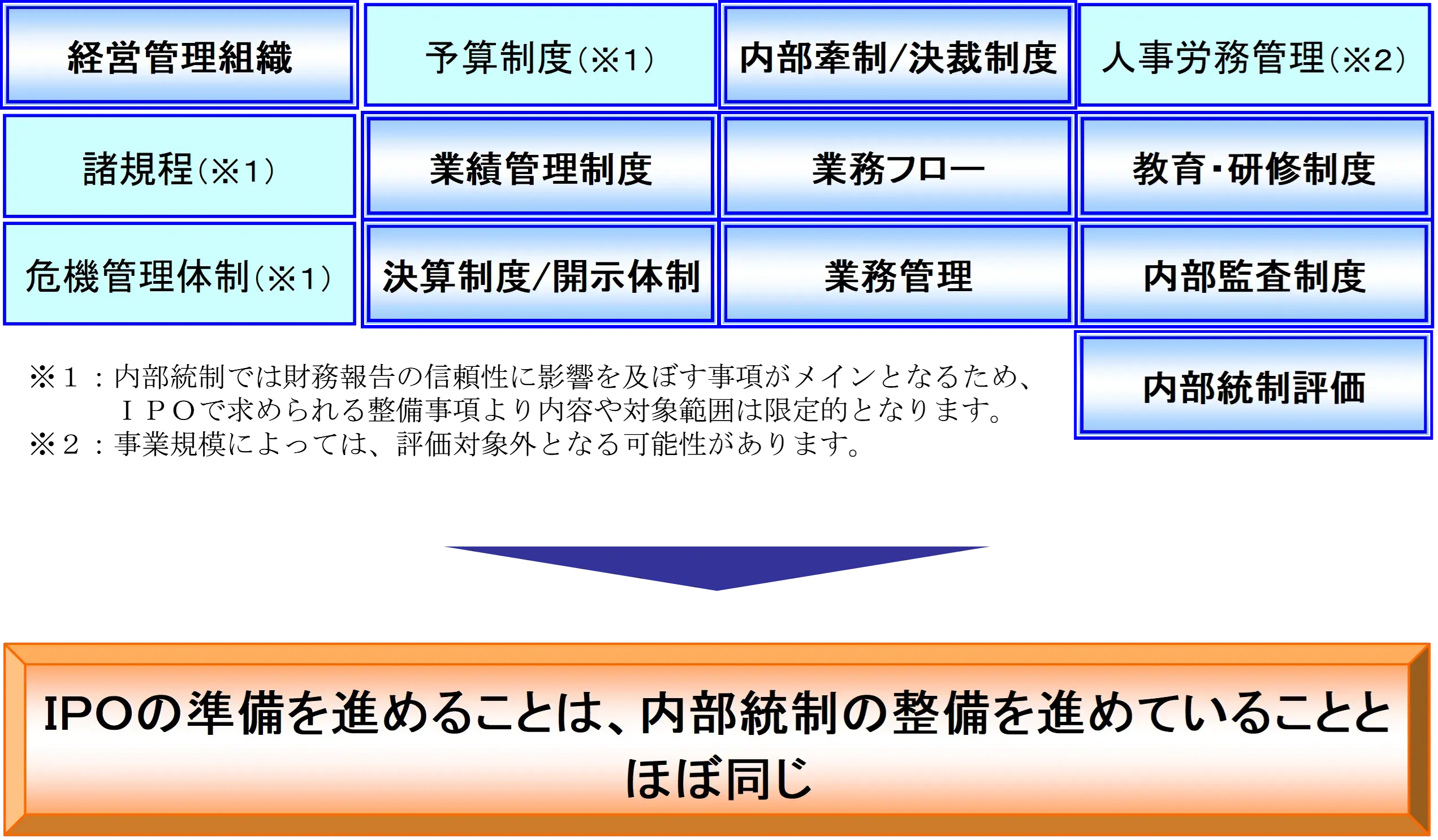

(ア) 作成物の比較

全社的な内部統制を評価するためのチェックリスト、決算・財務報告に関するチェックリストの整備項目は、証券審査や取引所審査における質問状や面談によるヒアリングで確認されるケースが多くあります。そのほか、内部統制においてはリスクコントロールマトリクス等を作成する必要がありますが、同様に上場審査における確認事項とほぼ一致します。

内部統制の構築によるリスクへの対応策および体制を整備することで、審査上の確認事項をクリアすることができます。

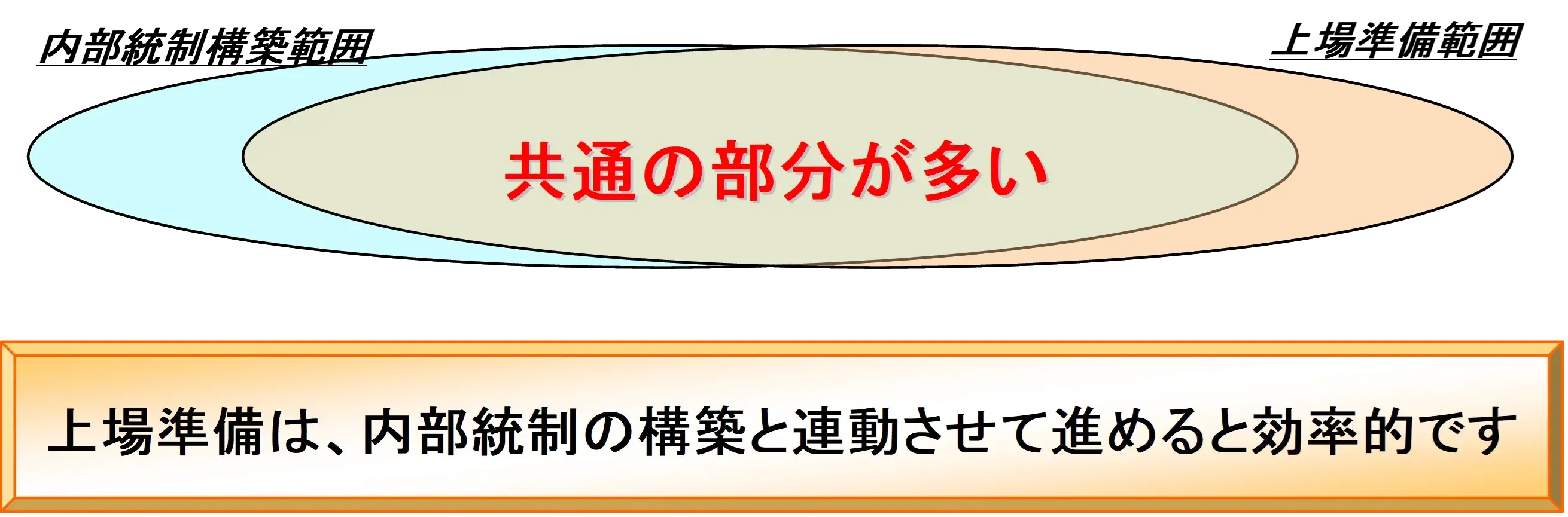

(イ) 内部統制と上場準備の関係

近年の上場企業による不祥事に対応するため、内部統制の構築が急務の課題となりました。これは、既上場企業のみだけではなく、上場を目指す企業においても同様の水準が求められることになります。内部統制は、健全な企業経営を行っていくために、どのように体制を構築し運用していくのか、また、構築した体制と状況をどのように公表していくかが重要なポイントといえます。これらの項目は、これまでの上場審査の過程において審査の対象となってきたものであり、それほど大きな差異はないといえます。

つまり、上場企業に求められている内部統制の基準に準じた内部統制を構築していけば、これまで審査にあわせて作成・構築していた書類や体制について、事前に準備できていることになり、上場準備のほとんどを進めることができます。

【関連コラム】

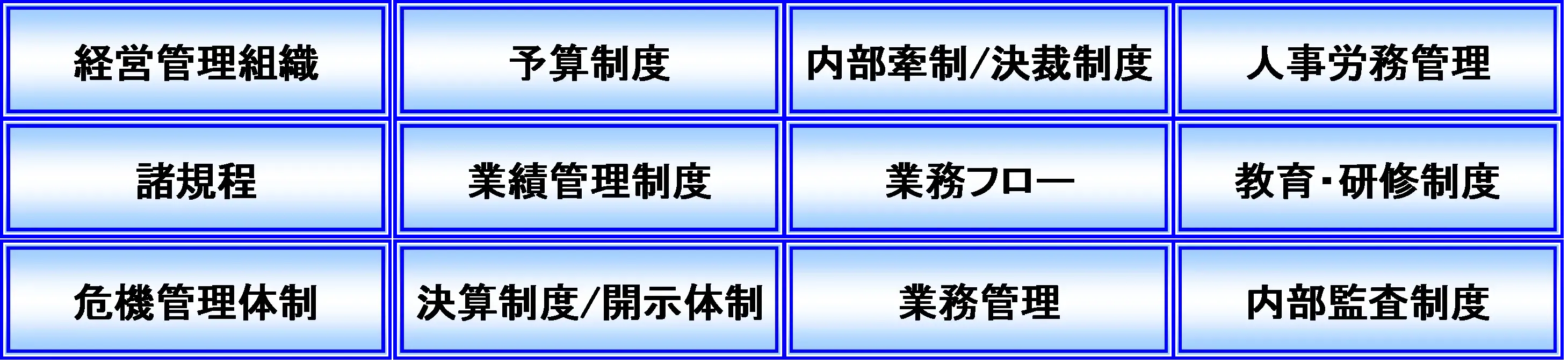

(ウ) 上場準備・内部統制で求められる社内体制の整備項目

従来から上場準備においても、社内体制の充実が求められており、その整備項目は多岐にわたります。代表的な整備項目として下記の事項があげられます。

また、上場準備と内部統制で求められる社内体制整備はほぼ同様の事項であるため、上場準備を進めることで、内部統制の整備にもつながっていきます。

これらの体制整備は簡単にできるものではなく、数年単位で準備、整備をすすめ、運用ベースにのせることになります。

社内体制の整備は、企業の継続・発展のために必要なものであるため、上場審査のためだけに取組むのではなく、上場後の企業の発展/企業価値の増大に向けて、より実効性のあるものとなるよう取組むことが望まれます。

内部統制を担える人材を育成“IPO・内部統制実務士”とは?

経営品質の向上(上場審査基準を充たす経営管理面の整備と運用)、リスクへの対応、法令などから求められた内部統制システムの構築・評価・運用に必須な人材養成に応えるための資格制度です。詳細はホームページをご覧ください。

【関連コラム】

9.内部統制に関するよくあるご質問

- 内部統制とは具体的には何ですか?

- 内部統制とは、“経営者が会社を効率的かつ健全に運営するための仕組み”のこと。具体的には取締役、取締役会、監査役、監査役会、内部監査、社内組織、社内規定、ITシステム、経営計画(組織運用・精度運用)などの社内管理体制がそれぞれ整合して機能することにより、相乗して高い指揮・監督機能を有する仕組み。

- 内部統制とガバナンスの違いは何ですか?

- コーポレートガバナンスとは“企業活動(経営)を規律する仕組み”であり、内部統制は“経営者が会社を効率的かつ健全に運営するための仕組み”です。内部統制はコーポレートガバナンスの一要素のため、コーポレートガバナンスが機能するためには内部統制が構築されていることが前提になります。

- 内部統制はなぜ必要なのか?

- 内部統制は経営者が会社を効率的かつ健全に運営するための仕組みであり、上場企業においては投資家保護の観点から、金融商品取引法において内部統制報告書の提出が義務付けられています。経営者が自ら構築し、不正や誤謬のない財務報告を作るために必須です。

関連コラム

- IPO準備段階の内部統制報告制度(J-SOX)への対応-「監査」はIPO後3年免除。「提出」は必要-

- SOC報告書とは?目的、種類、活用方法や留意点を解説

- 内部統制、全体像と1年間の評価の流れを把握

- 内部統制(J-SOX)の3点セットとは?概要と作成のポイント

- 内部統制(J-SOX)3点セット、作成の目的および実務と実態

- 内部統制報告制度(J-SOX)とは?特徴、目的、対応の流れから改訂までをわかりやすく解説

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!