- ■執筆:株式会社ReaLight

- 経験豊富な公認会計士が経理システムの診断・導入をサポート「ReaLight 経理DX」、公認会計士が運営する次世代の経理アウトソーシング「ReaLight 経理OS」を展開。

「経理にLIGHTを 日本の経理に変革を」をミッションとして、成長フェーズの中小中堅企業様から上場会社様まで、創業数年で100社以上の会社様をサポート。 - 株式会社ReaLight ホームページ

目次

【関連コラム】

1.はじめに

上場を目指すに当たり、上場会社としての財務報告とガバナンスを実現する経営管理体制の構築が求められます。しかし、上場準備を行いながら、そのような体制構築を行うことはリソースが限られる管理部門にとって多大な負担となるため、システムを活用して効率化していくことが重要となります。

とりわけ、会計システムをはじめバックオフィスに関連するSaaSが数多く登場している昨今、これらSaaSをはじめとしたシステムを活用し管理部門のDXを実現することが、上場企業に求められる経営管理体制の構築への近道です。本コラムでは上場準備及び上場会社としての経営管理体制構築に向けて、管理業務を効率化するポイントについて解説します。

【関連コラム】

2.上場時に必要な経営管理体制

上場を目指すに当たっては、監査法人によるショートレビューや上場直前2期間についての会計監査、主幹事証券会社や取引所の審査を受ける必要があります。

それらの監査や審査では、上場会社としてふさわしい経営管理体制が構築されており、その体制を上場後も維持することができるのかが確認されます。

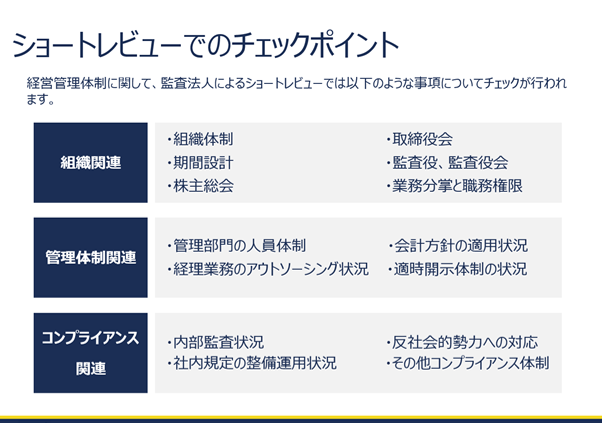

例えば、経営管理体制に関して、監査法人によるショートレビューでは以下のような事項についてチェックが行われます。

さらに、上場後は、四半期毎の決算開示や、IR資料の作成も必要であるため、管理部門に求められる業務の量は膨大になり、かつ水準も非常に高くなります。

【関連コラム】

3.上場準備段階の管理部門によくある課題

このような経営管理体制を上場前から実現している会社はほとんどありません。仮に上場を目指して立上げた会社であっても、急激な事業成長に伴い業務フローや管理項目も適宜変化するため、管理部門を早いフェーズで作り込むことは、逆に事業スピードを低下させてしまうケースもあります。

上場準備段階の管理部門におけるよくある課題を3つ例示します。

3-1.経理業務が内製化されていない

成長過程における上場準備会社では、営業や生産・開発などの現場部門にリソースの多くを投下し、管理部門は必要最低限になることが一般的です。そのため経理業務を顧問税理士にアウトソーシングしているケースが少なくありません。

しかし上場を目指すに当たっては、財務報告を自社で組織的に行う必要があるため、経理業務の大部分が内製化されている必要があります。

【関連コラム】

3-2.経理業務が属人的に行われて可視化されていない

仮に経理部門が内製化できている場合においても、少人数で数多くの業務を担当しており、結果として業務内容が属人化し、可視化されていないケースが多くあります。

業務内容が可視化されていないと急な休職や退職により業務遂行が滞ることや、そもそも財務報告が出来ないという事態にも陥ることもあります。

文章やフローチャートで業務内容を可視化することが、組織的な経営管理体制の構築においては重要となります。

3-3.システムが部分最適な活用にとどまっている

SaaSなどのツールの発達により、以前にくらべて初期投資を抑えてシステムが導入できるようになりました。そのため積極的にシステムを導入し、活用している会社も増えています。

しかし、上場準備前の会社においては、特定の業務の効率化が重視されたシステム導入により部分最適な活用にとどまってしまっています。上場会社に求められる財務報告や内部統制の観点で全体最適を意識したシステム導入を行っているケースは多くありません。

上場会社として月次決算を10営業日前後で実施していく体制を構築するためには、現場部門と経理部門の情報がスムーズに受け渡され財務報告も考慮した全体最適なシステム導入及び活用を実現する必要があります。

【関連コラム】

4.上場準備段階でなぜシステム活用が重要なのか

上記の課題は、管理部門を運営するうえでの課題として列挙しましたが、上場を目指すに当たっては、内部統制への対応という観点も必要となります。

内部統制とは、会社の業務の適正性を確保するために必要な体制であり、上場後は金融商品取引法に従い、財務報告に係る内部統制について評価した報告書の提出を有価証券報告書と併せて提出することになります。

業務プロセスにおける虚偽記載が発生するリスクを低減するための統制を構築するに当たっては、内部統制に対応しているシステムを活用することで、業務の効率化と内部統制の対応を同時に実現することができます。

例えば、会計システムの場合、仕訳の編集履歴確認機能や承認機能がシステム上の機能として備わっていることにより、会計システム上で業務を完結させながら内部統制への対応を実現することが可能となります。

個々の業務において必要な内部統制は、ビジネスモデルや全社統制にもよるため、どのシステムを導入すれば内部統制に対応できるかはケース・バイ・ケースではありますが、従来の業務がExcelで行われている場合には、システム活用する余地はあると考えられます。

【関連コラム】

5.システム導入するだけで業務効率化できるとは限らない

内部統制に対応しつつ、業務効率化を行うためにシステム導入したいと考えた際にも注意点があります。

それは、システムを導入すれば即時に業務効率化ができるとは限らないということです。

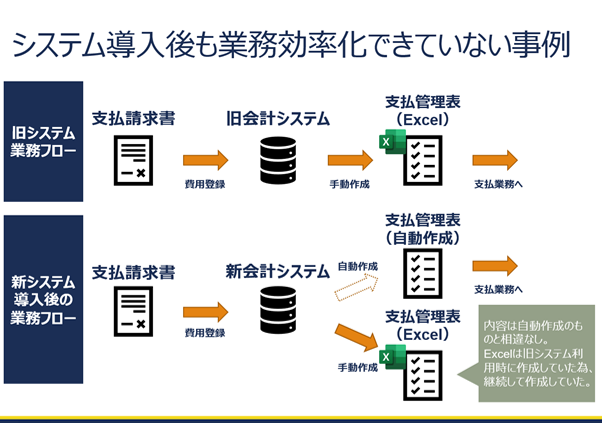

よくある事例として、従来の業務内容をシステムの新規導入後も継続し、本来必要のない業務を継続しかえって非効率になったというケースです。

例えば、ERP型の会計システム導入を済ませている会社において、請求書の内容を会計システムに登録することで支払管理表が自動的に作成されているにも関わらず、システム導入以前にExcelで作成していた支払管理表を継続して作成しているとうケースがありました。「このExcelで作成している支払管理表はどのような目的で作成しているのでしょうか?」と質問すると、「前任から作成するように引き継いだため。」とのことでした。担当者ご自身も必要性を疑問に持ちながらも、従来の業務をやめることで万が一の際に対応できないのではないかと思い業務を継続されていたのです。

DXの本質は、業務をデジタル化することではなく、デジタルを活用することにより業務や組織といった仕組みを変革する、つまりトランスフォーメーションで価値を創出することにあります。そのため、既存の業務が変わることを受容しながら、システム導入を行うことが重要となります。

6.業務効率化を実現するシステム導入のポイント

6-1.業務フロー・データフローを可視化・整理する

会社や事業内容によって業務フローやデータフローは異なるため、一部の業務でシステム導入により効率化できたとしても、データフローが断絶してしまい他の業務では非効率が生じてしまう可能性があります。そのため、自社の業務フローやデータフローを考慮し、全体最適となるシステムを検討することが重要となります。

特にデータフローの可視化は、上場準備を進める際の月次決算の早期化のためにも有用となります。月次決算の早期化のボトルネックとして経理部門以外からの情報受取りに関することが多いため、データフローを可視化することでシステム間でのAPI連携ができるかなども検討してシステム選定をすることができます。

業務フロー・データフローを可視化、整理できたところでシステムを検討することになりますが、この際にはデータフローを特に重視しながらシステム選定することが重要です。

システム導入はあくまでも手段であって、目的ではありません。どのようなデータをシステム導入後に確認したいかを明確にすることが重要です。上場準備段階においてはそれに加えて内部統制の観点で問題ないかも検討する必要があります。

6-2.システムに合わせて業務フローを考える

業務フローを可視化したので、業務フローに合うシステムを導入したくなりますが、そうした場合、長期的にみた時に非効率となることがあります。システム導入後も業務の改善は続いていくためです。例えば、電子帳簿保存法への対応のように、法令改正に伴い業務フローの改善が必要な場合にも、システムを起点として業務フローを整備することで複雑化することを避けることができます。

システムでも特にSaaSの場合、ベンダーは顧客満足度を向上するため、顧客からの要望を基に新規機能開発や既存機能の改善を順次行っていることが多いです。そして、その開発優先度は特に要望が多いものや課題として大きいものが高い傾向にあります。その結果、ユーザーとしては最大公約数的に良いとされる業務フローを参考にすることができます。

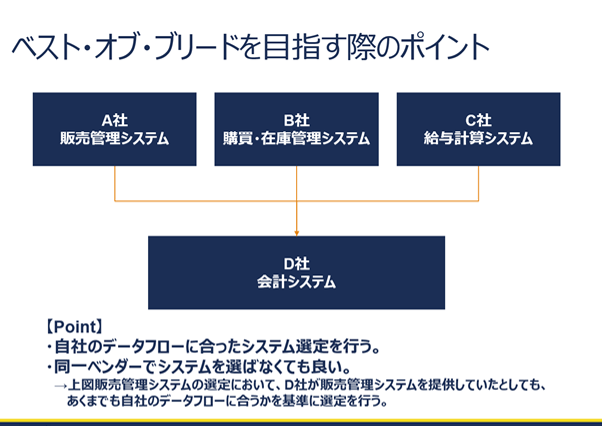

6-3.ベスト・オブ・ブリードを目指す

ベスト・オブ・ブリードとは、システム等を構築する際に、ベンダーやアーキテクチャの違いにこだわることなく、各分野でそれぞれ最適な製品を選定して組み合わせるアプローチです。

多額のシステム投資への予算が確保できている場合を除いて、経営管理部門においては各業務において異なるベンダーが提供するシステムを導入し、これを組み合わせて全体の業務を構築していくことになります。

上場準備を目指すに当たっては、各社で必要とされる内部統制を考慮する必要もあり、このシステムの組み合わせが最適というものは存在しません。

例えば、会計システムひとつをとっても、SaaSでサービス提供されているという共通点があったとしても機能や強みはそれぞれ異なります。また、SaaSやクラウドサービスの特徴として挙げられる他システムとのAPI連携においてもサービスごとに異なります。

そのため、データフローを意識しつつ自社にとって最適なシステムを考える必要があります。

この際のポイントとして、財務報告の観点を考慮するとあらゆる情報は会計システムに最終的にたどり着くため、会計システムにいかに情報を集約することができるかが重要となります。経理部門体制の構築に当たっては、この点を意識しながら、ベスト・オブ・ブリードでシステムを選定することが重要となります。

■経理に、LIGHTを「株式会社ReaLight(リアライト)」ホームページ

関連コラム

- 監査法人からのIT統制への指摘ゼロ、上場企業レベルの管理会計も同時実現。2019年3月上場、「カオナビ」が奉行を選択した理由

- クラウド型ERPの導入で部分最適から全体最適へ。 上場経験者が奉行クラウドを選んだ理由とは?

- 内部統制とは?4つの目的・6つの基本的要素から上場準備との関係を解説

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!