- ■執筆:SOICO株式会社

共同創業者&代表取締役CEO 茅原 淳一氏 - 慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。2016年上場会社として初の信託を活用したストックオプションプランを実施。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。

- SOICO株式会社 ホームページ

※以下のコラムは、2023年5月に国税庁が公表した信託型ストックオプション課税の見解に関して考慮されていない内容となっております。課税上の取り扱いに関する最新内容は、関連コラム「信託型ストックオプションを取り巻く状況、懸念と今後の展開」をご覧ください。

目次

- 1.ストックオプションとは?

- 2.ストックオプションの仕組み

- 2-1.権利付与時

- 2-2.権利行使時

- 2-3.株式売却時

- 3.ストックオプションのメリット

- 3-1.優秀な人材を獲得できる

- 3-2.従業員のモチベーションを高められる

- 3-3.社外協力者との長期的な付き合いが可能

- 4.ストックオプションのデメリット

- 4-1.報酬を得た人材の流出を招く

- 4-2.既存の株式が希薄化する

- 5.ストックオプションの種類

- 5-1.無償税制適格ストックオプション

- 5-2.無償税制非適格ストックオプション

- 5-3.株式報酬型ストックオプション(1円ストックオプション)

- 5-4.有償ストックオプション

- 6.新たな選択肢、信託型ストックオプション

- 6-1.信託型ストックオプションとは?

- 6-2.信託型ストックオプションの仕組み

- 7.導入が増加する5つの理由

- 7-1.理由①:ストックオプション発行時に割当先を決めず、後決めが可能

- 7-2.理由②:株価が上がる前の低い行使価額を信託に冷凍保存

- 7-3.理由③:投資家の懸念する希薄化を防止

- 7-4.理由④:発行コストが低い

- 7-5.理由⑤:他の有償ストックオプションよりも付与対象者の金銭負担が少ない

- 8.導入時の注意点

- 8-1.委託者(主に経営者)の金銭的負担が大きい

- 8-2.ポイント付与規程の設計が難しい

- 9.IPO準備企業の企業価値向上に貢献、“信託型ストックオプション”

1.ストックオプションとは?

ストックオプションとは、株式会社に所属する役員や従業員が予め設定された価格で、自社株式を購入することができる権利を指します。

ストックオプションを付与された役員や従業員は、会社の上場後などに権利を行使して自社株式を取得し、将来株価が上昇したタイミングで売却することで、行使価額と売却時株価の差分をキャピタルゲインとして得ることができます。

株式売却時の株価が行使価額よりも高ければ高いほど、付与対象者のキャピタルゲインが大きくなるため、将来的に株価上昇が見込める成長性の高い企業に向いている制度といえます。

特に昨今では将来的にIPOを目指すスタートアップ企業への導入が進んでいます。

ストックオプションによる魅力的なインセンティブ制度を示すことで、現時点では高額な報酬を支払う資金力がなくとも、優秀な人材を獲得することにつながります。

2.ストックオプションの仕組み

ストックオプションの仕組みを理解する上で、

- 権利付与時(ストックオプションの発行・付与を受ける時)

- 権利行使時(権利を行使して設定された価額で株式を購入する時)

- 株式売却時(購入した株式を売却してキャピタルゲインを受け取る時)

の3つのタイミングを理解することが重要です。

2-1.権利付与時

ストックオプションを発行する際、

- ①1株あたりの行使価額を算定

- ②(有償の場合は)発行価額を算定

の2つを行います。

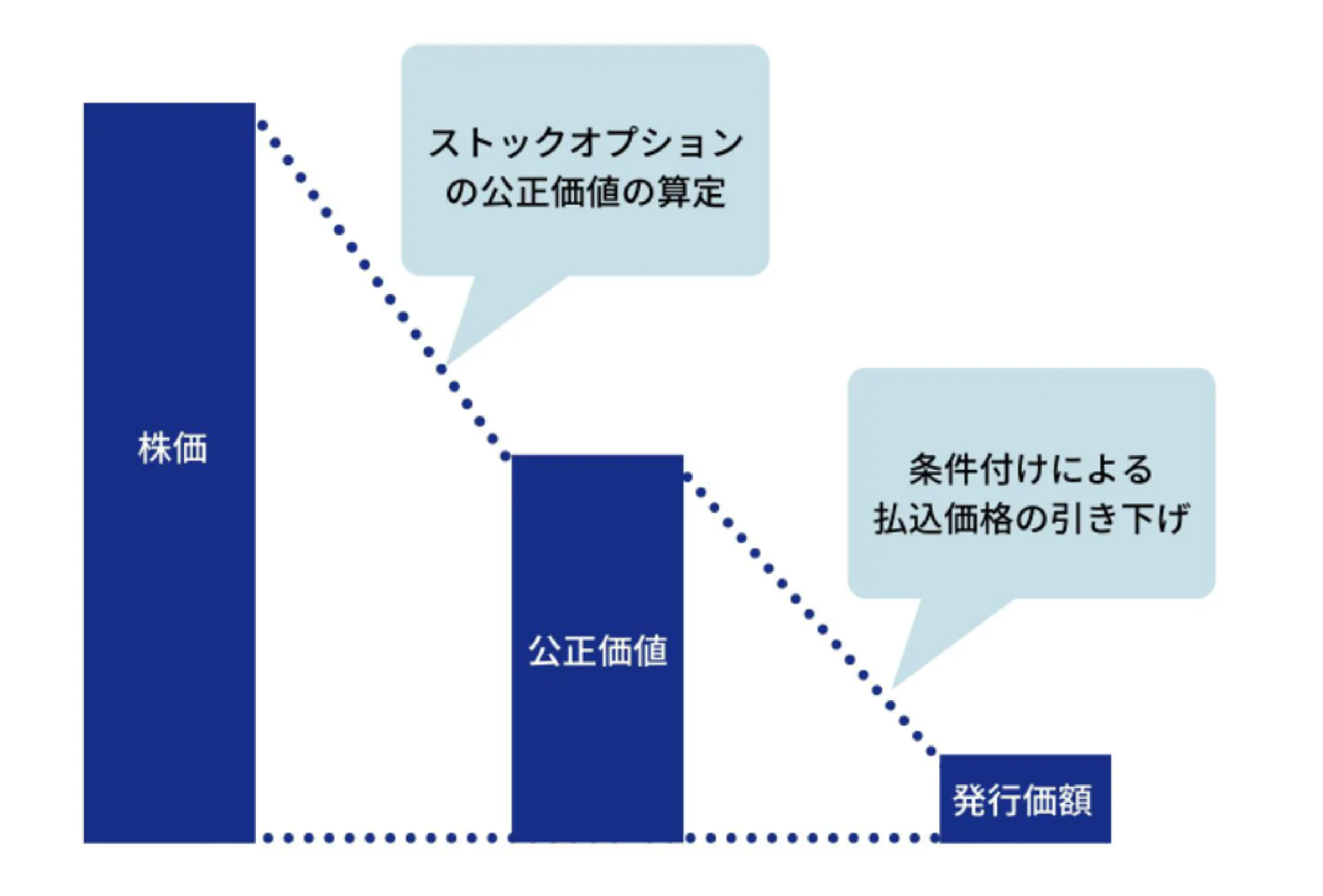

具体的には、まず初めに、1株あたりの株価を算定して、株価をベースに行使価額(ストックオプションの権利を行使する時に支払う価格)を設定します。通常、株価=行使価額になります。

続いて発行価額の算定についてですが、ストックオプションの公正価値(おおよそ株価の40%〜60%ほど)に対して権利行使に必要な条件を付与し、実際に支払う価格を下げるという方法で算定します。

上述したストックオプションの発行時に、割当先の役員・従業員および発行量を設定しておき、これに基づいて付与対象者にストックオプションを付与します。

2-2.権利行使時

行使価額を支払うことでストックオプションの権利を行使し、自社株式を取得します。

2-3.株式売却時

株価が上昇した時点で株式を売却することにより、売却時点の株価と行使価額の差額をキャピタルゲインとして得ることができます。

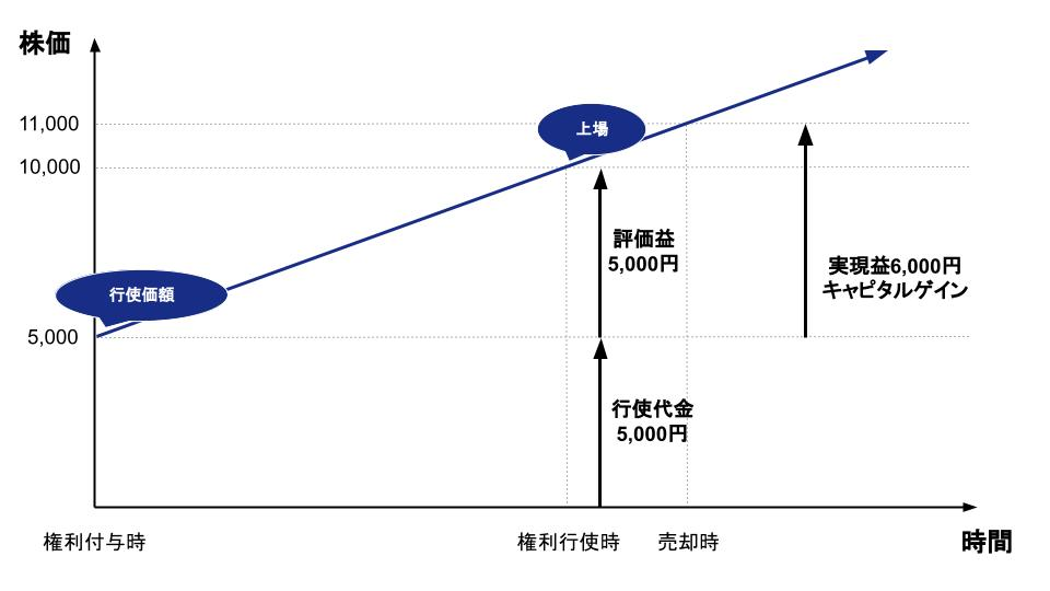

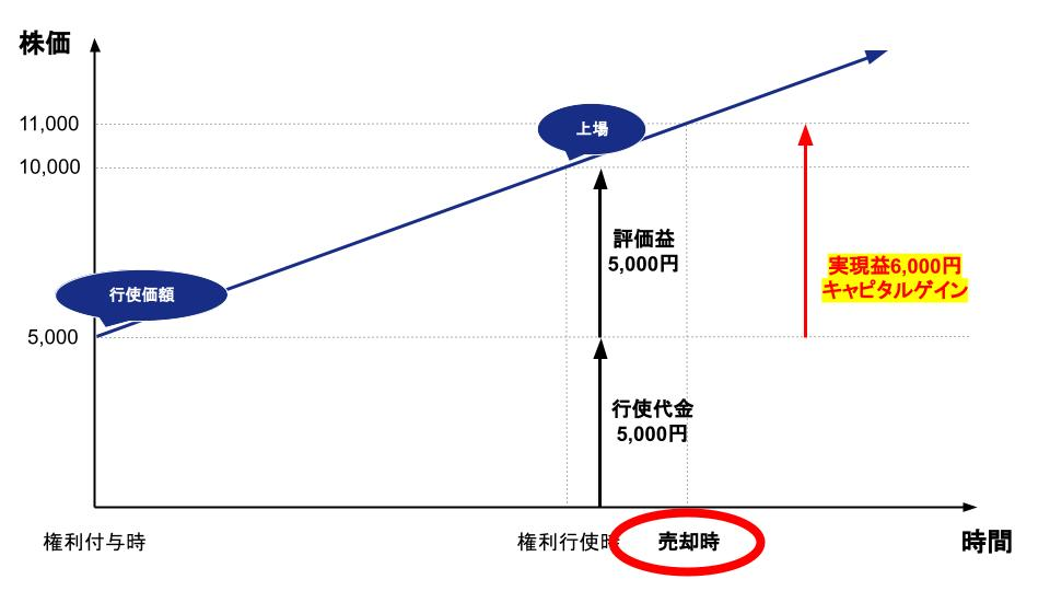

以下の図を参考に、具体例を説明します。

まず株価が5,000円の時にストックオプションを発行し、付与対象者に行使価額5,000円のストックオプションを付与します。

上場後、株価10,000円の時点で権利を行使すると、本来10,000円の自社株式を行使価額5,000円で購入することができます。

その後株価が上昇し、株価が11,000円となった時点で売却します。つまり売却時の株価11,000円-行使価額5,000円=キャピタルゲインは6,000円となります。

3.ストックオプションのメリット

ストックオプションは、役員・従業員をはじめとするステークホルダーへのインセンティブ制度として利用される、ベンチャー経営において非常に重要な資本政策です。

下記では、具体的なメリットを3つご紹介します。

3-1.優秀な人材を獲得できる

ストックオプションは、市場環境や会社の業績に応じて将来的に株価が上昇した場合に、キャピタルゲインとして付与対象者に報酬が与えられる制度です。

成長性の高いベンチャー企業が魅力的なインセンティブ制度を示すことは、優秀な人材獲得に非常に有効です。

3-2.従業員のモチベーションを高められる

役員・従業員が受け取るキャピタルゲインは所属企業の株価が上昇するほど(例えば、会社の業績が上がれば上がるほど)大きくなります。

そのため会社の業績を伸ばすという役員および従業員共通の目標に対する貢献意識やモチベーションを高める効果も期待されます。

3-3.社外協力者との長期的な付き合いが可能

ストックオプションは社外協力者(顧問やアドバイザー、業務委託など)に対しても付与することができます。それにより

- 社外協力者の業績向上に対する当事者意識を高め、モチベーション向上に繋げる

- ストックオプションを報酬にすることでキャッシュアウトを防ぐことができる

などのメリットが得られ、協力者が権利を行使するまで長期的なお付き合いをすることができます。

4.ストックオプションのデメリット

社内外の関係者の士気を高め、会社の業績向上に繋げることが可能なストックオプションですが、発行・付与に注意すべき点・デメリットも存在します。下記で3点ご紹介します。

4-1.報酬を得た人材の流出を招く

付与対象者がストックオプションの権利を行使し、キャピタルゲインを得た場合、ストックオプションに魅力を感じていた役員・従業員にとっては、働き続ける理由がなくなってしまいます。

人材流出の対策として、ストックオプションを行使する条件に「ベスティング条項」を設けることができます。

ベスティングとは、一定期間の経過に応じて権利を確定させる契約のことであり、べスティング条項を設けることで、上場後間もない権利行使、およびその後の早期退職を防ぐ効果が期待されます。

※設定期間が経過する前に退職した場合、その時点で未確定のストックオプションは失効

4-2.既存の株式が希薄化する

役員や従業員、社外関係者へのストックオプション発行比率を高めると潜在株式数が増加します。潜在株式数の増加は、上場後に既存株主(投資家等)の株式価値希薄化の懸念を生じさせます。

発行比率は事前にステークホルダーと確認・協議しておくことが肝要です。

5.ストックオプションの種類

ストックオプション(SO)は、下記のように分類することができます。

ストックオプションを大別すると、以下の2つです。

- ①権利を付与される際に金銭負担が発生しない「無償ストックオプション」

- ②金銭負担が発生する「有償ストックオプション」

以下、種類別に説明していきます。

5-1.無償税制適格ストックオプション

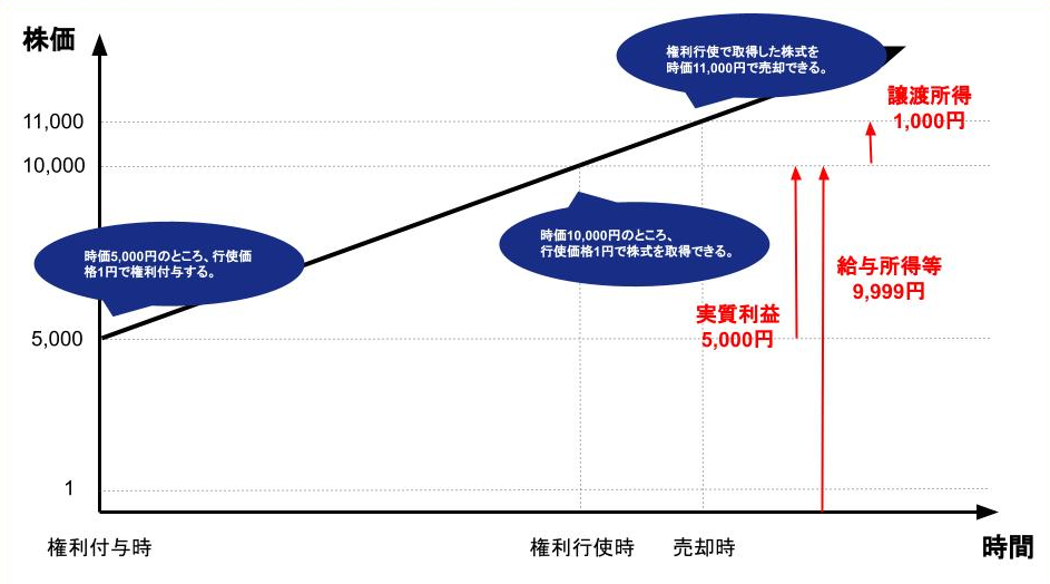

無償税制適格ストックオプションとは、無償ストックオプションの中でも、付与対象者や行使期間などの厳しい適格要件をクリアすることで、権利行使時の給与所得課税を免除されるという、税制優遇措置が施された報酬制度です。

5-2.無償税制非適格ストックオプション

無償税制非適格ストックオプションは、付与対象者や行使期間に関して厳しい適格要件が設定されていない代わりに、権利行使時に給与所得課税(最大約55%)が課されます。

税制適格か否かによって、権利行使時に給与所得課税の発生有無が決まるため注意が必要です。また、株式売却時の譲渡課税は共通して適用されますので留意しておきましょう。

【関連コラム】

5-3.株式報酬型ストックオプション(1円ストックオプション)

株式報酬型ストックオプションとは、行使価額を1円など低価格に設定した無償税制非適格ストックオプションを指し、1円ストックオプションと称されることもあります。

行使価額を限りなく低く設定することができるため、権利行使時にその時点での株価とほぼ同等のキャピタルゲインを得ることが可能な点が特徴です。

役員の退職金として導入されることが多いため、

- 給与所得課税(最大55%)でなく退職金課税(最大約25%)が課されること

- 権利行使時の金銭負担(1円×株式数のみ)が抑えられること

などがメリットです。

5-4.有償ストックオプション

上述の無償ストックオプションとは異なり、有償ストックオプションとは、権利が付与される際に金銭負担が生じる報酬制度です。

まず付与対象者である役員・従業員が発行価額を支払い、ストックオプションを購入します。

そして一定期間経過後に、役員・従業員が行使価額を支払い、権利を行使することで自社株式を取得することができます。

有償ストックオプションの場合、ストックオプションの取得に支払いが必要になりますが、金融商品とみなされるため、取得時に給与所得課税(最大約55%)は発生せず、売却時のキャピタルゲインに譲渡課税(最大約20%)が課されます。そのため無償ストックオプションと比較して税率を抑えることができます。

【関連コラム】

6.新たな選択肢、信託型ストックオプション

ここまで、ストックオプションの種類を1つずつ解説してきました。

上記以外に、近年導入が進んでいる報酬制度として、信託型ストックオプションがあります。

6-1.信託型ストックオプションとは?

信託型ストックオプションとは、有償ストックオプションの一種であり、信託を利用した報酬制度です。

発行したストックオプションを信託に預け、信託期間満了まで保管してもらいます。そして、業績への貢献度合い等に応じてストックオプションに交換できるポイントを役員・従業員等に付与し、信託期間満了時にポイント数に応じてストックオプションが割り振られるスキームです。

6-2.信託型ストックオプションの仕組み

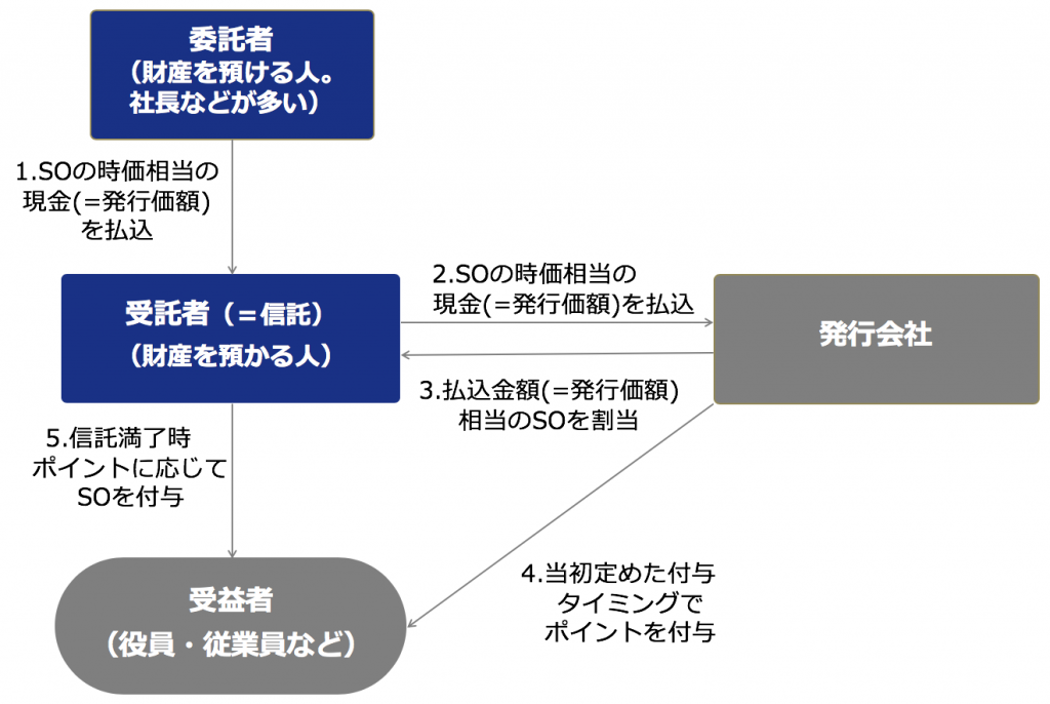

信託型ストックオプションはどのような仕組みになっているのでしょうか。

登場する関係者、流れを紹介します。

- 委託者:会社の代表取締役など

- 受託者:信託会社など(民事信託の場合はこの限りではない。)

- 受益者:ストックオプションを受け取る役員や従業員

- 発行会社:株式を発行する会社

導入までのフローは以下の通りです。

- (最初に信託の契約が行われる。)

- (1)委託者から受託者に対し、ストックオプションの時価相当の現金(発行価額)を払い込む。

- (2)受託者から発行会社に対し、委託者から払い込みを受けた(1)の発行価額を払い込む。

- (3)発行会社は、受託者から払い込みを受けた金額に相当するストックオプションを割り当てる。(未上場企業の場合は株主総会、上場企業の場合は取締役会にて、ストックオプションの発行決議が行われる。)

- (4)受託者がストックオプションを保管している間、受益者には発行会社からストックオプションに将来交換できるポイントを割り当てていく。

- (5)受託者が預かる信託の保管期間が満了した際(上場や事業売却するタイミングなど予め任意に設定)、信託内のストックオプションが、受益者が持っているポイント数に応じて役員や従業員に割り振られる。

上述の通り、始めにストックオプションをまとめて信託に割り当てることで、

- その時点でのストックオプションの条件(行使価額など)をタイムカプセルのように冷凍保存できる

- 後に入社した役員や従業員に対して、行使価額が時価よりも低いなどの良い条件のストックオプションを付与できる

といった特徴があります。

これにより、従来型のストックオプションが抱えていた課題である、

- 業績への貢献度や相性が不明な採用時で、どの程度ストックオプションを渡すか決め打ちしなければならない

- 役職員を採用するたびに何度も発行すると、手続きが煩雑でコストがかかる

といった、インセンティブ設計に関する悩みを解決することが可能です。

7.導入が増加する5つの理由

信託型ストックオプションは、従来型のストックオプションの抱えるデメリットや経営者が持つインセンティブ設計上の悩みを解決するべく作られた新しいストックオプションです。

2021年IPO企業の22社が導入しており、導入率は2020年の3倍、さらにIPO企業以外での導入も増加しています。

増加の主な理由は以下の5つです。

7-1.理由①:ストックオプション発行時に割当先を決めず、後決めが可能

上述の通り信託型ストックオプションは、1度信託にストックオプションを割り当てるため、ストックオプション発行時に付与対象者や付与比率を設定する必要がありません。

将来ストックオプションと交換するポイントを配布するための社内規程を作成し、規程内で評価テーブル等に応じた付与比率などを定めておきます。そして信託に保管している間、役員・従業員にポイントを付与します。信託期間満了後にポイントを集計し、ポイント比率に応じて信託に割り当てたストックオプションの付与先、および付与比率を決定します。

以上から、採用時に決め打ちでストックオプションを渡さずとも、実際のパフォーマンスや貢献度、会社との相性を評価してから、実態に応じてストックオプションを付与することができます。

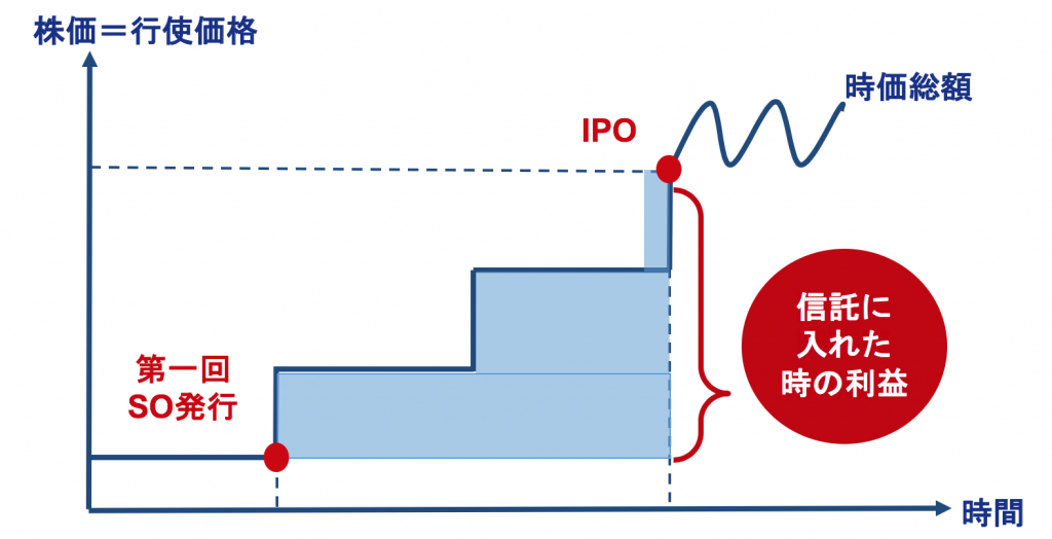

7-2.理由②:株価が上がる前の低い行使価額を信託に冷凍保存

信託(法人課税信託における「受益者等が存しない信託」)とは、事前に預けた財産を預けた時点の価値のまま保全する側面を持ちます。そのため、ストックオプションを割り当てた場合に発行時の条件のままで保存し、その条件を後に残すことが可能です。

可能な限り早い段階で信託にストックオプションを割り当てれば、その後株価が上昇しても、低い行使価額のまま信託を「冷凍保存」することができます。

■信託型ストックオプション「タイムカプセル ストックオプション®」詳細はこちら

7-3.理由③:投資家の懸念する希薄化を防止

従来型のストックオプションは、時価総額が大きくなったあとに発行すると、行使価額が高くなり、一株当たりのキャピタルゲインが少なくなります。キャピタルゲインを多く得るためには発行数を増やすことになり、潜在株式数が増加して既存株主である投資家にとって株式価値の希薄化を招くことになります。

一方、信託型ストックオプションでは低い行使価額のまま役員・従業員に付与することができるため、想定以上に潜在株式数が増加することはありません。株式価値の希薄化を防ぐことができるのです。

7-4.理由④:発行コストが低い

信託型ストックオプションでは、事前にストックオプションをまとめて信託に割り当て、以降はポイントで運用するため、発行に必要な事務作業や登記が一度きりです。

1回あたりの設計費用は、従来型のストックオプションよりも複雑なので設計コストがかかるところが多いものの、これまでのように何度も発行したケースの累積を踏まえると、通算での発行コストやリソースを抑えることが可能です。

7-5.理由⑤:他の有償ストックオプションよりも付与対象者の金銭負担が少ない

信託型ストックオプションは、一度信託にストックオプションを割り当てる有償ストックオプションです。

信託型ストックオプションは、有償ストックオプションの最大のメリットである低い税制かつ厳しい税制適格要件を満たす必要がないという使いやすさを活かしつつ、一度信託にストックオプションを割り当てることで、デメリットであった取得時の発行価額の負担も求められないという新しいスキームです。

税制は有償ストックオプションと同様に付与時及び行使時には課税されず、株式売却時にのみ譲渡課税(キャピタルゲインの約20%)が課されます。

また、取得時に発行価額の支払いを求められないため、通常の有償ストックオプションよりも金銭的な負担は少なくなります。

8.導入時の注意点

信託型ストックオプションは従来のストックオプションの抱える問題点を解消する報酬制度として注目されています。

しかし、導入時には信託を利用するがゆえに気をつけるべきこともあります。

8-1.委託者(主に経営者)の金銭的負担が大きい

ストックオプション発行時に、会社の代表者が委託者になることが一般的です。

委託者は信託契約に基づいて、金銭を支払うことが必要になり、これは委託者の個人資産から捻出することになります。

比較的早期に設計する場合や委託者に十分な資金力がある場合は問題になりません。しかし、時価総額が上がり切ってから設計する場合や委託者の資金力が十分でない場合には、委託者の支払い可能な範囲でしか信託型ストックオプションを発行できなくなります。

また、信託銀行などの信託会社を利用して、ストックオプションを発行する場合、信託会社に対して高額の手数料を支払う必要があります。

役員や従業員の貢献性を評価して付与できるメリットがある反面、委託者には多額のコストが発生する点は念頭に置いておくと良いでしょう。

8-2.ポイント付与規程の設計が難しい

信託型ストックオプションでは、ポイント付与規程に基づき、規程内で予め定めた評価テーブルに基づき、任意のタイミングで然るべき相手にポイントを配布します。

このポイント付与規程は各社の人事考課制度と密接に関係するため、自社に適した設計をする必要があります。

ポイント付与規程を設計する際に留意すべき項目は、以下の通りです。

- 付与の時期

- 付与対象者

- 付与方法

- 付与のための評価基準

- 付与のための評価者

上記の通り、信託型ストックオプションの肝となるポイント付与規程の作成は非常に高い専門性が要求されるため専門家の知見が必要です。

9.IPO準備企業の企業価値向上に貢献、“信託型ストックオプション”

2016年3月、日本で初めての信託型ストックオプションがKLab株式会社で導入されました。

これにより信託型ストックオプションの認知が進み、年々導入社数が増加しています。特にIPO準備企業で活用されるケースが多く、2021年IPO企業においても22社が信託型ストックオプションを導入しています。

信託型ストックオプションは、従来のストックオプションが抱えている株式の希薄化懸念、付与された役員・従業員のインセンティブメリットの低減、受託者側のコスト等の問題を解決することができます。

資本政策は単なる資金調達や株主構成計画を練ることではありません。企業価値向上に資する資本政策であることが重要であり、その実現に一役買うのが“信託型ストックオプション”ではないでしょうか。

以上

■信託型ストックオプション“タイムカプセル ストックオプション®”といえばSOICO

SOICO株式会社は日本で初めて信託型ストックオプションを導入したKLab株式会社で当時代表取締役を務めた真田と導入を牽引した茅原をはじめとする導入チームが設立した信託型ストックオプション専門のコンサルティング会社です。

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!