目次

- 1.TOKYO PRO Market(東京プロマーケット)とは

- 1-1.開設の経緯

- 1-2.一般市場との違い

- 1-3.上場社数の推移

- 1-4.上場企業の特徴(業種・地域・設立年数)

- 2.TOKYO PRO Market(東京プロマーケット)上場によるメリット

- 2-1.知名度・信用力の向上

- 2-2.人材確保の優位性、従業員の士気向上

- 2-3.ガバナンスや管理体制の強化・充実

- 2-4.M&Aや事業承継

- 3.TOKYO PRO Market(東京プロマーケット)上場、特有のメリット

- 3-1.一般市場へのステップアップ

- 3-2.オーナー比率を維持したまま上場が可能

- 3-3.最短1年で上場が可能

- 3-4.J-Adviserによる手厚い上場支援

- 4.TOKYO PRO Market(東京プロマーケット)上場によるデメリット

- 4-1.適時開示のための体制構築

- 4-2.上場時のコスト、維持コスト

- 5.TOKYO PRO Market(東京プロマーケット)の上場適格性要件

- 5-1.東証にふさわしい会社であること

- 5-2.事業を公正かつ忠実に遂行していること

- 5-3.コーポレート・ガバナンスや内部管理体制が整備され、機能していること

- 5-4.企業内容、リスク情報等の開示体制が整備され、履行できること

- 5-5.反社対応など東証が必要と認める事項

- 6.TOKYO PRO Market(東京プロマーケット)上場のスケジュール

- 6-1.直前々期(N-2):監査法人とのショートレビュー・監査契約締結

- 6-2.直前々期(N-2)~直前期(N-1):J-Adviser契約締結

- 6-3.直前期(N-1):監査・J-Adviserのもとで上場準備

- 6-4.申請期(N期):J-Adviserによる上場適格性調査・確認、意向表明

- 6-5.申請期(N期):意向表明後~上場まで

- 6-6.超短期での上場事例とその理由

- 7.TOKYO PRO Market(東京プロマーケット)を活用したステップアップ事例

- 8.自社に適した市場選択が上場への近道

【関連コラム】

1.TOKYO PRO Market(東京プロマーケット)とは

TOKYO PRO Market(東京プロマーケット)とは、東京証券取引所が運営する国内外のプロ投資家向けの市場です。

成長企業に新たな資金調達の場と他市場にはないメリットを提供すること、国内外のプロ投資家に新たな投資機会を提供すること、日本の金融市場の活性化ならびに国際化を図ることを目的としています。

プロ投資家に限定された市場のため、上場の要件が一般市場よりも緩和されていることが特徴的です。

1-1.開設の経緯

企業は資金調達や知名度向上を目的として上場を目指しますが、上場準備には多大な時間・費用・労力がかかります。さらには必ず上場できるとは限らないため、目指すことに大きなリスクを伴います。

このような課題を解決するために、2009年6月に東京証券取引所グループとロンドン証券取引所の共同出資で「TOKYO AIM」が開設されました。TOKYO AIMはプロ投資家向け市場のため、上場要件が緩和されており、上場準備の負担を軽減することができました。しかし、一般市場と比べて上場時の資金調達が難しいため、市場の存在意義に疑問を持つ主幹事証券会社が少なくありませんでした。主幹事証券会社の支持を得られなかったTOKYO AIMは予想された実績を残すことができず、設立からわずか3年でその歴史に幕を閉じることになりました。

その後、TOKYO AIMは東証の完全子会社となり、2012年7月には、TOKYO AIMのコンセプトを継承したTOKYO PRO Market(東京プロマーケット)が東証により開設されました。

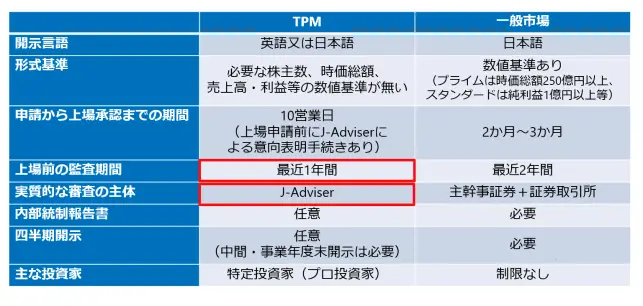

1-2.一般市場との違い

プロ投資家向け市場であるTOKYO PRO Market(東京プロマーケット)と一般市場の違いは以下の通りです。

※日本取引所グループ「TOKYO PRO Marketの主な特徴」を参考に株式会社船井総合研究所にて作成

形式基準がないことをはじめとして、様々な要件が緩和されています。中でも監査期間が最近1年間でよいこと、審査はJ-Adviserが行うことが、一般市場との大きな違いです。

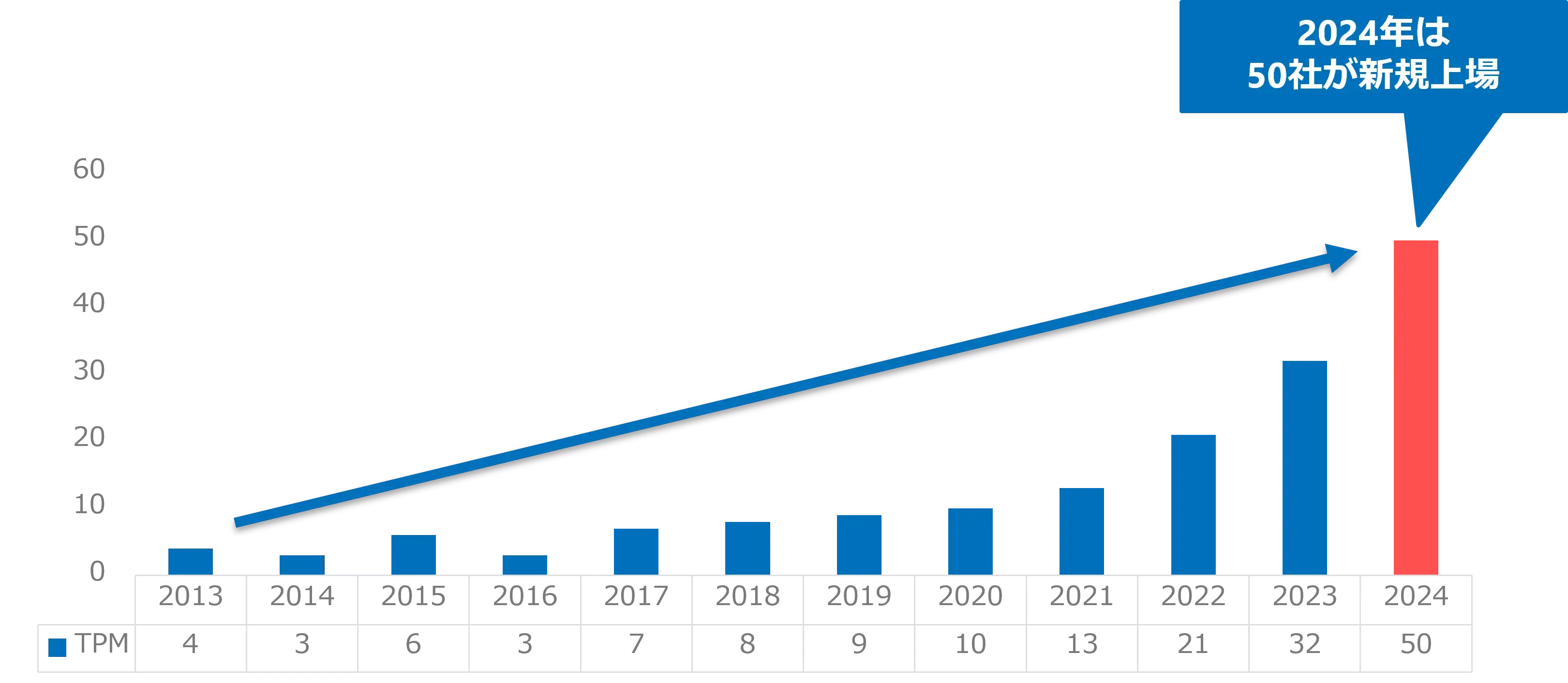

1-3.上場社数の推移

TOKYO PRO Market(東京プロマーケット)の上場社数は2017年以降、毎年過去最高社数を更新しています。

2024年では50社が上場し、2024年12月末時点での上場企業数は133社です。

※2024年12月末時点で、東京証券取引所のデータを集計し、株式会社船井総合研究所にて作成

2022年4月の東証市場再編で東証の一般市場への上場のハードルがさらに高まったこと、TOKYO PRO Market(東京プロマーケット)から一般市場へのステップアップが出てきていることなどから、TOKYO PRO Market(東京プロマーケット)に目を向ける企業が増えています。

1-4.上場企業の特徴(業種・地域・設立年数)

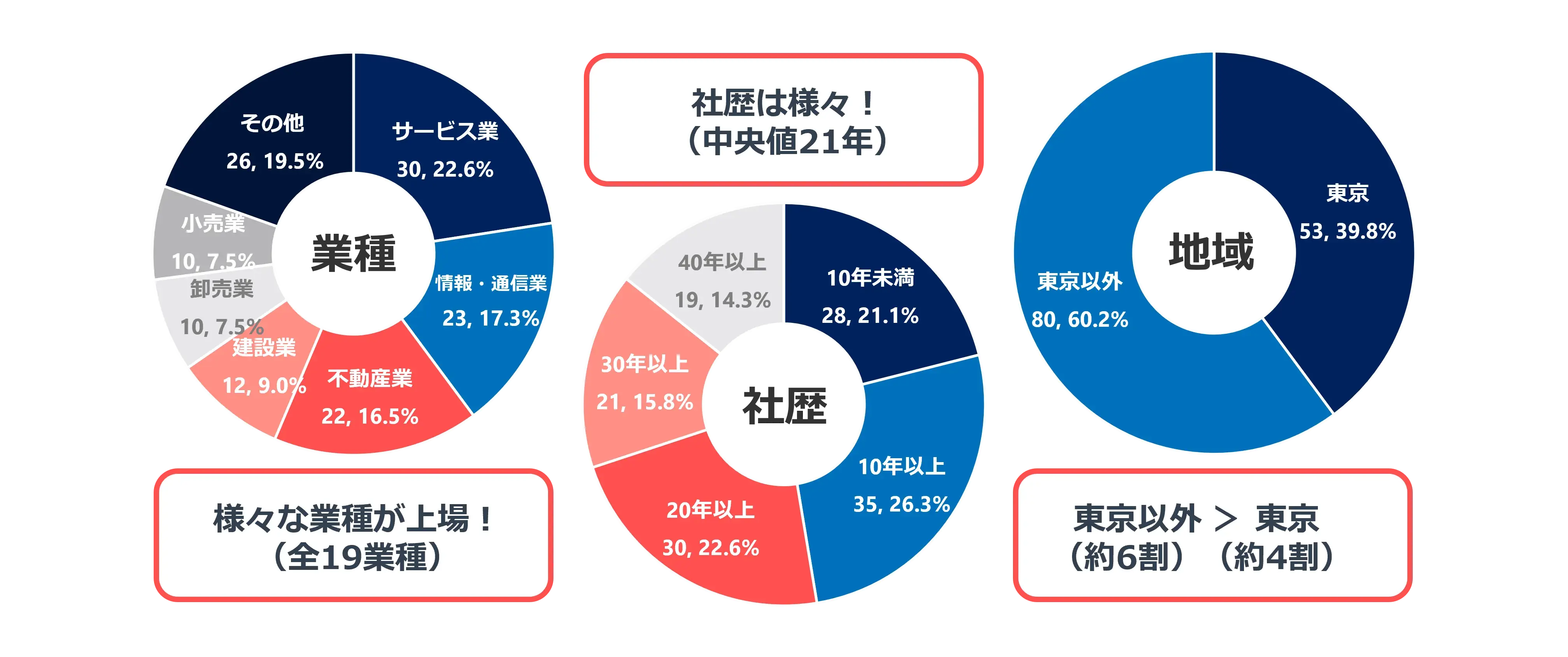

TOKYO PRO Market(東京プロマーケット)には、全国の多種多様な企業が上場しています。

・業種

サービス業(22.6%)、情報・通信業(17.3%)の割合が多く、2つの業種でTOKYO PRO Market(東京プロマーケット)上場企業全体の約4割を占めています。不動産業(16.5%)や建設業(9.0%)といった業種の割合が高いのもTOKYO PRO Market(東京プロマーケット)の特徴です。

・設立年数

設立10年未満から40年以上まで幅広い社歴の企業が上場しており、グラフからも社歴の偏りが少ないことがわかります(設立年数の中央値は21年)。

・地域

TOKYO PRO Market(東京プロマーケット)では、約6割(60.2%)の企業が東京以外に本社を置いており、東京に限らず全国の企業が上場していることがわかります。

※2024年12月末時点で、東京証券取引所のデータを集計し、株式会社船井総合研究所にて作成

※%の数値は小数点2位まで記載しており、小数点第3位以下については切り捨てております。

なお、2024年におけるTOKYO PRO Market(東京プロマーケット)上場企業のトレンドについては、以下のコラムで詳細に解説しておりますので、ぜひご覧ください。

【関連コラム】

2.TOKYO PRO Market(東京プロマーケット)上場によるメリット

TOKYO PRO Market(東京プロマーケット)に上場するということは、一般的な上場のメリットを享受することができます。

2-1.知名度・信用力の向上

上場企業約4,000社のうちの1社になることにより会社の知名度・信用力は向上します。営業活動がスムーズに進むことや金融機関からの借り入れが容易になる、経営者の個人保証が外れるなど、知名度・信用力向上のメリットは非常に大きいといえます。

2-2.人材確保の優位性、従業員の士気向上

優秀な人材を確保することができれば、企業成長を大きく加速させることにつながります。特に首都圏以外の地方企業においては人材確保の優位性メリットは重要です。

2-3.ガバナンスや管理体制の強化・充実

上場準備段階でガバナンスや管理体制を強化・充実させることにより企業としての基盤が整います。属人的経営から脱却し、組織的経営に生まれ変わることで生産性や効率性の向上など付随する効果がもたらされます。

2-4.M&Aや事業承継

企業成長のためのM&Aや多くの日本企業が直面している事業承継時にも、上場企業であること、財務情報を開示していることで経営者の期待に沿う結果を得られる可能性が高まります。

一方で、一般市場の上場メリットとして挙げられる資金調達については趣が異なります。

プロ投資家向け市場のため、証券市場からの調達という直接金融の恩恵は一般市場ほどではなく、上場時の調達資金を利用して企業規模を一気に拡大することや、創業者が多額のキャピタルゲインを得るといったメリットは一般市場よりは感じにくいといえます。ただし、「知名度・信用力の向上」により金融機関との信頼関係が強固になることで間接金融が充実するというメリットも忘れてはいけません。

3.TOKYO PRO Market(東京プロマーケット)上場、特有のメリット

TOKYO PRO Market(東京プロマーケット)上場には、一般市場とは異なる大きなメリットがあります。

3-1.一般市場へのステップアップ

管理体制の整備・構築・強化や適時開示の経験、上場企業という公器の自覚等、上場企業としての義務を果たしていくことが将来のステップアップにプラスになります。

3-2.オーナー比率を維持したまま上場が可能

一般市場のように株式の流動性を求められないため(形式基準がない)、外部の株主を制限することができるとも言えます。そのため、オーナーの持ち株比率を下げることなく上場することができます。

3-3.最短1年で上場が可能

上場前の監査期間が1年(一般市場は2年)でよく、内部統制報告書や四半期報告書の提出も任意です。準備期間が短いということはコストの削減にもつながります。

3-4.J-Adviserによる手厚い上場支援

TOKYO PRO Market(東京プロマーケット)では、他の一般市場と違い数値基準等の形式基準が存在しません。代わりに東証から上場審査業務等を委託されたJ-Adviserが上場適格性要件を満たしているか確認します。

J-Adviserは上場に必要な手続き、書類作成の助言・指導、東京証券取引所からの上場適格性要件の調査・確認業務に関するヒアリングへの対応等、上場に向けての様々な支援を行います。初めての上場準備において心強いパートナーとなります。

4.TOKYO PRO Market(東京プロマーケット)上場によるデメリット

メリットは多いものの、デメリットも少なからずあります。特にコスト面では、上場により得たいメリットと比べてしっかり検討しましょう。

4-1.適時開示のための体制構築

TOKYO PRO Market(東京プロマーケット)においては、適時開示の義務があり半期と事業年度末の年2回、発行者情報を開示する必要があります(四半期開示は任意)。

【関連コラム】

4-2.上場時のコスト、維持コスト

上場時および維持のためには様々なコストがかかります。

東京証券取引所に支払う上場関連コスト例)

- 新規上場料

- 年間上場料

- 上場後の新株発行等に伴う料金

- 会社又は事業等の取得等を目的とした新株発行等に伴う料金

そのほか、監査法人・信託銀行・印刷会社・J-Adviser等にも継続して支払う必要があります。1,000~2,000万円程度はかかると見積もっておいたほうがよいでしょう。

5.TOKYO PRO Market(東京プロマーケット)の上場適格性要件

TOKYO PRO Market(東京プロマーケット)は一般市場と異なり株主数、流通株式数・比率などの形式基準がありません。代わりにJ-Adviserが上場適格性要件を満たしているかを確認します。

5-1.東証にふさわしい会社であること

プロ投資家向け市場のため形式要件が求められないとはいえ、東証市場の評価を害することがあってはなりません。東証にふさわしい会社であることは、法律体系・会計体系・税制等を理解しているか、予算統制の整備、十分な運転資金の確保などの観点を確認されます。

5-2.事業を公正かつ忠実に遂行していること

一般市場でも厳しく問われる関連当事者取引や社長や役員の資質はTOKYO PRO Market(東京プロマーケット)でも同様に問われます。関連当事者取引の把握と牽制の仕組みを整えること、社長や役員の資質面でも問題ないかを確認されます。

5-3.コーポレート・ガバナンスや内部管理体制が整備され、機能していること

内部統制については要件ではないものの、当然のことながら内部管理体制を整備する必要はあります。必要な規程が揃い整備されていること、規程に即した形で運用されていること、運用に足る人員が確保されていること、法令順守体制が整備・運用されていることを確認されます。

5-4.企業内容、リスク情報等の開示体制が整備され、履行できること

適時適切な開示を実現するためにも、開示体制の整備と履行は必須です。また投資家保護の観点からリスク情報の開示も必要です。開示体制の整備と履行ができるかどうかを確認されます。

5-5.反社対応など東証が必要と認める事項

一般市場でも反社とのかかわりが認められてしまうと、審査を進めることはできません。TOKYO PRO Market(東京プロマーケット)においても、反社との関係を有していないこと、反社排除体制の整備など、そのほか東証が必要と認める事項を確認されます。

参考:TOKYO PRO Market(東京プロマーケット)の上場適格性要件(東京証券取引所ホームページより引用)

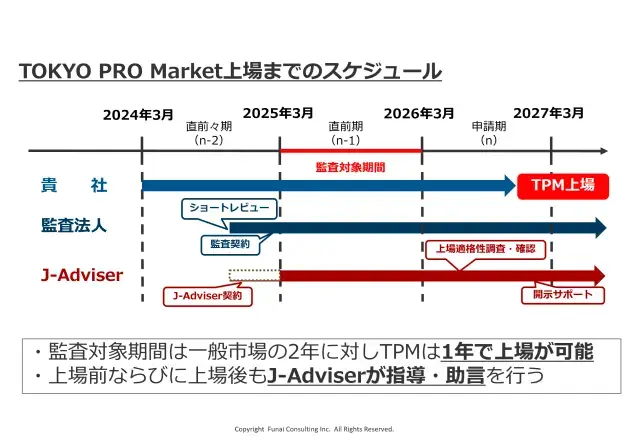

6.TOKYO PRO Market(東京プロマーケット)上場のスケジュール

TOKYO PRO Market(東京プロマーケット)は一般市場よりは短い準備スケジュールで上場ができます。具体的なスケジュールをフェーズごとに見ていきましょう。

6-1.直前々期(N-2):監査法人とのショートレビュー・監査契約締結

ショートレビューでは、上場に向けた現状と課題を把握します。指摘された課題に対して数か月程度の時間をかけて解消していきます。そして直前期(N-1)からの監査に向けて、直前期(N-1)の前までに監査契約を締結します。

ショートレビューは必須ではありません。しかし監査契約が結べない監査難民問題を考えると、ショートレビューを受けて、監査に向けて指摘事項を改善してきた会社のほうが監査契約の締結に一歩近づく可能性は高いと言えます。また現状も課題も把握できていない状態で上場準備を進めることはできません。そのため、実質必須と言えるでしょう。

6-2.直前々期(N-2)~直前期(N-1):J-Adviser契約締結

直前期(N-1)から監査法人との監査以降、本格的に上場準備が始まることに備えて、直前々期(N-2)の期末ごろから直前期(N-1)の第1四半期あたりでJ-Adviserと契約を締結することが一般的です。

J-Adviserは上場前の上場適格性の調査・確認や上場後の適時開示の助言・指導、上場維持要件の適合状況の調査を実施します。そのほかにも細かい上場準備実務、社内体制整備の構築支援、開示書類作成の支援などを行います。

6-3.直前期(N-1):監査・J-Adviserのもとで上場準備

監査法人は、直前期(N-1)の期間を対象として財務諸表等の監査を行い、監査意見を表明します。

またJ-Adviserは、TOKYO PRO Market(東京プロマーケット)の上場適格性要件を満たすために、社内管理体制や開示体制などの整備・運用について助言・指導を行います。

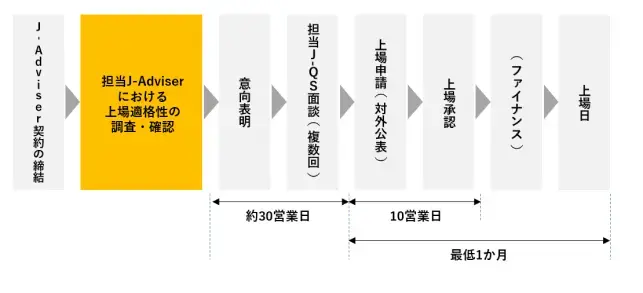

6-4.申請期(N期):J-Adviserによる上場適格性調査・確認、意向表明

申請期(N期)にはJ-Adviserによる上場適格性調査・確認が行われます。申請会社は、J-Adviserの助言・指導を受け、上場申請に必要な書類を準備します。調査・確認が完了したら、J-Adviserは希望する上場スケジュール(上場申請日、上場承認日、上場日)等を記載した「意向表明書」を東証に提出します。

6-5.申請期(N期):意向表明後~上場まで

意向表明後、東証の審査担当者とJ-Adviserは面談を実施し、J-Adviserにおける上場適格性の調査・確認プロセスが適切であったか確認します。適切と認められれば、J-Adviserは「有価証券新規上場申請書」を提出し、上場を申請します。その後10営業日以内に東証による上場承認が行われ、上場契約を交わし、上場日が決まります。上場日を迎え、晴れて上場となります。

なお、意向表明から上場承認まで、東証とJ-Adviserがやり取りを行い、申請会社が東証と直接やり取りをすることはありません。

6-6.超短期での上場事例とその理由

最短1年で上場が可能ではあるものの、現実的には多くの企業は2年ほどかけて準備をし、上場を実現します。しかし、申請期に入ってからJ-Adviser契約を締結し、締結後3~6か月以内に例外的なスケジュールで上場を実現する企業もあります。

例外的なスケジュールで上場した企業は、他の主幹事証券会社により一般市場への上場準備や上場審査手続きを進めていたと考えられます。そのような会社の場合、担当J-Adviserが適宜の方法で上場審査を行うことが認められています。(東京証券取引所『特定上場有価証券に関する有価証券上場規程の特例』及び『特定上場有価証券に関する有価証券上場規程の特例の施行規則』)

TOKYO PRO Market(東京プロマーケット)が一般市場よりも自由度の高い上場基準・開示制度での上場が認められているからこそ、このような例外的なスケジュールでの上場が可能になるといえます。

7.TOKYO PRO Market(東京プロマーケット)を活用したステップアップ事例

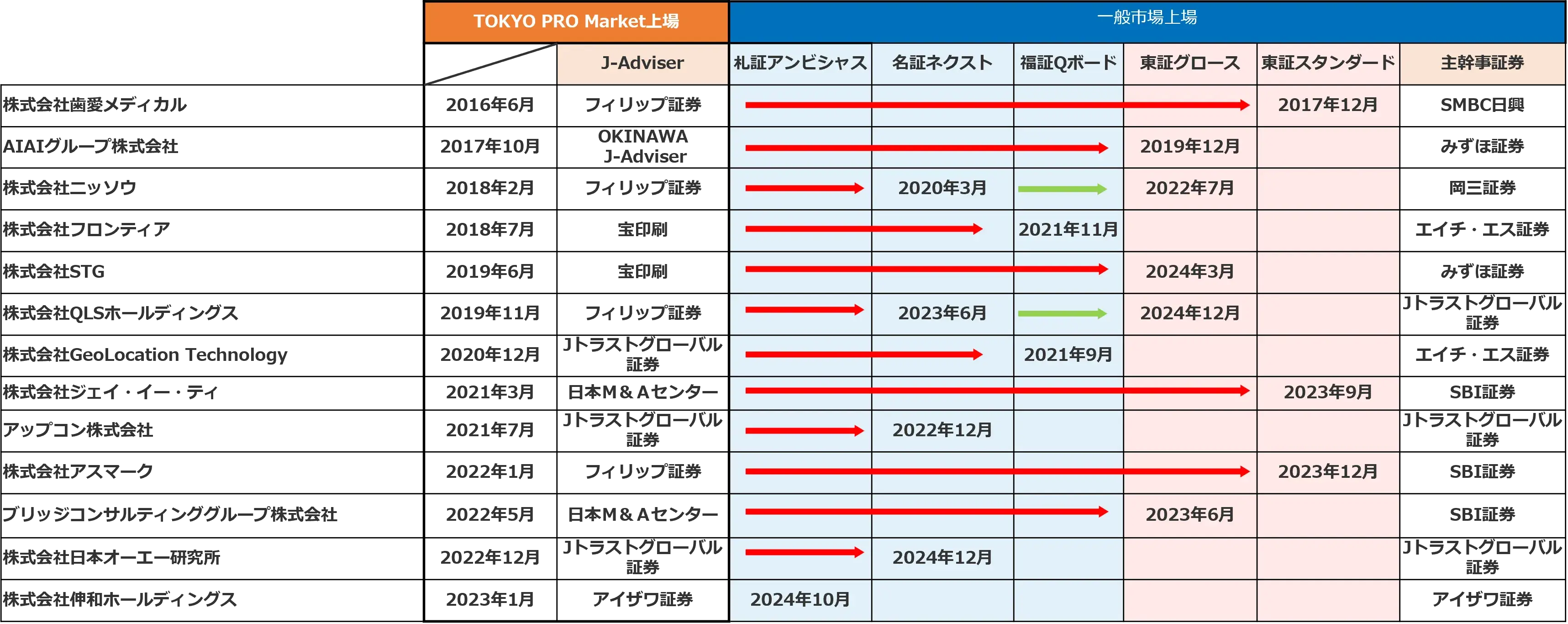

2024年12月末時点で、TOKYO PRO Market(東京プロマーケット)上場後に、13社が一般市場へステップアップ上場を果たしています。

※2024年12月末時点で、各証券取引所のデータを集計し、株式会社船井総合研究所にて作成

株式会社Geolocation Technology、アップコン株式会社、株式会社STG、株式会社QLSホールディングスの4社を例に、ステップアップ事例を見ていきます。

○株式会社Geolocation Technology

同社は、2020月12月にTOKYO PRO Market(東京プロマーケット)へ上場後、2021年9月福岡証券取引所(福証)のQ-Boardへステップアップしています。

この短期間でのステップアップの鍵は2つあると考えられます。

①ステップアップ上場を見据えたJ-Adviserの選定

同社のJ-AdviserはJトラストグローバル証券です。そしてQ-Board上場の際にもJトラストグローバル証券が引き続き主幹事証券として上場を支えました。

ステップアップ上場を見据える場合、一般市場への上場準備の際にも主幹事証券やIPOコンサルタントとして引き続き伴走してくれるJ-Adviserを選定することが肝要です。

②TOKYO PRO Market(東京プロマーケット)上場時からの入念な準備

同社はTOKYO PRO Market(東京プロマーケット)上場前の2020年3月に福岡へ支店を開設しています。

福証Q-Boardの形式基準には「九州周辺に本店を有する企業又は九州周辺における事業実績・計画を有する企業」と定められているため、TOKYO PRO Market(東京プロマーケット)上場の前段階で、Q-Board上場を念頭に置いた上場準備を進めていた可能性があります。

参考:福岡証券取引所「上場審査基準の概要」

頼もしい伴走者の存在とTOKYO PRO Market(東京プロマーケット)上場準備段階から一般市場への上場を見据えた入念な準備が実を結んだと言えるでしょう。

○アップコン株式会社

同社は2021年7月にTOKYO PRO Market(東京プロマーケット)へ上場後、2022年12月に名証ネクスト市場にステップアップしました。

同社はもともと旧マザーズ市場や旧JASDAQ市場への上場を目指していました。しかし、東証市場再編の影響により一般市場への上場のハードルが高くなってしまうことからJASDAQ市場もあきらめざるを得ない状況に陥りました。そこで、当時知名度が上がっていたTOKYO PRO Market(東京プロマーケット)に目標市場を変更し、ステップアップ上場を目指すことに決めたのです。

このように一般市場からTOKYO PRO Market(東京プロマーケット)へ目標市場を変更し、その後ステップアップ上場を目指す企業が目に見えて増えています。

参考:上場会見:アップコン<5075>の松藤社長、床を支え電柱を折れにくく

○株式会社STG

同社は2019年6月にTOKYO PRO Market(東京プロマーケット)へ上場後、2024年3月に東証グロース市場へステップアップしました。

同社のステップアップ上場の特徴的な点として2点あります。

①TOKYO PRO Market(東京プロマーケット)上場後の事業拡大

2019年6月期の売上高24億円でしたが、グロース市場へ上場する2023年3月期の売上高は46億円となっており、TOKYO PRO Market(東京プロマーケット)へ上場後、事業を拡大させたことがわかります。

②2代目社長の上場

事業承継を機にさらなる事業拡大を目指してIPOを目指す企業は以前から一定数存在しますが、近年のTOKYO PRO Market(東京プロマーケット)への関心の高まりで、地域問わずIPOを視野に入れる経営者が増えています。同社の代表取締役社長である佐藤輝明氏も2代目社長であり、次のステージへ企業を成長させるために、TOKYO PRO Market(東京プロマーケット)を活用した好事例と言えるのではないでしょうか。

○株式会社QLSホールディングス

同社は、2019年11月にTOKYO PRO Market(東京プロマーケット)上場後に、2023年6月に名証ネクスト市場にステップアップし、2024年12月に東証グロース市場に上場を果たしました。TOKYO PRO Market(東京プロマーケット)上場後、名証・東証の一般市場に上場した事例としては、株式会社ニッソウに続いて2社目です。

同社の各市場への上場申請期の連結売上高を見てみると、

- TOKYO PRO Market(東京プロマーケット):28億円(2019年3月)

- 名証ネクスト:70億円(2023年3月)

- 東証グロース:84億円(2024年3月)

と、M&A等も実施しながら、各市場への上場のタイミングで確実に成長を遂げており、TOKYO PRO Market(東京プロマーケット)上場からグロース上場までで、売上高が実に3倍の規模に成長しています。

上場できるチャンスのある市場を選択し確実にステップアップしていく、 まさにTOKYO PRO Market(東京プロマーケット)を 活用したステップアップの好事例 と言えるでしょう。

【関連コラム】

8.自社に適した市場選択が上場への近道

新規上場(IPO)を検討するにあたってグロース市場やスタンダード市場だけでなく、地方市場への上場、更にはTOKYO PRO Market(東京プロマーケット)への上場という選択肢もあります。自社の成長戦略と各市場のコンセプトや上場基準を照らし合わせて、自社にとって最適な市場を選択することが上場実現の近道ではないでしょうか。

■船井総研のIPOコンサルティング・J-Adviser業務(TOKYO PRO Market上場支援)サービス

■J-Adviser視点のTPM上場に関するコラム

【関連コラム】

関連コラム

- 2024年上半期IPO総括~一般市場とTOKYO PRO Market、それぞれの特徴と動向~

- 2023年のTOKYO PRO Market(東京プロマーケット)の振り返りと今後の展望~新規上場企業数32社にまで増加した背景に迫る~

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!