- ■執筆:あいわ税理士法人

シニアパートナー/公認会計士/税理士 土屋 憲氏 - 1999年より、監査法人業界にて上場会社の監査や株式上場支援業務に従事。金融機関への出向なども経験し、2015年にあいわ税理士法人に入所し現在に至る。株式上場に関連するセミナー講師多数。「株式上場マニュアル」(税務研究会)、「ケーススタディ・データ分析による資本政策の実務」(税務研究会)などを執筆。

- あいわ税理士法人 ホームページ

この記事でわかること

- 資産除去債務とは何か(基本概念・対象となる費用)

- 資産除去債務の対象となるかの判断基準(3要件と具体例)

- 資産除去債務の会計処理の考え方と仕訳の流れ(原則法/簡便法)

- 見積変更が生じた場合の対応方法と実務上のポイント

- 税務との違いと税効果会計の考え方

目次

【関連コラム】

1.資産除去債務とは

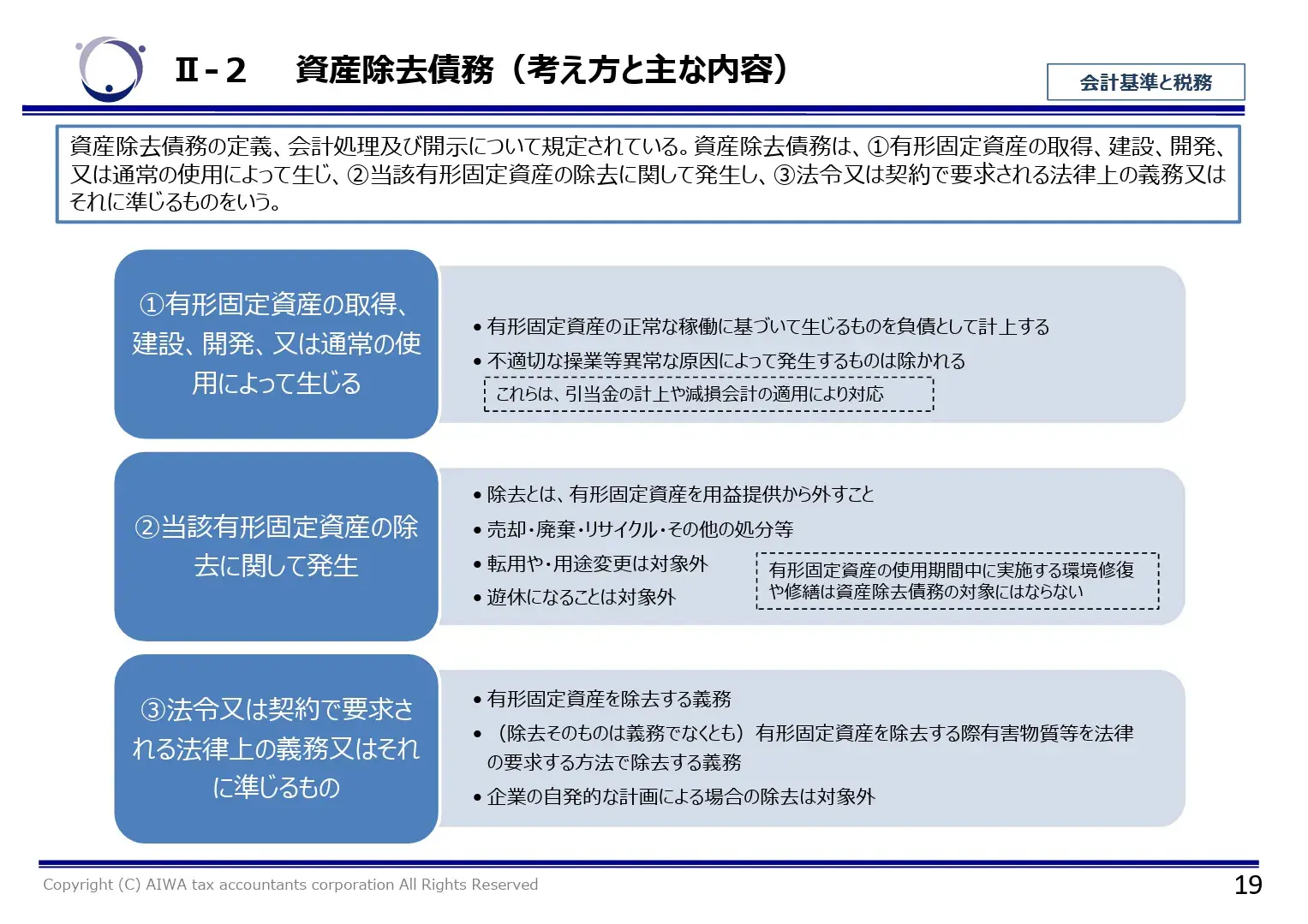

資産除去債務とは、有形固定資産を取得・使用した結果、将来発生が見込まれる“撤去や原状回復にかかる費用”を、前もって見積もり負債として計上する会計処理です。

例として、オフィス退去時の原状回復費用や設備撤去費用などが該当します。

「資産除去債務に関する会計基準」では、資産除去債務を以下のように定義しています。

「資産除去債務」とは、有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものをいう。

出典:企業会計基準委員会「企業会計基準第 18号 資産除去債務に関する会計基準」

この資産除去債務を、有形固定資産の取得、建設、開発又は通常の使用によって発生した時に負債として計上し、その発生時における現在価値を当該有形固定資産の帳簿価額に加えて減価償却を通じて各期に費用配分するとともに、その現在価値と割引前の将来支出金額との差額を時の経過による調整額として費用計上していく会計処理を行うことになります。

つまり、取得した有形固定資産を将来除去する必要がある場合、除去費用をあらかじめ見積もり、資産除去債務として負債計上するとともに、各期に費用配分することが求められます。この会計処理や考え方は「資産除去債務に関する会計基準」及び「資産除去債務に関する会計基準の適用指針」で定められています。

参考:企業会計基準委員会「企業会計基準適用指針第21号 資産除去債務に関する会計基準の適用指針」

2.資産除去債務が導入された背景・理由

2008年、企業会計基準委員会にて企業会計基準第18号「資産除去債務に関する会計基準」及び企業会計基準適用指針第21号「資産除去債務に関する会計基準の適用指針」が公表され、2010年より適用開始となりました。その背景には主に以下の2点があります。

●将来発生する除去費用を財務諸表へ適切に反映するため

建物の原状回復義務や設備撤去義務など、固定資産の利用に伴って将来の支出が見込まれる除去費用は、本来、その資産の取得時点から発生していると考えられます。

しかし、従来はこれらの費用が実際に支出された時点で費用処理されることが一般的であり、資産の利用と費用認識の期間が一致せず、投資判断に必要な情報が十分に財務諸表に反映されていないという課題がありました。

資産除去債務に関する会計基準は、将来見込まれる除去費用を資産の取得時から適切に認識し、投資家にとって有用な情報を財務諸表に反映させることを目的として導入されたものです。

●IFRS(国際財務報告基準)との整合性を高めるため

資産除去債務に相当する会計処理は、国際財務報告基準(IFRS)ではすでに導入されていました。

日本における資産除去債務基準の策定に際しては、こうした国際的な基準との比較可能性を高める観点が考慮されており、IFRS との差異を縮小するためのコンバージェンス(基準の収れん)の取り組みの一環として位置付けられています。

参考:企業会計基準委員会『企業会計基準第18号「資産除去債務に関する会計基準」及び企業会計基準適用指針第21号「資産除去債務に関する会計基準の適用指針」の公表』

【関連コラム】

3.資産除去債務を適用する企業

資産除去債務の適用が義務化されている企業は以下です。

- 金融商品取引法の適用を受ける会社ならびに子会社及び関連会社

- 会計監査人を設置する会社(会社法上の大会社(※)と任意に会計監査人を設置する会社)及びその子会社

※資本金5億円以上もしくは負債総額200億円以上の株式会社

中小企業に関しては、中小企業の会計に関する指針にて「本指針における資産除去債務の取扱いについては、今後の我が国における企業会計慣行の成熟を踏まえつつ、引き続き検討することとする。」とされており、現在は義務ではありません。

参考:日本公認会計士協会『改正「中小企業の会計に関する指針」の公表について 2.「今後の検討事項」(資産除去債務)の取扱いに関する検討』

4.資産除去債務の対象と具体例

●資産除去債務の3つの要件

資産除去債務の対象となるのは、固定資産を通常どおり使用することで発生し、法令または契約に基づき除去義務が生じるものです。

会計基準では、次の3つの要件をすべて満たす場合に、資産除去債務として負債計上する必要があります。

- ① 有形固定資産の取得、建設、開発、または通常の使用によって生じること

- ② 当該有形固定資産の除去に関連して支出が発生すること

- ③ 法令または契約で要求される法律上の義務、またはそれに準ずる義務であること

(2026/1/16 IPO塾「IPOでこう変わる。税務会計から財務会計へ-入門編-」講演資料より抜粋)

●資産除去債務の対象外となるケース

以下のようなケースは、資産除去債務の対象外となります。

- 事故・災害など異常な原因による除去

- 企業の自発的な計画による除去

- 転用・用途変更などで生じる支出等

- 遊休化に伴う支出等

など

これらはいずれも、固定資産を通常どおり使用することによって当然に発生する義務とは言えないため、資産除去債務としての負債計上は求められていません。

●資産除去債務となる費用の具体例

資産除去債務が発生する代表的な除去義務としては、例えば以下のような内容が挙げられます。

【具体例】

- 不動産の賃貸借契約における原状回復義務

- 定期借地権契約終了時の建物等の除去義務

- 建物等におけるアスベスト除去義務

など

実務で判断が分かれやすい具体的なケースで考えてみましょう。

【ケーススタディ】オフィス間仕切りの撤去費用は資産除去債務の対象となるか?

ビルのワンフロアを自社オフィスとして賃貸借契約を結び、その際、部屋の仕切り壁を設置しました。

退去時の原状回復義務により、この壁は撤去する必要があります。

この撤去費用は資産除去債務として計上すべきでしょうか?

仕切り壁の撤去費用について、資産除去債務の3要件に照らして確認すると次のとおりです。

- ① 「通常の使用」に該当するか?

→部屋の仕切り壁を設置しオフィスとして利用することは「通常の使用」に該当します。 - ② 除去に関連して支出が発生するか?

→仕切り壁を撤去するためには工事等が必要となり、撤去費用の発生が見込まれます。 - ③ 法令・契約に基づく義務か?

→多くの場合、賃貸借契約に原状回復義務として明記されています。

つまり、3つの要件を満たすため、この仕切り壁の撤去費用は資産除去債務として計上する必要があります。

5.資産除去債務の会計上の取り扱い・仕訳方法

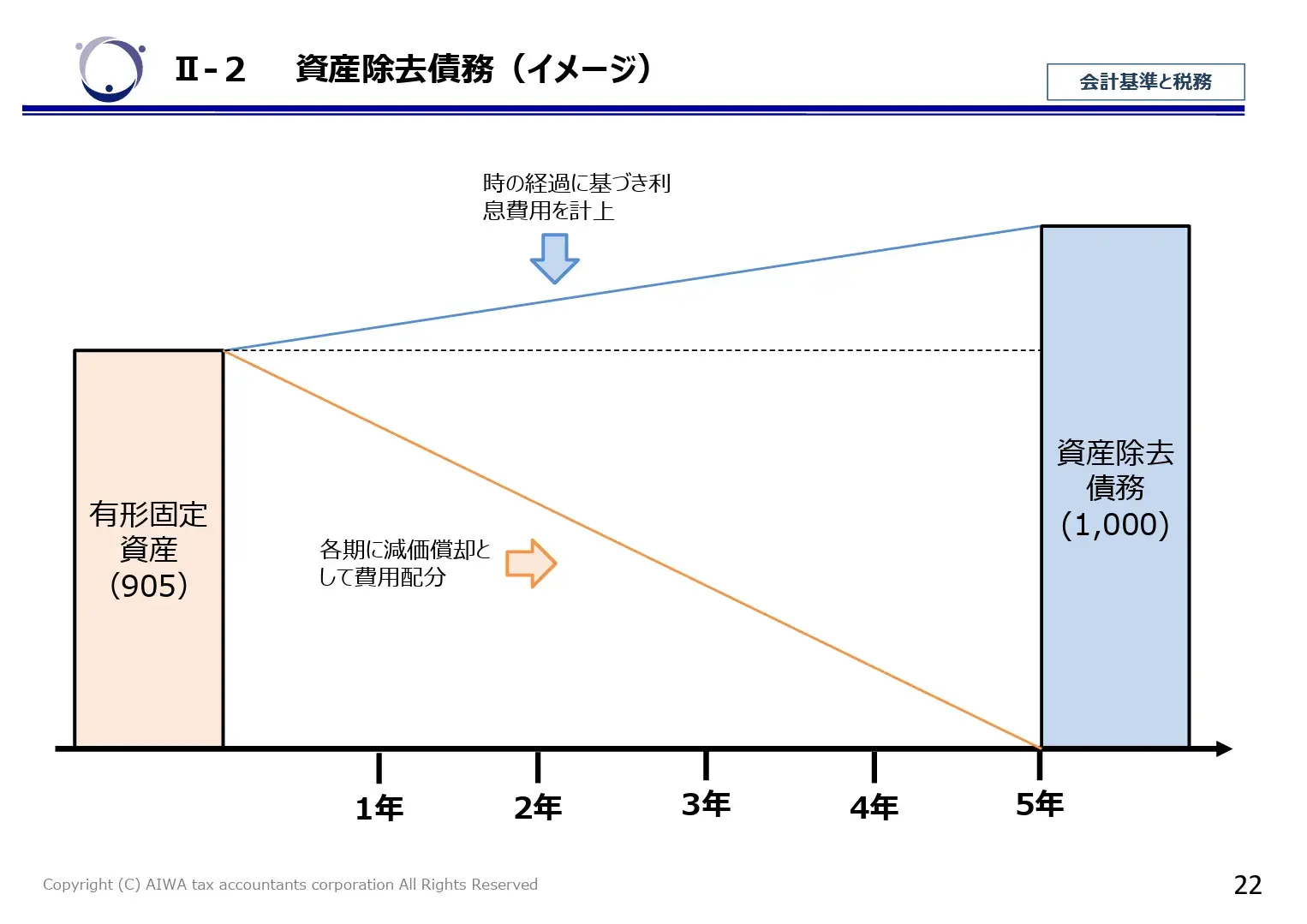

資産除去債務は、将来必要となる除去費用を現在価値で負債として認識し、対応する資産を計上したうえで、耐用年数にわたって費用配分していく会計処理が求められます。

●会計上の取り扱い

例えば、耐用年数5年の有形固定資産で、5年後に1,000の除去費用が発生すると見積もられる場合(青い部分)、この1,000は5年後の時の経過に基づく利息費用が付加された金額のため、現在の価値とは異なります。

現在価値を割引計算で求めると905(薄いオレンジ色の部分)となり、これを資産除去債務として負債計上します。

(2026/1/16 IPO塾「IPOでこう変わる。税務会計から財務会計へ-入門編-」講演資料より抜粋)

同時に、資産除去債務は固定資産の除去費用にともなう債務なので、同額の905を有形固定資産に計上します(除去費用の資産計上)。

そして、計上された有形固定資産の耐用年数に応じた減価償却を通じて、資産除去債務の費用配分を行います。

- 資産除去債務 → 時の経過により利息費用が加算され増加していく

- 除去費用相当額の資産 → 減価償却を通じて費用配分される

この2つが並行して進む点が、資産除去債務の特徴です。

●資産除去債務の仕訳方法(原則法)

より理解を深めるために、具体的な例題を使って仕訳例を確認しましょう。

例:

- 3月決算のA社は、20X1年4月1日にB社と建物の賃貸借契約を締結し、社内に有形固定資産Cを設置した。

- 有形固定資産Cの耐用年数は5年、除去費用の見積額は1,000、割引率は2%、割引現在価値は905とする。

○有形固定資産の取得時

有形固定資産の取得に伴い将来発生する除去費用を見積もり、その現在価値を資産除去債務として負債計上します。同時に、有形固定資産を同額計上します。

割引現在価値の算定:

資産 1,000 ÷ 割引率 (1.02)5 = 割引現在価値 905

■仕訳(20X1/4/1):

| 借方 | 金額 | 貸方 | 金額 |

| 有形固定資産 | 905 | 資産除去債務 | 905 |

○決算時の期末処理

決算(20X2/3/31)では、資産除去債務の利息費用分の増加、除去費用相当額の減価償却を行います。

①時の経過に伴う利息費用の計上

資産除去債務は割引計算をしているため、「時の経過に伴う利息分」を追加計上します。

利息費用の計算:

割引現在価値 905 × 割引率 2% = 利息費用 18

■仕訳(20X2/3/31):

| 借方 | 金額 | 貸方 | 金額 |

| 費用(利息費用) | 18 | 資産除去債務 | 18 |

②除去費用の減価償却

有形固定資産として計上した905は、耐用年数5年で減価償却します。

減価償却費の計算:

割引現在価値 905 ÷ 耐用年数 5年 = 減価償却費 181

■仕訳(20X2/3/31):

| 借方 | 金額 | 貸方 | 金額 |

| 費用(減価償却費) | 181 | 減価償却累計額 | 181 |

○資産除去時

実際に除去作業を行うタイミング(5年後など)で、計上されている資産除去債務と実際に発生した除去費用を相殺し、差額があれば損益として処理します。

例:実際の除去費用が1,050だった場合

| 借方 | 金額 | 貸方 | 金額 |

| 資産除去債務 | 1,000 | 現金(または未払金) | 1,050 |

| 損失(差額) | 50 |

このようにして、除去費用が費用配分されるとともに、時の経過に基づいて資産除去債務が調整されていきます。その結果、資産除去を行う際には、実際の除去費用額と計上されている資産除去債務が相殺されることになります。

なお、資産除去債務の割引率は、「将来、法令や契約に基づいて必ず支払う除去費用」を現在価値に換算するためのものであり、原則としてリスクフリーレートを基礎に設定します。具体的には、国債などの利回りをもとに割引率を算定します。

一方、固定資産の減損会計における割引率は、その固定資産から将来得られる収益や資本コストを反映したものであり、事業リスクを織り込んだ率が用いられます。

このように、同じ「割引率」という名称でも、対象や目的が異なるため、資産除去債務と固定資産の減損会計では、適用される割引率の考え方も異なる点に注意が必要です。

【関連コラム】

●建物賃貸借契約における簡便法(敷金支出時)

資産除去債務にかかる実務負担を考慮して、簡便法と呼ばれる簡便な処理方法が認められるケースがあります。

それは、建物賃貸借契約において敷金を支出している場合です。

賃借不動産に関する実務上の負荷への考慮のほか、賃借建物に関連する資産除去債務を負債に、これに対応する除去費用を資産として両建処理した場合、敷金と資産除去債務に対応する除去費用が二重に資産計上されるという見方ができるからです。

簡便法が適用されるケースでは、原則法と違い割引計算は必要ありません。除去費用(原状回復費用)見込額を耐用年数で割った金額を毎年償却していきます。

例:

- 3月決算であるA社は20X1年4月1日にB社と建物の賃貸借契約を締結し、敷金を2,000支出した。

- A社の同様なケースでの平均的な入居期間は5年、原状回復費用は1,000と見積もられた。

■仕訳:

・賃貸借契約締結時(20X1/4/1)

| 借方 | 金額 | 貸方 | 金額 |

| 敷金 | 2,000 | 現金預金 | 2,000 |

・償却時(20X2/3/31)

| 借方 | 金額 | 貸方 | 金額 |

| 費用(敷金償却) | 200 | 敷金 | 200 |

ただし、敷金計上していれば必ず簡便法が適用できるわけではありません。

除去費用(原状回復費用)の方が敷金を上回る場合は、敷金がマイナスになってしまうので原則法の適用になります。あくまでも敷金の方が多い場合のみ、簡便法の適用が認められています。

また、原則法と簡便法の費用を比較すると、

- 簡便法:200

- 原則法:199(181+18)

とほとんど差がなく、損益インパクトに大きな差はないことがわかります。

6.資産除去債務の見積もり変更

資産除去債務は、将来必要となる除去費用を合理的に見積もったうえで、その現在価値を負債として計上します。

しかし、資産の使用状況や除去を取り巻く条件は固定的なものではないため、計上後に見積もりの変更が必要となる場合があります。

●見積変更が必要となる主なケース

資産除去債務の見積額は、見積時点における前提条件に基づいて算定されています。

その前提条件に変更が生じた場合には、見積変更の要否を検討する必要があります。

代表的なケースは以下のとおりです。

- 除去費用の見積額が変動した場合:

工事費の変動、除去方法・工法の変更、業者見積の更新などにより、将来支出額そのものが変わるケース。 - 法令・条例等の改正により除去義務や内容が変わった場合:

環境規制の強化などにより、除去範囲や作業内容が追加・変更されるケース。 - 契約条件が変更された場合:

賃貸借契約の更新や変更により、原状回復義務の内容や範囲が見直されるケース。

このように、将来支出額に影響を与える事実関係が変わった場合に、見積変更が必要となります。

●見積変更が生じた場合の会計処理の考え方

資産除去債務の見積変更が必要となった場合には、変更後の除去費用見積額を、見直し時点の前提条件に基づき、適切な割引率を用いて現在価値に換算し、既存の資産除去債務の帳簿価額との差額を次のように調整します。

- 資産除去債務(負債)の帳簿価額を増減

- これに対応する有形固定資産(資産)の帳簿価額を増減

この調整は、将来にわたって配分される除去費用の総額を見直すためのものであり、原則として、見積変更による差額をその期の費用や損益として一時に計上するものではありません。

調整後の金額は、残存耐用年数にわたる減価償却などを通じて、各期の費用として配分されます。

○見積額が増加した場合:

除去費用の見積額が増加した場合には、その増加分について、見積変更時点の割引率を用いて算定した現在価値相当額をもとに、将来支払う義務が増えることから、

- 資産除去債務を増額

- 同時に、対応する有形固定資産の帳簿価額を増額

します。

■仕訳イメージ:

| 借方 | 金額 | 貸方 | 金額 |

| 有形固定資産 | XXX | 資産除去債務 | XXX |

○見積額が減少した場合:

一方で、除去費用の見積額が減少した場合には、既に計上されている資産除去債務の一部が不要となるものとして、負債計上時に用いた割引率を前提に現在価値相当額を見直し、

- 資産除去債務を減額

- 対応する有形固定資産の帳簿価額を減額

する方法で処理します。

ただし、固定資産の帳簿価額を下回る減額はできないため、減額しきれない部分が生じた場合には、その差額を損益として計上します。

■仕訳イメージ:

| 借方 | 金額 | 貸方 | 金額 |

| 資産除去債務 | XXX | 有形固定資産 | XXX |

| (損益) | XXX |

7.資産除去債務の税務上の取り扱い(税効果会計)

資産除去債務は会計特有の処理であり、それに伴う費用配分額(減価償却費及び利息費用)は税務上損金(費用)計上が認められていません。そのため、資産除去債務の分だけ会計と税務は乖離します。この会計と税務の乖離を修正する手続きのことを「税効果会計」と言います。

税効果会計の手続きについて、先ほどの有形固定資産の例で説明します。

例:

前提:先述のA社について売上高10,000、費用4,000(減価償却費、支払利息は除き)、また法人税等を計算する上での法定実効税率は30%とします。

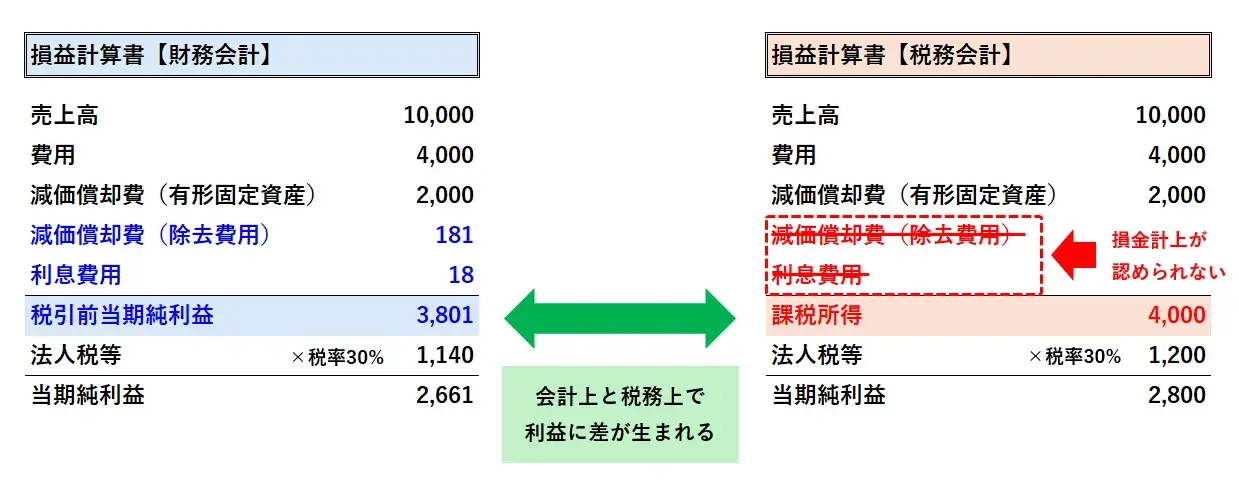

●財務会計・税務会計、それぞれの損益計算書(理論値)

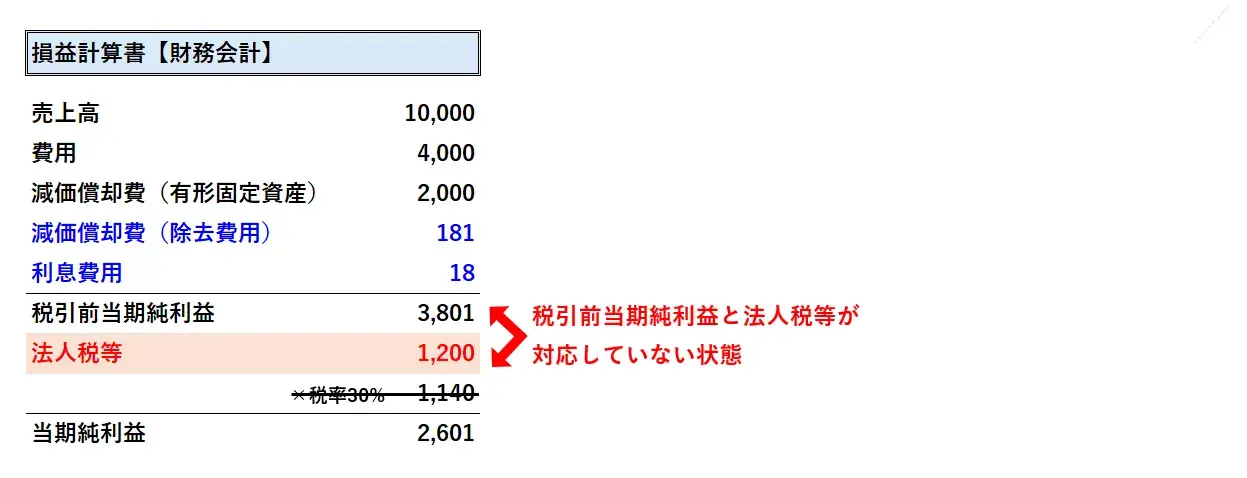

会計上は、資産除去債務に係る除去費用は、費用計上が認められています。そのため、上図の左側(損益計算書【財務会計】)のように、税引前当期純利益3,801(10,000-4,000-2,000-181-18=3,801)が算出され、その利益に法定実効税率30%を乗じた1,140が、純粋な財務会計をベースとした場合の法人税等の理論値になります。

一方で、税務上は資産除去債務に係る除去費用は、損金計上が認められていません。そのため上図の右側(損益計算書【税務会計】)のように、課税所得(4,000(10,000-4,000-2,000=4,000)が算出され、その利益に法定実効税率30%を乗じた1,200が、税務会計をベースとした場合の法人税等になります。

●会計上、税引前当期純利益と法人税等は合理的に対応しない

会計上の税引前当期純利益は3,801であるものの、税務上の課税所得にもとづく法人税等は1,200であり、対応していません。そのため図2の当期純利益2,601は、純粋に会計上の利益をベースにした場合の図1の当期純利益2,661と相違します。

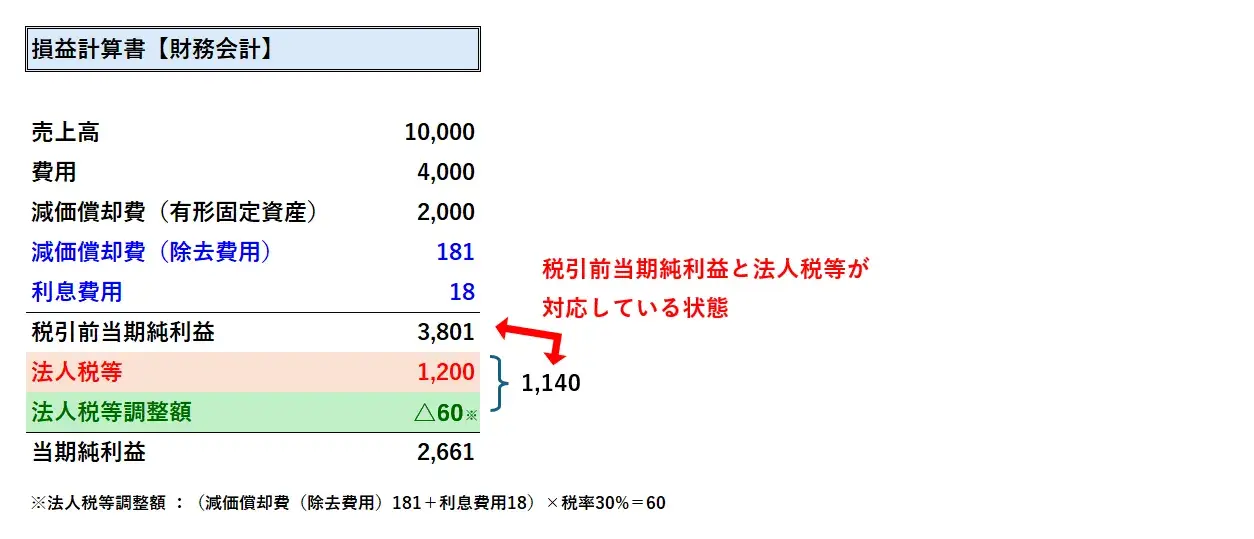

●税引前当期純利益と法人税等を合理的に対応させる(税効果会計の適用)

税引前当期純利益と法人税等を合理的に対応させるため、資産除去債務の費用に係る税額60を法人税等調整額として計上します。これにより税引前当期純利益3,801と法人税等-法人税等調整額1,140は合理的に対応することになります。

(2026/1/16 IPO塾「IPOでこう変わる。税務会計から財務会計へ-入門編-」講演資料より抜粋)

【関連コラム】

8.最後に

多くの企業が建物を借りるなどの理由で、資産除去債務を計上することになります。また、開示の際の注記には、資産除去債務の概要・算定方法や費用の増減について説明する必要があります。さらに、簡便法を適用した場合でも、注記にその旨を記載したほうがよいと考えられるため、原則法・簡便法の両方を理解する必要があります。

上場企業が対応すべき会計基準は非常にたくさんあります。細かいところまで理解するというよりは、概略を押さえて、対処方法を検討できるようなマインドを身に着けることが大事です。上場直前になって慌てないために、ぜひしっかり内容を押さえてIPO準備に臨んでください。

9.資産除去債務に関するよくあるご質問

- 資産除去債務とは?

- 資産除去債務とは、有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものをいいます。つまり、取得した有形固定資産を将来除去する必要性がある場合には、除去の際に必要な費用をあらかじめ見積もり、負債として計上することが必要となります。

- 資産除去債務で対象となる資産とは?

- 資産除去債務の対象となるのは、次の3つの要件をすべて満たす有形固定資産です。

- 1.有形固定資産の取得、建設、開発または通常の使用によって生じること

- 2.当該有形固定資産の除去に関連して支出が発生すること

- 3.法令または契約で要求される法律上の義務、またはそれに準ずる義務であること

- 資産除去債務は損金算入できますか?

- 資産除去債務は会計特有の処理であり、それに伴う費用配分額(減価償却費及び利息費用)は税務上損金(費用)計上が認められていません。

そのため、会計上は費用計上されていても、税務上は実際に除去されるまで課税所得の計算に反映されず、会計と税務との間に乖離が生じます。この乖離を調整するために、税効果会計の適用が必要となります。

- 資産除去債務が導入された理由は何ですか?

- 資産除去債務が導入された主な理由は、次の2点です。

- 有形固定資産の利用に伴って発生が見込まれる除去費用を、資産の取得時点から適切に認識し、投資判断に有用な情報として財務諸表に適切に反映させるため

- IFRS(国際財務報告基準)との整合性を高めるため

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!