- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

目次

- 1.日本国内の証券取引所

- 2.東京証券取引所(東証)、市場再編の目的

- 2-1.東京証券取引所とは

- 2-2.市場区分移行前の3つの課題

- 2-3.2022年4月以降の市場区分と上場社数

- 3.東証市場再編で押さえるべき4つのポイント

- 3-1.流通株式の定義の見直し

- 3-2.経過措置の適用

- 3-3.TOPIX(東証株価指数)の見直し

- 3-4.「資本コストや株価を意識した経営の実現に向けた対応」の要請

- 4.東証新市場のコンセプトと上場基準

- 4-1.プライム市場とは?

- 4-2.スタンダード市場とは?

- 4-3.グロース市場とは?

- 5.地方証券取引所

- 5-1.名古屋証券取引所とは?市場別コンセプトと特徴

- 5-2.福岡証券取引所(福証)とは?

- 5-3.札幌証券取引所(札証)とは?

- 6.自社に適した市場選択がIPO実現の近道

- 7.東京証券取引所に関するよくあるご質問

1.日本国内の証券取引所

日本には4つの証券取引所が存在します。日本の上場企業の実に97.4%(2025年1月末時点、当社オービックビジネスコンサルタント調べ)が上場する東京証券取引所(東証)、そして東証に次ぐ上場社数の名古屋証券取引所(名証)、そのほか福岡証券取引所(福証)・札幌証券取引所(札証)があります。

各証券取引所・各市場で異なるコンセプトが設定されており、会社のステージやIPOの目的に応じて選択することができます。

2.東京証券取引所(東証)、市場再編の目的

2-1.東京証券取引所とは

東京証券取引所は、前述の通り、日本国内最大の取引所です。とくにIPOにおいては、ほとんどの企業が東証グロースを選択しており、グロース一極集中が長年続いています。

確固たる地位を確立している東証ですが、再編前は様々な課題を抱えていました。

それらの課題を解消すべく、本則一部、本則二部、マザーズ、ジャスダック(スタンダード・グロース)の4市場から、2022年4月にプライム、スタンダード、グロースの3市場に市場が再編されています。

2-2.市場区分移行前の3つの課題

2022年4月の市場再編前は以下の3つの課題がありました。

①各市場区分のコンセプトが曖昧であり、多くの投資家にとって利便性が低い

本則二部、マザーズ、ジャスダックの各市場の位置づけが重複する箇所があるほか、本則一部に関してもコンセプトが曖昧でした。

| 市場第一部(本則一部) | 流通性が高い企業向けの市場 |

| 市場第二部(本則二部) | 実績ある企業向けの市場 |

| マザーズ | 新興企業向けの市場 |

| ジャスダック | 実績ある企業・新興企業など多様な企業向けの市場 |

また世界的にインデックス投資が注目される中、流動性の低い銘柄の価格形成にゆがみが生じていました。

②上場企業の持続的な企業価値向上の動機付けの点で、期待される役割を十分に果たせていない

再編前は、本則一部への新規上場基準より、他市場から本則一部への市場変更基準の方が低く設定されていました。たとえば本則一部に新規上場する場合の時価総額は250億円が求められましたが、マザーズ市場から市場変更する場合は40億円でよい、というように大幅に緩和されていることが問題になっていました。

また、新規上場基準よりも上場廃止基準が過度に低く設定されていることで、上場時より企業価値が下がったとしても上場を維持できてしまいました。市場からの退出が促されず市場の新陳代謝が滞るとともに、企業側にも継続した企業価値向上を促す仕組みになっていませんでした。

③投資対象としての機能性と市場代表性を備えた指数が存在しない

機関投資家が投資指標としているTOPIX(東証株価指数)は、もともと本則一部全銘柄を対象にしていました。しかし全銘柄を対象にしてしまうと、時価総額や流動性の低い銘柄の価格形成が適正と言えずベンチマークしにくいという問題がありました。海外の指数(S&P500やFTSEなど)は構成銘柄が絞られており、適正に価格が形成され、指数として機能しています。それら指数の運用を参考にし、機能性を高めるべきという意見が投資家から出ていました。

2-3.2022年4月以降の市場区分と上場社数

これらの課題を解決するために再編が行われ、現在は以下の3つの市場に分かれています。

| 再編後 | コンセプト | 再編前 |

| プライム市場 | グローバルな投資家との建設的な対話を中心に据えた企業向けの市場 | 本則一部、本則二部 |

| スタンダード市場 | 公開された市場における投資対象として十分な流動性とガバナンス水準を備えた企業向けの市場 | 本則二部、ジャスダック(スタンダード) |

| グロース市場 | 高い成長可能性を有する企業向けの市場 | マザーズ、ジャスダック(グロース) |

各市場のコンセプトが明確になり、そのコンセプトに応じた時価総額(流動性)やコーポレート・ガバナンスなどにかかわる定量的・定性的な基準が設けられています。

また、新規上場基準と上場維持基準が原則として共通化されました。市場を変更する時には、変更先の市場の新規上場基準を満たし、かつ審査を受けなければ上場できない仕組みになりました。

再編前からの上場企業には、新しいコンセプトなどを踏まえた上で、移行先市場を主体的に選択する機会が設けられました。その結果、再編前の2022年4月3日時点では、本則一部が2,177社、本則二部とジャスダックスタンダードが1,127社、マザーズとジャスダックグロースが466社でしたが、再編後の4月4日にはプライムが1,839社、スタンダードが1,466社、グロースが466社(うち1社は4月4日付で新規上場)となりました。

本則一部の企業が、市場コンセプトを鑑みてプライムではなくスタンダードに移行したケースや、再編を機に非上場になることを選択したケースがあったことで、プライムは再編前の本則一部よりも社数が減り、一方でスタンダードは再編前の本則二部・ジャスダックスタンダードの合計よりも増えています。

3.東証市場再編で押さえるべき4つのポイント

3-1.流通株式の定義の見直し

再編前の流通株式の定義は、上場株式数の10%未満を所有する株主の所有する株式は、役員などが所有する株式などを除き、流通株式として扱われていました。そのため、メインバンクや取引先などに株式を数%保有してもらい、流通株式としてカウントされるようにしつつ、安定株主としても機能してもらう、といったことが可能でした。

しかし、実態としては流動性が低く、流通株式の基準として適切に機能していない状況が散見されていました。2018年のコーポレートガバナンス・コード改訂でも政策保有株の縮減に言及されていることもあり、再編時に流通株式の定義が見直されました。

再編後は10%未満の株式であっても、国内の普通銀行や保険会社、および事業法人などが所有する株式については、純投資目的で保有する場合(かつ5年以内の売買実績が確認できる株主の所有分に限る)以外は流通株式として計算されません。

(参考:株式会社東京証券取引所「市場区分の見直しに向けた上場制度の整備について」をもとに

当社オービックビジネスコンサルタントにて作成)

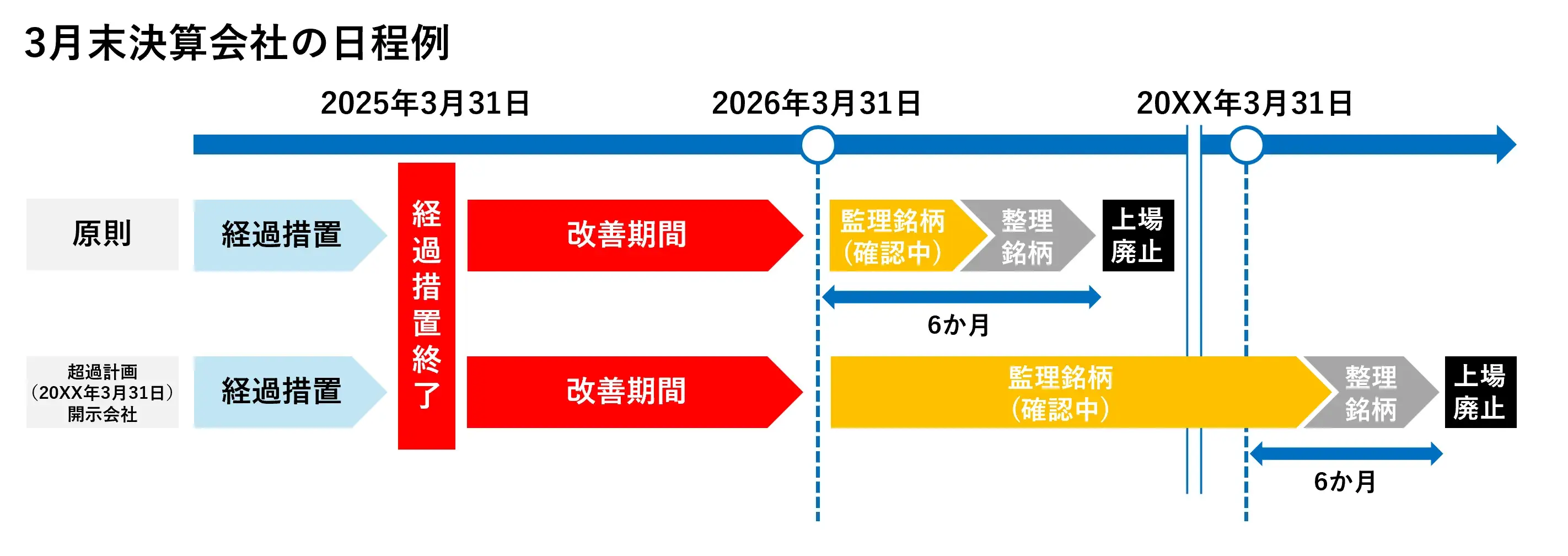

3-2.経過措置の適用

市場再編前に上場していた企業は、再編後の市場区分を主体的に選択する機会が設けられました。多くの企業は元々上場していた市場の移行先市場を選択しましたが、新市場の上場維持基準を満たしていないケースも散見されたため、救済手段として経過措置(緩和された上場維持基準)が用意されました。

維持基準に満たない企業は「新市場区分の上場維持基準の適合に向けた計画書」を提出・開示することで経過措置が適用されます。経過措置は、2025年3月1日以後に到来する上場維持基準の判定に関する基準日まで適用され、基準日以降は本来の上場維持基準が適用されます。経過措置終了までに上場維持基準に適合しない場合は、1年間の改善期間が与えられますが、改善期間内に基準を達成できなければ、監理・整理銘柄に指定され、その6か月後に上場廃止となります。

(参考:株式会社日本取引所グループ「改善期間等一覧」をもとに当社オービックビジネスコンサルタントにて作成)

2025年1月15日時点で経過措置を適用している会社数は、プライム上場企業が69社、スタンダード上場企業が152社、グロース上場企業は50社という状況です。3市場合計で見ると3,831社のうち271社(3市場全体の7.1%)が現在も経過措置を適用している状況と言えます。

| 市場区分 | 上場会社数 | うち経過措置適用 | |

| 会社数 | 割合 | ||

| プライム市場 | 1,637社 | 69社 | 4.2% |

| スタンダード市場 | 1,585社 | 152社 | 9.6% |

| グロース市場 | 609社 | 50社 | 8.2% |

| 合計 | 3,831社 | 271社 | 7.1% |

参考:

株式会社日本取引所グループ「計画期限一覧(2025年1月15日公表)」

株式会社日本取引所グループ「経過措置」

株式会社日本取引所グループ「上場会社数・上場株式数」(2025年1月末時点)

3-3.TOPIX(東証株価指数)の見直し

前述の通り、市場再編前は投資対象としての機能性と市場代表性を備えた指数が存在しないという課題がありました。そのため再編を機にTOPIXを見直すことになりました。

見直しは2段階で行われ、市場再編前に約2,200銘柄で構成されていたTOPIX構成銘柄は、第1段階完了時点(2025年1月)では約1,700銘柄に減少、第2段階完了時点(2028年7月)で約1,200銘柄まで減少する予定です。

第1段階の見直しでは、プライム市場のTOPIX構成銘柄を対象に、流通株式時価総額100億円未満の銘柄を「段階的ウエイト低減銘柄」とし、四半期ごとの判定の中で基準をクリアできなかった企業についてはウエイト(TOPIXにおける構成比率)が徐々に引き下げられていきました。結果的に再編前の約2,200銘柄は約1,700銘柄に減少しています。

現在は第2段階の見直しに移行しています。TOPIX構成銘柄は全市場が対象となり、第1段階とは異なる流動性基準(売買代金回転率・浮動株時価総額累積比率)にもとづき基準を満たしているか否かを年1回判定され、判定結果によって入替が実施される予定です(初回の定期入替は2026年10月)。

ちなみにTOPIX構成銘柄に入れるか否かで、企業にメリットはあるのでしょうか。

現在、市場の値動きを示す指数との連動を目指すインデックス投資が世界的に活発化しています。日本においてもTOPIXをはじめとするインデックス投資に傾倒しています。

つまりTOPIX構成銘柄に入ることができれば、TOPIXに連動するインデックスファンドからの多額の資金が流入する可能性があります。逆を言えば、TOPIX構成銘柄に入れないことは資金流入が見込めないということです。

TOPIXが投資対象として機能的かつ魅力的な指数に生まれ変わることで、TOPIX銘柄入りを目指す企業が増えるでしょう。そのためには前提として持続的に企業価値を向上させる必要があります。TOPIXの見直しにより市場全体の活性化につながると考えられるのです。

3-4.「資本コストや株価を意識した経営の実現に向けた対応」の要請

東証では、持続的な企業成長および中長期的な企業価値向上に向けて、上場企業各社にコーポレートガバナンス・コードの適用を求め、その中で資本コストや株価を意識した経営の重要性を求めています。

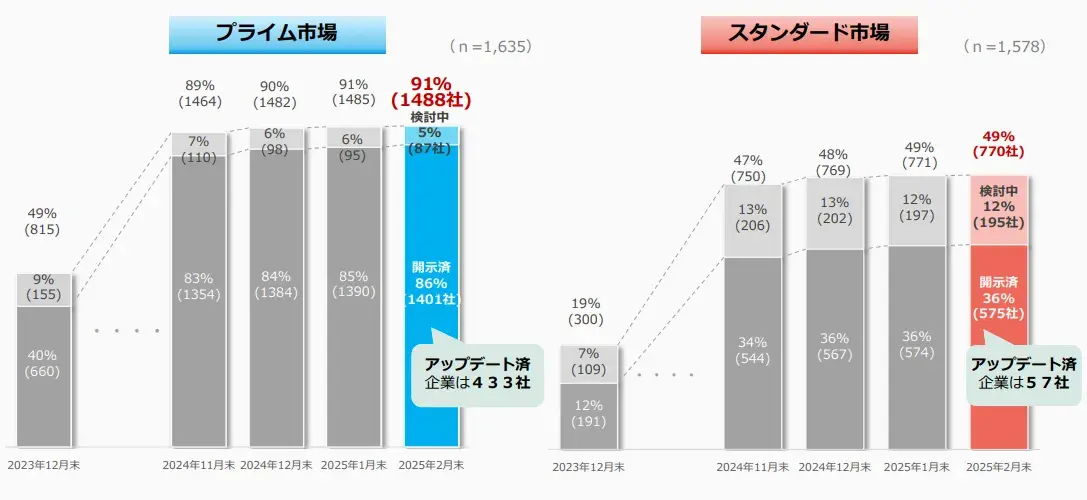

しかし要請が出た時点では、プライム市場の約半数、スタンダード市場の約6割の上場企業がROE8%未満、PBR1倍割れと、資本収益性や成長性の観点で課題が残る結果でした。

その状況を受けて、東証は、2023年3月31日にプライム市場およびスタンダード市場の全上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。

参考:

株式会社東京証券取引所 上場部「資本コストや株価を意識した 経営の実現に向けた対応について(2023年3月31日公表)」

要請は、資本コストや株価を意識した経営の実現に向けて、重要と考えられる対応のポイントや考え方を示しており、上場企業各社における取り組みをより実効性のある内容へとブラッシュアップすることを目的としています。

なお、要請への対応は義務ではありませんが、東証は対応状況を2024年1月より開示しています(毎月更新)。2025年2月末時点では、プライム上場企業の9割(1,488社)、スタンダード企業の約5割(770社)が開示済みもしくは検討中です。

参考:株式会社東京証券取引所 上場部『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況(2025年2月末時点)』

株式会社日本取引所グループ『【新フォーマット】「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表(2024年12月末時点)(2025年1月15日公表)』

4.東証新市場のコンセプトと上場基準

再編後の各市場について詳しく解説します。

4-1.プライム市場とは?

コンセプトは以下です。

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業及びその企業に投資をする機関投資家や一般投資家のための市場

出典:株式会社東京証券取引所「新市場区分の概要等について」

3つの市場の中で最上位市場であるため、新規上場・上場維持に求められる基準も高度な内容が設定されています。

| 項目 | 新規上場基準 | 上場維持基準 |

| 株主数 | 800人以上 | 800人以上 |

| 流通株式数 | 20,000単位以上 | 20,000単位以上 |

| 流通株式時価総額 | 100億円以上 | 100億円以上 |

| 売買代金 | 時価総額250億円以上 | 1日平均売買代金0.2億円以上 |

| 流通株式比率 | 35%以上 | 35%以上 |

| 収益基盤 | ・最近2年間の利益合計が25億円以上 または ・売上高100億円以上かつ、時価総額1,000億円以上 |

|

| 財政状態 | 純資産50億円以上 | |

海外機関投資家を含めた多くの投資家の投資対象となり、投資家との建設的な対話によって中長期的な企業価値向上を求められる市場のため、コーポレートガバナンス・コードに即した流通株式比率の基準が設けられました。株主との建設的な対話を促進する観点から、いわゆる安定株主が株主総会における特別決議可決のために必要な水準(3分の2)を占めることのないよう、公開性を求めています。

プライム市場については以下のコラムでより詳細に解説していますので、ぜひご覧ください。

【関連コラム】

4-2.スタンダード市場とは?

コンセプトは以下です。

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業及びその企業に投資をする投資家のための市場

出典:株式会社東京証券取引所「新市場区分の概要等について」

本則二部は実績のある企業向けの市場でした。スタンダードも同様で、新興企業の段階を超え、ある程度成熟し地盤が固まった企業に適しています。

| 項目 | 新規上場基準 | 上場維持基準 |

| 株主数 | 400人以上 | 400人以上 |

| 流通株式数 | 2,000単位以上 | 2,000単位以上 |

| 流通株式時価総額 | 10億円以上 | 10億円以上 |

| 流通株式比率 | 25%以上 | 25%以上 |

| 収益基盤 | 最近1年間の利益が1億円以上であること | |

| 財政状態 | 純資産額が正であること | |

スタンダード市場については以下のコラムでより詳細に解説しているので、そちらもご確認ください。

【関連コラム】

4-3.グロース市場とは?

コンセプトは以下です。

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業及びその企業に投資をする機関投資家や一般投資家のための市場

出典:株式会社東京証券取引所「新市場区分の概要等について」

高い成長可能性を有しているか否かは、ビジネスモデルや事業環境などに基づき、事業計画の合理性をふまえて評価されます。新興企業に資金調達の場を提供することもグロース市場の目的であるため、上場によって企業成長を加速させたいと考える企業に適した市場と言えます。

| 項目 | 新規上場基準 | 上場維持基準 |

| 時価総額 | - | 上場から10年経過後 40億円以上 |

| 株主数 | 150人以上 | 150人以上 |

| 流通株式数 | 1,000単位以上 | 1,000単位以上 |

| 流通株式時価総額 | 5億円以上 | 5億円以上 |

| 流通株式比率 | 25%以上 | 25%以上 |

グロース市場については以下のコラムでより詳細に解説しているので、そちらもご確認ください。

【関連コラム】

5.地方証券取引所

前述のとおり、国内には東証のほかに、名証、福証、札証があります。地域社会に根付いた企業や堅実なビジネスモデルの企業においては、地方証券取引所への上場を目指すのも有効です。

5-1.名古屋証券取引所とは?市場別コンセプトと特徴

名古屋証券取引所(名証)は国内二番手の上場社数を誇り、2025年2月14日時点で295社が上場しています(※他市場との重複上場も含む/参考:名古屋証券取引所「上場会社数」、2025年2月14日時点の情報)。

名証も東証同様に、2022年4月に市場再編を行いました。

以前は市場第一部、市場第二部、セントレックスの3つの市場区分がありましたが、現在はプレミア、メイン、ネクストに名称が変わり、各市場のコンセプトや基準が見直されています。

| 再編後 | コンセプト | 再編前 |

| プレミア市場 | 優れた収益基盤・財務状態に基づく高い市場評価を有し、個人投資家をはじめとする多くの投資家の継続的な保有対象となりうる企業向けの市場 | 市場第一部 |

| メイン市場 | 安定した経営基盤が確立され、一定の事業実績に基づく市場評価を有し、個人投資家をはじめとする多くの投資家の継続的な保有対象となりうる企業向けの市場 | 市場第二部 |

| ネクスト市場 | 将来のステップアップを見据えた事業計画及び進捗の適時・適切な開示が行われ、一定の市場評価を得ながら成長を目指す企業向けの市場 | セントレックス |

(参考:株式会社名古屋証券取引所「上場制度」)

再編による整備の概要は以下です。

〇名古屋証券取引所市場の特性を活かした対応

- 一定数の個人株主の確保を求める維持基準などを導入

- 流通株式時価総額基準は引き続き導入しない

〇プレミア市場については

- 上場基準・維持基準ともに、東証プライム市場と概ね同水準に設定

- CGコードの東証プライム市場向け項目は現時点では適用しない

〇メイン市場及びネクスト市場は概ね現行基準どおり

〇現行の指定替え制度(市場第一部から市場第二部への自動移行)は継続

参考:株式会社名古屋証券取引所「[サマリー] 上場制度の整備について」

東証の再編と大きく異なるところとしては、移行後の市場基準に満たない場合に適用される緩和措置に期限がないことです。もちろん基準を満たすべく計画書を提出することや継続して企業価値向上に努める必要はありますが、新基準に合わせるために、無理に市場区分を変更することや上場廃止を強いられることはありません。

また、再編前と変わらずステップアップ上場や重複上場に対して優遇措置を設けています。審査基準に関する優遇はありませんが、提出書類の簡素化や、手数料(市場区分の変更審査料や、東証上場済み企業が名証に新規上場する際の料金)の減免が受けられます。手間やコストを省きステップアップしやすい環境を作ることで、上場企業の企業価値向上を促進する仕組みになっています。

そのほかの名証の特徴や、名証と東証の市場別の違いについては、以下のコラムで詳細に解説しています。

【関連コラム】

5-2.福岡証券取引所(福証)とは?

九州および周辺地域の中堅企業を対象とする証券取引所で、本則とQ-Boardの2つの市場区分があります。本則は全国の企業が上場可能です。一方Q-Boardは「九州周辺の地域経済の浮揚・発展に資すること」というコンセプトがあるため、九州周辺地域(九州・沖縄・中国・四国)に本店を有する企業のみが上場できます。ただし本店がない場合でも、「九州周辺における事業活動及び事業計画の状況等を記載した書面」を作成、提出することで上場することができます。

上場社数は2025年1月末時点で115社(※他市場との重複上場も含む/参考:福岡証券取引所「上場会社数」、2025年1月末時点の情報)、産業用ロボット製造などで世界的なシェアを誇る安川電機や電気設備・空調設備などの工事を行う九電工など、福岡県に本社を構える大企業も上場しています。

| 本則 | 一定の実績を有し、安定性と成長性を兼ね備えた企業を対象とした市場 |

| Q-Board | 成長の可能性が見込まれる企業を対象とした市場 |

5-3.札幌証券取引所(札証)とは?

北海道を拠点とする企業向けの証券取引所で、本則とアンビシャスの2つの市場区分があります。本則は福証同様に全国の企業が上場可能ですが、アンビシャスは北海道と何らかのつながりを有している企業のみが上場できます。ただし北海道に事業拠点や支店などがない場合でも、北海道との関連性を記載した書類を提出することで上場することができます。

上場社数は2025年1月末時点で62社(※他市場との重複上場も含む/参考:札幌証券取引所「上場会社数の推移」、2024年12月末時点の情報)です。ニトリホールディングスや北の達人コーポレーションなど、北海道で創業した企業が札幌証券取引所に上場し、その後大きく飛躍しているように、ステップアップ市場としての役割も果たしています。

| 本則 | 一定の実績を有した市場 |

| アンビシャス | 近い将来における本則市場へのステップアップを視野に入れた、中小・中堅企業向けの育成市場 |

6.自社に適した市場選択がIPO実現の近道

2024年もIPO企業の実に7割以上が東証グロースを選択しました。しかし日本には東証グロース以外にも、独自のコンセプトや特色を持つ地方証券取引所が複数存在します。昨今では一般市場よりも柔軟な要件が設定されているTOKYO PRO Marketに注目が集まり、2024年は過去最多50社がIPOしました。また2024年12月16日には福岡証券取引所がFukuoka PRO Market(福岡プロマーケット)を開設しました。TOKYO PRO Marketと同じプロ投資家向けの株式市場であり、こちらも注目を集めています。

【関連コラム】

上場を目指す際は、上場の目的を明確にし、目的を果たすために適した市場を選択しましょう。それが上場を実現するための一番の近道ではないでしょうか。

7.東京証券取引所に関するよくあるご質問

- 東証プライム市場とは?

- 東証市場の最上位市場であり、海外機関投資家を含めた多くの投資家の投資対象となり、投資家との建設的な対話によって中長期的な企業価値向上を求められる市場です。そのため、新規上場基準は他市場よりも高く、コーポレートガバナンス・コードへの対応は全原則(より高い水準)が適用です。

プライム市場の新規上場基準は、株主数は800人以上、流通株式数は20,000単位以上、流通株式時価総額は100億円以上、流通株式比率は35%以上が求められています。

- 東証スタンダード市場とは?

- 新興企業の段階を超え、ある程度成熟し地盤が固まった実績のある企業向けの市場です。新規上場基準はプライムよりは低いものの、コーポレートガバナンス・コードへの対応は全原則が適用です。

スタンダード市場の新規上場基準は、株主数は400人以上、流通株式数は2,000単位以上、流通株式時価総額は10億円以上、流通株式比率は25%以上が求められています。

- 東証グロース市場とは?

- 高い成長可能性を有する企業向けの市場です。

成長可能性を評価する市場のため、新規上場基準は他の東証市場よりも低く、コーポレートガバナンス・コードへの対応も基本原則の適用のみです。

グロース市場の新規上場基準は、株主数は150人以上、流通株式数は1,000単位以上、流通株式時価総額は5億円以上、流通株式比率は25%以上が求められています。

- プライム・スタンダード・グロース、それぞれの上場企業数は?

- 2025年3月31日時点で、プライムは1,634社、スタンダードは1,577社、グロースは615社です。(参考:株式会社日本取引所グループ「上場会社数・上場株式数」)

関連コラム

- 上場審査基準とは?市場別、形式要件と実質審査基準を解説

- 地方証券取引所への上場~メリット・デメリットと市場選択の基準~

- TOKYO PRO Market(東京プロマーケット)とは?メリット・特徴・上場スケジュールを解説

- 東証グロース市場とは?コンセプトと特徴、上場基準について解説

- 東証プライム市場とは?コンセプト、上場基準、他市場との違いを解説

- 東証スタンダード市場とは?コンセプト、上場基準、他市場との違いを解説

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!