対談:コロナ禍が問う、新常態への適応力

これからの海外子会社管理は

「人の移動を前提としない」ガバナンス体制を構築すること

2020年6月20日

2019年12月中国・武漢市に端を発した新型コロナウイルス(COVID-19)。世界各国は感染拡大を防ぐため渡航規制や、ロックダウンなど、人の移動に厳しい制約を加えた。このような状況下で、海外子会社へ内部監査に行けない、現地の決算データが締まらず状況がわからない等の問題が起こっており、子会社管理に頭を悩ませる企業が増えている。しかし一方で、行き届いた子会社管理を実現し、子会社との相乗効果を発揮している企業もある。両者の違いは何か?

子会社会計の見える化を実現する「勘定奉行クラウドGlobal Edition」を提供するオービックビジネスコンサルタントとシステム監修を担当し、会計・税務のプロフェッショナル集団であるフェアコンサルティンググループの両社の代表が、海外子会社管理成功の秘訣と、企業に求められる新常態(ニューノーマル)への適応力について語った。

子会社会計の見える化を実現する「勘定奉行クラウドGlobal Edition」を提供するオービックビジネスコンサルタントとシステム監修を担当し、会計・税務のプロフェッショナル集団であるフェアコンサルティンググループの両社の代表が、海外子会社管理成功の秘訣と、企業に求められる新常態(ニューノーマル)への適応力について語った。

新常態で求められるガバナンスとは?

-コロナ禍で海外子会社のブラックボックス化が一層深刻に 。

伴:当社は世界27の直営拠点があり、会計・税務や内部監査などを現地で支援していますが、各国から様々な不安の声が届いています。 取引先から証憑が届かず、記帳が進まない、実地棚卸ができない、内部監査に行けない、現地の状況がこれまで以上にわからない等、 渡航規制、ロックダウンによって人の移動が制限された状況で対応に苦慮している企業がとても多いです。

伴:ここ数年、企業規模問わず海外進出が非常に盛んでした。 カネ余りを背景にM&Aが活況であったこと、新しい市場開拓のためや、コスト削減など、そして上場企業であれば、 マーケットが海外進出も求めるという風潮もありました。

▲海外子会社のガバナンス体制の問題点について語る、フェアコンサルティング代表・伴氏

▲海外子会社のガバナンス体制の問題点について語る、フェアコンサルティング代表・伴氏

現地に駐在する人材は現場責任者が多く、会計などの管理業務に精通した人材を置くケースはほとんどありません。 子会社管理は子会社任せになることが多く、共有される情報は年に1回の決算データのみということも。 そしてそのデータすらも現地語のため数字以外は読めない、現地システムで作成されたもので日本と基準が違い詳細が把握できないということも。 また本社の決算の緊張感が伝わらず提出が遅れがちなど、様々な問題がありました。 しかしこれまでは子会社の規模が小さいため本社決算への影響は軽微と判定されたり、大きな問題に発展したことがないなどの理由で、子会社ガバナンス体制の整備は後回しにされてきました。 そこにコロナショックです。

ブラックボックス化していた子会社はますます見えない状況になっており、いよいよこの状態を解消しなければ、と考えている日本企業は増えています。 コロナ禍で対面の営業活動などを自粛せざるを得ない今こそが、守備固め好機ではないでしょうか。

-新常態では人の移動を前提としないガバナンス体制が必須

和田:コロナ禍であってもガバナンス体制が整備されている、滞りなく決算が完了している企業の特徴はありますか?

伴:それは「人が移動できないことを前提としたガバナンス体制」を構築しているかどうかです。たとえばわかりやすい例でいうと、内部監査のアウトソースです 。

伴:ここ数年、日本の上場企業でも海外子会社ガバナンスが問われるケースが増えており、子会社の内部監査を実施する企業が増えていました。 そのため当社でも内部監査のアウトソーシングを数多く請け負っています。 例年であれば、本社の内部監査担当の方と一緒に、当社の現地駐在会計士が内部監査を行っていましたが、 今回は渡航制限により本社からお越しいただくことが出来なかったため、当社のみで行いました。 内部監査は滞りなく進み、例年通りの内容で期日内に日本語の内部監査報告書を提出することが出来ました。

今後、内部監査のアウトソースはさらに加速すると考えています。 アフターコロナでは人が移動できないことを前提としたガバナンス体制の構築が求められるからです。 本社の内部監査担当の方が年に数回、内部監査をするために各国に出張することはかなりコストがかかります。 それであれば現地でプロが内部監査を行い、日本語で報告書を作成・提出したほうが精度もスピードも上がり、ガバナンス強化につながります。

和田:内部監査を外部にアウトソーシングすることは、客観性と独立性の観点からも有効であり、昨今のトレンドですね。 さらにはフェアコンサルティングさんのように現地に精通した会計のプロが見てくれるならなおさらです。

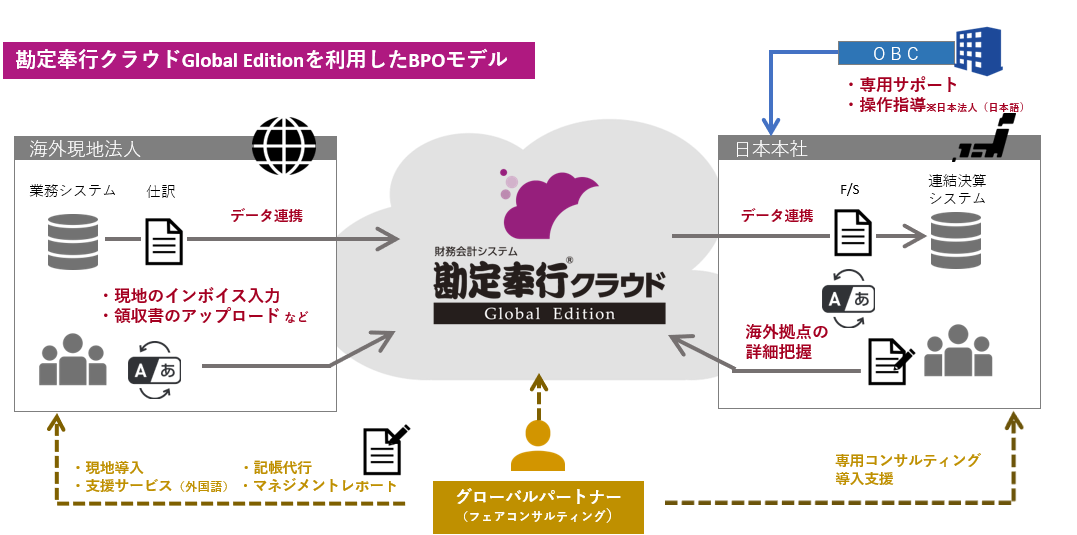

▲勘定奉行クラウドGlobal Editionを利用したBPOモデル

▲勘定奉行クラウドGlobal Editionを利用したBPOモデル

伴:当社は世界27の直営拠点があり、会計・税務や内部監査などを現地で支援していますが、各国から様々な不安の声が届いています。 取引先から証憑が届かず、記帳が進まない、実地棚卸ができない、内部監査に行けない、現地の状況がこれまで以上にわからない等、 渡航規制、ロックダウンによって人の移動が制限された状況で対応に苦慮している企業がとても多いです。

伴:ここ数年、企業規模問わず海外進出が非常に盛んでした。 カネ余りを背景にM&Aが活況であったこと、新しい市場開拓のためや、コスト削減など、そして上場企業であれば、 マーケットが海外進出も求めるという風潮もありました。

▲海外子会社のガバナンス体制の問題点について語る、フェアコンサルティング代表・伴氏

現地に駐在する人材は現場責任者が多く、会計などの管理業務に精通した人材を置くケースはほとんどありません。 子会社管理は子会社任せになることが多く、共有される情報は年に1回の決算データのみということも。 そしてそのデータすらも現地語のため数字以外は読めない、現地システムで作成されたもので日本と基準が違い詳細が把握できないということも。 また本社の決算の緊張感が伝わらず提出が遅れがちなど、様々な問題がありました。 しかしこれまでは子会社の規模が小さいため本社決算への影響は軽微と判定されたり、大きな問題に発展したことがないなどの理由で、子会社ガバナンス体制の整備は後回しにされてきました。 そこにコロナショックです。

ブラックボックス化していた子会社はますます見えない状況になっており、いよいよこの状態を解消しなければ、と考えている日本企業は増えています。 コロナ禍で対面の営業活動などを自粛せざるを得ない今こそが、守備固め好機ではないでしょうか。

-新常態では人の移動を前提としないガバナンス体制が必須

和田:コロナ禍であってもガバナンス体制が整備されている、滞りなく決算が完了している企業の特徴はありますか?

伴:それは「人が移動できないことを前提としたガバナンス体制」を構築しているかどうかです。たとえばわかりやすい例でいうと、内部監査のアウトソースです 。

伴:ここ数年、日本の上場企業でも海外子会社ガバナンスが問われるケースが増えており、子会社の内部監査を実施する企業が増えていました。 そのため当社でも内部監査のアウトソーシングを数多く請け負っています。 例年であれば、本社の内部監査担当の方と一緒に、当社の現地駐在会計士が内部監査を行っていましたが、 今回は渡航制限により本社からお越しいただくことが出来なかったため、当社のみで行いました。 内部監査は滞りなく進み、例年通りの内容で期日内に日本語の内部監査報告書を提出することが出来ました。

今後、内部監査のアウトソースはさらに加速すると考えています。 アフターコロナでは人が移動できないことを前提としたガバナンス体制の構築が求められるからです。 本社の内部監査担当の方が年に数回、内部監査をするために各国に出張することはかなりコストがかかります。 それであれば現地でプロが内部監査を行い、日本語で報告書を作成・提出したほうが精度もスピードも上がり、ガバナンス強化につながります。

和田:内部監査を外部にアウトソーシングすることは、客観性と独立性の観点からも有効であり、昨今のトレンドですね。 さらにはフェアコンサルティングさんのように現地に精通した会計のプロが見てくれるならなおさらです。

▲勘定奉行クラウドGlobal Editionを利用したBPOモデル

会計の見える化=ガバナンス強化の第一歩

-会計の見える化もガバナンス強化に一役買う

和田:ここ数年では、大企業だけでなく、ベンチャー企業や小売・飲食といった業種も数多く進出しました。 大企業であれば内部監査室があったり、現地に管理人材が駐在することもありますが、それが叶わない企業が多いことが実情です。

店長や工場長などの現場責任者が、通常業務もこなしながら、慣れない管理業務も行っている場合、現地の会計基準が理解できない、 請求書などの証憑類も現地語のため内容を把握することができないといった問題が起こったり、現地スタッフに会計処理を任せている場合も、 入力された仕訳が正しいのかわからない等、そのような悩みを抱えながら現地で孤軍奮闘している現場責任者がたくさんいます。

そこで、当社は2019年5月に「勘定奉行クラウドGlobal Edition」(以降、勘定奉行クラウドGE)をフェアコンサルティングさん監修のもと開発しました。 発売から約1年が経過し、30社20か国で導入された 勘定奉行クラウドGEは、多言語・多通貨に対応し、自動翻訳機能も搭載しています。 そのため、現地スタッフの方が現地語で入力しても日本語に変換して確認することが可能です。クラウドのため、現場責任者は現地での業務に集中し、本社側で仕訳を入力・確認することも可能です。

不適切会計の多くは在庫か売掛金にあり、また備考欄が現地語で読めないことも誤謬を生み出す大きな原因となります。 しかしリアルタイムで本社側から確認することで現地に“見られている意識”を醸成させ、不正や誤謬が起きにくい環境を作り出すことができます。 本社主導で、リアルタイムに会計を見える化することがガバナンス強化につながるのです。

▲勘定奉行クラウドGLobal Editionの特長

伴:当社も多くのグローバル企業を支援する中で、本社主導でガバナンス体制を構築し、現場には現場のすべきことに注力できる環境を整えている企業が、 海外ビジネスを成功させていると感じます。

たとえば、グローバルに複数店舗展開する飲食店で、現場が店舗運営に注力できるよう、会計・税務は当社にアウトソースしている事例があります。 その企業は国別・店舗別損益管理を実現して、遠く離れた本社から現場を支援しグローバルの舞台で売り上げ規模を拡大することに成功しています。

和田:内部監査の事例も店舗別損益管理の事例もアウトソースやクラウドを活用して、結果、「人の移動を前提としないガバナンス体制」が構築されていますね。

伴:そうなんです。「人の移動を前提としない」というキーワードはアフターコロナでは必須になります。 とは言え、これからはますます世界がボーダーレスになります。企業は適応を余儀なくされ、適応できた企業だけが海外ビジネスで成功できるのではないでしょうか。

和田:ここ数年では、大企業だけでなく、ベンチャー企業や小売・飲食といった業種も数多く進出しました。 大企業であれば内部監査室があったり、現地に管理人材が駐在することもありますが、それが叶わない企業が多いことが実情です。

店長や工場長などの現場責任者が、通常業務もこなしながら、慣れない管理業務も行っている場合、現地の会計基準が理解できない、 請求書などの証憑類も現地語のため内容を把握することができないといった問題が起こったり、現地スタッフに会計処理を任せている場合も、 入力された仕訳が正しいのかわからない等、そのような悩みを抱えながら現地で孤軍奮闘している現場責任者がたくさんいます。

そこで、当社は2019年5月に「勘定奉行クラウドGlobal Edition」(以降、勘定奉行クラウドGE)をフェアコンサルティングさん監修のもと開発しました。 発売から約1年が経過し、30社20か国で導入された 勘定奉行クラウドGEは、多言語・多通貨に対応し、自動翻訳機能も搭載しています。 そのため、現地スタッフの方が現地語で入力しても日本語に変換して確認することが可能です。クラウドのため、現場責任者は現地での業務に集中し、本社側で仕訳を入力・確認することも可能です。

不適切会計の多くは在庫か売掛金にあり、また備考欄が現地語で読めないことも誤謬を生み出す大きな原因となります。 しかしリアルタイムで本社側から確認することで現地に“見られている意識”を醸成させ、不正や誤謬が起きにくい環境を作り出すことができます。 本社主導で、リアルタイムに会計を見える化することがガバナンス強化につながるのです。

▲勘定奉行クラウドGLobal Editionの特長

伴:当社も多くのグローバル企業を支援する中で、本社主導でガバナンス体制を構築し、現場には現場のすべきことに注力できる環境を整えている企業が、 海外ビジネスを成功させていると感じます。

たとえば、グローバルに複数店舗展開する飲食店で、現場が店舗運営に注力できるよう、会計・税務は当社にアウトソースしている事例があります。 その企業は国別・店舗別損益管理を実現して、遠く離れた本社から現場を支援しグローバルの舞台で売り上げ規模を拡大することに成功しています。

和田:内部監査の事例も店舗別損益管理の事例もアウトソースやクラウドを活用して、結果、「人の移動を前提としないガバナンス体制」が構築されていますね。

伴:そうなんです。「人の移動を前提としない」というキーワードはアフターコロナでは必須になります。 とは言え、これからはますます世界がボーダーレスになります。企業は適応を余儀なくされ、適応できた企業だけが海外ビジネスで成功できるのではないでしょうか。

海外ビジネス成功の秘訣とは?

-失敗が多いと言われる海外企業のM&A。成功率を高めることはできるのか?

和田:世界が一層ボーダーレスになると、日本企業の海外進出は間違いなく増えますね。 しかし、これまで海外企業のM&Aは成功が難しいと言われてきました。 それは買収前に被買収企業の実態を正確に把握できなかったからではないかと考えています。

▲海外M&Aと未来会計の可能性について語る、OBC代表和田

伴:ふたを開けたら・・・というケースは多いですね。 というのも買収前のデューデリジェンスで確認する書類やデータだけでは把握しきれないことも少なからずあるからです。

和田:被買収企業の実態が把握できればよいわけですよね。それであれば、M&Aのデューデリジェンスの際に勘定奉行クラウドGEの活用をおすすめします。

どういうことかと言いますと、被買収企業の会計情報を勘定奉行クラウドGEにすべて入れ込むことで日本基準との差異や、不明瞭な取引などを明確にすることが可能になります。正確な売上・利益・資産などを把握することができれば、適切な買収価格が算出できます。また、勘定奉行クラウドGEは「Microsoft Azure」プラットフォーム上で運用されるため世界トップレベルのセキュリティ、高い操作性・スピードを実現しています。遠く離れた場所であっても安心・安全の環境で企業及び査定に関わるコンサルティング会社、金融機関等との専門家とのデータ共有が可能です。

伴:GEを活用することでデューデリジェンスの時間短縮にもなりますね。 ふたを開けたら・・・という問題が解決されて、買収企業側のリスクが少なくなります。これは大きな付加価値ですね。

以前、ある企業の海外子会社で奉行クラウドGEの導入を進めるにあたり、会計基準の差異による資産科目の計上修正が発覚し、 結果としてB/Sの数値を大きく修正することになったケースがありました。 当社が支援に入る前に買収した現地法人でしたが、買収時に勘定奉行クラウドGEでデューデリジェンスを行っていれば買収は断念するか、 相乗効果を発揮するためには何をすべきかといった別の観点で検討ができたかもしれません。 結局その子会社は相乗効果を発揮することができず手放すことになってしまいました。

和田:やはりM&Aを成功させるための秘訣は、デューデリジェンスの段階で正確な会計情報で被買収企業の実態を把握することですね。 そしてそのためには、フェアコンサルティングさんのような「プロの眼」が絶対に必要です。

-付加価値を生み出す未来会計、そこには無限の可能性がある

伴:M&Aのデューデリジェンスのように、クラウド会計には大きな付加価値が見いだせそうです。

和田:そうなんです。 たとえば、海外子会社の会計監査は現在監査法人が現地で往査していますが、これがかなりのコストです。 特にコロナ禍で会計士もリモートワークになり、監査が出来ない状況も出ていると聞きます。 そういった場合にもクラウドを通じて現地の会計情報が見られれば、往査を縮小することができます。 また決算期にまとめて監査する必要もなく“常時監査”が可能となるのです。私はこのようなクラウド会計の新しい可能性を総称して、“未来会計”と呼んでいます。

伴:ボーダーレス化した世界では未来会計の活躍が期待できますね。監査法人が常時監査を行うにしても、正確な会計データが常にそろっていることが必要ですので、現地と会計・税務に精通した当社の支援もこれまで以上にお役に立てそうです。

-アフターコロナの新常態で海外ビジネスを成功させるには?

▲海外ビジネス成功の秘訣は、新常態への適応力と語る両氏

伴:アフターコロナの世界では、新常態への適応力が求められます。 適応するためには「人が移動しないことを前提としたガバナンス体制」を整備することが必須です。 そのために外部のリソースをうまく活用すること、そして勘定奉行クラウドGEのようなボーダーレスな情報基盤を整えること、この2点に尽きます。

今は世界の通信環境も向上しており、世界中のどこにいても情報を瞬時に共有できます。 しかし、現地ならではの商習慣や税法等、現地にいないとわからないこともあります。 だからこそ私たちは世界のどこでも動くことができるように拠点を世界各国に設けているのです。 海外進出企業をワールドワイドに支援できる体制はすでに整っていますのでぜひ活用いただきたいですね。

和田:いつの時代も、ダーウィンの進化論のように、強いものではなく適応できたものが生き残ります。 適応するためには「選択と集中」が大事です。 海外ビジネスを成功させるためには、まずは本業に集中できる環境を作ること、ガバナンス強化や業績管理は、 本社主導でプロとの連携やシステムの活用で実現することができます。 選択と集中を常に意識して適応する、これが海外ビジネス成功への近道と言えるのではないでしょうか。(2020.5)

和田:世界が一層ボーダーレスになると、日本企業の海外進出は間違いなく増えますね。 しかし、これまで海外企業のM&Aは成功が難しいと言われてきました。 それは買収前に被買収企業の実態を正確に把握できなかったからではないかと考えています。

▲海外M&Aと未来会計の可能性について語る、OBC代表和田

伴:ふたを開けたら・・・というケースは多いですね。 というのも買収前のデューデリジェンスで確認する書類やデータだけでは把握しきれないことも少なからずあるからです。

和田:被買収企業の実態が把握できればよいわけですよね。それであれば、M&Aのデューデリジェンスの際に勘定奉行クラウドGEの活用をおすすめします。

どういうことかと言いますと、被買収企業の会計情報を勘定奉行クラウドGEにすべて入れ込むことで日本基準との差異や、不明瞭な取引などを明確にすることが可能になります。正確な売上・利益・資産などを把握することができれば、適切な買収価格が算出できます。また、勘定奉行クラウドGEは「Microsoft Azure」プラットフォーム上で運用されるため世界トップレベルのセキュリティ、高い操作性・スピードを実現しています。遠く離れた場所であっても安心・安全の環境で企業及び査定に関わるコンサルティング会社、金融機関等との専門家とのデータ共有が可能です。

伴:GEを活用することでデューデリジェンスの時間短縮にもなりますね。 ふたを開けたら・・・という問題が解決されて、買収企業側のリスクが少なくなります。これは大きな付加価値ですね。

以前、ある企業の海外子会社で奉行クラウドGEの導入を進めるにあたり、会計基準の差異による資産科目の計上修正が発覚し、 結果としてB/Sの数値を大きく修正することになったケースがありました。 当社が支援に入る前に買収した現地法人でしたが、買収時に勘定奉行クラウドGEでデューデリジェンスを行っていれば買収は断念するか、 相乗効果を発揮するためには何をすべきかといった別の観点で検討ができたかもしれません。 結局その子会社は相乗効果を発揮することができず手放すことになってしまいました。

和田:やはりM&Aを成功させるための秘訣は、デューデリジェンスの段階で正確な会計情報で被買収企業の実態を把握することですね。 そしてそのためには、フェアコンサルティングさんのような「プロの眼」が絶対に必要です。

-付加価値を生み出す未来会計、そこには無限の可能性がある

伴:M&Aのデューデリジェンスのように、クラウド会計には大きな付加価値が見いだせそうです。

和田:そうなんです。 たとえば、海外子会社の会計監査は現在監査法人が現地で往査していますが、これがかなりのコストです。 特にコロナ禍で会計士もリモートワークになり、監査が出来ない状況も出ていると聞きます。 そういった場合にもクラウドを通じて現地の会計情報が見られれば、往査を縮小することができます。 また決算期にまとめて監査する必要もなく“常時監査”が可能となるのです。私はこのようなクラウド会計の新しい可能性を総称して、“未来会計”と呼んでいます。

伴:ボーダーレス化した世界では未来会計の活躍が期待できますね。監査法人が常時監査を行うにしても、正確な会計データが常にそろっていることが必要ですので、現地と会計・税務に精通した当社の支援もこれまで以上にお役に立てそうです。

-アフターコロナの新常態で海外ビジネスを成功させるには?

▲海外ビジネス成功の秘訣は、新常態への適応力と語る両氏

伴:アフターコロナの世界では、新常態への適応力が求められます。 適応するためには「人が移動しないことを前提としたガバナンス体制」を整備することが必須です。 そのために外部のリソースをうまく活用すること、そして勘定奉行クラウドGEのようなボーダーレスな情報基盤を整えること、この2点に尽きます。

今は世界の通信環境も向上しており、世界中のどこにいても情報を瞬時に共有できます。 しかし、現地ならではの商習慣や税法等、現地にいないとわからないこともあります。 だからこそ私たちは世界のどこでも動くことができるように拠点を世界各国に設けているのです。 海外進出企業をワールドワイドに支援できる体制はすでに整っていますのでぜひ活用いただきたいですね。

和田:いつの時代も、ダーウィンの進化論のように、強いものではなく適応できたものが生き残ります。 適応するためには「選択と集中」が大事です。 海外ビジネスを成功させるためには、まずは本業に集中できる環境を作ること、ガバナンス強化や業績管理は、 本社主導でプロとの連携やシステムの活用で実現することができます。 選択と集中を常に意識して適応する、これが海外ビジネス成功への近道と言えるのではないでしょうか。(2020.5)

◆ 勘定奉行クラウドGlobal Edition

◆ 勘定奉行クラウドGlobal Edition

◆ コロナ禍での海外子会社管理最新事情を解説するセミナー情報はこちら(ダイジェスト動画、コラム等)

◆ コロナ禍での海外子会社管理最新事情を解説するセミナー情報はこちら(ダイジェスト動画、コラム等)

資料ダウンロード

回答者

株式会社オービックビジネスコンサルタント 代表取締役社長 公認会計士/税理士 和田 成史

1952年8月30日生まれ。75年3月、立教大学経済学部卒業。76年10月、大原簿記学校会計士課勤務。79年12月同校を退職。80年3月に公認会計士登録、6月に税理士登録。同年12月、オービックビジネスコンサルタント(OBC)を設立、代表取締役社長に就任。

フェアコンサルティング株式会社 代表取締役社長 伴 仁氏

1974年11月4日生まれ。97年3月関西学院大学商学部 卒業。98年、現 有限責任あずさ監査法人 入所。2004年株式会社フェアコンサルティングを設立。現在は、日本、アジア太平洋地域、欧米の15ヶ国27拠点に日本人専門家を配置し、日本品質のサービスをボーダレスかつワンストップに提供している。