- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

目次

1.ストックオプションとは?

ストックオプションは、IPO準備企業や上場企業において、人材確保やモチベーション向上を目的に導入される代表的な制度の一つです。一方で、税金や会計、実務上の扱いについては、制度の前提理解が不足したまま議論されるケースも少なくありません。

ここでは、ストックオプションの基本的な仕組みと、企業がこの制度を導入する理由について整理します。

●ストックオプションの定義

ストックオプションとは、株式会社の取締役、執行役、または従業員などが、あらかじめ定められた権利行使価額で、将来的に自社の株式を取得できる権利を指します。会社法上は新株予約権の一種に位置付けられており、付与時点では株式そのものを取得するわけではありません。

付与された者は、将来、株価が上昇した局面でその権利を行使することにより、時価よりも低い価格で株式を取得できます。結果として生じる、その時点での株価と権利行使価額との差額が、権利者にとっての経済的利益となります。このように、企業価値の向上が直接的に個人の利益に結び付くのがストックオプション制度の基本的な仕組みです。

●ストックオプションの目的

企業がストックオプションを発行する主な目的は、現金給与を補完する中長期的なインセンティブとして活用することにあります。特に、資金力が限られるスタートアップやIPO準備企業では、将来の株価上昇という成果連動型のリターンを提示することで、高度な専門性を持つ人材や中核人材を確保しやすくなります。

また、業績や企業価値の向上が自身の経済的利益に反映される仕組みであるため、取締役や従業員が中長期の視点で経営や業務に関与しやすくなる点も特徴です。さらに、IPOやM&Aといった出口戦略を見据える過程においては、ストックオプションがあることで、企業価値の最大化という共通目標を組織内で共有することができる点も、経営上のメリットといえます。

2.ストックオプションにかかる税金

ストックオプションは、権利行使や株式売却によって経済的利益が生じる制度であるため、一定の条件下において税金がかかります。ただし、課税方法やタイミングは一律ではありません。

税務上、ストックオプションは「税制適格ストックオプション」と「税制非適格ストックオプション」の2つに分類されています。どちらに該当するかによって、課税のタイミングや所得区分、適用される税率が大きく異なります。

税制適格ストックオプションに該当する場合は、一定の要件を満たすことを前提に、権利行使時点では課税されず、株式を売却した段階で譲渡所得として課税されます。一方、税制非適格ストックオプションでは、権利行使時に行使価額と時価との差額が原則、給与所得として課税対象となり、株式を売却していない段階でも税負担が生じる場合があります。

このように、税制適格か非適格かによって、課税のタイミングや従業員への影響が大きく異なります。そのため、自社のストックオプションの税務上の位置づけを正確に理解し、それに即した制度設計や従業員への丁寧な説明が必要です。

3.税制適格ストックオプションの税金

税制適格ストックオプションは、一定の要件を満たすことで、権利行使時には課税されず、株式売却時にのみ譲渡所得として課税される制度です。

ここでは、その仕組みと課税関係を整理したうえで、適用を受けるために求められる要件を確認します。

●税制適格ストックオプションの概要

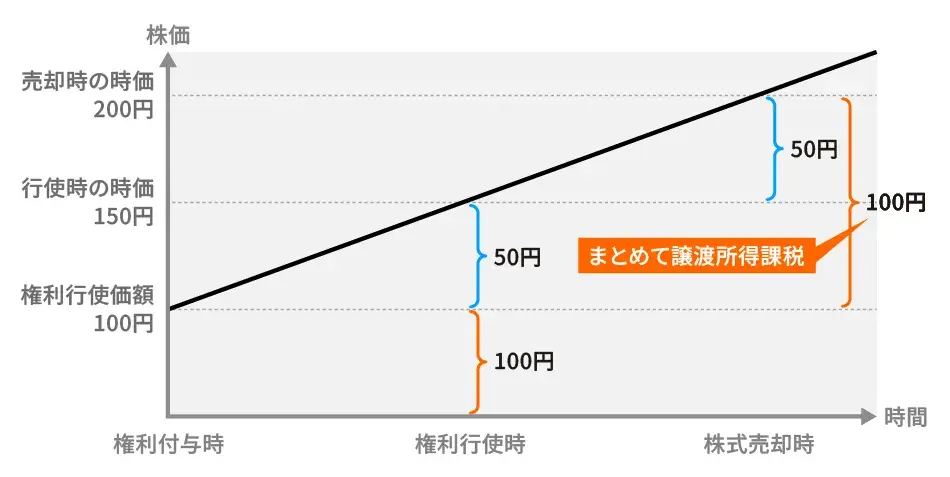

税制適格ストックオプションとは、租税特別措置法に定められた要件をすべて満たすことで、税制上の優遇が認められるストックオプションを指します。最大の特徴は、権利行使時点で経済的利益が生じていると見なされる場合でも、その段階では課税が行われず、株式を売却する時点まで課税が繰り延べられる点です。

下図は、税制適格ストックオプションの課税タイミングを示したものです。無償で付与されたストックオプションを行使して株式を取得しても、その時点では給与所得として課税されません。実際に課税されるのは、取得した株式を第三者に売却したタイミングであり、そこでは売却時の時価と権利行使価額の差額に対して申告分離課税である譲渡所得が課税されます。

税制適格ストックオプションでは、行使時に給与所得として課税されることはありません。株式売却時に生じた譲渡益のみが課税対象となり、この譲渡益は申告分離課税として他の給与所得とは合算されません。

●税制適格ストックオプションの要件

税制適格ストックオプションとして取り扱われるためには、付与から行使、管理に至るまで、以下の要件をすべて満たす必要があります。

| 要件項目 | 主要な内容 |

|---|---|

| 付与対象者 | 発行会社およびその子会社の取締役、執行役、使用人であること 一定の要件を満たす社外の専門人材(弁護士や専門エンジニアなど)であること |

| 発行形態 | 無償で付与されること |

| 権利行使期間 | 付与決議の日後、2年を経過した日から付与決議の日後10年を経過する日までの期間であること ※ただし、設立5年未満の非上場企業などが発行する場合は、行使期間の上限が2~15年とされます。 |

| 権利行使価額 | 1株当たりの権利行使価額が契約締結時の株式の時価相当額以上であること |

| 年間行使限度額 | 権利行使により取得する株式の対価として払い込む金額の年間合計額が、以下の金額を超えないこと 【原則】 ・1,200万円 【例外】 ・設立5年未満の会社:2,400万円 ・設立5年以上20年未満の非上場会社:3,600万円 ・設立5年以上20年未満かつ上場後5年未満の上場会社:3,600万円 |

| 譲渡制限 | 譲渡禁止 |

| 株式の管理 | 権利行使により取得した株式が金融商品取引業者などによって保管・管理されること ※譲渡制限株式については、発行会社により管理することでも満たす |

上記の要件がいずれか一つでも欠けた場合、税制適格ストックオプションとして取り扱われません。そのため、付与時点だけでなく、権利行使および株式の保管に関する要件を継続して満たしている必要があります。

税制適格ストックオプションを導入する際は、個々の要件を単独で確認するのではなく、制度全体として要件を満たしているかを整理したうえで、運用を行うことが重要です。

●税制適格ストックオプションにかかる税金・課税関係

税制適格ストックオプションの場合、課税が行われるのは、取得した株式を売却した時点のみです。権利行使時には課税されず、売却によって確定した利益が譲渡所得として課税対象となります。

この譲渡所得は申告分離課税の対象であり、所得税・復興特別所得税・住民税を合算した税率は20.315%です。給与所得のような累進税率は適用されません。

譲渡所得および税額は、次の計算式で算出します。

(売却価額-権利行使価額)×株式数-譲渡費用=譲渡所得

譲渡所得×20.315%=税額

譲渡所得×20.315%=税額

【例】

・権利行使価額:1株1,000円

・取得株式数:1,000株

・売却価額:1株10,000円(上場後に売却、譲渡費用は考慮しません)

(10,000円-1,000円)×1,000株=譲渡所得:9,000,000円

9,000,000円×20.315%=税額:1,828,350円

税制適格ストックオプションでは、株式を売却して現金化した後に課税が行われます。そのため、売却によって得た資金をもとに納税することになります。

【関連コラム】

4.税制非適格ストックオプションにかかる税金

税制非適格ストックオプションとは、税制適格の要件を満たさないストックオプションを指し、課税のタイミングや所得区分が税制適格の場合と大きく異なります。ここでは、その仕組みと課税関係を整理し、実務上注意すべきポイントを確認します。

●税制非適格ストックオプションの概要

税制非適格ストックオプションとは、税制適格ストックオプションに求められる要件のいずれかを満たさないストックオプションの総称です。付与方法や設計の違いにより、無償・有利発行型、有償型、信託型などの形態がありますが、税務上は「権利行使時に課税が行われるかどうか」が大きな判断軸となります。

多くの非適格ストックオプションでは、株式を取得するために権利行使を行った時点で、時価と権利行使価額との差額が経済的利益として認識され、給与所得等として課税されます。この点が、税制適格ストックオプションとの最も大きな違いです。

●税制非適格ストックオプションにかかる税金・課税関係

税制非適格ストックオプションの場合、課税は原則として権利行使時と株式売却時の2段階で行われます。

○権利行使時の課税

権利行使時には、行使時点の時価と権利行使価額との差額が給与所得として課税対象となります。

課税対象額=(行使時の時価-権利行使価額)×株式数

この金額は、その年の給与等と合算されるため、課税所得が一時的に大きく増加することがあります。その結果、累進課税である所得税・住民税において、最大55%の高い税率が適用される場合もあります。

また、権利行使時点では株式を取得したのみで現金収入がない場合でも、納税義務が生じる点に注意が必要です。

○株式売却時の課税

その後、取得した株式を売却した際には、売却価額とストックオプション行使時の時価の差額が譲渡所得として課税されます。この譲渡所得には、税制適格ストックオプションと同様に、20.315%の税率が適用されます。

税制非適格ストックオプションでは、まだ現金を得ていない権利行使時点であっても給与所得としての課税が発生する可能性があるため、株式の売却制限や資金計画によっては、従業員にとって大きな負担となるケースがあります。制度設計や付与時の説明においては、この点を十分に考慮することが重要です。

5.ストックオプションで従業員の確定申告が必要なケース・不要なケース

ストックオプションによって利益が生じた場合、その内容によっては従業員自身が確定申告を行う必要があります。ここでは、税制適格・税制非適格の違いや株式の管理方法を踏まえ、確定申告が必要となるケースと不要なケースを整理します。

●確定申告が必要なケース

ストックオプションに関して従業員が確定申告を行う必要があるのは、主に会社による源泉徴収だけでは課税関係が完結しない場合です。代表的なケースは次のとおりです。

①税制適格ストックオプションで、株式を売却して譲渡益が生じた場合

税制適格ストックオプションでは、権利行使時には課税されず、取得した株式を売却した際に譲渡所得として課税されます。この譲渡益については、原則として従業員自身で確定申告をする必要があります。

②税制非適格ストックオプションで、権利行使時の給与課税が源泉徴収されていない場合

税制非適格ストックオプションでは、権利行使時に給与所得として課税されますが、会社側で源泉徴収が行われていない場合には、従業員が確定申告を行い、所得税などを納付する必要があります。

③年収が2,000万円を超える従業員がストックオプションによる所得を得た場合

年収が2,000万円を超える給与所得者は年末調整の対象外となるため、ストックオプションによる所得を含めて確定申告をする必要があります。

④権利行使後の株式を一般口座または特定口座(源泉徴収なし)で管理している場合

上場株式等を一般口座や特定口座(源泉徴収なし)で管理している場合、売却時の譲渡所得について証券会社による税金の代行納付が行われないため、従業員自身で確定申告をする必要があります。

●確定申告が不要なケース

一方で、一定の条件を満たしていれば、従業員が確定申告を行わなくても税務手続きが完結するケースもあります。

①税制適格ストックオプションで、権利行使のみを行い株式を売却していない場合

税制適格ストックオプションでは、権利行使時点では課税されないため、株式を売却していなければ確定申告は不要です。

②税制非適格ストックオプションで、権利行使時の給与課税が源泉徴収により完結している場合

権利行使時の給与所得について、会社側で源泉徴収が適切に行われている場合には、原則として従業員による確定申告は不要です。

③権利行使後の株式を特定口座(源泉徴収あり)で管理し、売却した場合

取得した株式を特定口座(源泉徴収あり)で管理し、売却時に証券会社が譲渡所得税を源泉徴収・納付している場合には、原則として確定申告は不要です。

6.ストックオプションの税金に関する注意点

ストックオプションは、設計や運用を誤ると、想定していた税制上のメリットを享受できなくなるおそれがあります。ここでは、税務上・実務上のポイントを整理します。

●税制上の優遇を受けるには複数の要件を満たす必要がある

税制適格ストックオプションとして税制上の優遇を受けるためには、付与時点だけでなく、権利行使に至るまでの全期間にわたって、法律で定められた複数の要件を満たし続ける必要があります。たとえば、権利行使期間については、「付与決議の日後2年を経過した日から、10年を経過する日まで」と定められており、この期間外に行使された場合は、原則として税制適格として取り扱われません。

また、行使期間以外にも、権利行使価額が付与時点の価額を下回っていないことや、譲渡制限や保管委託の要件を満たしていることなど、いずれか一つでも欠けると非適格と判定されます。税制適格の判断は形式的であり、「実質的に問題がない」といった裁量的な解釈は認められない点に注意が必要です。

●制度設計や管理が難しい

ストックオプションは、発行して終わりの制度ではありません。発行後も、新株予約権原簿の整備、権利行使時の証券会社への通知、税務署への支払調書の提出など、長期間にわたって継続的な管理が求められます。

管理体制が不十分な場合、税制適格要件を満たしていることを裏付ける証跡が残らず、適格性の説明に支障が生じるおそれがあります。IPO準備企業においては、こうした管理体制の整備状況が問われる場面もあるため、継続的な管理が重要となります。

●契約内容を変更すると、税制適格から外れるおそれがある

一度決定したストックオプションの契約内容をあとから変更する場合には、特に慎重な対応が必要です。国税庁の見解では、契約内容の変更が実質的な条件変更と判断された場合、当初のストックオプションとは別の新株予約権を新たに付与したものと見なされる可能性があります。

この場合、それまで満たしていた税制適格要件がリセットされ、結果として非適格ストックオプションとして課税されるリスクが生じます。軽微に見える変更内容であっても、税務上の影響を事前に確認することが不可欠です。

●税制非適格ストックオプションは行使時に給与課税され、従業員にキャッシュアウトリスクがある

税制非適格ストックオプションの場合、権利行使時点で給与所得として課税されるため、株式を売却して現金を得る前に税負担が発生します。

特に非上場企業では、株式の流通市場がないため行使後すぐに売却できない場合もあり、従業員が売却前に納税資金を用意しなければならない可能性があります。こうしたキャッシュアウトリスクは、従業員にとって大きな心理的・経済的負担となります。会社側としては、付与条件や行使タイミングの設計、対象者への十分な説明を通じて、制度のリスクを事前に共有する姿勢が求められます。

7.最後に

ストックオプションに関する税金は、税制適格か税制非適格かによって課税タイミングや所得区分が異なります。制度の違いを正確に理解せずに設計・運用すると、想定外の税負担や実務上の混乱が生じる可能性があります。

税制適格ストックオプションの適用には複数の要件を満たす必要があり、継続的な充足が求められます。一方、税制非適格ストックオプションでは、権利行使時に給与課税が発生する場合があるため、従業員への十分な説明と事前の検討が重要です。

ストックオプションは人材戦略や資本政策とも密接に関係する制度です。税務上の取り扱いを踏まえたうえで、自社の状況に適した設計と運用を行うことが求められます。

8.ストックオプションの税金に関するよくあるご質問

- ストックオプションを行使したら税金がかかる?

- ストックオプションを行使した場合の課税の有無は、税制適格か税制非適格かによって異なります。

税制適格ストックオプションの場合は、権利行使時には課税されず、取得した株式を売却した時点で譲渡所得として課税されます。一方、税制非適格ストックオプションの場合は、権利行使時点の時価と権利行使価額との差額が給与所得として課税されるのが原則です。

- 退職した従業員はストックオプションを行使できる?

- 退職後にストックオプションを行使できるかどうかは、企業ごとの割当契約の内容によって異なります。

多くの企業では、退職と同時に新株予約権が失効する条件を定めていますが、定年退職や会社都合退職など、一定の場合に限って行使を認めるケースもあります。実際に行使できるかどうかは、契約書の条項を個別に確認する必要があります。

- ストックオプション発行時の既存株主への対策は?

- ストックオプションを発行すると既存株主の持株比率の希薄化につながるため、慎重な対応が求められます。

実務上は、発行総数を発行済株式総数の一定割合までに抑えたうえで、法令や会社の状況に応じた手続を経て発行し、発行目的や合理性を丁寧に説明することが一般的です。非上場企業や有利発行に該当する場合には、株主総会の特別決議が必要となります。

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!