- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

目次

1.税制適格ストックオプションの概要

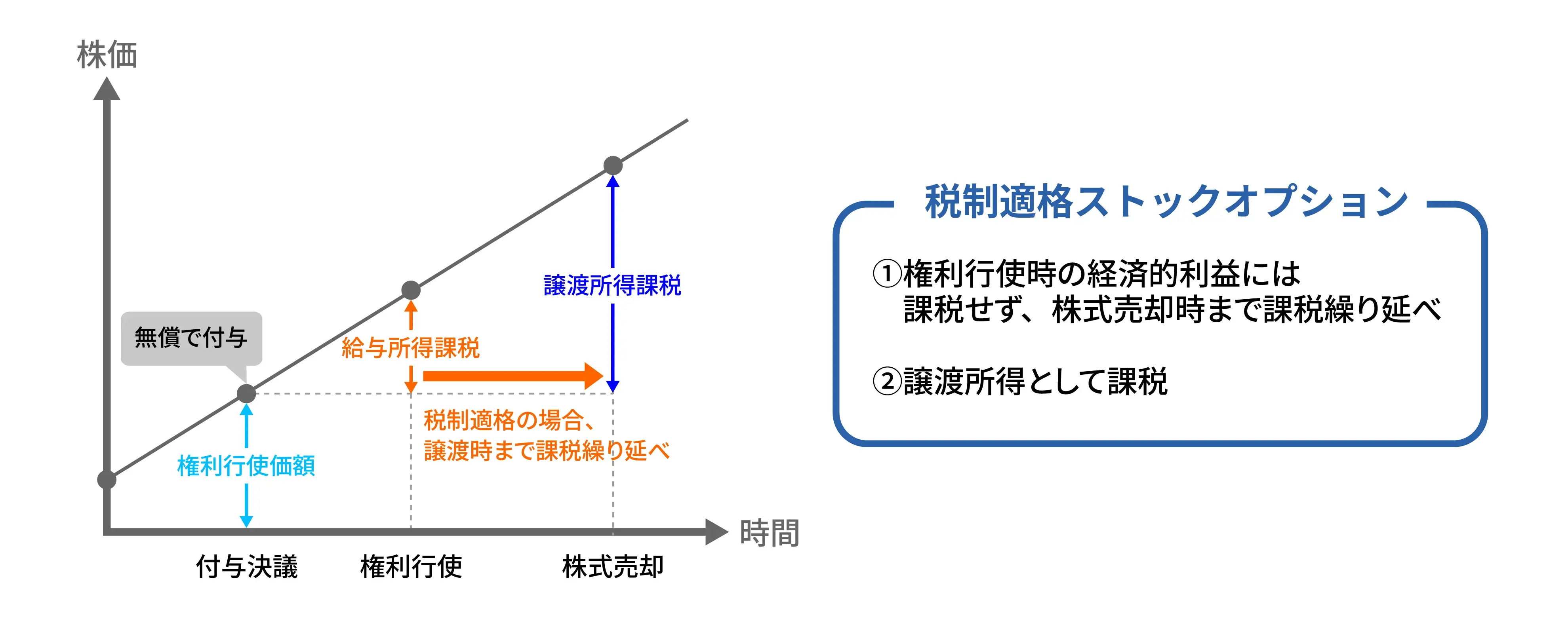

ストックオプションとは、あらかじめ定められた「契約」に基づいて、定められた「価格」、「数」、「期間内」に株式を購入することができる権利をいいます。付与対象者は、権利行使して株式を取得し、その株式を市場等で売却することによって利益を得ることができます。ストックオプションは複数の制度があり、本コラムのテーマである税制適格ストックオプションを理解するためには、他の制度との違いを押さえることが有効です。

1-1.税制適格ストックオプションとは?

税制適格ストックオプションは、一定の要件を満たすことを条件に、権利行使時の給与所得課税(最高55%)が繰り延べられ、株式売却時に生じた差益に譲渡所得課税(約20%)が課されます。また、付与対象者に無償で付与されるため、付与時には資金負担がなく、権利行使時に権利行使価額を払い込みます。

付与された役員や従業員の手元資金の負担を抑えつつ、将来的に株価上昇によるリターンを期待できる制度であることから、上場準備企業や成長段階のスタートアップ企業で広く採用されています。

(経済産業省によるストックオプション税制の概要図を参考に当社にて作成)

1-2.税制非適格ストックオプションとの違い

税制非適格ストックオプションは、税制適格ストックオプションと同様に、付与対象者に対して無償で付与されます。権利行使時に時価と権利行使価額の差額に対して給与所得が課税され、株式売却時には権利行使時の時価と売却時の時価の差額に対して譲渡所得が課税されます。課税のタイミングは2回あり、現金収入のない行使時点で納税資金を用意する必要があるため、役員や従業員にとっての納税負担は小さくありません。一方で、税制適格要件を満たす必要はないため柔軟な制度設計が可能です。

1-3.有償ストックオプションとの違い

有償ストックオプションは、付与対象者に対して有償で付与されます。そのため、付与対象者は付与時に新株予約権の時価相当額を払い込む必要があり、その時点で資金負担が発生します。給与ではなく金融商品にあたるため、課税タイミングは売却時の譲渡所得課税の1回です。

| 付与時の資金拠出 | 付与時の課税 | 権利行使時の課税 | 売却時の課税 | |

|---|---|---|---|---|

| 税制適格ストックオプション | なし | - | - | 譲渡所得課税(約20%) |

| 税制非適格ストックオプション | なし | - | 給与所得課税(55%) | 譲渡所得課税(約20%) |

| 有償ストックオプション | あり(発行価額の払い込み) | - | - | 譲渡所得課税(約20%) |

2.税制適格ストックオプションのメリット

税制適格ストックオプションならではの特徴に着目し、企業と従業員の双方にとっての代表的なメリットを整理します。

2-1.行使時に課税がなく、制度を導入・運用しやすい

税制適格ストックオプションでは、権利行使時に累進課税である給与所得課税(最大55%)が生じず、株式売却時に発生する譲渡所得課税(約20%)のみが課されます。そのため、付与対象者の税負担を抑えることができます。税率・課税タイミングも明確で、税務計算や手続きも比較的シンプルです。これにより、付与対象者は自身で行うべき手続きや税負担の把握がしやすく、制度利用に伴う対応の見通しを立てやすい点がメリットです。

企業側としても、行使時課税を前提とした説明やフォローが不要となり、インセンティブ制度として導入・運用しやすくなります。結果として、制度の趣旨である中長期的な企業価値向上に向けた人材活用を進めやすくなります。

2-2.無償付与により、現金支出を伴わずにインセンティブ制度を導入できる

税制適格ストックオプションは無償で付与するため、付与時に付与対象者の金銭的負担がありません。株価が期待どおりに推移しなかった場合には、権利行使を見送ることで、実際の損失を回避することもできます。

企業側としても、発行に際してキャッシュアウトが発生しません。成長投資を優先する未上場企業やスタートアップにとって、資金繰りに影響を与えずに報酬制度を整備できる点は大きなメリットとなります。

3.税制適格ストックオプションのデメリット

税制適格ストックオプションは、税制面でのメリットがある一方、制度上の要件や運用上の制約もあります。

3-1.要件が厳しく、設計の柔軟性が低い

税制適格ストックオプションは、付与対象者、行使価格、行使期間、発行数などについて、法令で定められた要件を満たす必要があり、設計の柔軟性が高いとは言えません。昨今では外部の協力者などに付与するケースも増えていますが、対象者に要件があるため、誰にでも付与することはできません。

また、企業側の制度へ理解が不十分で、実は要件を充足していない、もしくは導入後に要件を充足しなくなってしまっているというケースも実務上は少なくありません。その場合は、税制非適格ストックオプションとして扱われ、想定通りの税務メリットが得られません。設計時および導入後も要件の充足については継続して管理することが求められます。

4.税制適格ストックオプションの主な要件

行使時課税を繰り延べるという税務上の優遇を受けるために、税制適格ストックオプションには細かな適格要件を定め、付与契約書に明記する必要があります。

4-1.付与対象者の範囲

付与対象者は、会社および子会社の取締役・執行役・使用人など、社内の役職員が中心でしたが、近年の改正によって一定の条件を満たす「社外高度人材」も対象に含まれるようになりました。これにより、外部の専門家やアドバイザーにもインセンティブとして付与しやすくなったといえます。一方で、大口株主やその特別関係者は対象外となるため、付与前には持株比率や親族関係の確認が欠かせません。

4-2.権利行使期間

権利行使期間は「付与決議の日から2年以上経過した日以後、付与日から10年以内」に設定する必要があります。ただし、付与時点で設立5年未満の未上場企業については、2023(令和5)年度税制改正により、行使期間を最長15年まで延長できるようになりました。

4-3.権利行使価額

権利行使価額は、付与契約締結時の株価(時価)以上の金額に設定する必要があります。2023年7月7日の租税特別措置法通達及び所得税基本通達の一部改正により、基準となる株価は原則として「原則方式(所得税基本通達23〜35共-9)」で計算されますが、一定の条件のもと未上場企業においては「特例方式(財産評価基本通達)」で算定可能となりました。

特例方式は売買実例の有無にかかわらず採用でき、すでに資金調達等で時価総額が高くなってしまっていたとしても、純資産価額などの低い価額で権利行使価額を設定することができます。

4-4.年間権利行使限度額

権利行使価額には、1人あたりが年間に行使できる上限が定められています。従来は一律1,200万円でしたが、2024(令和6)年度税制改正により、付与時点で設立5年未満の未上場企業は2,400万円、設立5年以上20年未満の未上場会社や上場後5年未満の会社は3,600万円へと引き上げられました。複数年にわたり付与する場合は、会社が自社の区分と年度ごとの上限額を踏まえて、付与数やタイミングを計画することが重要です。

4-5.譲渡制限

付与された新株予約権を第三者に譲渡することはできません。

4-6.発行形態

無償で発行されます。付与対象者は付与時に発行価額を払い込む必要はありません。

4-7.株式の管理

2024(令和6)年度の税制改正により、権利行使後の株式管理が柔軟になりました。従来は取得株式を証券会社に保管委託する必要がありましたが、現在は譲渡制限株式であれば発行会社が自社で管理しても税制適格性を維持できます。この見直しにより、IPO準備中にM&Aへ方針転換する場合でも、証券会社の受託可否に左右されず、適格性を保ったまま行使・売却しやすくなりました。

5.税制適格ストックオプションの税務・会計処理

5-1.税務処理

付与対象者への課税は、権利行使時の給与所得課税が繰り延べられ、株式売却時の譲渡所得のみが課されます(約20%)。

一方で、企業側の税務処理については注意が必要です。ストックオプションに関して企業に税務上の損金算入が認められるのは、給与所得課税が発生している場合に限られます。つまり行使時に給与所得課税が発生していない税制適格ストックオプションについては、企業はその費用を損金算入することができません。

5-2.会計処理

上場企業の場合は、ストックオプションの公正な評価単価を算定し、付与時から権利確定日までの間、「株式報酬費用」として計上します。

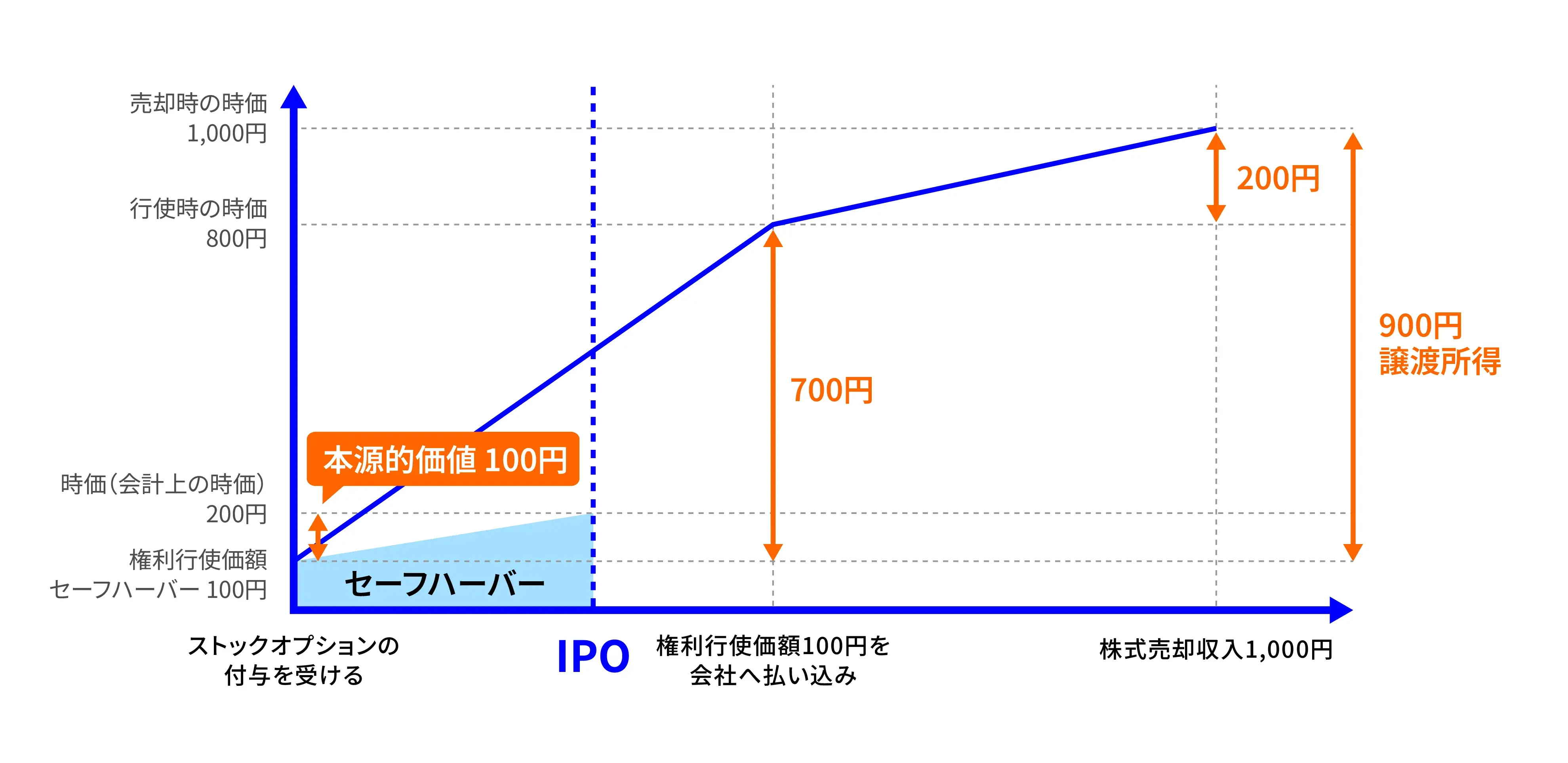

未上場企業の場合も、原則は公正な評価単価に基づき権利行使価額を設定し、公正な評価単価と権利行使価額に差額がない、もしくは権利行使価額のほうが高い場合は、費用処理は発生しません。しかし、権利行使価額要件における特例方式を選択すると費用処理が発生する場合があります。

特例方式では、権利行使価額を純資産価額などの低い価額に抑えることができます。そのため、従業員にとってのインセンティブ効果が高まりやすくなる一方で、付与時の株式の時価と権利行使価額の差額(本源的価値)が発生し、その本源的価値を株式報酬費用として費用処理することが必要になります。

さらに、権利行使条件としてIPOを設定している場合は、権利行使可能時期を予測することも困難なため、付与時に一括して費用計上する可能性があります。

○付与から権利確定までの仕訳例

| 借方 | 貸方 | ||

|---|---|---|---|

| 株式報酬費用 | XXX | 新株予約権 | XXX |

○権利行使時

| 借方 | 貸方 | ||

|---|---|---|---|

| 新株予約権 | XXX | 資本金 | XXX |

| 現預金 | XXX | ||

6.税制適格ストックオプションの注意点

ここでは、税制適格ストックオプションを導入する際に押さえておくべき制度要件および会計・税務上の注意点をまとめます。税制上の適格性を維持するための要件管理に加え、会計処理や税務上の取り扱いによる影響についても、制度設計の段階で確認しておくことが重要です。

6-1.要件の充足

税制適格ストックオプションは、要件を一つでも満たさないと税制非適格ストックオプションとして扱われてしまいます。想定外の課税や付与時の付与対象者による資金拠出が必要になるなど、想定していたメリットを享受できなくなる可能性があります。

6-2.税務と会計の取り扱いにおける違い

税務上、ストックオプションにおける損金算入は、行使時に給与所得課税が発生している場合に認められます。しかし税制適格ストックオプションは給与所得課税が発生しないため、損金算入が認められません。一方で、会計上は付与日の公正価値を基礎に、権利確定日までの期間にわたって株式報酬費用を計上します(未上場企業の場合は特例として時価から権利行使価額を引いた本源的価値を株式報酬費用として計上する場合がある)。このように「会計上は費用で税務上は損金不算入」という税務と会計で取り扱いが異なる点を把握しておく必要があります。

6-3.契約変更が適格性に与える影響

税制適格ストックオプションの付与契約時に定めた内容を事後的に変更する場合は注意が必要です。変更内容が適格要件を満たしていない場合、税制非適格ストックオプションとして扱われてしまうからです。

一方で、税制適格要件と無関係の範囲で行う変更(例:要件を満たす範囲内での行使タイミングの調整など)であれば、適格性を維持しつつ変更が可能です。この見解は、国税庁により2024年11月に明確化されました。それまでは無関係の変更と適格性の維持について明確に示されていなかったため、企業にとって判断しにくい状況にありました。契約変更を検討する際には、国税庁のQ&Aや通達などで公表されている見解を確認しつつ、税理士などの専門家に相談しながら慎重に判断することが重要です。

6-4.権利行使価額要件で特例方式を選ぶ場合の会計処理

未上場企業が権利行使価額要件において特例方式を選択すると、付与時点の株式時価と権利行使価額との差額に応じて株式報酬費用が発生する可能性があります。特に、権利行使条件の達成時期が不明確な場合(達成条件がIPOなど)は、付与時に一括で費用計上するケースもあるため、費用の発生時期や金額が大きく変動する点に注意が必要です。制度導入前に監査法人や税理士と相談し、費用額や計上方法を事前に確認しておくことが重要です。

7.最後に

税制適格ストックオプションは、人材確保や税負担の軽減に役立つ一方で、要件の充足や株価算定、会計処理、IPO準備との調整など、導入時に整理すべき事項が多岐にわたります。制度の仕組みを正しく理解し、資本政策や成長戦略と矛盾しない形で設計することが、長期的な人材確保や企業価値向上につながります。必要に応じて専門家とも連携しながら、自社に最適な運用方法を検討することが重要です。

8.税制適格ストックオプションに関するよくあるご質問

税制適格ストックオプションに関して、実務でよく寄せられる質問をQ&A形式で整理します。

- 税制適格ストックオプションの限度額はいくら?

- 付与時点で設立5年未満の会社は年間2,400万円、設立5年以上20年未満で未上場または上場後5年未満の会社は年間3,600万円、それ以外の会社は年間1,200万円が上限です。

- 未上場企業の税制適格ストックオプションの権利行使価額の設定方法は?

- 未上場企業では、売買実例がない場合でも「原則方式」または「特例方式(財産評価基本通達の例)」に基づいて権利行使価額を算定できます。特例方式では、類似業種比準方式や純資産方式などを用いて評価額を算出します。

- 税制適格ストックオプションを行使した際に確定申告は必要?

- 税制適格ストックオプションは行使時には所得税が発生しないため、行使の時点では確定申告は不要です。一方で、取得した株式を売却した場合には、上場・未上場を問わず譲渡所得として確定申告が必要となります。

- 税制適格ストックオプションを行使する方法は?

- 会社の定める手続きに従い、行使申請書の提出と行使価額の払込みを行います。

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!