- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

この記事でわかること

- 内部統制とガバナンスそれぞれの定義と目的

- 内部統制とガバナンスの違い

- 内部統制とガバナンスの共通点

- 内部統制を強化する方法

- ガバナンスを強化する方法

1.内部統制とは

内部統制について、会社法上の「大会社」には整備に関する基本方針の決定、金融商品取引法上の「上場企業」には内部統制報告書の提出が義務づけられています。経理・財務部門に限らず、企業全体で理解しておくべき仕組みです。

ここでは、「財務報告に係る内部統制の評価及び監査に関する実施基準」(以下、内部統制実施基準)における定義、内部統制の4つの目的、内部統制が必要となる企業の範囲について整理します。

●内部統制の定義

内部統制は、金融商品取引法に基づく内部統制報告制度(J-SOX)の基盤となる考え方であり、単なる社内ルールやチェック体制を指すものではありません。内部統制実施基準では、業務の有効性や財務報告の信頼性、法令遵守などを支える「組織全体のプロセス」として定義されており、次のように示されています。

内部統制とは、基本的に、業務の有効性及び効率性、報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

▲出典:金融庁「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」

つまり、内部統制は、業務の有効性や財務報告の信頼性などを確保するために、経営陣や管理部門だけではなく、現場担当者を含む全構成員が日常業務の中で運用する仕組みとして位置づけられているといえます。

●内部統制の目的

内部統制実施基準では、企業活動を健全かつ継続的に運営するために、4つの目的が示されています。

○業務の有効性及び効率性

「業務の有効性及び効率性」とは、限られた経営資源を活用しながら、事業目的を達成できる状態を維持することを指します。

「有効性」は、業務が事業目的を達成できている状態を指し、「効率性」は、人員・時間・コストなどを無駄なく活用できている状態を意味します。

たとえば、業務フローや承認ルートを整理し、業務プロセスを標準化することで、属人化した業務や重複作業を把握しやすくなります。これにより、限られた経営資源をより重要な業務に集中させやすくなります。

○報告の信頼性

「報告の信頼性」とは、組織内外に向けて発信する報告の内容が正確で、利用者が判断に使える状態であることを意味します。対象となる報告には、財務情報だけでなく、非財務情報も含まれます。

たとえば、財務諸表や開示資料に誤った数値や不正確な情報が含まれると、投資家などの判断に影響し、企業への信頼低下につながります。このため、売上計上や経費処理、決算承認などの業務について、チェック体制や承認ルールを整備し、記録を残す運用が求められます。

○事業活動に関わる法令等の遵守

「事業活動に関わる法令等の遵守」とは、法令や社内規程、社会的規範に沿って企業活動を行うことです。

法令等の遵守を実現するには、事業活動に関係する法令や規制の内容を正しく理解し、役員や従業員が守るべき事項を認識している必要があります。そのため、社内規程を整備するだけでなく、従業員への周知や教育を継続し、日常業務の中で法令や社内規程に沿った判断が行われる状態をつくることが求められます。

○資産の保全

「資産の保全」とは、現金や預金、在庫、知的財産、機密情報などの企業資産を不正や紛失から守ることです。

たとえば、現金管理を特定担当者だけに任せておくと、不正が発生した場合の発見が遅れる可能性があります。このため、出金承認や棚卸などについては、アクセス権限管理などを活用して複数人で確認する運用を整備するケースが一般的です。

顧客情報や財務データへのアクセス権限を整理し、ログ管理を行うことで、情報漏えいや不正利用を防止しやすくなります。

●内部統制が必要な企業

内部統制の整備が求められる企業には、会社法上の「大会社」と、金融商品取引法上の「上場企業」があります。ただし、それぞれの制度の目的や求められる内容には違いがあります。

会社法では、取締役会を設置している大会社に対して、内部統制システムの整備に関する基本方針の決定を義務づけています。大会社とは、最終事業年度の貸借対照表において、「資本金5億円以上」または「負債200億円以上」のいずれかに該当する株式会社です。また、会社法施行規則第100条では、業務の適正を確保するために整備すべき具体的な体制について定めています。

一方、上場企業では、金融商品取引法第24条の4の4第1項により、内部統制報告書の提出が義務づけられています。これは、財務報告に係る内部統制報告制度(J-SOX)として制度化されているものです。

【関連コラム】

- 内部統制実施基準とは?改訂の概要と背景、評価項目、重要ポイントを解説

- 会社法における内部統制とは?金融商品取引法との比較や判例を解説

- 内部統制報告書とは?提出が義務付けられる企業、記載事項・作成手順を解説

2.ガバナンスとは

ガバナンスは、仕組みを設けるだけでなく、経営陣の意思決定を実際に監督できる体制として機能させることが求められます。

ここでは、ガバナンスの定義やコーポレートガバナンスとの関係、企業経営における主な目的について整理します。

●ガバナンスの定義

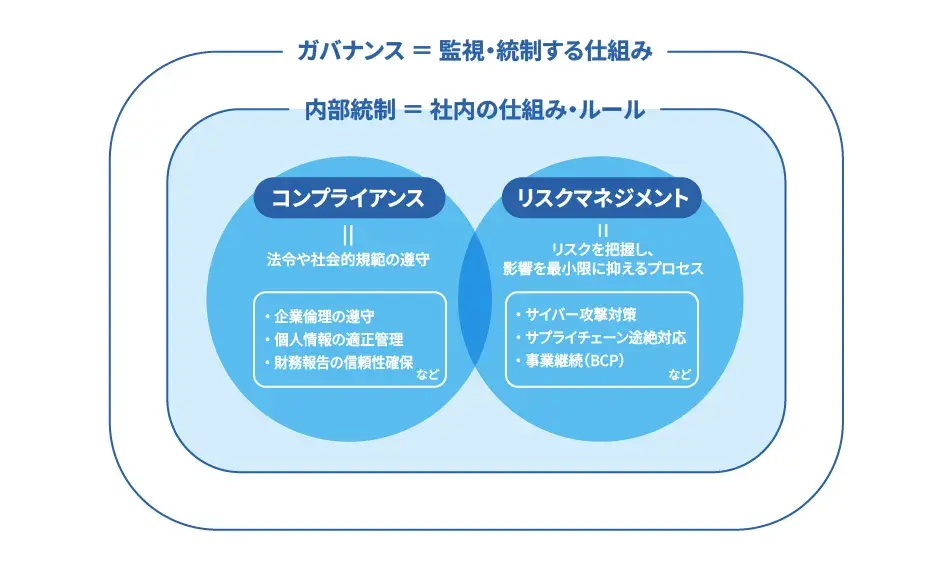

ガバナンスとは、組織や企業を監視・統制し、公正な運営につなげるための仕組みを指します。企業経営においては、コンプライアンスやリスクマネジメントも含め、経営陣の意思決定を継続的に監督し、企業活動全体を監督・統制することで、持続的な成長や社会的信頼の確保に寄与します。

ガバナンスには、法令や社内規程を守る体制を整えるだけでなく、将来のリスクを把握する視点も含まれます。

また、企業経営におけるガバナンスは、「コーポレートガバナンス」と呼ばれます。コーポレートガバナンスは、株主をはじめ、顧客・従業員・地域社会など、それぞれの立場を踏まえながら、透明・公正かつ迅速・果断な意思決定を行うための仕組みを指します。社外取締役や社外監査役などの外部視点を取り入れることで、経営陣の意思決定を客観的に監督し、不正防止や経営の透明性の確保、企業価値向上、投資家保護などにつなげます。

東京証券取引所の上場企業には、「コーポレートガバナンス・コード」への対応も求められます。コーポレートガバナンス・コードとは、東京証券取引所が定める、実効的なコーポレートガバナンスの実現に向けた原則です。

また、ガバナンスと混同されやすい概念として、コンプライアンスとリスクマネジメントがあります。コンプライアンスとは、法令や社内規程、社会的規範を遵守して事業活動を行うことです。リスクマネジメントとは、将来発生しうる経営上のリスクを把握し、損失の防止や影響の低減に取り組むことです。これらの関係を整理すると、以下のようになります。

●ガバナンスの目的

○経営陣による不正や不祥事の防止

ガバナンスの目的の一つに、経営陣による不正や独断的な意思決定を防ぐことがあります。

たとえば、社外取締役や監査役による監督体制を整備することで、経営判断の透明性向上につながります。また、必要な経営情報を適切に共有・開示し、意思決定プロセスを記録として残すことで、財務情報の改ざんや背任などの不祥事を抑止する効果も期待されます。

○公正な経営判断

企業戦略の妥当性を多角的に検証し、リスクを適切に織り込んだ上で、投資判断や資本配分の精度を高めることもガバナンスの目的の一つです。また、社外取締役の関与や取締役会での議論を通じて多様な視点から検討を行うことで、合理性と持続性を備えた経営判断につながります。

○中長期的な企業価値向上

中長期的な企業価値向上を実現することも、ガバナンスの目的の一つです。

経営陣に対する監督機能が働くことで、短期的な業績だけを優先した経営判断を防ぎやすくなります。また、リスク管理やコンプライアンス体制を継続的に見直すことで、不祥事や経営リスクの発生を抑え、安定した経営基盤の構築につなげることができます。

○社会的信頼の確保・向上

ガバナンスを機能させることで、企業に対する社会的信頼の確保・向上にもつながります。

たとえば、不祥事や法令違反が発生すると、取引先や投資家からの信用低下だけでなく、採用活動や資金調達にも影響が及ぶ可能性があります。これらのリスクを避けるため、経営の透明性を高め、情報開示や監督体制を継続的に機能させることが求められます。

近年は、投資家においても財務情報だけでなく、ガバナンス体制やコンプライアンス体制を重視する傾向が強まっています。そのため、企業においては、これらの体制を適切に整備・運用し、継続的にその実効性を高めていくことが重要です。

3.内部統制とガバナンスの違い

●内部統制とガバナンスの違い

内部統制とガバナンスでは、主体や管理対象が異なります。内部統制は現場業務の統制を担い、ガバナンスは経営陣の監督を担う点が主な違いです。

| 内部統制 | ガバナンス | |

|---|---|---|

| 概要 | 現場のミスや不正を防止し、業務を正しく運用するための仕組み | 経営陣による独断的な意思決定や不正を監督し、健全な経営を実現するための仕組み |

| 主体 | 経営者・社内取締役など(トップから組織全体に展開) | 株主・取締役会・監査役会など(社外取締役などの外部視点を含む) |

| 主な管理対象 | 従業員・各部門の業務プロセス | 経営陣の意思決定や経営方針 |

内部統制は、組織全体で業務上のミスや不正を防ぐための仕組みであり、経営者が方針やルールを定めます。承認手続きや職務分掌などを通じて、各部門の業務プロセスを統制します。一方、ガバナンスは、取締役会や監査役会、株主などが経営陣を監督し、経営判断の透明性や健全性を確保するための仕組みです。社外取締役などの外部視点を取り入れることもあります。

●内部統制とガバナンスの共通点

内部統制とガバナンスは、どちらも健全な企業経営を実現するための仕組みである点が共通しています。不正防止や法令遵守、適切な情報開示など、企業の信頼性向上につながる運用を支える役割を担います。

たとえば、内部統制では、承認手続きや業務マニュアルを整備し、正確な業務運用や財務情報の管理を行います。一方、ガバナンスでは、その情報を基に経営陣の意思決定を監督し、経営の透明性や健全性を確保します。

4.内部統制を強化する方法

内部統制を強化するには、社内規程やマニュアルの整備に加え、監査体制やIT活用などを通じて、内部統制を機能させる視点が求められます。

ここでは、内部統制を強化する主な方法について整理します。

●社内規程や業務マニュアルを整備する

内部統制を強化するには、まず社内規程を整備し、組織内のルールや権限を明確に定める必要があります。

社内規程では業務の細かな手順までは定めにくいため、具体的な業務フローはマニュアルとして整備して運用します。手順を標準化することで、品質を維持しやすくなります。

規程やマニュアルを整備できたら、実際の業務運用に沿った内容となっているかを継続的に見直すことも重要です。ルールが実態と乖離した状態では、内部統制が形骸化する可能性があります。

●リスクを洗い出し可視化・文書化する

内部統制では、業務フローや承認ルートを可視化し、業務のどこにミスや不正のリスクがあるかを整理します。これにより、属人化している業務やチェック不足となっている箇所を把握しやすくなります。

また、リスクを洗い出したあとは、「発生頻度」や「影響度」などの観点から分類し、優先順位を整理しながら対策を検討します。フローチャートや業務記述書、RCMなどを作成し、業務プロセスや統制内容を文書化することで、不備発生時の原因分析や業務変更時の影響確認を進めやすくなります。

●ワークフローやERPシステムを導入する

システムの導入で、手作業による統制と比較してより正確かつ一貫性のある統制を実現することができます。

たとえば、ワークフローシステムによって申請・承認ルートを電子化し、承認権限に応じたフローを設定します。これにより、申請・承認の流れを可視化しやすくなり、承認漏れや改ざんの防止につながります。

また、ERPシステムでは、会計・販売・購買などの情報を一元管理するとともに、アクセス権限を設定することで、特定担当者による不正操作や情報改ざんを防止します。

●内部監査を実施しチェック体制を構築する

内部統制を継続的に機能させるには、内部監査によるチェック体制を構築することも必要です。

内部監査では、社内規程や業務マニュアルが実際の業務で守られているかを点検します。また、承認手続きや証憑管理に不備がないかも検証し、問題が見つかった場合は是正勧告や改善提案を行います。

内部監査が形骸化しないよう、経営陣から一定の独立性を保った体制で監査を実施します。経営陣から距離を置いて監査を行うことで、内部統制上の問題や運用上の不備を把握しやすくなります。

●従業員一人ひとりの意識向上と内部統制の実効性確保

内部統制は、規程やマニュアル、システムを整備するだけでは十分に機能しません。実際に業務を行う従業員一人ひとりが、内部統制の目的やルールを理解したうえで運用することが重要です。

たとえば、規程と異なる処理が常態化すると、内部統制が形骸化する可能性があります。これを避けるため、最新の法令や不正事例などを盛り込んだ研修を継続的に実施し、従業員が日常業務の中でルールに沿った運用を継続できるようにします。現場部門を含めた全社的な運用体制を整えることで、内部統制の実行力を高めていきます。

5.ガバナンスを強化する方法

ガバナンスを強化するには、経営陣を監督する体制を整備し、透明性の高い経営を維持する必要があり、形式的な制度整備だけでなく、実効性のあるガバナンス体制を構築していく視点が求められます。

ここでは、ガバナンスを強化する主な方法について整理します。

●社外取締役や社外監査役を設置する

社外取締役や社外監査役を設置することで、社内の利害関係から一定の距離を置いた立場から経営陣の意思決定を監督できるようになります。取締役会に外部視点を取り入れることで、経営判断の透明性向上や、一部の経営陣だけで意思決定が進む状況の防止につながります。

また、社外役員の配置が形式的なものではなく、経営陣を実際に監督できる体制となっているかも確認されます。また、経営と執行を分離するため、執行役員制度を導入するケースもあります。

●内部統制を整備し、ガバナンスの実効性を高める

内部統制を整備することは、ガバナンスの実効性向上にもつながります。経営陣や取締役会が業務実態や財務情報を正確に把握できなければ、ガバナンスによる監督機能も十分に働きにくくなるためです。

たとえば、承認手続きや証憑管理が適切に運用されていない場合、現場で発生している不備やリスクが経営陣に共有されにくくなります。その結果、誤った情報を基に経営判断が行われ、ガバナンスによる監督も十分に機能しにくくなるでしょう。

現場で把握したリスクや統制上の問題を、経営陣や監査体制へ共有できる運用を整備することが重要です。

●透明性の高い情報開示(ディスクロージャー)を徹底する

ガバナンスを強化するには、財務状況や経営方針、コーポレートガバナンスへの対応状況などを、株主や投資家に継続的に開示することも必要です。情報開示の透明性を高めることで、企業への社会的信頼につながります。

さらに、外部への情報開示を継続することで、組織内でも、経営判断や業務運用に対する説明責任への意識が高まりやすくなり、経営判断の透明性向上や、不正防止にもつながります。また、開示内容に誤りや遅延が発生しないよう、社内の確認体制や承認フローを整備することも求められます。

●ガバナンスを支える企業文化の醸成と認識共有を図る

ガバナンスは、経営陣や管理部門だけで完結するものではありません。全社で目的やルールを共有し、日常業務の中で運用することが前提です。

このため、経営方針やコンプライアンス方針について、継続的に社内に周知し、全社的な理解を深めることも必要です。たとえば、新たな規程が設けられた場合や規程を改訂した場合は、その背景や目的も含めて従業員に共有します。

従業員一人ひとりがガバナンス強化の目的を理解したうえで業務を行える状態を整え、組織全体の健全性向上につなげることが求められます。

6.最後に

内部統制とガバナンスは、どちらも企業経営の健全性を支える仕組みですが、役割や主体に違いがあります。内部統制は、日常業務や財務報告の正確性を確保し、業務上のミスや不正を防ぐ仕組みです。一方、ガバナンスは、経営陣の意思決定を監督し、透明性や説明責任を確保する役割を担います。

内部統制とガバナンスは切り分けて整備するのではなく、相互に連携させながら運用していくことで、機能する経営体制の構築につながります。

7.内部統制とガバナンスに関するよくあるご質問

- 未上場の中小企業でも内部統制は義務?

- 未上場の中小企業では、一般的に会社法上の内部統制システム構築義務はありません。会社法上の構築義務は、大会社など一定の企業に限定されているためです。

ただし、IPOを目指す企業であれば、上場審査に向けて内部統制を整備していくことが前提です。財務報告や業務運用の管理体制も確認されるため、早い段階から整備を進めるケースが一般的です。

- 内部統制は誰が担う?

- 内部統制は、経営陣や管理部門だけで行うものではありません。一般的には、経営陣が方針やルールを定めたうえで、各部門の従業員が日常業務の中で運用していきます。内部監査部門や監査役などが運用状況を確認し、不備があれば改善につなげる体制も必要です。

- 内部統制を守らないとどうなる?

- 内部統制が十分に機能していない場合、承認手続きの省略や証憑管理の不備などが発生し、不正やミスにつながる可能性があります。こうした状態が続くと、財務情報の正確性にも影響が及び、経営陣や取締役会が正確な情報を把握しにくくなり、誤った経営判断につながりかねません。

形式的なルール整備だけでなく、実際の運用状況まで確認する必要があります。

- ガバナンスとコンプライアンスの違いは?

- ガバナンスは、経営陣の意思決定を監督し、企業経営の透明性や健全性を確保する仕組みです。一方、コンプライアンスは、法令や社内規程、社会的規範などを守って事業活動を行う考え方を指します。ガバナンスが取締役会や社外役員などによる経営監督を担うのに対し、コンプライアンスは法令遵守を目的とします。

- ガバナンスを日本語で何と言う?

- ガバナンスは、日本語では「統治」と訳されるのが一般的です。一方、企業経営の文脈で使われる「コーポレートガバナンス」という表現は、「企業統治」と訳されます。コーポレートガバナンスは、株主や投資家などの視点を踏まえながら、経営陣を監督し、透明性の高い経営を実現する仕組みを指します。

- 内部統制は何から始めるべき?

- 内部統制を整備する際は、まず現在の業務フローや承認手続きを整理し、どこにリスクがあるかを把握することから始めます。そのうえで、承認権限や職務分掌などを社内規程や業務マニュアルとして整備し、実際の運用に落とし込んでいきます。内部統制の構築には一定の期間が必要となるため、IPO準備企業では、上場準備の早い段階から整備を進めていきます。

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!