- ■監修:福留聡税理士事務所 代表

Amaterasu有限責任監査法人 統括代表社員

福留 聡氏 - 日米の公認会計士及び税理士資格を有し、金融商品取引法及び会社法の会計監査及びIPO監査(準金融商品取引法監査)、上場準備支援、決算支援、IFRS導入支援、日米の法人及び個人事業主の税務顧問、新規法人設立時の税務・会計サポート等を行っている。本、雑誌、DVD等で約50の出版をしており、代表的な著作として『7つのステップでわかる税効果会計実務入門』がある。

目次

- 1.内部統制報告制度(J-SOX)の基本情報

- 1-1.内部統制報告制度(J-SOX)の目的

- 1-2.内部統制報告制度(J-SOX)の制定の背景

- 2.内部統制報告書の提出が義務付けられる会社

- 3.内部統制報告書の様式

- 3-1.第一号様式

- 3-2.第二号様式

- 3-3.提出した内部統制報告書の内容を訂正するには?

- 4.内部統制報告書の記載事項

- 4-1.財務報告に係る内部統制の基本的枠組みに関する事項

- 4-2.評価の範囲、基準日及び評価手続に関する事項

- 4-3.評価結果に関する事項

- 4-4.付記事項

- 4-5.特記事項

- 5.内部統制報告書の提出先と提出期限

- 5-1.内部統制報告書の提出先

- 5-2.内部統制報告書の提出期限

- 6.内部統制報告書を作成・提出する手順

- 6-1.評価範囲の決定と内部統制の評価

- 6-2.内部統制報告書の作成

- 6-3.外部監査法人による監査

- 6-4.財務局長(EDINET)への提出と開示

- 7.IPO準備段階における留意事項

- 7-1.内部統制監査が免除される期間も、内部統制報告書の作成・提出は必須

- 7-2.内部統制対応の時期を見極める

- 8.内部統制報告書は企業の信頼性を証明するパスポート

- 8-1.企業の健全性を社会に約束する「信頼の証」

- 8-2.形式的な作成作業で終わらせないために

- 9.内部統制報告書に関するよくあるご質問

【関連コラム】

1.内部統制報告制度(J-SOX)の基本情報

内部統制報告制度とは、金融商品取引法に基づき、上場企業の経営者が、自社の「財務報告に係る内部統制の有効性」を評価し、「内部統制報告書」として外部に報告することを義務付ける制度です。

米国のサーベンス・オクスリー法(SOX法)を参考に導入されたため、「日本版SOX法」や「J-SOX」などと呼ばれることがあります。この制度は、企業の財務報告の信頼性を確保し、投資家保護を図ることを目的としています。

【関連コラム】

1-1.内部統制報告制度(J-SOX)の目的

内部統制報告制度の目的は、企業の財務報告の信頼性を確保することです。投資家が投資判断の際に企業の開示情報を信頼して用いることができるよう、企業が自らの内部統制をチェックし、外部に報告する仕組みが整備されています。

具体的には、経営者が自社の財務報告に係る内部統制の有効性を評価し、その結果を内部統制報告書として作成・公表することが求められます。加えて、会計監査人が内部統制報告書の監査を行い、内部統制監査報告書を提出することによって内部統制の有効性を担保します。

1-2.内部統制報告制度(J-SOX)の制定の背景

2000年代初頭、エンロン事件などの大規模不正会計を契機として、米国ではサーベンス・オクスリー法(SOX法)が制定されました(2002年)。同法404条は、上場企業に対し、財務報告に係る内部統制の有効性を経営者が評価し、外部監査人が経営者の評価とは別に、内部統制そのものの有効性を監査することを義務付けています。

日本でも同様の不祥事・粉飾事例が相次いだことから、2006年に金融商品取引法が制定され、その中で内部統制報告制度(J-SOX)が規定され2008年に適用が開始されました。

出典:e-Gov法令検索「金融商品取引法 24条の4の4 第1項」

2.内部統制報告書の提出が義務付けられる会社

内部統制報告書の提出義務が生じるのは、金融商品取引法において、有価証券報告書の提出義務がある会社、すなわち上場企業等です。金融商品取引所に株式等を上場している会社、または一定規模以上の社債・投資証券等を発行し、有価証券報告書の提出義務がある会社は、原則として事業年度ごとに内部統制報告書を作成し、提出しなければなりません。

IPOを実施し上場を果たした新規上場企業についても、上場後の最初の決算日から3か月以内に内部統制報告書を作成し、提出する義務があります。

3.内部統制報告書の様式

「内部統制報告書」は単なる企業の自己評価書ではなく、投資家保護のための極めて重要な開示書類です。そのため、比較可能性を確保するため金融庁の定める様式に従い、正確かつ明瞭に記述する必要があります。

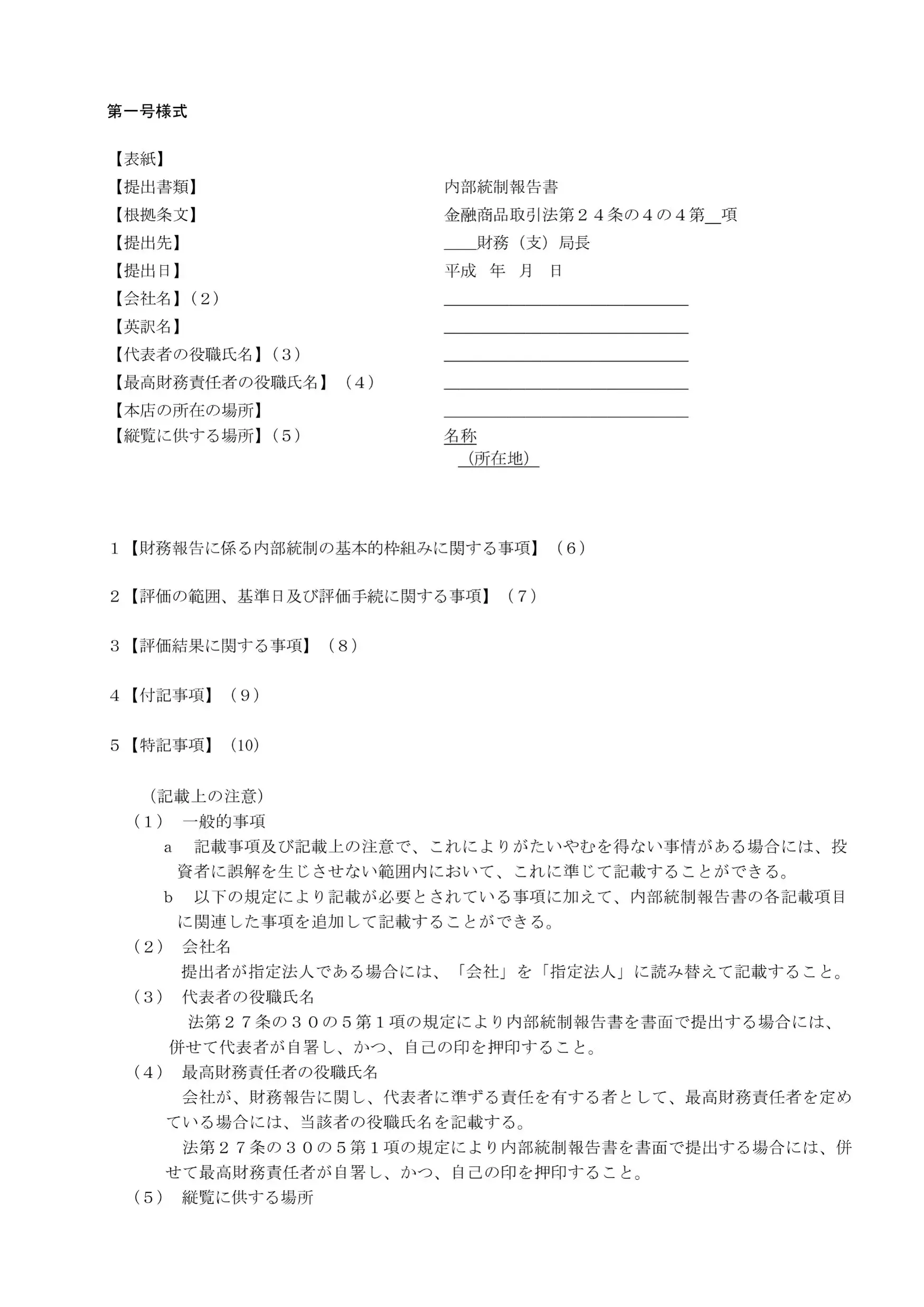

3-1.第一号様式

最も一般的に使用されるのが「第一号様式」です。日本国内の企業が、金融商品取引法に基づき、財務報告に係る内部統制の評価結果を報告する際に使用します。企業は企業会計審議会が公表した「財務報告に係る内部統制の評価及び監査の基準」などに準拠して内容を作成します。

3-2.第二号様式

「第二号様式」は、外国企業が日本で内部統制報告書の提出義務を履行する際に使用する様式です。たとえば、外国企業が日本の金融商品取引所に上場する場合などが該当します。この場合も、基本的には日本で適用されている内部統制の基準に準拠して作成します。

3-3.提出した内部統制報告書の内容を訂正するには?

万が一、提出済みの内部統制報告書に誤りがあった場合は、「訂正内部統制報告書」を提出して修正します。訂正内部統制報告書は、当初提出した法定様式(第一号様式または第二号様式)に準じた形式で作成します。具体的には、書類の表題を「訂正内部統制報告書」とし、訂正の理由、訂正後の内容、そして訂正が必要となった事項の概要を記載します。

後述する「EDINET(電子開示システム)」で公開されている他社の事例を参考にすることで、具体的な記載方法を確認することができます。

4.内部統制報告書の記載事項

「内部統制報告書」への主な記載事項は以下の通りです。

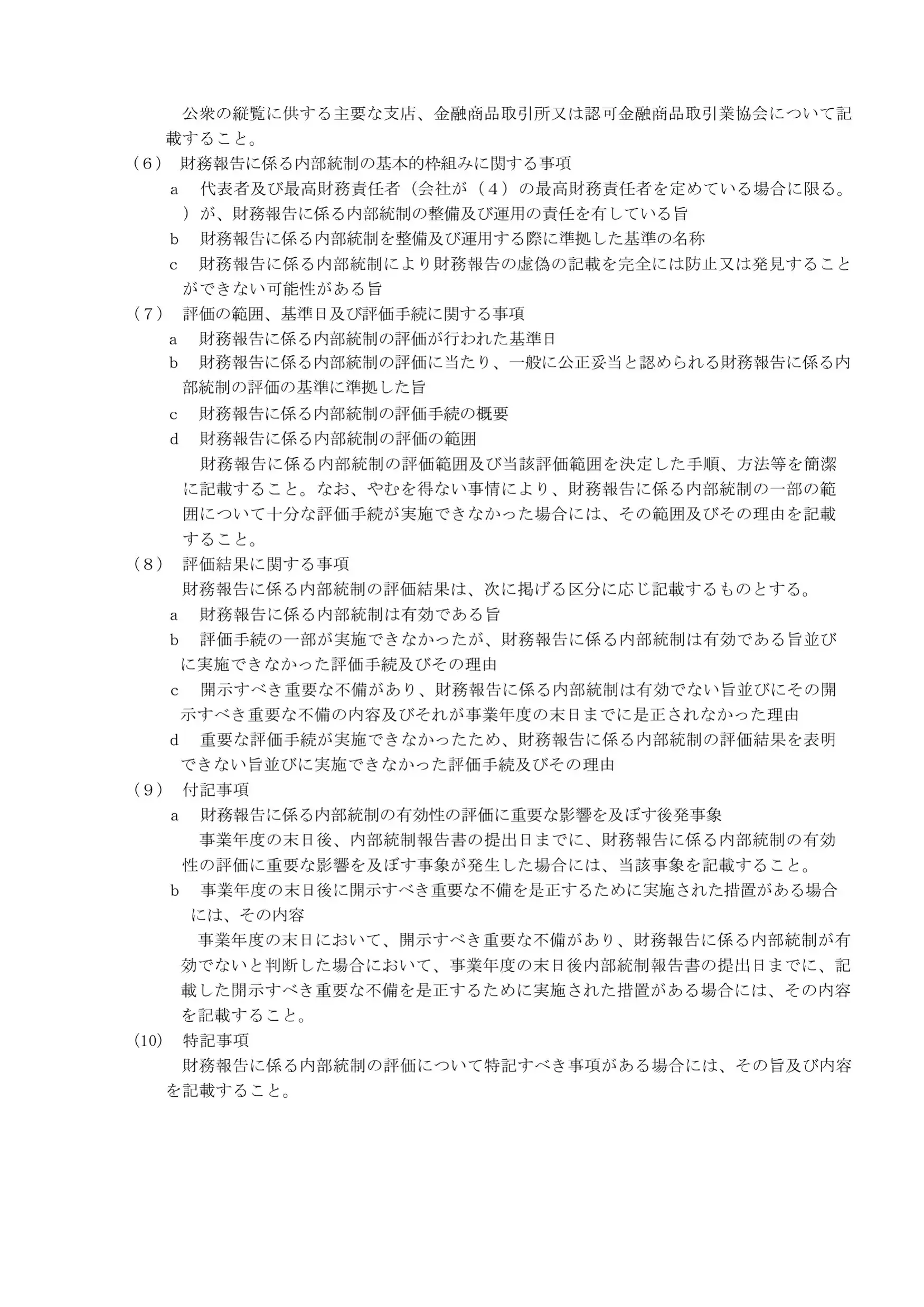

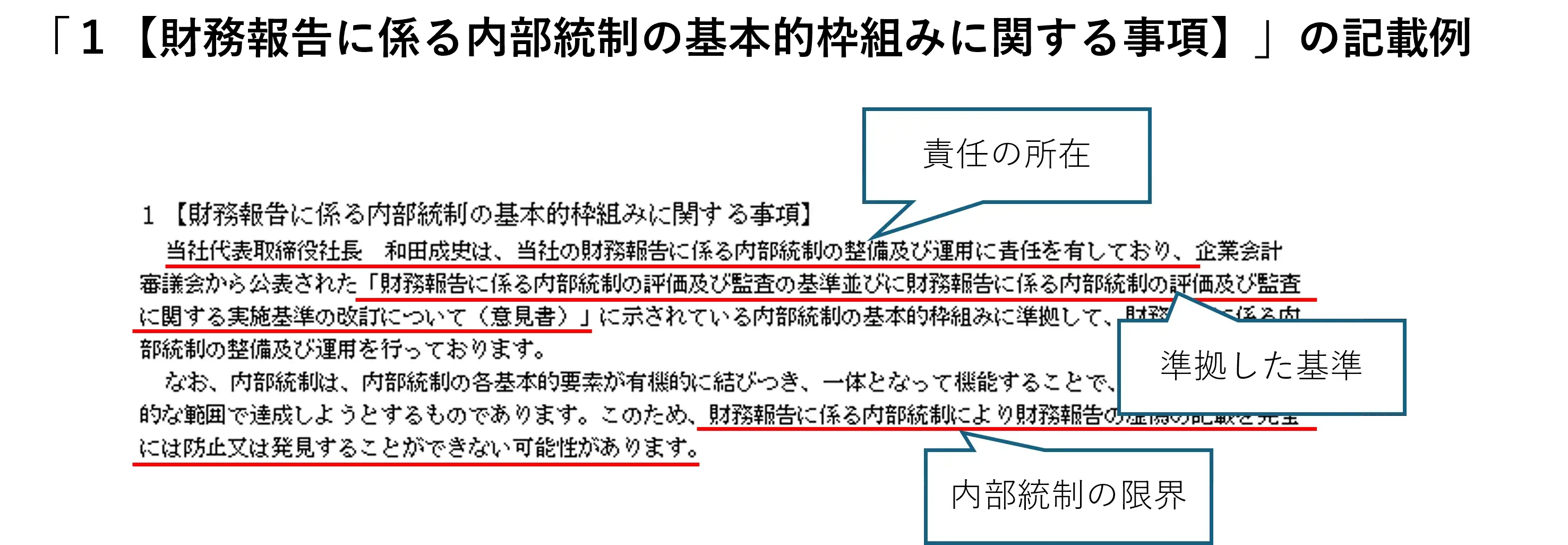

4-1.財務報告に係る内部統制の基本的枠組みに関する事項

内部統制の基本的枠組みに関する事項として、以下の3つすべてを記載する必要があります。

○責任の所在

会社の代表者および最高財務責任者(CFO、設置されている場合)は、財務報告に係る内部統制の整備及び運用の責任を有している旨を記載します。これにより、経営陣が内部統制に対する責任を明確に負っていることを示します。

○準拠した基準

財務報告に係る内部統制を整備及び運用する際に準拠した基準の名称を記載します。具体的には「財務報告に係る内部統制の評価及び監査に関する実施基準」などを示します。

○内部統制の限界

財務報告に係る内部統制を行っても、虚偽の記載を完全に防止または発見することができない可能性がある旨を記載します。内部統制には固有の限界があることを認識したうえで開示することが求められます。

【関連コラム】

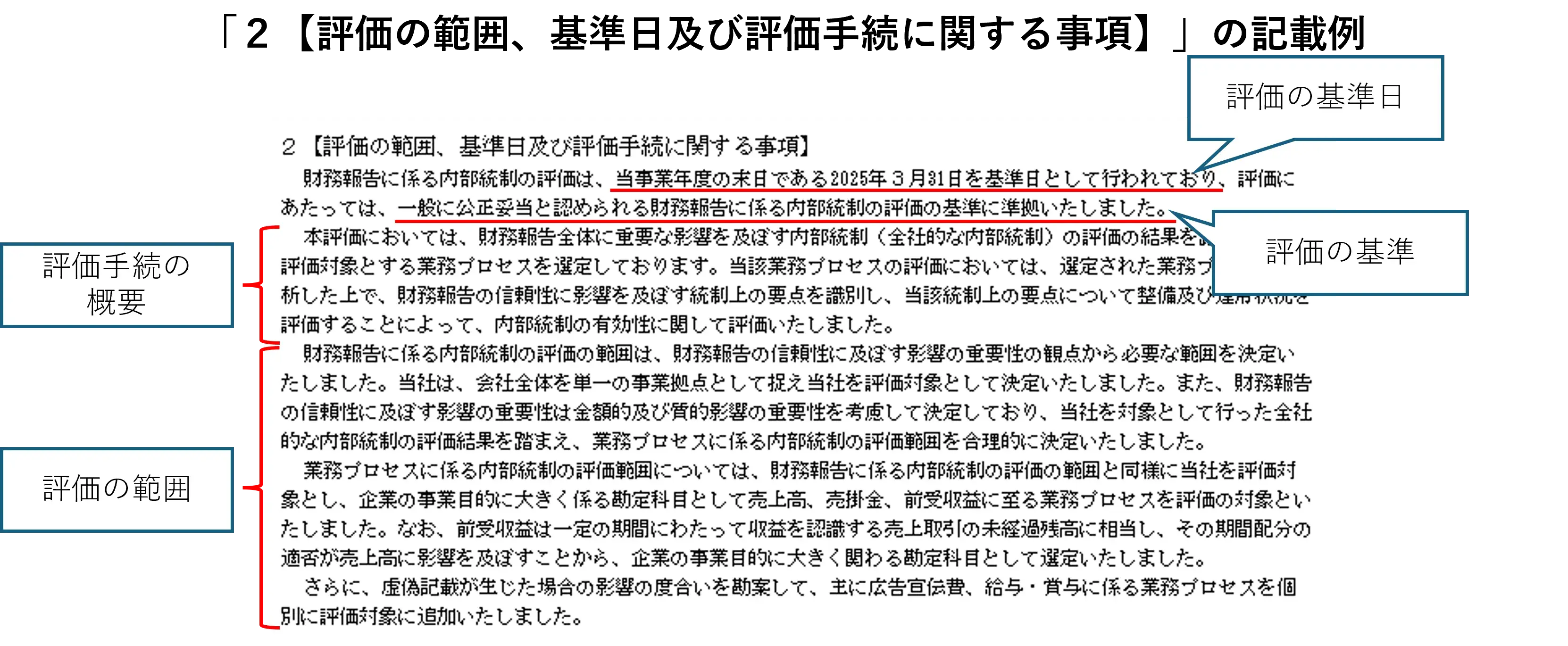

4-2.評価の範囲、基準日及び評価手続に関する事項

いつ・何を・どのように評価したのかを明確にするため、以下のことを記載します。

○評価の基準日

財務報告に係る内部統制の評価が行われた基準日を記載します。通常は事業年度の末日となります。

○評価の基準

財務報告に係る評価に当たり、一般に公正妥当と認められる内部統制の評価基準に準拠した旨を記載します。

○評価手続の概要

財務報告に係る評価手続の概要を記載します。全社的な統制、決算・財務報告プロセスに係る統制、業務プロセスレベルの統制などの評価手続を記載します。

○評価の範囲

財務報告に係る内部統制の評価範囲(評価範囲の決定方法や根拠を含む)を記載します。重要な事業拠点の選定に用いた指標や割合、業務プロセスの選定において重視した勘定科目(売上・売掛金など)を記載することが求められます。やむを得ない事情により、財務報告に係る内部統制の一部の範囲について十分な評価手続を行えなかった場合には、その範囲及び理由を記載します。

4-3.評価結果に関する事項

評価を行った結果、内部統制が有効であるか、あるいは重要な不備があるかを表明します。

○開示すべき重要な不備がない場合

「財務報告に係る内部統制は有効である」旨を記載します。

○開示すべき重要な不備がある場合

「財務報告に係る内部統制は有効でない」旨を記載し、その重要な不備の内容および是正されない理由を詳細に説明します。

○重要な評価手続を実施できなかった場合

評価結果を表明できない旨、実施できなかった手続およびその理由を記載します。

4-4.付記事項

評価結果に影響を与える重要な出来事などを記載します。特筆すべき事項がない場合は「付記すべき事項はありません」と記載します。

○後発事象

財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす後発事象を記載します。期末日後に発生し、報告書提出日までに判明した事象が記載対象です。

○是正措置

事業年度の末日後に実施した、開示すべき重要な不備に対する是正措置を記載します。決算期末日以降に是正措置を実施した場合は、その内容を付記することで、改善に対する経営陣の取り組みを示すことができます。

4-5.特記事項

評価の範囲や評価手続、評価結果に関して、投資家の理解に役立つその他の重要な事項があれば記載します。特筆すべき事項がない場合は「特記すべき事項はありません」と記載します。

5.内部統制報告書の提出先と提出期限

作成した内部統制報告書は、適切な場所に期限内に提出しなければなりません。

5-1.内部統制報告書の提出先

法的な提出先は、企業の本店所在地を管轄する財務局長で、金融庁が運営するEDINETを通じて電子提出します。

EDINETは、有価証券報告書などの開示書類に関する電子開示システムで、24時間365日稼働(定期保守期間を除く)しており、提出された書類は直ちにインターネット上で公開されます。

出典:金融庁「各種情報検索サービス EDINET(電子開示)」

5-2.内部統制報告書の提出期限

提出期限は、原則として「事業年度終了後3か月以内」です。有価証券報告書と同じ期限であり、多くの会社は定時株主総会終了後、これら2つの書類をセットで提出するのが通例となっています。

有価証券報告書とは、上場企業等が事業年度ごとに提出する法定の開示書類であり、財務諸表や事業の概況、リスク情報など、投資家が必要な重要情報を網羅したものです。

なお、原則として、新規上場した企業には「内部統制監査(外部監査人による証明)」が上場後3年間免除される特例措置があります(報告書の提出自体は必須です)。ただし、資本金が100億円以上である場合や、負債総額が1,000億円以上である場合など、社会的・経済的影響が大きいとされる企業にはこの免除規定が適用されない場合があるため注意が必要です。

新規上場企業の監査免除制度の詳細や、IPO準備段階での対応については、以下の記事で詳しく解説しています。

【関連コラム】

6.内部統制報告書を作成・提出する手順

それでは、実際にはどのような流れで報告書の作成や提出を行うのでしょうか。大まかなプロセスは以下のとおりです。

6-1.評価範囲の決定と内部統制の評価

まず、連結グループ全体の中から、財務報告に重要な影響を及ぼす事業拠点や業務プロセスを識別し、その年度の評価範囲を決定します。

次に、対象となった業務プロセスについて、以下の「3点セット」と呼ばれる文書を作成して、それを基に内部統制の仕組み(整備状況)を文書化し、可視化します。

- 1.業務記述書(ナラティブ):業務の内容や手順、リスク、統制内容を文章で記述したもの

- 2.フローチャート:業務の流れのどこにリスクがあり、どこでチェック(統制)しているかを図表で視覚的に表したもの

- 3.RCM(リスクコントロールマトリックス):業務上のリスク(R)と、それに対応する統制活動(C)を対照表としてまとめたもの

これらを作成したら、実際にルール通りに運用されているかをサンプルチェックなどでテスト(運用状況の評価)します。不備が見つかった場合は是正し、最終的に「開示すべき重要な不備」が残っていないことを確かめます。

3点セットの詳細な作成方法については、以下の記事をご参照ください。

【関連コラム】

6-2.内部統制報告書の作成

評価プロセスが完了したら、その結果に基づき、前述した第一号様式(または第二号様式)に準じて報告書を作成します。ここで最も重要なのは、「結論」の記載です。有効か無効(重要な不備あり)か、経営者としての判断を明確に記載します。

6-3.外部監査法人による監査

作成された内部統制報告書は、外部の監査法人や公認会計士による内部統制監査を受けます。監査法人は、経営者の評価が適切かを確認し、内部統制監査報告書を作成します。

6-4.財務局長(EDINET)への提出と開示

最後に、経営者が作成した「内部統制報告書」と、監査法人が作成した「内部統制監査報告書」を合わせて、EDINETを通じて提出します。これにより、世界中の投資家がインターネットを通じていつでも閲覧できる状態になります。

7.IPO準備段階における留意事項

IPO準備段階では、上場後を見据えて内部統制に対応することが不可欠です。特に監査免除制度の正しい理解や重要な不備の防止、適切な着手時期の見極めが重要なポイントとなります。

7-1.内部統制監査が免除される期間も、内部統制報告書の作成・提出は必須

新規上場企業には、上場後3年間、内部統制監査(外部監査人による証明)が免除される特例措置があります。ただし、社会的・経済的影響力が大きな企業(資本金100億円以上または負債総額1,000億円以上)には適用されません。

ここで注意すべきは、免除されるのは「監査」であって、「内部統制報告書の作成・提出」は免除されないという点です。つまり、監査免除期間中も、企業は自ら内部統制の有効性を評価し、内部統制報告書を作成・提出する義務を負います。

IPO後も継続的に内部統制報告書の提出が求められるため、IPO準備段階から実効性ある内部統制運用を行うことが重要です。上場直後に慌てて体制を整えるのではなく、IPO準備の段階から本番を見据えた運用体制を構築しておくようにしましょう。

【関連コラム】

7-2.内部統制対応の時期を見極める

内部統制の構築には時間がかかります。一般的に内部統制対応の理想的なスケジュールは、直前々々期(N-3)には取り掛かって、監査対象期間の直前々期(N-2)には運用を始め、直前期(N-1)には改善し、申請期(N期)には運用・評価を問題なく回せるようになっていることがよいとされています。一方で、実際には直前々期(N-2)に取り掛かり、直前期(N-1)にプレ評価を実施し、申請期(N期)の本番を迎えるという企業が少なくありません。

対応時期が早すぎると、組織変更や業務フローの変更が頻繁に発生し、作成した3点セットの修正作業(メンテナンス)に追われて非効率になる可能性があります。反対に遅すぎると、不備が見つかった場合の是正が間に合わず、上場スケジュールに影響します。事業内容や組織構造がある程度固まった段階で、IPO後の報告書提出を見据えた対応を始めれば、手戻りが少なく効率的です。適切な時期は会社の規模や状況によって異なるため、監査法人やコンサルタントに相談しながら進めましょう。

8.内部統制報告書は企業の信頼性を証明するパスポート

ここまで、内部統制報告書の制度概要から具体的な記載事項、IPO準備におけるスケジュール感までを解説してきました。初めて内部統制対応に取り組むIPO準備担当者様にとって、慣れない文書化作業や厳格な評価プロセスが大きな負担となる場合があります。ただし、この報告書は単なる「法令対応のための書類」以上の重要な意味を持っています。

8-1.企業の健全性を社会に約束する「信頼の証」

内部統制報告書は、企業が健全に運営され、そこから生み出される財務情報が信頼に足るものであることを、経営者自身が社会に対して証明する「信頼の証」です。投資家は、財務諸表の数字だけでなく、その数字が生み出されるプロセス(内部統制)が適正かどうかを重視します。「開示すべき重要な不備がない」と宣言された内部統制報告書は、投資家が安心して資金を投じるための重要な判断材料となり、結果として株価の安定や円滑な資金調達につながります。

8-2.形式的な作成作業で終わらせないために

IPO準備期間中に構築した「3点セット(業務記述書・フローチャート・RCM)」や評価の仕組みは、上場後も永続的に使い続ける経営管理の基盤となります。そのため、上場審査を乗り切るためだけの形式的な文書を作成すると、上場後の運用の中で現場が疲弊し、形骸化してしまう恐れがあります。反対に、この機会に業務の可視化や効率化を徹底し、実効性のあるシステムを構築できれば、企業にとってかけがえのない無形資産となります。

内部統制報告書の作成プロセスを通じて、社内のガバナンス意識を高め、経営者が自信を持って内部統制は「有効である」と表明できる強い組織体制の確立を目指してください。

9.内部統制報告書に関するよくあるご質問

最後に、内部統制報告書の実務においてよく寄せられる疑問にお答えします。

- 財務報告に係る内部統制の3点セットとは?

- 金融商品取引法への対応において、企業の財務報告の信頼性を確保するために作成される標準的な文書のことです。具体的には「業務記述書」「フローチャート」「RCM(リスクコントロールマトリックス)」の3点を指します。これらが揃うことで、頭の中や口伝で運用されていた業務ルールが可視化され、客観的に把握できるようになります。これらの文書は、その後の運用状況の評価や、監査法人が行う監査の基礎資料としても不可欠なものです。

- 内部統制報告書を提出しない(提出期限に間に合わない)とどうなる?

- 金融商品取引法に基づく厳しい罰則の対象となります。金融商品取引法では、正当な理由なく内部統制報告書を提出しなかった場合や、虚偽の記載をした報告書を提出した場合、会社(法人)には5億円以下の罰金、個人(役員等)には5年以下の懲役もしくは500万円以下の罰金、またはその両方が課せられます。

また、刑事罰だけでなく、上場廃止基準に抵触する可能性や、社会的信用の失墜による業績悪化など、企業にとって重大な不利益やリスクを招く可能性があります。

- 内部統制に重要な欠陥が見つかった場合、上場はできる?

- IPOの審査においては、内部統制に「開示すべき重要な不備(欠陥)」がある状態のままでは、原則として上場は認められません。上場審査では、企業が継続的に適正な開示を行える体制が整っているか(=内部統制が有効か)が厳しくチェックされるためです。したがって、申請期(N期)までには開示すべき重要な不備(欠陥)を是正しておく必要があります。だからこそ、N-2期やN-1期からの早期の準備と、プレ評価による課題の洗い出しが重要なのです。

また、IPO準備において、内部統制報告書の作成と併せて重要となるのがIT統制です。財務報告の信頼性を確保するためには、適切なITシステムの整備と運用が不可欠です。奉行シリーズは、IPO準備企業のIT統制強化に貢献するさまざまな機能を備えています。詳しくは以下の資料をご覧ください。

【関連コラム】

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!