- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

目次

1.新株予約権とは?

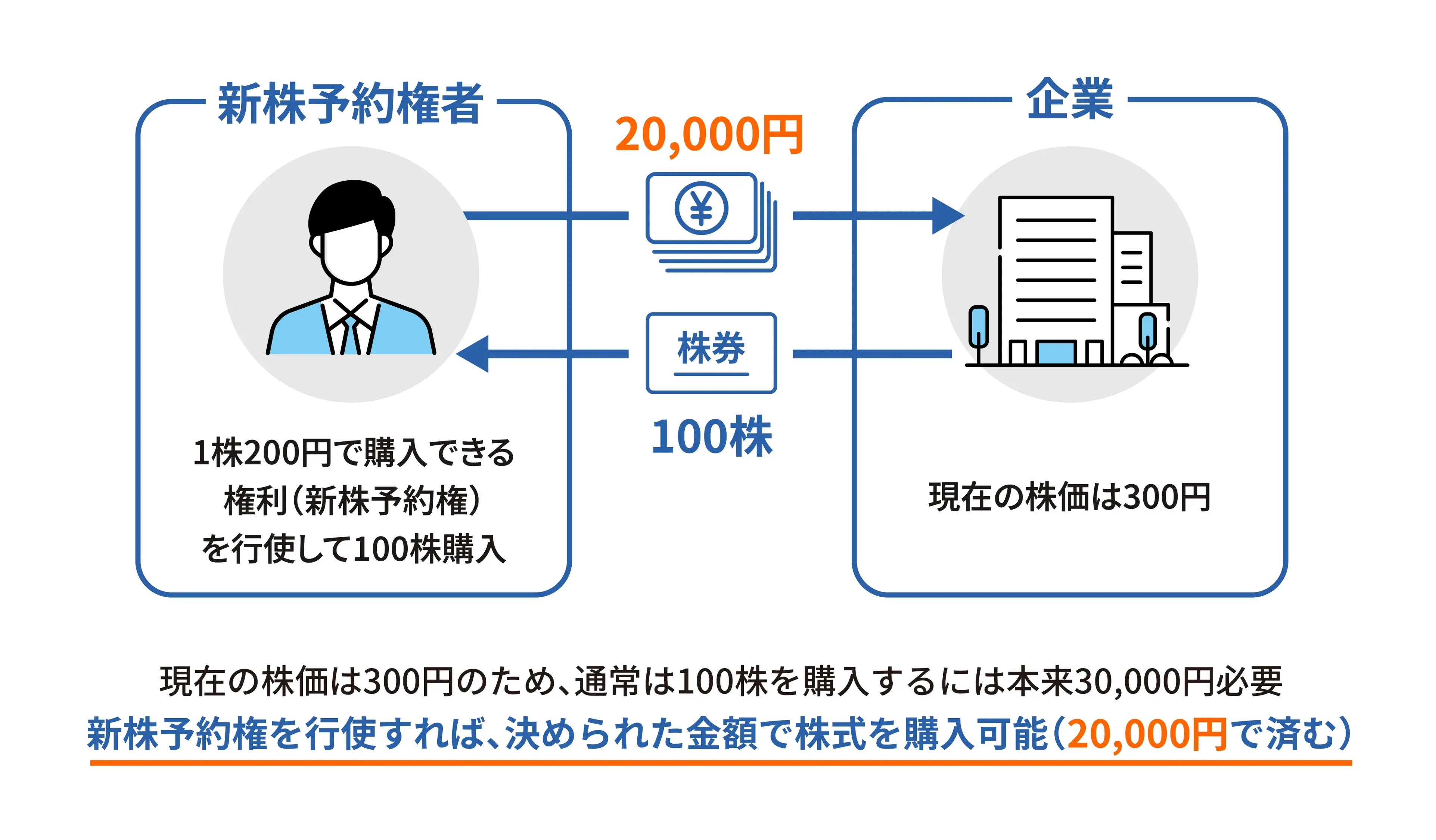

新株予約権とは、新株予約権者が会社に対して権利を行使することで、あらかじめ定められた価格で株式を取得できる権利(会社法2条21号)です。発行時には、価格・行使期間・条件などの事項を定める必要があります(会社法236条 1項)。

権利行使時点での株価に関わらず、発行時に設定した価格で取得できる点が特徴です。

たとえば、行使価額が200円で、権利行使時の株価が300円に値上がりしていても、行使価額の200円で株を取得することができます。

2.新株予約権の活用目的

新株予約権は、役員・従業員に対するインセンティブ報酬、資金調達、買収防衛など、発行目的によって多様に活用できる仕組みです。ここでは、代表的な3つの活用目的を整理します。

2-1.役員・従業員に対するインセンティブ報酬

新株予約権は、付与された役員や従業員が株価上昇による差額(差益)を獲得できるインセンティブ制度(ストックオプション)として活用されます。ストックオプションは、IPOを目指す企業や成長フェーズにある未上場企業などで広く導入されており、業績や在籍期間に応じて行使条件を調整できる点が特徴です。

2-2.資金調達

新株予約権は、企業が資金を集める手段として活用されます。企業は、新株予約権を発行する際に受け取る払込金額によって資金を獲得することができます。さらに、新株予約権者が権利を行使する際に受け取る行使価額によって、将来的な資金流入も見込めます。新株予約権を無償で割り当てた場合でも、行使価額は支払われるため、企業に資金が流入する点は変わりません。

2-3.買収防衛策

買収リスクに備える手段として、新株予約権を用いた防衛策を事前に設計するケースがあります。

一般的には、買収提案が行われた場合に発動する事前警告型の買収防衛策(いわゆるポイズンピル)として、新株予約権を設定しておき、発動条件を満たした際に既存株主に新株予約権を割り当てる方式が採用されます。既存株主が新株予約権を行使することで株式数が増加し、買収者の持株比率が相対的に低下するため、企業価値や経営の安定を図る効果が期待できます。

3.新株予約権の発行対象と種類

新株予約権は、発行対象によって「社内向け」と「社外向け」に大きく分かれます。ここでは、それぞれの特徴と代表的な発行対象を整理します。

3-1.社内向け:ストックオプション

役員や従業員に対して付与され、インセンティブ制度として活用される新株予約権は、一般に「ストックオプション」と呼ばれます。権利行使に関して、在籍期間や役職維持、成果への貢献度などに応じた条件を設定することや、権利行使が段階的に可能となる「べスティング」を採用するなど、企業は目的に合わせて条件を柔軟に設計することができます。

3-2.社外向け:株主割当、第三者割当、公募

主に社外の投資家等に向けて発行される新株予約権の代表的な募集・割当方式として、株主割当・第三者割当・公募の3つがあります。

| 発行方式 | 内容・特徴 |

|---|---|

| 株主割当 | 既存株主全員に対し保有株数に応じて割り当てます。全株主に割り当てるため、株主構成には影響しません。 |

| 第三者割当 | 特定の第三者に割り当てます。個人・法人・既存株主・自社や取引先の役員など、経営上のパートナーを獲得するために割り当てることがあります。 |

| 公募 | 広く一般の投資家に発行します。発行する対象を指定しません。 |

4.新株予約権の発行方法

新株予約権の発行方法は、大きく「公正発行」と「有利発行」に分類されます。ここでは、無償割当や有償付与、公正価額での第三者向け発行など、実務で用いられる基本的な発行方法を整理します。

4-1.公正発行

公正発行は、公正な価額で発行され、株主平等の原則に沿って新株予約権を発行する方法です。発行に際して、公開会社(上場企業)は取締役会決議で募集事項を決定し、非公開会社(未上場企業)は株主総会特別決議で募集事項を決定します。

○無償割当

無償割当は、既存株主に対して保有株数に応じて新株予約権を無償で割り当てます。付与自体は無償ですが、株主全員に対して割り当てられるため公正発行にあたります。

○有償ストックオプション

有償ストックオプションは、付与対象者があらかじめ定められた発行価額を企業に支払うことで付与されます。時価(公正価額)に基づいて価額が設定されること、性質としてインセンティブ制度であることから株主平等の原則の問題が発生しないため、公正発行として取り扱われます。

【関連コラム】

○時価(公正価額)による第三者割当

第三者割当は、特定の第三者に対して新株予約権が割り当てられます。払込金額が時価(公正価額)であり、資金調達や提携等の正当な目的があれば公正発行として認められます。ただし、発行数や配分によっては既存株主の株式価値の希薄化を招くことがあるため、注意が必要です。

4-2.有利発行

有利発行は、新株予約権の払込金額が、引受人にとって特に有利な金額で新株予約権を発行する方法で、重要な取引先や関係者に戦略的に参画してもらう必要がある場面などで活用されます。ただし、既存株主との公平性を著しく損なうおそれがあることから、公開会社・非公開会社を問わず、原則として株主総会での特別決議が必要とされます。また、その際には、当該価額で発行することを必要とする理由についての説明も求められます(会社法199条2項・3項)。

5.新株予約権の行使方法

新株予約権者が新株予約権を行使するにあたっては、行使内容や株数、行使日を明示し(会社法280条1項)、行使日までに行使価額を払い込む必要があります(会社法281条1項・2項)。必要書類の提出と払い込みが完了すると、新株予約権者は株主として扱われるようになります。行使価額や権利が行使できる期間は新株予約権の発行時に決められているため、条件を確認しながら手続きを進めることが重要です。

6.新株予約権のメリット

新株予約権は、発行する企業と取得する投資家や既存株主、役員・従業員などの双方にメリットがあります。ここでは、それぞれの立場から見た代表的なメリットを整理します。

6-1.企業側のメリット

新株予約権は、資金調達やインセンティブ付与、買収防衛といった目的に応じて発行条件を柔軟に設計することができます。また、新株予約権は発行と同時に株式へ転換されず、行使されて初めて株式に転換されるため、新株が追加されるタイミングを後ろ倒しにでき、既存株式の価値が希薄化する影響をコントロールすることができます。

6-2.取得側のメリット

取得側にとって最大のメリットは、損失リスクを限定しつつ、株価上昇時には差益を得られる点です。たとえば、株価が下落した場合には行使しないこともでき、株価が上昇した場合かつ行使期間内であれば、権利を行使して上昇分を利益として確保できます。また、行使単位が細かく設定されていれば、相場動向や資金状況に応じて行使株数を調整しながら投資規模をコントロールすることも可能です。

7.新株予約権のデメリット

新株予約権には活用しやすい側面がある一方で、企業側・取得側のどちらにも注意すべき点があります。資金調達が予定どおり進まないリスクや取得時のコスト負担など、制度特有の注意点を理解しておくことが欠かせません。ここでは代表的なデメリットを整理します。

7-1.企業側のデメリット

資金調達を目的として新株予約権を発行した場合でも、計画どおりに資金が調達できない可能性があります。権利行使期間中に株価が十分に上昇しないと、新株予約権者が権利を行使せず、そのまま失効してしまうためです。一方で、権利行使が進んだ場合には既存株主の持ち株比率が低下し、既存株主の経済的利益を損なう結果につながることもあります。

また、新株予約権を発行すること自体が「潜在的な希薄化リスク」として市場に受け止められ、発行時点で株価にマイナスの影響を与える可能性もあります。

7-2.取得側のデメリット

取得側にとっては、コスト負担が発生する点がデメリットとして挙げられます。有償で新株予約権を取得する場合、付与時に発行価額を支払い、行使時に行使価額を支払う場合があります(設計による)。株価次第では、これらの総額が、市場で現物株式を直接購入するよりも高くなってしまう可能性があります。

また株価が下落すれば新株予約権の価値は低下し、権利を行使しても利益が生まれないばかりか、取得時に支払った金額が無駄になる可能性もあります。行使せずに失効すれば、取得にかかった費用がそのまま損失として残る点も注意が必要です。

8.最後に

新株予約権は、企業の資金調達、インセンティブ設計、買収防衛など、幅広く活用される柔軟な制度です。企業側にとっては、目的に応じて活用することができ、取得側にとっては、リスクを抑えつつ、キャピタルゲインが得られる可能性があります。

一方で、条件設定や価額の決定方法によっては、希薄化や資金調達の不確実性など、特有のリスクや制度設計上の注意点も伴います。目的に応じた適切な設計が不可欠であり、法務・会計・税務が複雑に絡むケースも少なくありません。

新株予約権の導入にあたっては、制度の特徴を理解したうえで、専門家と相談しながら自社に適したスキームを検討することが重要です。

9.新株予約権に関するよくあるご質問

ここでは、実務で特によく寄せられる疑問をQ&A形式でまとめました。

- 新株予約権を行使すると株価はどうなる?

- 行使と株価に直接的な影響はありません。新株予約権が行使されると、新株予約権が現物株式に転換され、発行済株式数が増えるため、一株あたりの価値が下がる「株式の希薄化」が起こる可能性があります。また、新株予約権者が権利行使後に株式を短期間で売却すると、売却した株数によっては需給のバランスが崩れて株価が下落する場合もあります。

- 新株予約権の取得側(投資家や既存株主、役員・従業員など)のメリットは?

- あらかじめ定められた行使価額で株式を取得できるため、株価が上昇した場合には差益を得られる点が大きなメリットです。そもそも行使するかどうかも選べるため、株価が下落した場合は権利を行使しないことも可能です。

- 第三者割当のメリット・デメリットは?

- 第三者割当は、特定の第三者を相手に新株予約権を発行して資金を調達する方法です。戦略的パートナーや重要な取引先など、企業が意図する相手を株主として迎え入れやすく、資本政策や事業提携を同時に進められる点が大きなメリットです。一方で、既存株主から「特定株主を過度に優遇している」と受け止められ、株主との関係悪化や市場の不信感につながる可能性がある点がデメリットです。

- ストックオプションのメリット・デメリットは?

- ストックオプションは、役員や従業員が株価上昇分を自らの利益として受け取れるため、インセンティブ強化や人材確保に役立つ点がメリットです。

その一方で、ストックオプションは付与対象者の在籍条件や業績条件を運用する必要があり、制度の継続管理に負担がかかるほか、成果連動の報酬として適切に設計されなければ、期待されるインセンティブ効果を十分に発揮できないというデメリットがあります。

- 無償割当のメリット・デメリットは?

- 無償割当は、既存株主全員に保有株数に応じて新株予約権を無償で付与する方式で、株主構成を維持しながら増資を行える点が最大のメリットです。株主は、付与された権利を行使して株式を取得するか、権利を売却して価値を受け取るかを選択できます。

一方で、無償割当は全株主を対象とするため、市場で権利売却が想定以上に集中したり、行使比率が読みにくかったりするなど、資金調達額が確定しにくい点がデメリットです。

- 有利発行のメリット・デメリットは?

- 有利発行は、公正価額よりも低い価格で特定の相手に新株予約権を付与できるため、重要な投資家や取引先を戦略的に取り込みやすい点がメリットです。一方で、既存株主にとっては持株比率の低下や株価下落の要因となるため、株主総会での特別決議や発行理由の丁寧な説明が求められます。

- 新株予約権を行使しないとどうなる?

- 行使可能な期間内に権利が行使されなければ、新株予約権は失効します。新株予約権を有償で取得したものの行使しなかった場合は、新株予約権を取得するために支払った金額がそのまま損失となります。

関連コラム

- ストックオプションとは?仕組みとメリット・デメリット、活用時の注意点

- 税制適格ストックオプションとは?メリットや要件、利用時・会計時の注意点

- 有償ストックオプションとは?会計処理やメリット・デメリットを解説

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!