- ■執筆:宝印刷株式会社

取締役常務執行役員/企業成長支援部長 兼 プロマーケット事業部長 大村 法生氏 - 1986年に東京大学法学部を卒業後、野村證券株式会社に入社。20年以上にわたりIPO関連業務に携わる。2005年に公開引受部次長、2011年から同部東京エリアヘッドを歴任。2018年に宝印刷株式会社に顧問として入社。同年7月執行役員、2019年7月常務執行役員企業成長支援部長に就任。2021年8月より現職。

- 宝印刷株式会社 ホームページ

目次

1.はじめに

2025年の日本株式市場は、年前半はトランプ大統領の政策動向に振り回される場面があったものの、年間で日経平均株価が1万円以上上昇し、史上最高値を更新するなど、総じて活況を呈しました。

一方で、東京証券取引所(東証)グロース市場は、投資資金が大型株に集中した影響等を受け、年末にかけて売買代金が減少し、冴えない展開が続きました。また、東証全体では上場廃止が120社に達し、上場社数が減少することになりました。

このような環境下で、スモールIPO(小粒上場)に対するネガティブな見方は厳しさを増し、主幹事業務を行う証券会社が選別を更に強めたうえ、東証グロース市場の上場維持基準の見直し(上場後5年以内に時価総額100億円以上)が行われました。

その一方で、ディールサイズ(公開価格×公募・売出株数)が1,000億円を超える大型IPOが、JX金属、SBI新生銀行、テクセンドフォトマスクの3社で実現し、いずれも良好な株価パフォーマンスを示しました。

本コラムでは、2025年のIPO市場を象徴する9つの注目点を振り返るとともに、2026年以降の展望について記します。

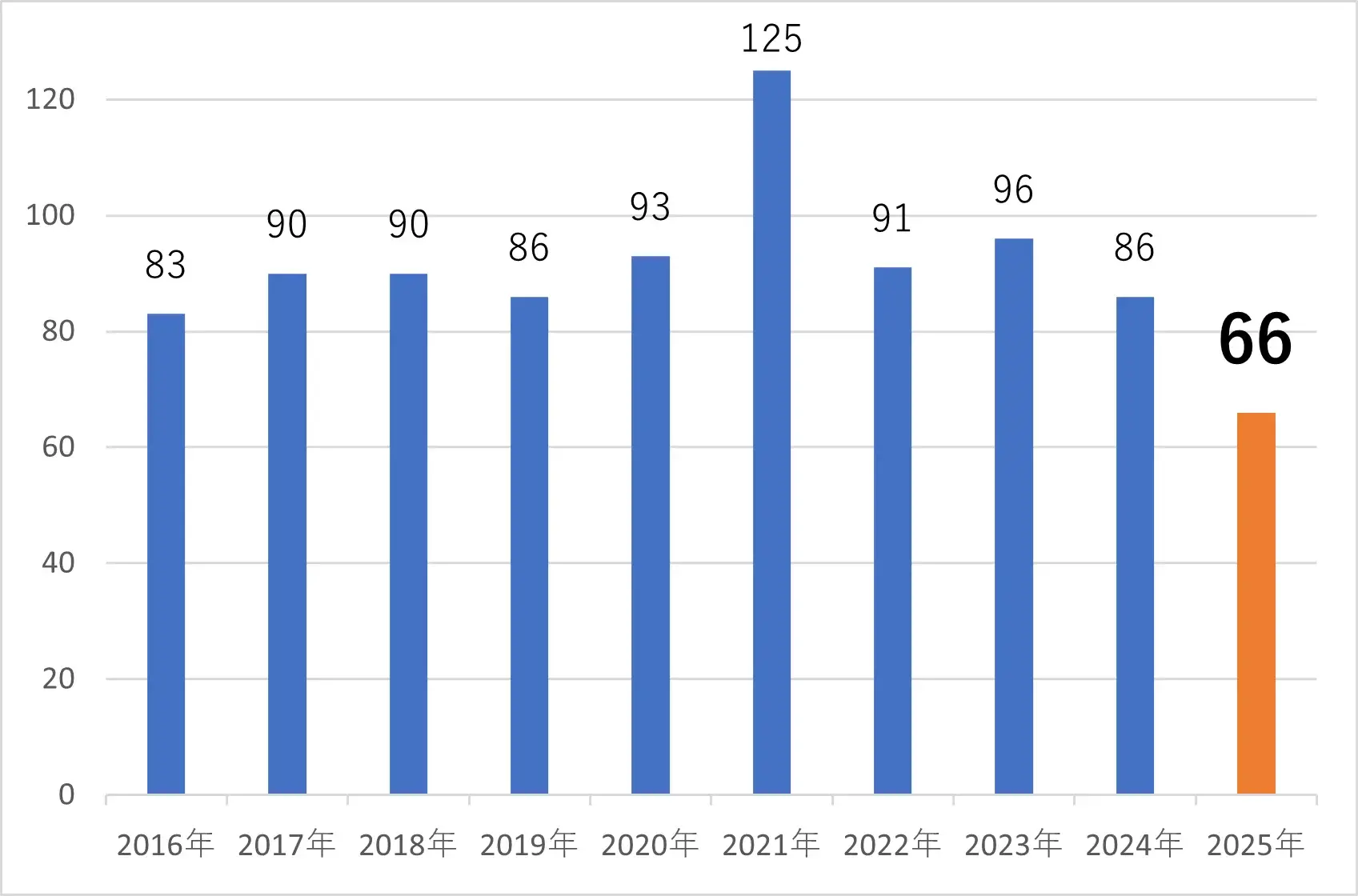

2.年間66社、2015年から続いていた90社前後のトレンドから急減

2025年のIPO社数は66社となり、前年の86社から大幅に減少しました(23%減)。リーマンショック後の回復期とみなされた2015年(92社)以降から続いていた「年間90社前後」という傾向から外れ、IPO環境の変化を実感する一年となりました。

※IPO社数66社には、プロマーケットへの新規上場を含まず、プロマーケット経由の上場およびオファリングを伴わない新規上場(パーシャルスピンオフにより新規上場したソニーフィナンシャルグループ)を含む。

一方で、ディールサイズの合計は約1兆3,000億円と7年ぶりに1兆円を超え、前年の9,736億円からさらに増加しました。過去10年では3番目に大きい水準です。

市場別では以下のとおりです。

- 東証プライム:7社(前年4社)

- 東証スタンダード:12社(前年13社)

- 東証グロース:41社(前年64社)

- 名古屋証券取引所(名証):4社(ネクスト3社・メイン1社、前年はネクスト2社)

- 福岡証券取引所(福証)Q-Board:1社(前年2社)

- 札幌証券取引所(札証)アンビシャス:1社(前年1社)

東証グロースのIPO数が大幅に減少した点が顕著です。近年、最も上場しやすい市場と認識されてきたグロース市場ですが、その常識が崩れた年となりました。

2026年については、全体としてIPO社数の減少を見込む声がある一方、東証スタンダードや名証での上場増加が補う可能性も指摘されており、IPO社数が大きく落ち込むことはないと予想しています。

※社数にはプロマーケットへの新規上場を含まず、

プロマーケット経由の上場およびオファリングを伴わない新規上場を含む。

3.主幹事証券の競争状況

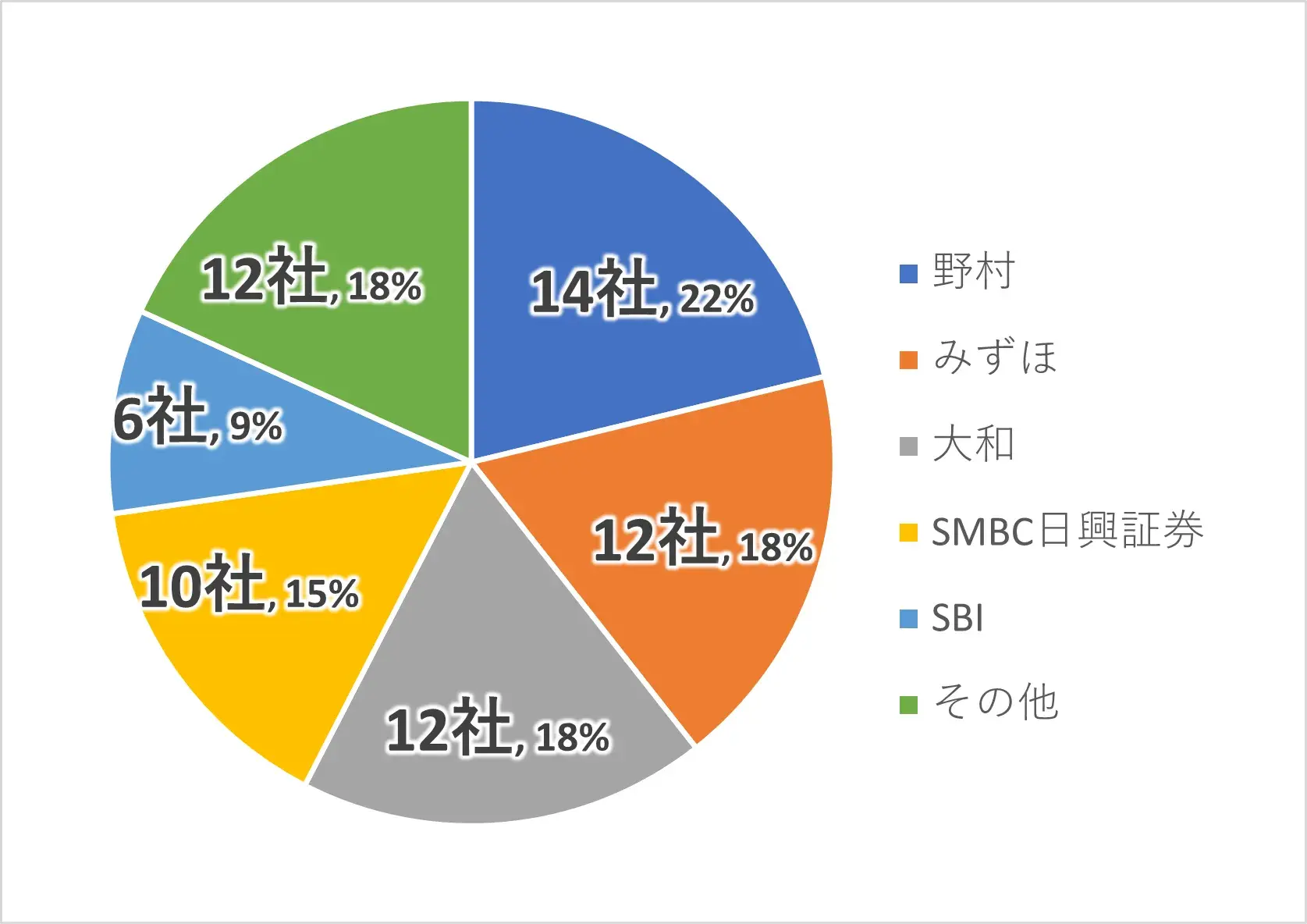

主幹事件数は例年どおり、野村、大和、みずほ、SMBC日興、SBIの主要5社が上位を占めました。

そのなかで 野村が14社で首位、続いて 大和とみずほが各12社、SMBC日興が10社と続きました。SBIは6社にとどまりました(共同主幹事案件はトップレフトでカウント)。

また、引受金額リーグテーブルでも、野村が僅差の首位とみられています。SBI新生銀行をはじめとする大型案件を担当したことが影響していると考えられます。

※引受金額は一般に公表されているデータの範囲から記述しており、特定のリーグテーブル順位を断定するものではありません。

一方、大手証券による案件選別が強まった結果、岡三、東海東京、Jトラストグローバル、アイザワ、東洋といった中堅・中小証券による主幹事案件も一定数みられました。さらに、プロマーケット上場を牽引してきたフィリップが、2025年は TOKYO PRO Market経由の3社で主幹事を務めるなど、存在感を示しました。

2026年についても、同様の競争状況ではないかと予想しています。

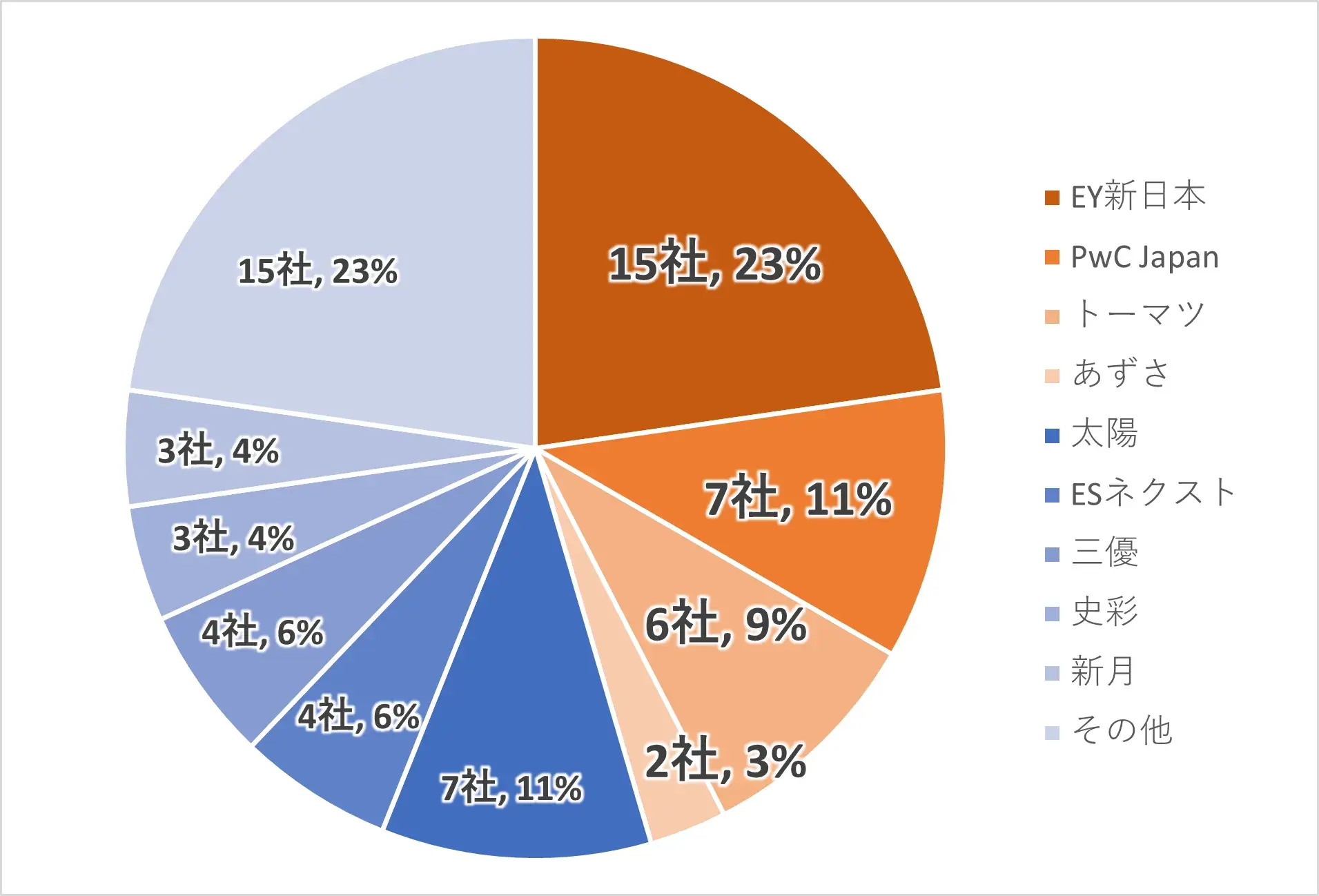

4.監査法人はEY新日本が突出、ビッグ4は半数以下に

監査法人は、EY新日本が15社で首位となり、太陽監査法人とPwC Japanの各7社に対して倍以上の差をつけました。

国際的なビッグ4に属するEY新日本(15社)・PwC Japan(7社)・トーマツ(6社)・あずさ(2社) の大手監査法人における比率は減少傾向で、合計30社でシェア45%(2024年は50%)となりついに半数を割り込みました。

太陽のような準大手に加え、ESネクスト(4社、2020年設立)・史彩(3社、2017年設立)・新月(3社、2010年設立)といった比較的新興の監査法人が存在感を増しています。

5.海外投資家への販売金額は過去最高レベル

国内規制に基づき海外投資家へ販売する「旧臨報方式」の採用社数が 16社(前年21社) となり、IPO全体の約4分の1を占めました。採用企業のディールサイズは平均123億円と、前年67億円から大幅に増加しました。また、海外販売比率も平均27%(前年21%)へ上昇しました。

一方、外国の規制に従って投資勧誘を行う「グローバル・オファリング」は4社(前年7社)と、社数自体は減少したものの、海外販売金額は3,700億円超に達しました。

旧臨報方式とグローバル・オファリングを合わせた海外投資家向けの販売総額は4,300億円超と見込まれ、過去最高レベルに到達しています。

6.IPO仮条件設定状況は改善するも、投資家の銘柄選別は厳しい

ブックビルディングに際して設定される仮条件レンジの下限が、当初の目論見書に記載されている想定公開価格を下回る慎重な設定となった案件は17社となり、前年の29社から大幅に減少しました。これは、プレマーケティングを通じて発行会社および売出人の期待値がコントロールされた結果と考えられます。

一方で、17社のうち 仮条件レンジ全体が想定公開価格を下回る案件が8社あり、前年の6社から増加しました。このことは、投資家側の銘柄選別が一段と厳しくなっていることを示しています。

7.親引け活用の定着、パーシャルスピンオフによるダイレクトリスティング

発行会社が指定する相手に対して、引受証券会社が株式を販売する「親引け」の活用が引き続き拡大しました。親引けは、公平性に問題がないと判断される場合、たとえば特定の長期保有先に一部を割り当てる形で実施されます。

2025年のIPOでは 19社が親引けを実施しており、前年の15社から増加しました。割り当て先は金融機関、投資信託、事業会社、持株会など多岐にわたります。オリオンビールでは、地元沖縄の金融機関などが親引けの対象となり、地域に根付いた資本政策が特徴的でした。

また、2025年はパーシャルスピンオフによるダイレクトリスティングという形態の新規上場も大きな話題となりました。ソニーフィナンシャルグループは、ソニーグループの完全子会社でしたが、親会社が株式を一部保有するパーシャルスピンオフを実施し、公募・売出し(オファリング)を伴わないダイレクトリスティングで上場を果たしました。

スピンオフを活用したIPOは、2020年のカーブス、2024年のシマダヤの2例がありますが、いずれも親会社の保有株式を残さない形式で、オファリングも実施していました。今回のように親会社が株式を一部保有するパーシャルスピンオフでの上場は、日本の上場市場において初めてとなります。

なおダイレクトリスティングとしては、1999年に杏林製薬が当時の東証二部に新規上場して以来、約四半世紀ぶりの事例です。株価の考え方や親会社の既存株主への説明など、検討すべき論点が多いことから、今後多くの同様な事例が出るというわけではなさそうです。

※ソニーフィナンシャルグループの上場は公募・売出しを伴いませんが、本コラムではIPOとして扱っています。

8.様々な事業テーマ(半導体サプライチェーン、IP/ブランド関連等)

株式市場では、前年に続きAI・半導体関連分野が強い注目を集め、関連銘柄の売買が活況でした。大型IPOの中では、JX金属(半導体材料等)やテクセンドフォトマスクが話題となりました。

一方、IP/ブランド関連企業も存在感を示しました。たとえば、アパレルのライフスタイルブランドHUMAN MADE、地域ブランドとして根強い人気を持つオリオンビール、ライトノベルやコミックなどの企画・編集を手がけるオーバーラップホールディングスなどがあります。これらは、ブランド力やコンテンツビジネスを武器にしたユニークな企業として注目されました。

さらに、リカバリーウェアを展開するTENTIALや、不妊治療に関連するサービスを提供する北里コーポレーションなど、ヘルスケア分野でも特徴的なIPOが登場しました。これまでにない特徴あるヘルスケア関連のIPOも存在感を見せました。

9.公開価格決定プロセスにおける特徴的な事例

公開価格の決定プロセスについては、近年の制度改正により選択肢が広がり、実務への活用も進んでいます。2025年は、こうした制度を反映した特徴的な事例がいくつか見られました。

- 承認前届出書提出方式(S-1方式)の活用:テクセンドフォトマスク

- グロース市場での公募無し上場:オーバーラップホールディングス

- 仮条件決定後の売出し株数変更:テクセンドフォトマスク、オーバーラップホールディングス、ダイナミックマッププラットフォーム

- 仮条件上限を超える公開価格の設定:インフキュリオン

制度柔軟化の流れの中で、自社に最適な公開価格決定手法を積極的に選択する動きが目立った一年といえます。

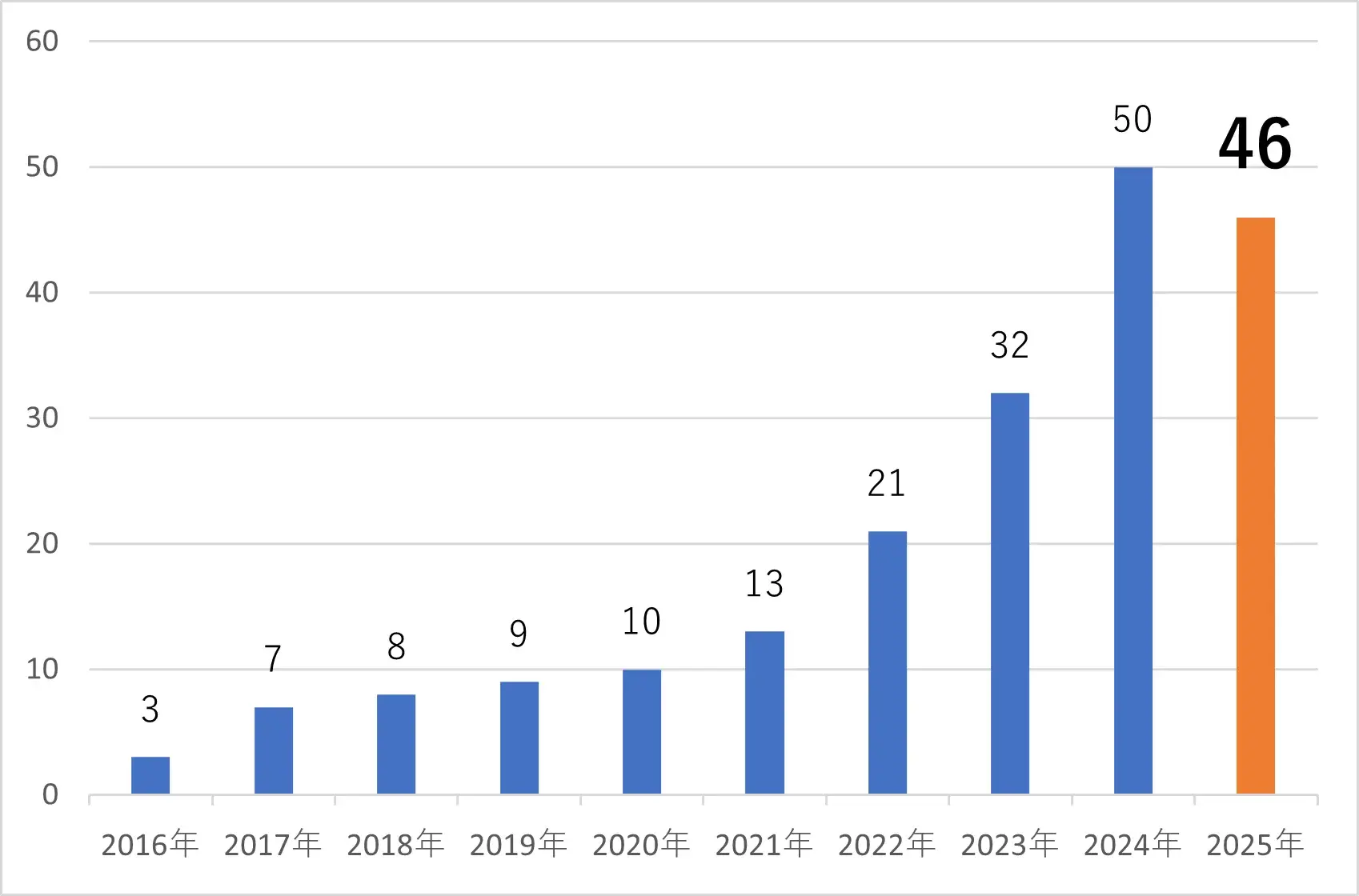

10.プロマーケット上場の盛り上がり

TOKYO PRO Market(TPM)の新規上場社数は46社と、前年の50社からやや減少したものの、依然として高水準を維持しました。東証(JPX自主規制法人)による審査が厳格化しているとの指摘がある中、2025年の年末時点でTPMの総上場社数は163社となり一層存在感を増しています。東証グロース市場のIPO社数(41社)もついに上回りました。

地方取引所の動きも活発でした。福証のFukuoka PRO Market(FPM)では、単独上場2社、TPMとの重複上場が4社と、合計6社が新たに上場しました。さらに、2026年には札証が「Sapporo PRO Frontier Market」を開設する見込みです。

新規上場を支えるアドバイザー(TPMはJ-Adviser、FPMはF-Adviser)の動きも一段と活発化しています。2025年にはタナベコンサルティングやブリッジコンサルティンググループなどのコンサルティング会社が新たにアドバイザー資格を取得しましたので、今後、新規上場案件を輩出していくものと見込まれます。

また、一般市場においてスモールIPOが敬遠される傾向が強まる一方で、プロマーケットへの上場件数が増えるという状況が現実のものとなっています。さらに、プロマーケット既上場企業が一般市場でIPOする事例は増加していくものと見込まれ(2025年は4社)、ステップアップ市場としても活用されていくと考えられます。

一方で、プロマーケットの流動性が極端に少ないことに関して懸念を持つ市場関係者が少なくありません。こうした状況を踏まえ、プロマーケットに関連する制度の見直しが、今後議論のテーマとなる可能性があります。

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。事業計画書作成支援、内部統制構築支援などの実務サポートのほか、IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク / あいわ税理士法人 / TMI総合法律事務所 / アイ社会保険労務士法人 / 株式会社オロ / イシン株式会社 / 株式会社サーキュレーション / 株式会社プロネット / 株式会社オービックビジネスコンサルタント

- 著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」

(中央経済社) - 監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(Amazon)

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!