- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

目次

1.内部統制監査とは?

内部統制監査とは、企業の経営者が作成・提出した内部統制報告書の内容について、会計監査人(監査法人または公認会計士)がチェックするプロセスを指します。社内ではなく外部の監査法人が監査を行うことで、報告書の客観性と信頼性が担保されます。

この監査は、金融商品取引法に定められたJ-SOX(内部統制報告制度)の趣旨のもと、財務報告に係る内部統制の信頼性が確保されているかを客観的に検証することが目的です。J-SOXの対象となる上場企業は、監査証明を受けた内部統制報告書を事業年度ごとに金融庁に提出しなければなりません。

【関連コラム】

2.内部統制監査と関連制度の違い

内部統制監査と混同されやすい関連制度として、「内部監査」と「会計監査」があげられます。それぞれの違いを明確に理解しておくことが重要です。

●内部統制監査と内部監査の違い

内部監査とは、社内で独立した内部監査部門が、法令や社内規定に沿って業務が行われているかを確認することです。組織目標の達成に貢献するために、業務の適正性、有効性、効率性なども確認します。

内部統制監査と内部監査の具体的な違いを整理します。

○監査主体

内部統制監査は外部の監査法人または公認会計士が実施するのに対し、内部監査は社内の内部監査部門が実施します。

○監査対象

内部統制監査は内部統制報告書の内容をチェックするのに対し、内部監査は業務プロセス全般や法令遵守状況を確認します。

○法的位置付け

内部統制監査は金融商品取引法により上場企業に義務付けられており、内部監査は会社法により取締役会設置会社、資本金5億円以上または負債総額200億円以上の株式会社、上場企業に義務付けられています。

【関連コラム】

●内部統制監査と会計監査の違い

会計監査(財務諸表監査)とは、企業が作成した財務諸表が会計基準に準拠し、企業の財政状況や経営成績を適正に表示しているかを、外部の監査法人または公認会計士が検証するものです。内部統制監査も同様に外部の監査法人等が実施しますが、両者には以下の違いがあります。

○監査対象

内部統制監査は内部統制報告書の内容をチェックするのに対し、会計監査は貸借対照表や損益計算書等の財務諸表そのものの適正性や数値の正しさを確認します。

なお、J-SOXでは、内部統制監査と会計監査の両方を同一の監査人が一体的に実施することが原則とされています。内部統制が有効に機能していれば、財務諸表の信頼性も高まるというように、内部統制監査と会計監査は相互に補完し合う関係にあるからです。

3.内部統制監査の実施の流れ

内部統制監査は、企業による内部統制報告書の作成から始まり、監査法人による監査を経て完了します。以下、具体的な流れを解説します。

●Step1. 内部統制報告書の作成

企業の経営者が、財務報告に係る内部統制の有効性を評価し、有価証券報告書とともに内部統制報告書を作成・提出します。具体的には以下の3点について内部統制を評価・報告します。

- 全社的な内部統制(統制環境・リスク評価・情報と伝達・モニタリングなど)

- 決算・財務報告プロセスに係る内部統制

- 業務プロセスに係る内部統制

●Step2. 監査計画の策定

監査人は、企業の置かれた環境や事業の特性等を踏まえて、経営者による内部統制の整備および運用状況並びに評価の状況を十分に理解し、監査上の重要性を勘案して監査計画を策定します。

監査人は、監査計画の前提として把握していた事象や状況が変化した場合、あるいは監査の実施過程で内部統制の不備(開示すべき重要な不備を含む)を発見した場合には、改善後の内部統制を再度評価する手続を実施するなど、監査計画を適時修正します。

●Step3. 評価範囲の妥当性の検討

監査人は、経営者が決定した評価範囲が適切かどうかを検討します。評価範囲は、財務報告における信頼性への影響を重視して決定されているかを確認します。

特に、金額的重要性だけでなく、質的重要性も考慮して評価範囲が決定されているかを確認します。

●Step4. 全社的な内部統制の評価の検討

監査人は、経営者による全社的な内部統制の評価が適切に行われているかを検討します。具体的には、統制環境・リスクの評価と対応・統制活動・情報と伝達・モニタリング・ITへの対応という6つの基本的要素について、適切に評価されているかを確認します。

●Step5. 業務プロセスに係る内部統制の評価の検討

監査人は、重要な業務プロセスに係る内部統制の評価が適切に行われているかを検討します。業務記述書やフローチャート、リスクコントロールマトリクス(RCM)などの文書が整備され、実際の運用状況と整合しているかを確認します。

●Step6. 内部統制の開示すべき重要な不備等の報告と是正

監査人は、監査の過程で発見された内部統制の不備について、開示すべき重要な不備に該当するかどうかを判断します。開示すべき重要な不備だと判断される場合は、経営者に報告し、是正を求めます。また、監査人は、開示すべき重要な不備の内容と是正結果を取締役会及び監査役等に報告します。

●Step7. 不正等の報告

監査人は、監査の過程で不正や法令違反の事実を発見した場合、経営者等に適切に報告し、対応を求める必要があります。

●Step8. 監査役等との連携

監査人は、監査役や監査等委員会と適切に連携し、情報共有を行います。内部統制の評価や監査の状況について、定期的にコミュニケーションを取ることが求められます。

●Step9. 他の監査人等の利用

グループ企業や海外子会社など、他の監査人が監査を実施している場合は、その監査人の監査結果を利用することがあります。利用に際しては、他の監査人の独立性や専門的能力を事前に確認する必要があります。

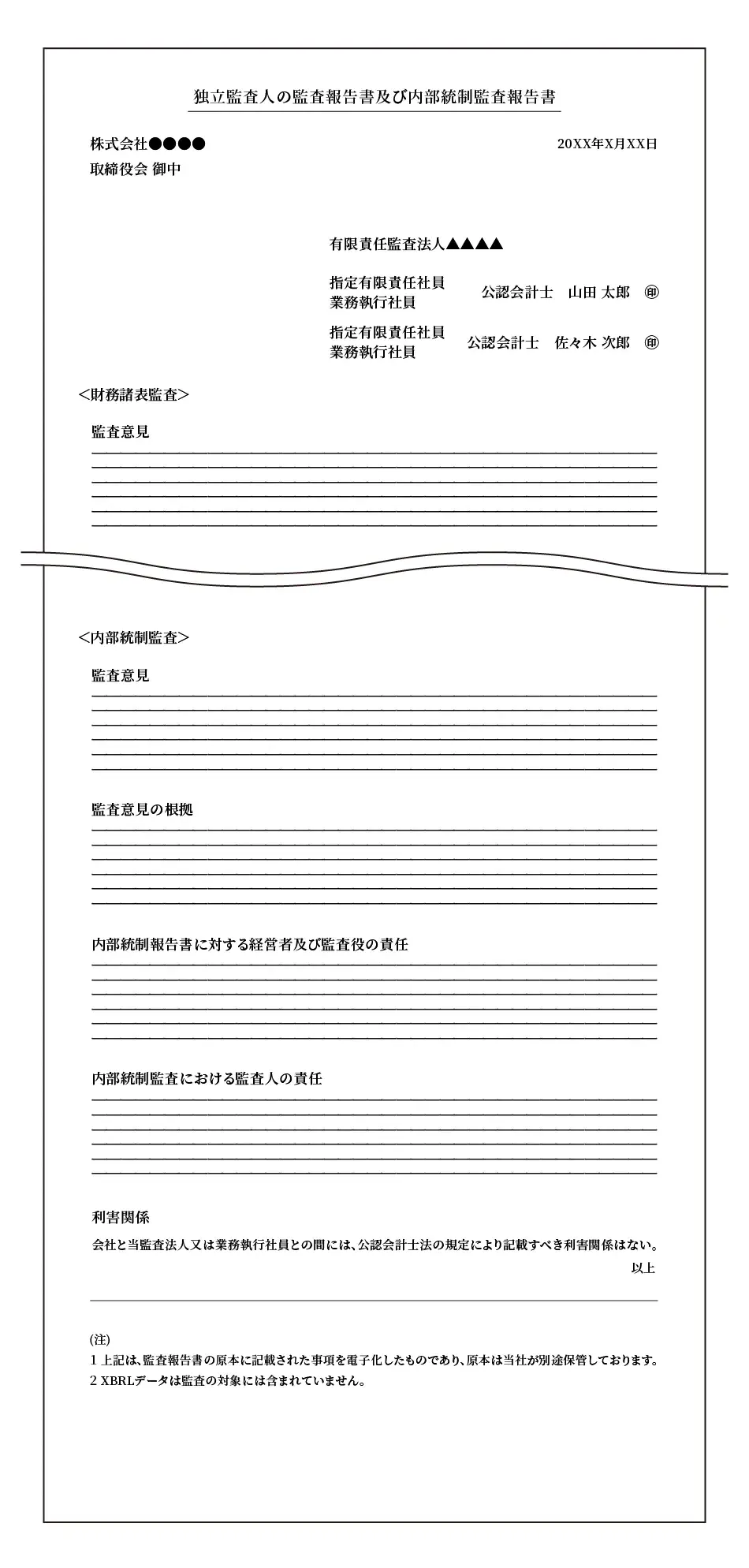

4.内部統制監査報告書とは?

内部統制監査報告書とは、企業が作成した「内部統制報告書」の内容を外部の監査法人や公認会計士が検証し、その妥当性についてまとめた書類です。独立した第三者が監査・報告することで、報告内容の客観的な信頼性を担保する役割を担います。

●内部統制監査報告書と内部統制報告書の違い

両者は作成主体と役割が異なります。内部統制監査報告書は、外部の監査人が作成し、経営者による内部統制の評価が適切かどうかについて意見を表明するものです。一方、内部統制報告書は、上場企業の経営者自身が作成し、自社の内部統制の整備・運用状況とその評価結果を記載するものです。

5.内部統制監査報告書に記載される内容

内部統制監査報告書には、以下のような項目が記載されます。

●監査人の意見

監査人の意見は、内部統制報告書が内部統制の評価基準に準拠して適正に表示されているかどうかを示す結論部分であり、一般に次の4種類に区分されます。

【監査人の意見の種類】

- 無限定適正意見

内部統制報告書が内部統制の評価基準に準拠しており、適正であると判断した場合 - 限定付適正意見

報告書に一部不適切な箇所があるものの、記載内容はおおむね正しいという結果 - 不適正意見

報告書に重要な虚偽表示があり、内部統制が有効に機能していないと判断した場合 - 意見不表明

重要な監査手続が実施できず、十分な監査証拠が入手できないなどの理由により、監査人が意見を表明できない場合

●意見の根拠

監査の実施方法と十分な証拠があることを記載します。これが、監査人の意見に信頼性と正当性を持たせるための根拠となります。具体的には、実施した監査手続の概要や、入手した監査証拠の種類などが記載されます。

●経営者および監査役などの責任

経営者は内部統制を整備・運用し、その有効性を評価する責任を負っています。また、監査役や監査等委員会は、取締役の職務執行を監視する責任があります。内部統制監査報告書には、これらの責任が明記されます。

●監査人の責任

内部統制監査報告書には、監査人の責任、実施した監査の概要、そして内部統制報告書に対する監査意見が記載されます。監査人は、十分かつ適切な監査証拠を入手した上で監査基準に準拠して監査を実施し、内部統制報告書の内容が適正であるかどうかについて意見を表明します。

●その他基本的な構成要素

表題や宛先、会社名などが記載されます。誰が・いつ・どの会社について報告しているかを示す情報です。監査人の署名や監査実施日なども含まれます。

出典:「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」(金融庁)

6.内部統制監査の6つのアサーション(監査要点)

内部統制監査では、財務諸表の各項目に対して、アサーション(監査要点)に基づく検証が行われます。アサーションとは、財務諸表を作成するにあたって経営者が立証すべき要点のことで、「実在性」「網羅性」「権利と義務の帰属」「評価の妥当性」「期間配分の適切性」「表示の妥当性」の6つが一般的に用いられています。

以下では、それぞれの定義と、どの場面で評価・検証されるのかを具体的に見ていきます。

●実在性

財務諸表に記載されている資産や負債が実際に存在し、取引や会計事象が実際に発生していることを確認します。たとえば、売掛金が実在するか、架空の取引が計上されていないかを、請求書や契約書などの証憑書類と照合して確認します。在庫についても、実地棚卸を実施して実在性を検証します。

●網羅性

発生したすべての取引や会計事象が財務諸表に漏れなく記録されていることを確認します。たとえば、すべての売上取引が計上されているか、未記帳の費用がないかについて、受注管理システムと会計システムの突き合わせによって検証します。

●権利と義務の帰属

財務諸表に記載されている資産が企業の権利であり、負債が企業の義務であることを確認します。たとえば、売掛金の債権が企業に帰属しているか、リース資産の実質的な所有権がどちらにあるかを契約書などで確認します。

●評価の妥当性

資産・負債・収益・費用が適切な金額で財務諸表に計上されていることを確認します。たとえば、棚卸資産が取得原価または正味売却価額のいずれか低い方で評価されているか、減損会計が適切に適用されているかを検証します。

●期間配分の適切性

取引や会計事象が適切な会計期間に記録されていることを確認します。たとえば、売上が適切な期間に計上されているか(期末付近の取引のカットオフテスト)、費用と収益が適切に対応しているか、つまりその収益を獲得するために発生した費用が同じ期間に正しく計上されているかを確認します。

●表示の妥当性

財務諸表の表示・分類・開示が適切に行われていることを確認します。たとえば、資産と負債が流動・固定に適切に分類されているか、関連当事者取引が適切に開示されているかを検証します。

7.IPO準備企業が押さえておきたい内部統制監査の留意点

●内部統制監査の免除と提出義務の理解

IPO後の3年間は、内部統制報告書の監査について、企業側で免除を選択することが可能です。

ただし、社会的・経済的影響力が大きな企業(資本金100億円以上または負債総額1,000億円以上)には適用されません。

ここで重要なのは、免除されるのは「監査」であって、「内部統制報告書の提出」ではないという点です。上場後は、監査の免除期間であっても内部統制報告書を作成・提出する必要があるため、IPO準備段階から本番を見据えた体制構築が求められます。

●監査法人との連携

いざ監査が始まってから認識の齟齬があると、大きな手戻りが発生することがあります。監査法人とは日ごろから密に連携し、内部統制の整備状況や評価方法についてしっかりすり合わせておくことが重要です。監査法人からのフィードバックを受けながら、適切な内部統制システムを構築していくことで、上場後の内部統制監査にスムーズに対応することができます。

8.最後に

内部統制監査は、上場企業が財務報告の信頼性を証明し、投資家やステークホルダーに対して透明性を示すための重要なプロセスです。金融商品取引法に基づき、外部の監査法人または公認会計士が企業の内部統制報告書をチェックし、その有効性について意見を表明します。

IPO準備企業にとって、内部統制監査への対応は上場後の継続的な課題です。IPO後は3年間の内部統制監査免除という特例がありますが、内部統制報告書そのものの作成・提出は免除されません。そのため、IPO準備段階から実効性のある内部統制を構築し、評価・報告の体制を整えることが不可欠です。

内部統制監査への適切な対応は、財務報告の信頼性を担保し、市場や投資家から正当な評価を得るための不可欠な基盤となります。これは単なる形式的な法令対応に留まらず、経営の透明性を高め、健全な組織運営を実現するための重要なプロセスです。

IPO準備段階から、監査法人や専門家のアドバイスを参考に、自社の実情に即した実効性のある管理体制を構築しましょう。

9.内部統制監査に関するよくあるご質問

- 内部統制監査はなぜ必要?

- 内部統制監査が必要な理由は、金融商品取引法(第24条の4の4)に基づき、有価証券報告書を提出する上場企業等に対して実施が法的に義務付けられているためです。この制度の根拠となる内部統制報告制度は、企業に対して「財務報告の信頼性を確保するための体制が適切に機能していること」の証明を求めています。その最大の目的は、不適切な会計処理や不正を防ぎ、投資家が安心して取引できる健全な市場環境を維持することにあります。

- 内部統制監査で評価される「アサーション」とは?

- アサーションとは、財務諸表の構成要素に関する経営者の主張のことです。実在性・網羅性・権利と義務の帰属・評価の妥当性・期間配分の適切性・表示の妥当性の6つがあります。

監査人はこれらのアサーションに基づいて、業務プロセス統制や決算・財務報告プロセス統制などの場面で、企業が主張している内容が正しいかどうかを評価・検証します。

- 内部統制監査で不備が見つかった場合はどうなる?

- 軽微な不備であれば、経営者に報告し、是正を促します。

一方、「開示すべき重要な不備」に該当する場合は、内部統制報告書および内部統制監査報告書にその旨を記載し、公表する必要があります。過去には、評価対象外の範囲で重大な不備が発見されることや、内部統制の評価が訂正された事例もあります。

重要な不備が発見された場合でも、適切に是正措置を講じ、その内容を開示すれば、直ちに上場廃止などのペナルティにはなりません。ただし、投資家の信頼を損なう可能性があるため、早期発見・早期是正が重要です。

- 内部統制監査報告書が無限定適正意見なら安心?

- 必ずしもそうとはいえません。無限定適正意見とは、内部統制報告書における経営者の評価が適正であると監査人が判断したことを意味するものであり、内部統制そのものに一切問題がないことを保証するものではありません。実際に、経営者が開示すべき重要な不備を内部統制報告書に適切に記載している場合でも、その記載が適正であれば無限定適正意見が表明されることがあります。

また、内部統制には固有の限界があり、ビジネス環境の変化や組織の拡大に伴う新たなリスクに対応できていない可能性もあります。無限定適正意見の取得に満足せず、内部統制の見直しと改善を継続していくことが重要です。

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!