- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

目次

1.証跡とは?

まずは証跡の定義と、よく混同される「証憑」との違いを整理します。これらを正しく理解することで、証跡の管理を効果的に進めることができます。

●証跡の定義

証跡とは、証拠となる痕跡のことです。ビジネスでは、業務プロセスにおける従業員の行動履歴などを指します。例えば、アクセス履歴や操作履歴(データの作成・変更・削除など)、認証履歴(ログイン・ログオフ)などが証跡に該当します。

証跡は、「いつ、誰が、何を、どのように行ったか」という事実の記録であり、業務の透明性を確保するための重要な役割を果たします。近年では、DXの推進により、各種履歴が自動的に記録される仕組みが多くの企業に普及しています。

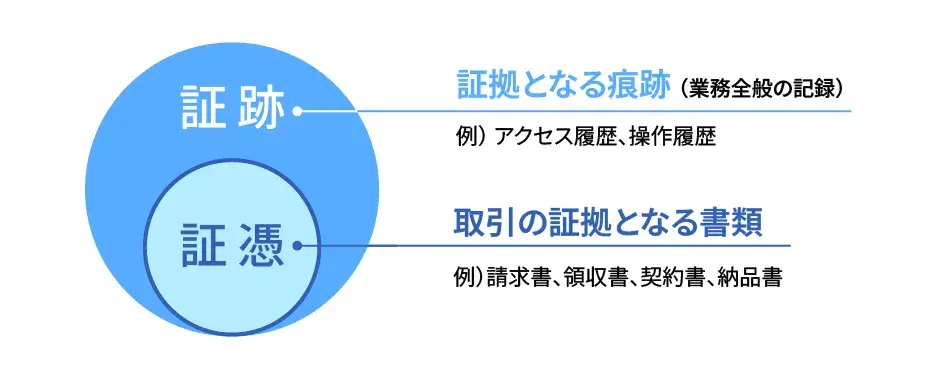

●証憑との違い

証憑は、証跡に含まれる概念です。証憑は取引の証拠となる書類を指し、具体的には請求書や領収書、契約書、納品書などが該当します。つまり、証憑は「取引に関する証拠書類」です。一方、証跡は「業務全般において証拠となる記録全体」を指す広い概念であり、証憑を含みます。企業は「証憑」だけでなく、「証跡」を幅広く適切に管理することが求められているのです。

2.証跡を管理する主な目的

証跡は、単に記録を蓄積するだけでは本来の機能を果たせません。その活用目的を明確に定義し、対象範囲や管理・運用手法を体系的に設計することで、証跡管理の実効性を高めることができます。

●不正行為の防止

証跡管理の本質は、不正発生時の原因追究を容易にすることにあります。業務プロセスにおいて「いつ、誰が、どのような処理を行ったか」の正確な記録が求められます。

例えば、会計システム上に仕訳の入力や修正の履歴が証跡として残されていれば、不正な会計処理を特定し、責任の所在を明確にすることができます。さらに、こうした記録が常に残るという事実そのものが、社員の不正行為に対する強力な抑止力として機能し、健全な組織運営を支える基盤となります。

●内部統制への対応

内部統制報告制度(J-SOX)においては、上場企業の経営者が自社の財務報告に係る内部統制の有効性を評価し、その結果を内部統制報告書として作成・提出することが求められます。

こうした制度対応の基盤となるのが証跡です。法令や社内規定に従って業務が遂行されていることを証跡によって客観的に示すことで、内部統制が適切に機能している証拠となります。

●監査への対応

監査法人が企業の会計監査や内部統制監査を行う際、単に従業員の説明を受けるだけでなく、その内容が事実であることを裏付ける客観的な証拠を確認する必要があります。このように、監査において「適切な業務が行われていること」や「不正な操作がないこと」を立証するために求められる一連の記録を、「監査証跡」と呼びます。

監査法人は、経営者による内部統制の整備・運用状況を十分に理解した上で、監査上の重要性を勘案して監査手続を実施します。この時に、業務プロセスが時系列で正確に記録(監査証跡)されていれば、監査法人による検証作業がスムーズに進みます。

適切な監査証跡が整備されていることは、監査手続きの効率化、結果として監査コストの削減にもつながります。

●情報資産の管理

企業は事業活動を通じて、顧客データや従業員の個人情報、技術・営業上の機密情報など、多岐にわたる情報資産を収集しています。これらの情報資産を適切に管理する上でも、証跡は重要な役割を果たします。

情報資産へのアクセス履歴や利用状況を証跡として記録・把握することで、情報漏洩やセキュリティインシデントのリスクを低減できます。万が一、情報セキュリティ上の問題が発生した場合にも、証跡を分析することで原因の特定と迅速な対応が可能になります。

3.証跡管理の重要性が増している背景

近年、証跡を管理する重要性が格段に高まっています。その背景には、「コンプライアンスの要請」「セキュリティインシデントへの対応」があります。

●コンプライアンスの要請

電子データを含め、帳簿書類の保存期間は、法人の場合は確定申告書の提出期限翌日より7年(欠損金が生じた事業年度分は10年)です。電子帳簿保存法では電子データの取り扱い方法や体制整備について定められており、適切な証跡管理が不可欠となっています。

電子帳簿保存法に対応せず、書類や帳簿の改ざんや不正などが起これば法人税法違反と見なされ、処罰の対象となる恐れがあります。

●セキュリティインシデントへの対応

証跡はセキュリティ侵害や情報漏洩時の原因究明にも役立てられます。

サイバー攻撃の高度化やクラウド利用の拡大によって、企業を取り巻く情報セキュリティリスクは年々増大しています。こうした環境下で、不正アクセスや情報漏洩などのインシデントが発生した際、原因究明や被害範囲の特定に不可欠な役割を果たすのが証跡です。

近年、テレワークの普及などにより働き方が多様化し、社外から社内システムへアクセスする機会が一般化しました。このため、正規ユーザーに成りすました不正アクセスや内部不正の早期発見が、従来よりも難しくなっています。このような状況下にあって、アクセス履歴や操作履歴を詳細に保持することが、異常な挙動を検知し、インシデントを早期に把握するための鍵となります。

また、複数のクラウドサービスを併用することが一般的となった現在では、サービスごとに分散したログを個別に確認するのではなく、可能な限り一元的に管理・把握する仕組みが求められます。クラウド環境におけるアクセス履歴や操作履歴を統合的に管理することで、サービスを横断した不正の兆候を捉えやすくなり、セキュリティリスクの低減につながります。

4.証跡の保存期間

証跡の保存期間は種類によって異なるため、適切に把握しておく必要があります。例えば、法人税法および法人税法施行規則では、帳簿と書類を事業年度の申告書の提出期限の翌日から7年間保存することが義務付けられており、欠損金が生じた事業年度の分は10年間の保存が必要です。また、会社法では帳簿や計算書類等に関して10年間の保存が義務付けられています。

以下に、証跡の種別ごとの保存期間の目安を示します。

| 証跡の種別 | 具体例 | 保存期間の目安 | 根拠法令 |

|---|---|---|---|

| 会計関連の監査証跡 | 仕訳記録、帳簿、総勘定元帳、補助元帳、請求書、領収書、精算書、売上台帳 | 10年 | 会社法432条、法人税法施行規則59条(長い方に準拠) |

| 電子帳簿保存法対象データ | 電子取引データ、スキャナ保存文書、電子帳簿 | 10年 | 電子帳簿保存法7条・4条(長い方に準拠) |

| 人事・労務関連証跡 | 就業規則、勤怠履歴、給与台帳、労働契約書、36協定 | 5年(経過措置により当面3年) | 労働基準法109条 |

| アクセスログ | 認証ログ、操作ログ、権限変更ログ、セキュリティログ | 1年〜3年 | 法令上の定めなし |

| システム変更管理証跡 | 開発履歴、テスト記録、リリース承認記録 | 3年〜7年 | 法令上の定めなし |

| 取引関連の証憑 | 契約書、発注書、検収書、納品書 | 7年〜10年 | 法人税法施行規則59条、会社法432条(長い方に準拠) |

| コンプライアンス関連証跡 | 内部通報記録、リスク評価資料、内部監査報告書 | 5年〜10年 | 法令上の定めなし |

| 取締役会・株主総会関連資料 | 議事録、議案書、決議書 | 10年 | 会社法318条・371条 |

| 顧客データ | 取引履歴、問い合わせ履歴、商談履歴 | 2年〜5年 | 法令上の定めなし |

| 品質管理・製品トレーサビリティ | 検査記録、製造履歴、品質保証証跡 | 5年〜10年 | 業種・製品により関連法令あり |

証跡の保存期間は、適用される法令や業種、データの重要性によって異なります。複数の法令が適用される場合は、最も長い保存期間に従うことが法的義務となります。そのため、まず自社にどの法令・ガイドライン・業界基準が適用されるのかを整理し、保存方針を体系的に設計することが重要です。なお、法定保存期間を過ぎた後も、企業の判断で重要な証跡を保存し続けることは問題ありません。

5.証跡を管理する際のポイント

証跡の管理には、ツール・仕組み・組織の役割分担を組み合わせて、適切な運用が図られるようにすることが大切です。ここでは、実務上のポイントを4つに整理します。

●証跡の管理ルール整備

適切な証跡の管理を行うには、属人的な対応ではなく、組織として統一したルールを整備することが欠かせません。証跡の対象範囲・保存期間・管理方法を明確に定義し、管理責任者と運用体制を定めることが重要です。そして、ルールを文書化して共有することで、組織全体で一貫した運用が可能になります。

また、業務内容やシステム環境の変化に合わせて、ログや証跡範囲の定期レビューを行い、ルールを見直すことで、常に適切な証跡管理体制を維持できます。

●全ての文書のデジタル化

証跡を適切に管理するためには、紙の書類も含めて文書をデジタル化し、電子データとして一元的に扱える状態にすることが重要です。文書を電子化することで、アクセス状況や操作履歴を記録できるようになり、証跡の管理レベルが向上します。

また、2022年1月施行の改正電子帳簿保存法では、電子データで受け取った書類の電子保存が義務化され、紙への印刷保存が認められなくなりました。この法改正も、企業に文書の電子化を促す大きな要因となっています。

さらに、電子化が進めば文書検索や参照が容易になり、業務効率の向上や物理的な保管スペースの削減といったメリットも得られます。スキャナや文書管理システムを活用し、既存の紙文書も計画的に電子化していくことが求められます。

●証跡のデータ保全

証跡を適切に管理するに当たっては、データの改ざん防止策を実施することも必要です。例えば、証跡へのアクセス権限を監査担当者などに限定することなどが有効です。

また、証跡のデータ改ざんを防ぐため、訂正・削除履歴が自動的に記録されるシステムの導入や、タイムスタンプによる非改ざん性の確保などが求められます。さらに、定期的にバックアップを取得し、データの消失リスクにも備えることも重要です。

●ITツール活用による証跡管理の高度化

ITツールを活用してログの収集・保存を自動化し、データを一元管理することで、証跡を管理する際の精度とスピードが飛躍的に向上します。加えて、トラブル発生時の記録確認も容易になり、迅速に対応することが可能となります。

さらに、証跡データを継続的にモニタリング・分析する仕組みを整えることで、異常な操作やセキュリティリスクを早期に把握できます。例えば、SIEM(Security Information and Event Management)などのセキュリティ監視ツールを活用すれば、膨大なログから異常なパターンを自動的に識別でき、セキュリティインシデントの予防や早期発見につなげることができます。

6.証跡管理がIPO準備で重要となる理由と実務上の留意点

IPO準備において、証跡の管理は内部統制の整備・運用と密接に関わるテーマです。どの段階からどの程度まで設計・運用するかが、上場審査や監査対応のスムーズさを大きく左右します。

●IPO準備で証跡管理が必要な理由

内部統制報告制度では、上場企業の経営者は内部統制の有効性を評価し、内部統制報告書として開示しなければなりません。その際の実体的な裏付けとなるのが証跡です。

内部統制の3点セット(業務記述書・フローチャート・リスクコントロールマトリクス)は、「どういう仕組みで業務を行うか」を示す設計図であり、証跡は「その仕組みどおりに運用されたか」を示す事実の記録です。IPO審査では、この3点セットと証跡の両方を用いて、内部統制が有効に機能しているかどうかが確認されます。

ちなみに、「業務記述書」は業務の詳細を文章で記載したもので、「フローチャート」は業務の流れを図式化したもの、「リスクコントロールマトリクス(RCM)」は業務プロセスにおけるリスクと対応する統制活動を一覧化した文書です。これらの文書を作成し、実際の業務が文書どおりに運用されていることを証跡によって証明することが、内部統制の有効性を示すために不可欠です。

【関連コラム】

●IPO準備段階での証跡管理における実務上の留意点

IPO準備段階での証跡管理における実務上の留意点として、以下の2点があげられます。

○従業員の意識改革と、証跡管理を根付かせる仕組みづくり

IPO前の企業では、法令対応以上の証跡管理を行っていないケースが多く、システム上に証跡を残す仕組みが存在しないことや、承認行為が口頭ベースで行われていたりするなど、内部統制上の根拠が不足しがちです。しかしIPO審査では、統制の実行状況を客観的に示す証跡が求められるため、証跡管理の不備は大きなリスクとなります。まずは、証跡が内部統制の基盤であり、IPO審査の重要項目であることを従業員に理解してもらうことが出発点です。その上で、ルールを整備するとともに、従業員への教育や周知を継続的に行うことで、証跡管理を日常業務の中に定着させていくことが重要です。

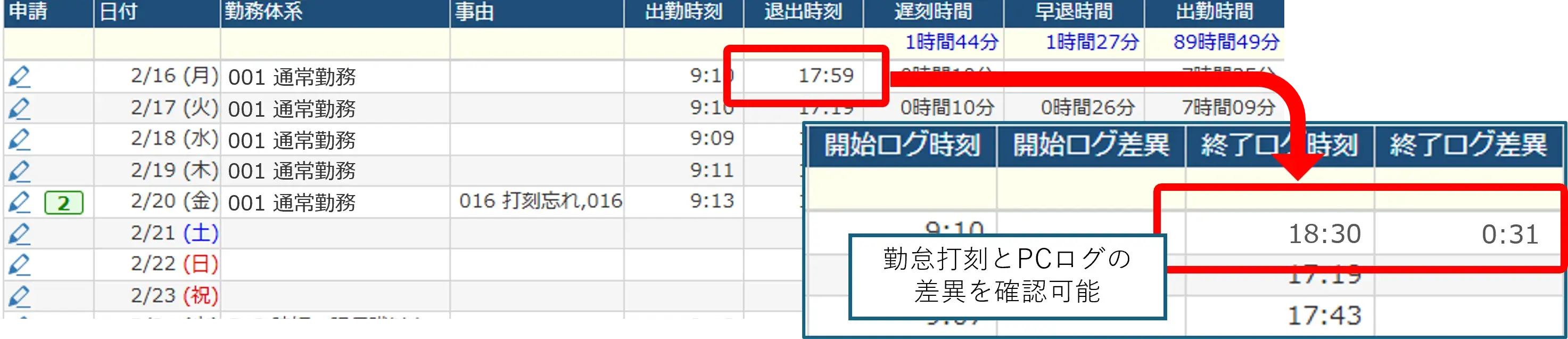

○PCログ管理を含む必要システムの早期導入

IPO審査では、主幹事証券会社からPCログの取得・保存を求められるケースが増えています。申告されている労働時間と実際のPC稼働状況に乖離がないかを確認し、労務時間管理の適正性を検証するためです。さらにPCログと勤怠データを突合し、差異が生じた場合にはその理由を申請・記録できる仕組みも必要です。

IPO審査が始まってから、PCログツールの導入や労働時間の適正性を検証する仕組みまで構築することは、時間的余裕がなく、対応が難しいでしょう。IPOをスケジュール通りに進めるためにも、証跡管理に関わるシステムの整備は早期に着手し、計画的に構築しておくことが不可欠です。

7.最後に

証跡とは、業務プロセスの証拠となる痕跡のことで、アクセス履歴や操作履歴、証憑などが該当します。適切な証跡管理は、不正行為の防止、内部統制の整備・運用、監査への対応、情報資産の保護といった多様な目的を果たし、企業の健全な運営を支える基盤となります。

近年では、サイバー攻撃の高度化やクラウド利用の拡大、テレワークの普及などを背景に、証跡管理の重要性はさらに高まっています。法令遵守の要請、セキュリティインシデントへの対応、内部統制の有効性の証明といった観点から、証跡管理は企業にとって不可欠な取り組みです。

証跡管理を効果的に運用するためには、まず証跡管理のルールを整備した上で、文書のデジタル化や証跡データを保全できる仕組みの構築を進め、ITツールによる効率化を図ることが重要です。これらのポイントを押さえることで、管理業務の負担を軽減しながら、実効性の高い体制を実現できます。

特にIPO準備段階では、証跡管理が内部統制の有効性を証明する上で重要な役割を果たします。直前々期(N-2)から証跡を適切に蓄積し、監査対応をスムーズに行えるよう、早期に証跡管理体制を整備することが不可欠です。そこで、証跡データ保管やIT統制に関連する履歴の取得・管理を効率的に行えるシステムを選定し、計画的に準備を進めていきましょう。

8.証跡に関するよくあるご質問

- 証跡には紙の書類も含まれる?

- はい、紙の書類も証跡に含まれます。具体的には、請求書や領収書、契約書といった取引証拠書類がこれに該当し、これらは「証憑」と呼ばれる証跡の一種です。紙の書類も証跡として有効ですが、電子化することで管理の効率化やセキュリティの向上が期待できます。

- 監査証跡とは何?

- 監査証跡とは、監査を実施する際に必要となる証拠のことです。監査人が企業の内部統制の有効性を検証するために確認する証拠を指します。

監査証跡には、仕訳の入力・承認履歴、請求書や領収書などの証憑、システムへのアクセスログ、業務フローに沿った各種承認記録などが含まれます。適切な監査証跡があれば、監査対応がスムーズに進み、内部統制の有効性を客観的に証明できます。

- J-SOXとは何?

- J-SOXとは、金融商品取引法に基づく内部統制報告制度のことで、「日本版SOX法」とも呼ばれます。上場企業には、事業年度ごとに財務報告に係る内部統制の有効性を評価し、内部統制報告書を提出することが義務付けられています。

J-SOXでは、経営者が自社の財務報告に係る内部統制を評価し、その結果を内部統制報告書として作成・公表します。加えて、監査法人が内部統制報告書の内容について監査を実施し、内部統制監査報告書を提出します。証跡は内部統制が適切に機能していることを示す重要な証拠となるため、J-SOX対応において証跡管理は不可欠です。

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!