- ■回答者:株式会社ハッチ・ワーク

取締役CFO/税理士 竹内 聡氏 - 1970年東京都生まれ、税理士。大学卒業後、1993年アメリカン・エキスプレス・インターナショナル・Inc.入社。

税理士事務所勤務を経て、株式会社グラントコーポレーション、株式会社ピーカチなど複数のIPO準備会社において取締役CFOを歴任。

2018年株式会社ハッチ・ワークへ入社、取締役CFO就任(現任)。

- ■回答者:株式会社シンコペーション

代表取締役 潮田 一成氏 - 1990年東京証券取引所に入所。上場審査部20年、上場推進部4年とIPO関係業務に長く携わる。2019年から2023年の4年間は、上場審査部長として、のべ400社以上の審査に関与。2024年株式会社シンコペーションを設立し、IPOコンサルタントとして独立。

- ■回答者:宝印刷株式会社

取締役常務執行役員/企業成長支援部長 兼 プロマーケット事業部長 大村 法生氏 - 1986年に東京大学法学部を卒業後、野村證券株式会社に入社。20年以上にわたりIPO関連業務に携わる。2005年に公開引受部次長、2011年から同部東京エリアヘッドを歴任。2018年に宝印刷株式会社に顧問として入社。同年7月執行役員、2019年7月常務執行役員企業成長支援部長に就任。2021年8月より現職。

- 宝印刷株式会社 ホームページ

- ■質問者:あいわ税理士法人

シニアパートナー/公認会計士/税理士 土屋 憲氏 - 1999年より、監査法人業界にて上場会社の監査や株式上場支援業務に従事。金融機関への出向なども経験し、2015年にあいわ税理士法人に入所し現在に至る。IPO塾をはじめ、IPOに関連するセミナー講師多数。「経営者のためのIPOバイブル」(中央経済社)、「株式上場マニュアル」(税務研究会)、「ケーススタディ・データ分析による資本政策の実務」(税務研究会)などを執筆。

- あいわ税理士法人 ホームページ

※登壇者の役職・肩書は、執筆時点の情報です。

目次

1.監査難民・主幹事証券難民の現在地

圡屋憲(あいわ税理士法人:以下、圡屋) 竹内さんは、株式会社ハッチ・ワーク(2024年3月グロース上場)のCFOとしてIPO実務を担当されていましたが、振り返ってみてIPO準備で苦労した点はありますか?

竹内聡(株式会社ハッチ・ワーク:以下、竹内) IPO準備で苦労した点は、IPO準備当初の2018~2019年ごろ、当時は監査難民の時代でなかなか監査法人が決まりませんでした。そのほか、労務管理体制の整備とやはり予実は苦労しましたね。

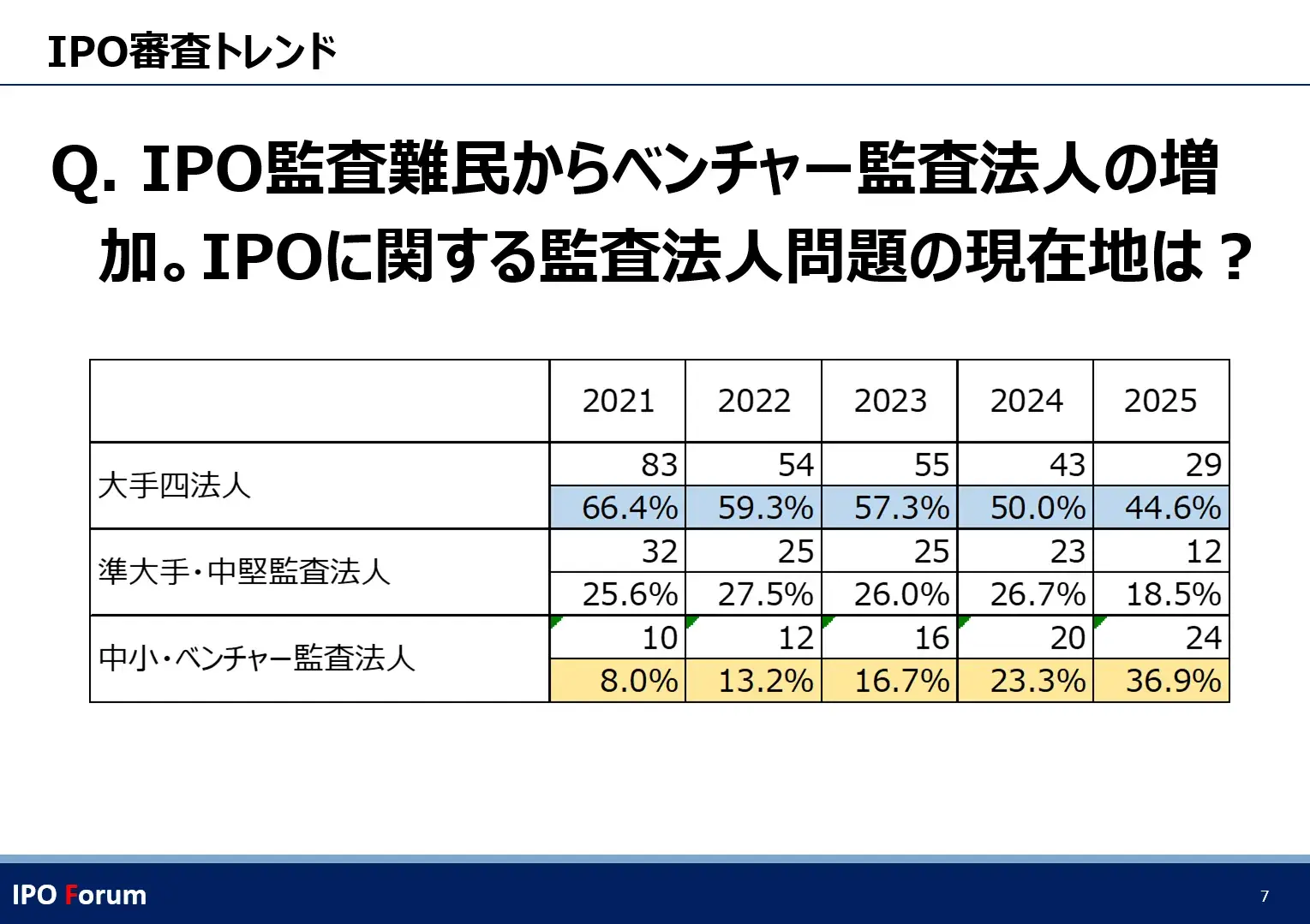

圡屋 確かにハッチ・ワークさんが上場準備をスタートされた当時は「監査法人が見つからない」という声を多く聞いていましたね。一方で、ここ数年は中小・ベンチャー監査法人の割合が増えています。

圡屋 中小・ベンチャー監査法人の割合は、2021年は1割にも満たなかったのですが、2025年は約4割と大躍進です。私自身、監査法人の出身ですが、ここ最近は監査法人側が積極的と言いますか、営業的と言いますか、竹内さんが監査法人を探していた2019年頃とはだいぶ状況が変わってきていると感じます。

潮田一成(株式会社シンコペーション:以下、潮田) 数年前までは大手監査法人が当たり前でしたので、東証としては大手以外の監査法人の場合、少し身構えるところがあったのですが、最近はこのトレンドですから、驚かなくなっていますね。審査に関しても、当然違いはありません。あくまでも審査対象は申請会社ですし、審査の過程で監査法人へのヒアリングの時間もありますので、そこで疑問点を解消することもできます。東証としては、監査法人のすそ野が広がってくることは、基本的にはウェルカムだと捉えています。

圡屋 ハッチ・ワークさんは元々準大手監査法人と契約をされていましたが、その後、中小・ベンチャー監査法人に変更されています。監査法人の違いや変更の経緯を教えてください。

竹内 当社は監査法人をIPO準備の途中で変更しました。IPO準備を始めたときは監査難民時代でしたから、やっと受けてもらえたと喜び勇んでスタートしたのですが、準備がなかなか進まず、自分たちが考えるスケジュールで進めたいと考えたときに、変更するという結論に至りました。その頃になると、中小・ベンチャー監査法人もIPOの監査をする流れがありましたので、あいわ税理士法人さんの紹介で中小・ベンチャー監査法人と契約することができました。やっとこれで進められると思った矢先、監査法人によってスタンスがまったく違うことに驚かされました。それまでは不明点は何でも監査法人に聞いていたのですが、変更後の監査法人にも同じように聞こうとしたら、すごく怒られたんです。「監査法人の仕事は、会社が考えたことに丸を付けることです」と。当時は厳しいなぁと感じていましたが、今思えば、本当に正しいことを教えていただきました。上場企業のレベルに到達するための必要な通過点であったと思います。

圡屋 私たちがご紹介した監査法人ですが、結構厳しいこと言うなと思って聞いていました。ただ確かに、IPO準備段階から会社自身でしっかり検討して判断するという癖をつけていかないと、上場した後が大変だからという思いがあったのではないでしょうか。

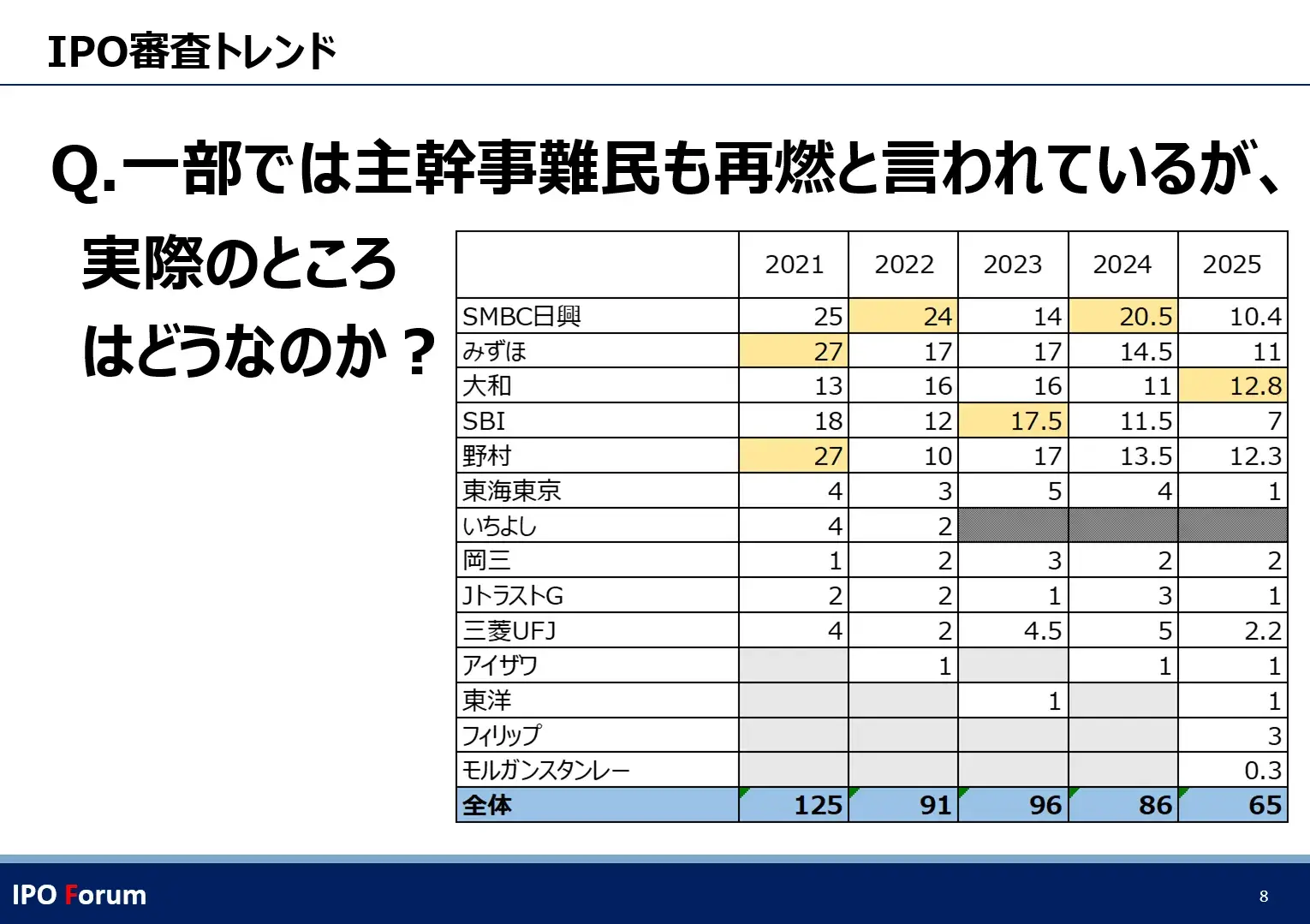

今のお話の通り、監査法人は難民時代を経て、現在はすそ野が広がってきました。一方で、主幹事証券会社はどうでしょうか。

大村法生(宝印刷株式会社:以下、大村) まずは主幹事証券難民問題の背景をお話します。ハッチ・ワークさんが上場された2024年頃から、全世界的に、中小型株の株価が冴えない状況が続いています。そうなると証券会社としては、中小型株の引き受けをしても旨味がありません。上場するには2~3年かけて会社と伴走しますので、そこまでの苦労をしてまで担当するのか、という雰囲気が大手証券会社に蔓延していると思います。2024年の終わり頃からは、上場時に時価総額が100億円以上あるいは200億円、300億円は最低ないと……、という大手証券会社が出てきていることは事実だと思います。

ただこれはあくまでも足元の状況です。証券会社というのはマーケットの状況に応じて対応が変わりますので、ベンチャー企業優位な時代が来れば状況はまったく変わってくるでしょうね。また、マーケットの状況やIPO時の規模感だけでなく、投資家から見て、人気が出そうな企業を引き受けたいという思いはあります。駐車場DXという他にない新しいビジネスをしているハッチ・ワークさんのように、そこに伸びしろがあると感じれば引き受けてくれる証券会社はいるんです。事業計画を精緻に作るということも大事ですが、やはり投資家から見て魅力的なビジネスかどうかというところは重要ですね。

竹内 当社は主幹事証券会社探しにも苦労しましたが、当時はなんで受けてくれないのかわからなかったんです。ただ振り返ってみると、証券会社としては、8~9割の株を引き受けて実際に売りさばかないといけない、つまりきちんと売りさばけるだけの魅力があるかどうかが重要だったのかなと思います。まあ、当時はそのことがわからなかったので「なんでお金払うって言ってるのに引き受けてくれないんだ」と思っていましたけどね(笑)。

2.IPO審査で問われる労務管理体制の水準

圡屋 労務管理体制の構築に苦労されるIPO準備企業は少なくありません。ハッチ・ワークさんはいかがでしょうか。

竹内 労務管理はですね、本当にきちんとやらないといけないんです(笑)。当社の場合は、パソコンの稼働時間を全部記録し、出勤・退勤の打刻時間、入退室時間を突合していました。これらが全部揃ってないといけないんです。乖離がある場合、たとえば退勤後にパソコンが稼働していると、それが業務を行っていた時間であれば残業代を支払わないといけません。この体制を整備するのが大変で、なかなかクリアできませんでした。体制に問題がないことを証明するために、社労士さんに労務デューデリジェンス(DD)をしてもらうのですが、自分たちの顧問の社労士さんの労務DDだけでは主幹事証券会社に認めてもらえませんでした。結局、主幹事証券会社に紹介してもらった社労士さんに改めて労務DDをしてもらうことになりました。2度の労務DDを経て、会社の労務管理体制は強化されましたが、対応はかなり大変でしたね。

大村 労務管理の話が出ましたが、これはIPO審査においても重要な論点の一つです。少し古い話ですが、2015年頃にブラック企業問題が出てきて、労務管理に関する取引所審査は非常に厳しくなりました。当時、労働基準監督署のチェックも厳しかったので、上場後に労基が入って大問題になった、なんてことがあると大変ですからね。私は当時、証券会社にいましたが、労務管理が原因で取引所審査が想定以上に通らないという時期が1~2年あったと記憶しています。取引所審査に合格するために、社労士さんと一緒に申請会社の労務管理のレベルを引き上げるよう苦労したことを思い出しました。

この時期を境に、労務に関して、このぐらいだったら審査でも見逃してもらえるんじゃないかという考えではなく、当然ですけれども、法令を遵守しなければならないという考えが確立されました。これ以降は、証券会社側でも厳しく労務管理体制を審査した上で取引所に申請しているので、ここ最近では労務の課題を解決できないことが原因で取引所審査を通らないということは少ない印象です。また、IPOに詳しい社労士が増加したということも背景にあるような気がします。

潮田 確かに労務管理が社会問題化した際には、東証も厳しくチェックしていました。東証は社会的な時流を気にする組織ですので。ただそこから時間が経って、現在労務問題に限って深掘りしてチェックするというほどではありません。あくまで社内管理体制の一つとして審査をしています。審査の現場では、時流や法改正などを見ながら対応しているというイメージですね。

3.期越え上場が常態化する理由

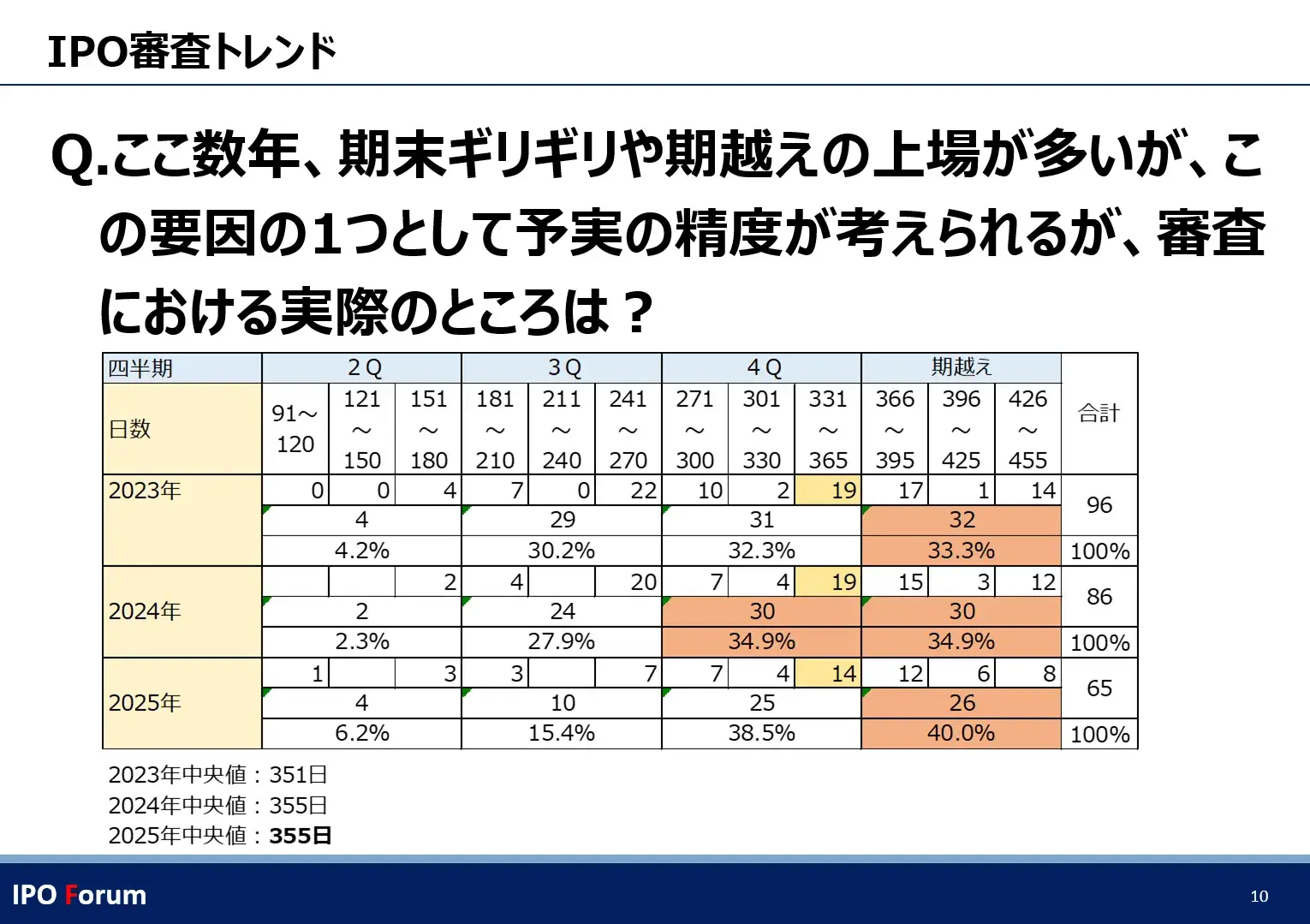

圡屋 ここ数年、期末ぎりぎりの上場や期越え上場が増えています。ハッチ・ワークさんも期越え上場で、上場直前まで予実の達成度合いを証券会社に確認されたと伺っていますが、実際はいかがでしょうか。

竹内 当社も期越え上場でした。当社は12月決算で、2024年2月20日に上場承認が出て、3月26日に上場しました。上場承認が下りても、証券会社からは「予算を達成しなかった場合は申請を取り下げてください」と言われていました。あえて厳しく言ってくださったと思うのですが、上場の鐘を鳴らすまでハラハラしていました。

今になって思うと、証券会社としては、上場後初めての決算で下方修正するという事態は絶対に避けたいので、実績が確実に見えてくるまでは……という思いだったと理解できます。ただ、やはり最後まできつかったですね。

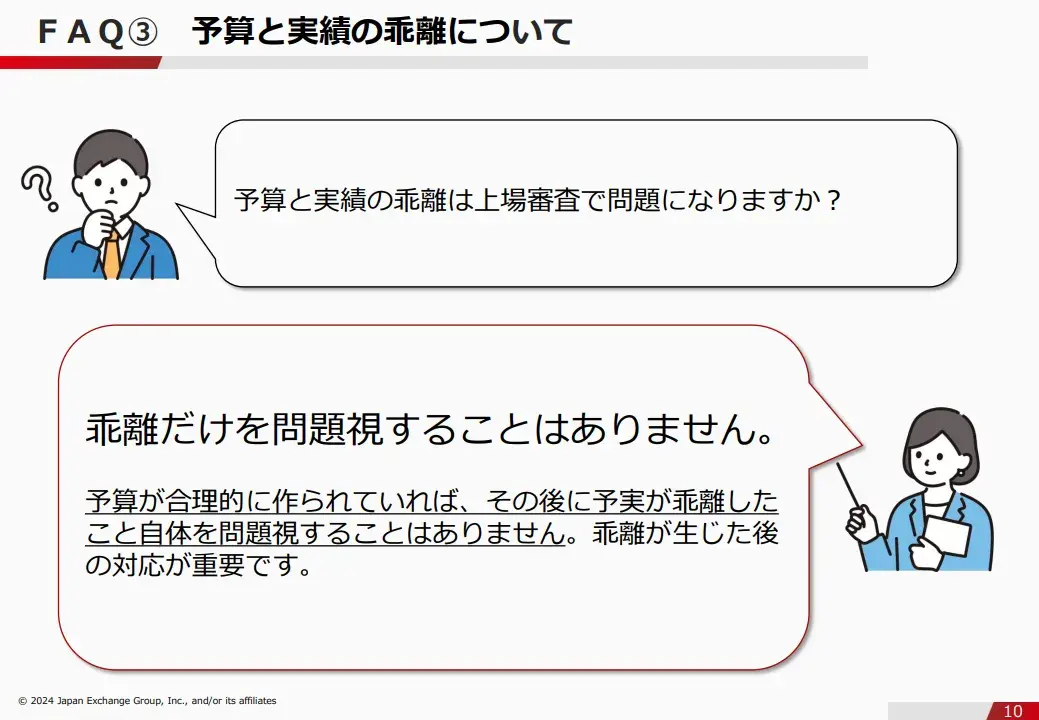

圡屋 上場承認が下りているということは、東証の審査で予実は問題ないという見解が出ているということですよね。東証が2024年に公表した「上場審査に関するFAQ集」(東京証券取引所 2024年11月11日)でも、「予実に乖離があっても、その乖離自体をただちに問題視することはない」という見解が明らかにされています。それにも関わらず、証券会社から予実に関してギリギリまで注視されるということは、東証と証券会社の目線は違うということでしょうか。

上場審査に関するFAQ集(東京証券取引所 2024年11月11日)より

潮田 竹内さんのお話を聞いて、私も驚いています。東証はFAQの通り、予実が乖離していること、それ自体を重要視している事はありません。それよりも重要なのは、予算が合理的な計画に基づいて作られているかということです。予実はずれるものですし、ましてやこれから上場しようとしている成長性のある会社の予実がピッタリ合う方が気持ち悪い気がします。東証が審査する利益計画は、適時開示の1回目でしかないわけで、そこだけ特に緻密な作成を求めているわけでもありません。乖離したなら、まずその事実を適時に把握し、その原因が分析できて、必要に応じて修正ができる、この一連の流れができていることのほうが、よほど重要なことだと思っています。

期末ギリギリや期越え上場が増えるということは、予算に対して実績が100%になるべく近づいてから上場してほしいという証券会社の考えであり、それを否定するわけではありませんが、東証が求めていることではありません。

大村 証券会社としては、ベンチャー企業が予算通りいくはずがないという前提でありつつも、上場時の売上・利益をもとに投資家に株を買ってもらうわけですから、この両立が難しいところです。

かつては、銘柄によっては当たり外れがあって当たり前ということがある程度許容されていた時代もあって、その頃は、3月決算の会社が秋から冬頃に上場することが比較的多かったと思います。ただ、すごく儲かると思って買ったのに、想定を下回ると「騙された」と思ってしまう投資家もいて、そういう会社に対する投資家や世間からのバッシングが、ある時期から厳しくなったと感じています。

株を投資家に買ってもらうために努力した証券会社からしても、こうなってしまうと辛いんですよね。メディアでも「上場ゴール」という言葉が流行り、嘘をついて上場したと言われたり……。そうなるとだんだん証券会社側も疑り深くなっていくわけです。本当に予定通りの売上・利益を達成できるのか、少し怪しいかもしれないと思ったら様子見しましょうという話になり、どんどん期末が近くなり、ついには期越えするわけです。

ただ実は期越え上場には会社側にメリットもあります。期末に上場すると上場を機に一気に増えた株主を相手に株主総会をしなければならないのですが、期越え上場であればそれは避けられます。最近では期越えの方がメジャーな気もしますね。

4.グロース市場「5年100億問題」とIPO審査の実態

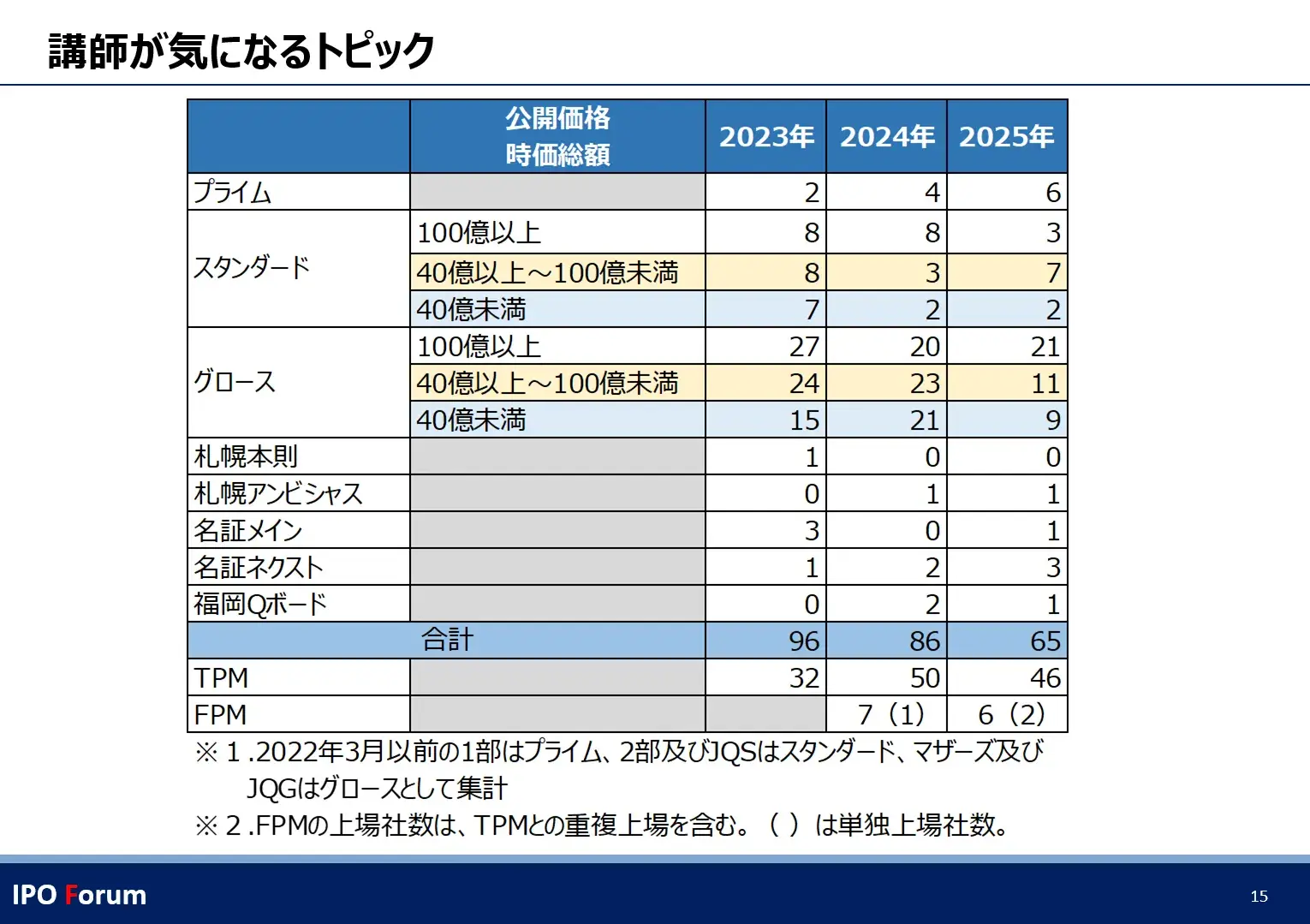

圡屋 グロース市場の上場維持基準が「上場5年経過後、時価総額100億円以上」へと見直しされることが決定しています(2030年3月1日以後最初に到来する事業年度の末日から適用)。

2025年IPOの時価総額としては、グロ-ス上場企業の時価総額(公開価格ベース)100億円未満の企業数が減少していることは見て取れますが、それ以外はまだ数値としては表れていません。今後はIPOにどのように影響していくと思いますか?

大村 流れとしては先ほどお話しした通り、証券会社が中小型株に対して消極的になり、IPO時点で時価総額が100億、200億に到達しないなら主幹事を引き受けませんよという流れがまずありました。その後に、東証がグロース市場のコンセプトを明確化し、上場維持基準を見直しました。東証の意向としては、IPO時に時価総額が数十億であったとしても、上場後5年で100億円に到達する高い成長可能性を持った企業にグロース市場に来てほしいということだと思います。証券会社OBの私が言うのも何なのですが、証券会社がその流れをうまく使って「上場維持基準も高くなったことだし、小型上場ではなくて機関投資家に相手にされる規模になってから上場しましょう」と言い出した、というのが現在の状況です。グロース市場の「5年100億問題」と言って、東証が悪い基準を作ったかのようにおっしゃる人がいますが、始まりは証券会社なわけです。

潮田 まさにおっしゃる通りで、上場後5年で時価総額100億円は、あくまでも上場維持基準で新規上場基準ではありません。東証としても上場後の成長に期待して作った基準です。ただ、結果として時価総額100億円が見えていないとIPOできないという風潮になっているということは、半分は予想通りで、残り半分は少し行き過ぎた感もあるのかなと捉えています。

審査の現場としては、約1年前にこの基準が公表された時、IPO時にどのように審査すればいいのか、と混乱しました。ただ結局、審査現場としては何も変わっていないのが実態です。というのも、会社の中期経営計画は大体3年ですし、AIがこれだけ急速に進展している中で、5年後の時価総額を合理的に見積もることは非常に困難だというのが自然ではないでしょうか。売上・利益なら見積もれるかもしれませんが、時価総額は会社からしたらアンコントローラブルな側面が大きいです。もちろん事業計画の合理性は確認しますが、「今の時価総額は何十億円だけれど、5年後に本当に100億円に到達できるんですか?」というような審査はしていません。現実的にはIPO時の時価総額が100億円未満のIPO企業数は減っていますが、それでも100億円未満だから審査が何か変わるということではないですね。

5.グロース市場以外の選択肢―スタンダード市場・地方市場・プロマーケット

圡屋 では、スタンダード市場に影響はあるのでしょうか。

潮田 東証にとって、一番の牙城はプライム市場。世界の取引所として生きていく上で最重要と考えています。そしてプライム改革(PBR1倍割れの改善などを含む資本コストや株価を意識した経営を求める改革)は成功したと認識しています。そこで、グロース改革に踏み込み、プライム市場・グロース市場ともに、コンセプトが明確になりキャラ立ちした印象があります。

では、スタンダード市場は、というところですが、スタンダード市場も同じようにキャラ立ちが必要なのかというと、私はそうではないと思っています。IPOを目指す企業のすべてが高い成長可能性を持っているわけではありません。これまで7~8割のIPO企業がグロース市場を目指していたこと自体が異常だったのではないでしょうか。当然すべてのIPO企業に成長性はありますが、普通の成長性だっていいわけです。その場合に、スタンダード市場を目指すという道もあるのです。東証はそれを意図しているような気もします。今後の日本のIPOは、もしかしたらスタンダード市場が中心になる可能性があって、それはそれであるべき姿なのかもしれません。

圡屋 まさに名前の通り「スタンダード」ということなんですね。

グロース市場が減少する一方で、スタンダード市場だけでなく、地方証券取引所への上場も増えています。この流れについても教えてください。

大村 地方証券取引所の中でも、名古屋証券取引所(名証)に言及すると、もはや「地方」という言葉がふさわしくないと思います。名証のIPOは首都圏企業の方が多いですし、名証は日本市場の中での立ち位置を明確にされていて、入り口の市場として名証を選んでほしい、その先の東証へのステップアップも構わないという市場です。IPOしたいが、高い成長可能性といわれると……とお悩みの会社が上場のメリットを享受したい場合の選択肢として、名証は非常に有力な選択肢の一つだと思っています。

圡屋 プロマーケットについてはいかがですか。2025年IPOにおいて、グロース上場企業数41社を上回り、TOKYO PRO Marketは46社が上場しました。Fukuoka PRO Market(2024年開設)、2026年にはSapporo PRO Frontier Marketも開設されます。各市場、プロ市場に力を入れている状況が見て取れます。

大村 IPOの目的として、市場から資金調達というよりは、上場すること自体に価値を見い出す場合にプロマーケットが選ばれていると思います。たとえば、採用や金融機関からの融資などです。

プロマーケットへの上場審査は主幹事証券会社ではなく、アドバイザーが行います。宝印刷もアドバイザーですが、アドバイザーが熱心に担当してくれれば、プロマーケット市場では難民問題は起きないんですね。アドバイザー数は年々増えていますし、プロマーケットの活用もすでに有力な新規上場を検討する場合の選択肢の一つになっています。

6.IPO準備企業に伝えたいこと

圡屋 最後にご参加のIPO準備企業様にお伝えしたいことはありますか。

竹内 IPO準備時に主幹事証券会社からの指摘に真摯に向き合い一つ一つ対応することが結局はIPOへの近道であるということです。たとえば、労務をはじめとする内部管理体制整備については、IPO準備の初期段階では、形式的に合わせていくことになってしまい、ここまでしないといけないのか、見逃してくれないかなと思うこともありました。しかし今になってみれば、上場企業として普通にできて当たり前、これが求められる水準なんだなと感じています。結局は、いくら大変でも正攻法が一番近道だったりするのかなと思います。

またグロース市場の5年100億問題で、IPOを目指すことを躊躇されている企業もいらっしゃるかもしれません。しかし、IPOして強く思うことは、やはり「IPOできるときにしたほうがよい」ということです。IPO準備がはじまってからコロナ禍に見舞われた時はIPO準備どころではなく会社存続の危機もありました。しかしその後DXの流れがやってきて風向きが変わりました。IPOを諦めずに目指し実現できたこと、今では本当に良かったと思っています。IPO後は採用力・信用力の向上など、上場企業として可能性が広がります。数年前までは私も皆さんと同じくIPOセミナーを聴講する立場でしたが、諦めずにいたからこそ、今この登壇者席に座り上場企業としての景色を見ることができています。ぜひあきらめずに挑戦していただきたいと思います。

潮田 2025年はグロース市場の5年100億問題やIPO企業による不正会計の問題が重なってしまい、初値割れが続き、社数も減り、IPOに冬の時代が来たかのような状況になりました。その状況がまだ継続している感じはあるものの、全体感としてはIPOに対してそこまで悲観的ではないと感じています。

そして歴史は繰り返すと言いますか、IPOに追い風の時もあれば向かい風の時もあります。今は少し向かい風かもしれませんが、焦って手を打つというよりは、じっくり腰を据えて考える、自社のIPOの目的は何か、そこから何を得たいのか、コストやデメリットも考えた上で、やはりIPOを目指したいとなれば、ぜひ頑張っていただきたいなと思っています。

大村 私からは最後に「タレコミ」についてお話させてください。東証のウェブページにも「上場準備会社の上場適格性に関する情報受付窓口」がありまして、こういったところからのタレコミは皆さんが想像している以上に多いんです。証券会社も東証もすべてを本気で受け止めるわけではありませんが、中には本当の不祥事が隠れていることもあります。IPOを目指す企業ですから、勢いがあればあるほど、トラブルに巻き込まれること、クレームを言われてしまうこともありますし、あるいは不祥事をすべて潰し込むということは、難しいものです。本当に会社に問題がある場合、隠し通すことはできませんし、最後にはばれると思っていた方がよいです。隠さずに率直に証券会社に相談しながら対応することが、結局は近道だというふうに私は思っています。

圡屋 竹内さんの正攻法の話にもつながるな、と聞いていました。本日のお話を通じて、自社の成長フェーズや目的に応じて、さまざまなIPOの選択肢があるということを改めて感じました。「IPOできるときにしたほうがよい」という竹内さんの言葉も印象的でしたね。これからIPOを目指される皆さまには、自社にとって最適なタイミングを見極めながら、着実に準備を進めていただきたいと思います。

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。事業計画書作成支援、内部統制構築支援などの実務サポートのほか、IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク / あいわ税理士法人 / TMI総合法律事務所 / アイ社会保険労務士法人 / 株式会社オロ / イシン株式会社 / 株式会社サーキュレーション / 株式会社プロネット / 株式会社オービックビジネスコンサルタント

- 著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」

(中央経済社) - 監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(Amazon)

- IPOに必須のテーマを学ぶWebセミナー「IPO塾」

- IPO Forumネットワークメンバーが講師を務めるIPO塾。IPOに必須のテーマで月に2回開催しています。

テーマ:事業計画書作成/資本政策・ストックオプション/規程整備/内部統制/財務会計/労務・法務 ほか

IPO塾年間スケジュールはこちら

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!