- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

この記事でわかること

- ファントムストックの概要

- ファントムストックと代表的な株式報酬制度との違い

- ファントムストックを導入するメリット・デメリット

- ファントムストック導入時の実務上の注意点

- ファントムストックの主な導入事例

目次

1.ファントムストックの概要

●ファントムストックとは?

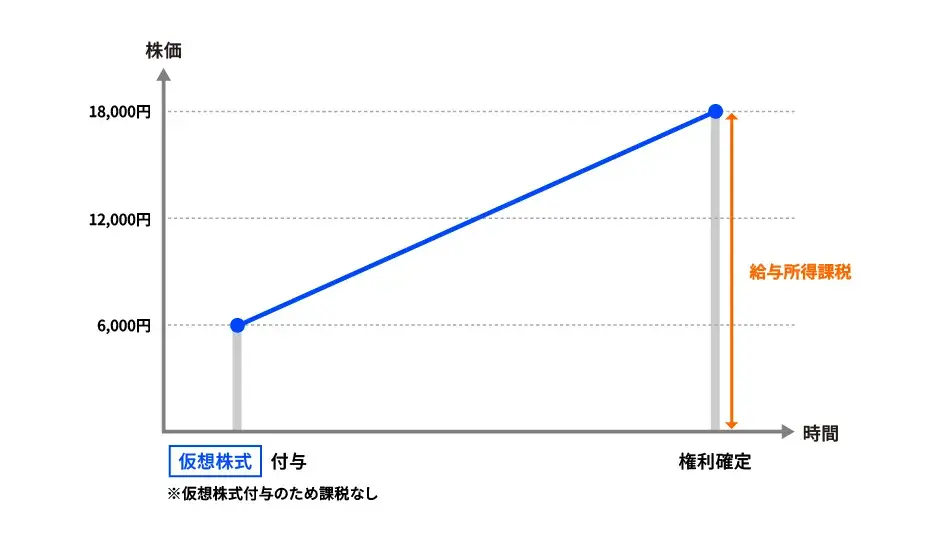

ファントムストックは株価に連動した報酬額を金銭で支給する株価連動金銭報酬です。ファントムとは「幻の・架空の」を意味し、実際に株式を発行するのではなく、計算上の単位として設定した「仮想株式」を付与します。権利が確定すると「付与した仮想株式数×権利確定時の株価(または評価額)」を現金等で支給します。

●ファントムストックの特徴

○株主構成・議決権・発行済株式数に影響を与えない

ファントムストックは実際の株式や新株予約権を発行しない計算上の仮想株式であるため、発行済株式数は増加せず、既存株主の持分比率や議決権構成への影響も生じません。

○未上場企業でも導入可能

ファントムストックは市場株価が存在しない未上場企業でも導入できます。客観的な評価方法(例:DCF法・純資産法など)で算定した自社の株価の評価額を基準として支給額を算定することで、上場前の段階から株価連動型のインセンティブを設計することができます。ただし、未上場企業の株価を客観的に算定することは困難なため、算定方法や算定時点などの算定ルールを、第三者にも説明可能な形で、社内規程に明確に定めておくことが必要です。それにより、権利確定時に支給額の根拠を明示でき、付与対象者との認識のずれを防ぐことができます。

●ファントムストックの流れ

ファントムストックは、付与から支給までを複数のステップで管理します。各段階での処理と判断ポイントは次のとおりです。

○Step1. 企業は役員・従業員に対して「仮想の株式ユニット(権利)」を付与する

企業は対象者に対して、あらかじめ定めた付与数・付与対象者の範囲・付与条件をもとに仮想株式ユニットを付与します。この時点で、企業側は現金の支払いは発生せず、付与対象者は経済的利益が確定していないため課税されません。

○Step2. 一定の勤務期間や業績目標など、事前に定めた条件(ベスティング)を満たす

付与された権利は、一定期間の勤務継続や業績目標の達成などの条件(ベスティング)を満たすことで確定します。

○Step3. 企業は権利確定時の株価(または評価額)×付与株数で支給額を算定し、現金として支給する

権利が確定した時点で、株価(または評価額)と付与株数を基に支給額を算定し、現金で支給します。差額ではなく、確定時の株価相当額全体が対象となるため、株価上昇時には支給額が大きくなります。支給額は給与所得として課税されるのが一般的であり、対象者には現金受領と同時に税負担が発生します。

○Step4. 企業は支給額について損金算入の可否を判断し源泉徴収を行う(必要に応じて対象者が確定申告を行う)

企業側では、支給した金額を報酬として処理し、損金算入の可否を判断します。役員への支給は、事前確定届出給与や業績連動給与の要件を満たすかどうかで取り扱いが変わるため、個別に確認が必要です。対象者側では給与所得として課税され、企業が源泉徴収を行う運用が一般的です。また、年収2,000万円超など、一定の条件に該当する場合は確定申告が必要となるケースもあるため、対象者への説明内容として整理しておく必要があります。

2.ファントムストックと類似制度の違い

業績や株価、勤務継続などに連動するインセンティブ報酬制度は、課税タイミング、キャピタルゲイン型かフルバリュー型か、株式交付か現金支給かといった支給形態などの点で設計が異なります。

ここでは、代表的な株式報酬制度との比較を通じて、ファントムストックの位置付けを整理します。

| 項目 | ファントムストック | SAR | RS/RSU | PS/PSU | ストックオプション(SO) |

|---|---|---|---|---|---|

| 主な確定条件 | 勤務継続(期間)や業績目標 | 勤務継続(期間)や業績目標 | 勤務継続(期間) | 業績目標 | 勤務継続(期間)や業績目標 |

| 支給形態 | 現金(仮想株価×株数) | 現金(権利確定時株価と付与時の設定株価の差額×株数) | 現物株式 | 現物株式 | 新株予約権(権利行使後に現物株式に転換) |

| 報酬の型 | フルバリュー | キャピタルゲイン | フルバリュー | フルバリュー | キャピタルゲイン |

| 株主希薄化 | なし | なし | あり | あり | あり |

| 会社側のキャッシュアウト | 権利確定時に発生 | 権利確定時に発生 | 【RS】なし 【RSU】あり(設計による) |

【PS】なし 【PSU】あり(設計による) |

なし |

| 対象者の課税 | 権利確定(支給)時:給与所得として課税 | 権利確定(支給)時:給与所得として課税 | 【RS】 ・譲渡制限解除時:給与所得または退職所得として課税 ・株式売却時:譲渡所得として課税 【RSU】 ・権利確定時:給与所得として課税 ・株式売却時:譲渡所得として課税 |

【PS】 ・譲渡制限解除時:給与所得として課税 ・株式売却時:譲渡所得として課税 【PSU】 ・権利確定時:給与所得として課税 ・株式売却時:譲渡所得として課税 |

【税制適格SO】 ・権利行使時:課税は繰り延べられる ・株式売却時:譲渡所得としてまとめて課税 【税制非適格SO】 ・権利行使時:給与所得として課税 ・株式売却時:譲渡所得として課税 【有償SO】 株式売却時:譲渡所得として課税 |

【関連コラム】

●ストック・アプリシエーション・ライト(SAR)との違い

ストック・アプリシエーション・ライト(SAR)は、付与時に設定した株価と権利確定時の株価との差額を支給する制度であり、対象者の利益が株価上昇分に限定されるキャピタルゲイン型の構造です。これに対し、ファントムストックは付与株数に対して確定時の株価相当額の全額(フルバリュー型)を支給します。そのため、同じ株価水準でもSARより支給額が大きくなります。なお、いずれも株式を発行せず、支給時に給与所得として課税される点は共通しています。

●譲渡制限付株式報酬(RS)/譲渡制限付株式ユニット(RSU)との違い

譲渡制限付株式報酬(RS)はあらかじめ定めた期間の勤務継続を条件に譲渡制限付株式を付与する制度です。譲渡制限付株式ユニット(RSU)はあらかじめ定めた期間の勤務継続を条件に、将来的に株式を受け取る権利(ユニット)を付与し、条件達成時に株式が交付される制度です。ファントムストックと違い、実際の株式が交付されるため、RS/RSUは株主構成に影響があり、株式売却時に利益が出れば付与対象者は譲渡所得税を支払う必要があります。

【関連コラム】

●パフォーマンス・シェア(PS)/パフォーマンス・シェア・ユニット(PSU)との違い

パフォーマンス・シェア(PS)は業績目標の達成を条件に譲渡制限付株式を付与する制度です。パフォーマンス・シェア・ユニット(PSU)は業績目標の達成を条件に、将来的に株式を受け取る権利(ユニット)を付与し、条件達成時に株式が交付される制度です。ファントムストックと違い、PS/PSUも実際の株式が交付されます。そのため、PS/PSUも株主構成に影響があり、株式売却時に利益が出れば付与対象者は譲渡所得税を支払う必要があります。

●ストックオプション(SO)との違い

ストックオプション(SO)は、あらかじめ定めた価格で将来株式を取得できる権利のことです。SOは行使価額と売却時の株価の差額が利益になるキャピタルゲイン型の制度であることに対して、ファントムストックは権利確定時点の株価相当額を現金で受け取るフルバリュー型の制度です。SOも実際の株式が交付されるため、株主構成への影響や、株式売却時に利益が出れば付与対象者は譲渡所得税を支払う必要があります。

【関連コラム】

3.ファントムストックを導入するメリット

●株主構成・議決権への影響がない

ファントムストックは、株主構成や議決権に影響を与えずにインセンティブを設計できる点がメリットです。実際の株式を発行しないため、発行済株式数が増加せず、既存株主の持分比率や議決権構成も変動しません。株式交付型の報酬では、対象者が株主となることで株主数が増加し、株主総会対応や情報管理の負担が増える場合があります。

●人材のリテンション・採用競争力が向上する

ファントムストックでは将来の評価額に連動した報酬を設定できるため、「一定期間後に報酬を得られる」という期待が勤務継続や業績達成の動機付けにつながります。また、支給は現金で行われるため、株式報酬のように売却タイミングを考慮する必要がありません。スタートアップや成長企業では、固定給に加えて株価連動の現金報酬を提示できるため、採用時の報酬設計の幅を広げる手段として機能する可能性があります。

●制度設計の柔軟性が高く、企業の戦略に合わせやすい

ファントムストックは株式発行を伴わないため、株式報酬に比べて発行手続きや株主対応といった制約を受けにくく、設計の自由度が高い点が特徴です。勤務年数や業績目標などのベスティング条件を組み合わせることや、支給上限や支給時期、対象者(特定の役員・従業員や特定のプロジェクトメンバーに限定するなど)を企業の成長段階や戦略に応じて柔軟に設計することが可能です。

●IPO準備フェーズでも活用しやすい

ファントムストックは未上場段階でも評価額を基準として設計できるため、株価連動型のインセンティブ制度として上場前から導入できます。また、ストックオプションのような登記手続きや新株予約権の管理が不要であるため、制度導入までの実務負担を抑えやすい構造です。上場前は評価額、上場後は市場株価を基準として運用できるため、企業成長に合わせて継続的に運用できます。

4.ファントムストックを導入するデメリット

ファントムストックは株式を発行せずにインセンティブを設計できる一方で、現金支給ならではのデメリットもあります。ここでは、資金管理や制度運用の観点から発生しやすいデメリットを整理します。

●権利確定時のキャッシュアウトが発生する

ファントムストックは現金で支給する性質上、権利確定時に企業から資金が流出します。支給額は評価額と付与数に応じて算定されるため、権利確定が集中すると、短期間で多額のキャッシュアウトが発生する可能性があります。このため、支給上限の設定や引当金の管理、権利確定タイミングの分散などを組み合わせて資金流出をコントロールすることが重要です。

●支給額の変動による企業側の負担リスクがある

キャッシュアウトの発生に加え、支給額が想定を超えて増減するリスクについても考慮が必要です。ファントムストックは評価額に連動して支給額が決まるため、評価額が上昇した場合には当初予算を超えるキャッシュアウトとなる可能性があります。一方、評価額が下落した場合には支給額が減少し、インセンティブ効果が弱まるおそれがあります。

こうしたリスクに対応するため、支給額の上限設定や権利確定時期の分散など、資金負担とインセンティブ設計のバランスを意識した制度設計が求められます。

●制度設計・管理コストがかかる

ファントムストックは柔軟な設計が可能である一方で、運用に伴う管理事務が発生します。ベスティングスケジュールの管理や支給額の計算、評価額の更新などを継続的に行う必要があるため、一定のリソースを要します。未上場企業では評価額の算定方法と算定時点を規程として明確に定めるとともに、制度内容を対象者に説明して理解を得るプロセスも、導入後の運用体制として整備しておくことが求められます。

5.ファントムストックの会計処理・税務処理の方法

ファントムストックは株式を交付せず現金で支給する報酬であるため、株式報酬とは費用計上の考え方や課税タイミングが異なります。ここでは、会計処理と税務処理で生じるタイミングの違いや役員・従業員で異なる取り扱いを確認します。

●企業側の会計処理

ファントムストックの会計処理は、付与時・期末時・支給時の各段階で取り扱いが異なります。まず、権利付与時点では対象者に経済的利益が確定していないため、一般的に仕訳は発生しません。その後、権利確定までの勤務期間に対応して費用を配分する観点から、期末時には将来の支払見込み額を引当金として計上します。役員向けは役員報酬引当金、従業員向けは賞与引当金として処理することが一般的です。さらに、現金支給時には計上していた引当金(役員報酬引当金または賞与引当金)を取り崩し、現預金の減少として処理します。

なお、ファントムストックは株式交付を伴わないため、「株式報酬費用」として計上するのではなく、「役員報酬」または「賞与」といった人件費として計上します。

主な仕訳例は以下のとおりです。

○期末時(引当金計上)

<役員向け>

| 借方 | 貸方 | ||

| 役員報酬引当金繰入額 | XXX | 役員報酬引当金 | XXX |

<従業員向け>

| 借方 | 貸方 | ||

| 賞与引当金繰入額 | XXX | 賞与引当金 | XXX |

○現金支給時(引当金取り崩し)

<役員向け>

| 借方 | 貸方 | ||

| 役員報酬引当金 | XXX | 現預金 | XXX |

<従業員向け>

| 借方 | 貸方 | ||

| 賞与引当金 | XXX | 現預金 | XXX |

●企業側の税務処理

従業員向けに支給する場合は一般的に「賞与」扱いとなり、原則として実際に支給した日の属する事業年度において損金算入が認められます。

役員向けに支給する場合で金銭報酬を損金算入するためには、「事前確定届出給与」や「業績連動給与」の要件を満たす必要があります。しかし、ファントムストックは株価(評価額)によって支給額が変動するため事前に金額を確定できず、事前確定届出給与の要件を満たすことは困難です。

また、業績連動給与については、平成29年度税制改正により、株価や業績に連動する報酬(ファントムストックのような制度を含む)も制度上は対象とされました。ただし、損金算入のためには、有価証券報告書による開示や客観的な算定方法の設定など厳格な要件を満たす必要があり、実務上は主に上場企業で利用されている制度となっています。非上場の企業においては、これらの要件を満たすことが難しく、役員向けのファントムストックは実務上損金算入が認められないケースが多い点に留意が必要です。

●従業員・役員側の税務処理

ファントムストックは、権利付与時点では経済的利益が確定していないため課税されません。権利確定後に現金を受領した時点で給与所得として課税されます。給与所得課税は累進課税のため最大55%程度(所得税最大45%+住民税10%)の税率が適用される場合があり、付与対象者にとって税負担が重くなる可能性があります。また、給与所得として取り扱われるため、企業側で源泉徴収を行うのが一般的です。年収2,000万円超など、一定の条件に該当する場合は付与対象者による確定申告が必要です。

なお、株式の取得や売却が発生しないため、他の株式報酬とは異なり、譲渡所得としての課税は行われません。

6.ファントムストックを導入する際の実務上の注意点

ここでは、制度設計段階で前提条件を明確に定め、制度導入時に確認すべき論点を整理します。

●株価算定ルールの明文化

未上場段階では市場株価が存在しないため、仮想株価の算定方法を社内規程で定めておく必要があります。社内規程には、純資産法やDCF法、第三者評価額、直近の資金調達時のバリュエーションなどのうち、どの基準を用いるかを明記します。基準や算定時点を明確にしておかないと、権利確定時に支給額の根拠を説明できず、対象者との間で金額の認識にずれが生じるリスクがあります。

●役員向けの損金算入要件

役員に付与する場合は、従業員向けとは異なり税務上の制約を強く受けます。役員給与については、原則として「事前確定届出給与」または「業績連動給与」に該当する場合に限り損金算入が認められます。

しかし、ファントムストックは株価連動かつ金銭支給という性質上、「事前確定届出給与」として損金算入するための条件を満たすことは容易ではありません。また、非上場企業においては、「業績連動給与」としての適用要件を満たすことも一般的には難しいといえます。

そのため、役員向けのファントムストックは損金算入が認められないケースがある点に留意が必要です。

●IPO審査上の影響

ファントムストックは株式発行を伴わないため、株主名簿や議決権構成に直接の影響は生じません。ただし、引当金計上による財務指標への影響・支給条件の合理性・役員報酬の透明性は、IPO審査において確認対象となる可能性があります。取締役会決議や規程整備、開示資料の準備を早期に進めておくことが求められます。

●退職者・未確定権利の取り扱い

対象者がベスティング期間中に退職した場合の取り扱いは、制度設計時に規程で明確に定めておく必要があります。未確定分をすべて失効させる「権利消滅」と、在籍期間や達成度に応じて一部を支給する「按分支給」のいずれの方式を採用するかを定めておくことで、退職時のトラブルを防ぎます。IPOやM&A時に権利を早期確定させるかどうかも、併せて規程で定めておきます。

7.ファントムストックの主な導入事例

ファントムストックは対象者や目的に応じて設計が異なり、役員向け・全社員向け・外国籍役員向けなど、付与対象によっても活用方法が大きく異なります。ここでは代表的な導入事例を示します。

●三菱地所株式会社

三菱地所株式会社は、2018年に執行役員を対象とした中長期業績連動型株価連動報酬制度(ファントムストック)を導入しました。2022年には役員報酬制度の見直しが行われ、ファントムストックを含む中長期インセンティブとの連動が強化されています。株式を交付せずに株価に連動した報酬を設計することで、希薄化を回避しつつ中長期的な企業価値向上と株主との利害共有を図る仕組みです。

●株式会社クレディセゾン

株式会社クレディセゾンは、2022年に全社員を対象とした決算賞与の一部としてファントムストックを導入しました。単体経常利益が予算を超過した場合に、超過額の一定割合を現金とファントムストックで支給する設計で、全社員に一律配分することで、業績に応じた報酬を全社員に反映する仕組みです。

●ブラザー工業株式会社

ブラザー工業株式会社は、2020年に外国籍の執行役員を対象としてファントムストックを導入しました。日本国外居住者には株式報酬型ストックオプションの付与が難しい場合があるため、同等のインセンティブを提供する手段として活用しています。長期的な業績向上のインセンティブを目的とした設計です。

8.最後に

ファントムストックは、株式を交付せずに株価に連動した報酬を現金で支給する報酬制度です。株式報酬よりも柔軟に設計ができるメリットもありますが、支給時のキャッシュアウトや税務上の取り扱い、評価額の算定など、注意すべき事項もあります。導入にあたっては、制度の柔軟性と負担のバランスを確認したうえで、専門家への確認を踏まえて進めることが求められます。

9.ファントムストックに関するよくあるご質問

- ファントムストックは未上場企業でも導入できる?

- ファントムストックは、未上場企業でも導入できます。株価の代わりに第三者評価額やDCF法などによる企業価値を基準とするケースが一般的です。算定方法や算定時点を社内規程として明確に定めておくことで、権利確定時の支給額の根拠を示すことができ、対象者との認識のずれを防ぎます。

- ファントムストックは損金算入できる?

- 従業員への支給は一般的に賞与として取り扱われ、支給した事業年度の損金に算入できます。しかし役員への支給については、金額が変動する金銭報酬を損金算入するための税務要件(「事前確定届出給与」や「業績連動給与」の要件)への適合が難しく、結果として税務上のメリットを得られない可能性があります。

役員向けに導入する場合は、損金算入の可否を踏まえたうえで検討することが重要です。

- 退職する場合、ファントムストックの権利はどうなる?

- 退職時の取り扱いは、規程で明確に定めておく必要があります。一般的には、未確定分を失効させる「権利消滅」か、在籍期間や達成度に応じて一部を支給する「按分支給」のいずれかを採用します。規程が不明確な場合、退職時の支給範囲を巡ってトラブルが生じる可能性があるため、制度設計時に具体的に定めておきます。

関連コラム

- ストックオプションとは?仕組みとメリット・注意点をわかりやすく解説

- 譲渡制限付株式報酬とは?仕組みと類似制度との違い、導入手順、会計・税務処理方法を解説

- RSUとは?仕組みや他の報酬制度との違い、メリット・デメリット、導入事例を解説

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!