- ■執筆:IPO Compass編集部

- スムーズなIPOに近づくためのコラム・セミナーを企画しています。

この記事でわかること

- 譲渡制限付株式報酬(RS)の概要

- 譲渡制限付株式報酬(RS)と類似制度の違い

- 譲渡制限付株式報酬(RS)を導入するメリット・デメリット

- 譲渡制限付株式報酬(RS)の導入手順

- 譲渡制限付株式報酬(RS)の会計処理・税務処理

目次

1.譲渡制限付株式報酬(RS)とは?

譲渡制限付株式報酬(RS)は、経営陣や従業員に実際に株式を付与することで、報酬価値を中長期の企業価値向上と連動させる報酬制度です。制度の特徴や運用を理解するためには、まず基本構造を整理することが重要です。

●譲渡制限付株式報酬の概要

譲渡制限付株式報酬はRestricted Stockと呼ばれ、RSと略されます。一定期間は譲渡できない株式を付与することで、役員や従業員に中長期のインセンティブ(行動や成果を促す動機づけの仕組み)を与える株式報酬制度です。

付与された株式には、一定期間の譲渡制限が設定されます。勤続年数などの条件を満たした場合に、この制限が解除され、売却可能な状態となります。一方で、譲渡制限期間中に退職した場合や条件を満たせなかった場合は、会社がその株式を無償で取得するのが一般的です。自己都合退職・会社都合退職・死亡退職などの退職理由ごとの取り扱いや解除条件は、制度設計時に具体的に定めておくことが必要です。

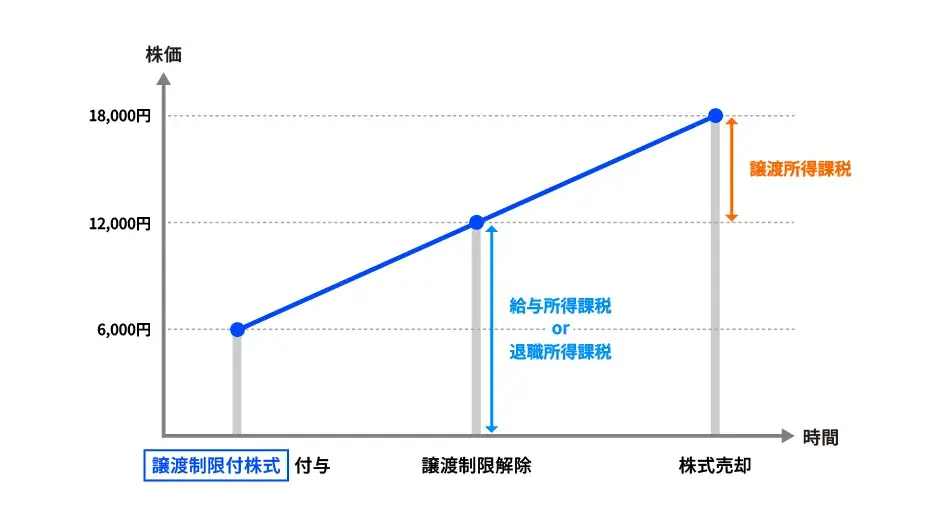

譲渡制限が解除されたあとは、付与対象者は株式を第三者への譲渡や会社による買い取りなどによって売却できます。RSはフルバリュー型の報酬であるため、株価が下落した場合でも付与時点の株式価値がゼロになるわけではありませんが、株価水準によって売却時の経済的価値は変動します。売却益は譲渡所得として課税されます。

近年、株式報酬制度の導入が広がる中でも、RSは特に普及が進んでいます。2024年時点で導入されている株式型報酬の種類では、譲渡制限付株式報酬が35.8%(調査対象企業1,275社のうち、長期インセンティブ報酬(株式関連報酬)を導入している企業456社)と最多となっており、上場企業を中心に広く活用されています。導入が増えた背景には、2016年に現物出資方式であれば役員に株式を直接報酬として交付できるとの見解が示されたことや、2019年の会社法改正により、上場企業が取締役等に報酬として株式を発行する場合に金銭の払い込みを不要とする「無償交付方式」が認められたことがあります。

なお、RSは付与時点で株式を交付する「事前交付型」の報酬制度です。譲渡制限が解除されるまでは自由に売却できませんが、付与時点から付与対象者が株主となる点に特徴があります。

出典:三井住友信託銀行株式会社、デロイト トーマツ コンサルティング合同会社による「役員報酬サーベイ(2024年度版)」

※調査参加企業数1,275社(うち上場企業1,116社)

●譲渡制限付株式報酬を導入する企業の特徴

譲渡制限付株式報酬(RS)は、主に上場企業で導入されている株式報酬制度です。株式を直接付与する仕組みにより、付与対象者は株価変動や配当の影響を受け、他の株主と経済的利害を共有する立場となります。こうした特性から、ガバナンス強化や報酬開示の透明性を重視する企業、投資家や株主の視点を報酬設計へ反映したいと考える企業で導入される傾向があります。

2.譲渡制限付株式報酬(RS)と類似制度の違い

株式報酬制度は、付与時点で株式を交付する「事前交付型」と、条件達成後に株式を交付する「事後交付型」の2種類に大きく分類されます。譲渡制限付株式報酬(RS)は事前交付型に分類される制度であり、同じ株式報酬でも付与される内容や条件によって仕組みや効果は異なります。ここでは、RSと類似制度の違いを整理します。

●他の事前交付型の株式報酬制度との違い

譲渡制限付株式報酬(RS)は、類似制度であるストックオプション(SO)や業績連動型株式(PS)と比較されることが多く、付与される内容や効果に違いがあります。

以下の表で、RSと他制度の違いを整理しています。

| 項目 | 譲渡制限付株式報酬 (RS) |

ストックオプション (SO) |

業績連動型株式 (PS) |

|---|---|---|---|

| 付与される報酬 | 現物株式 | 将来株式を取得できる権利(新株予約権) | 現物株式 |

| 主な特徴 | 一定期間の継続勤務等が条件で、その期間は譲渡できない | あらかじめ定められた価格で株式を購入できる権利が付与される | 業績目標の達成が条件で、達成までは譲渡できない |

| 報酬の型 | フルバリュー型 | 無償・有償ともにキャピタルゲイン型 | フルバリュー型 |

| 導入企業の規模 | 主に上場企業 | 上場企業とIPO準備企業 | 主に上場企業 |

| 主な効果 |

|

|

|

【関連コラム】

RSとPSは、株式そのものの価値を報酬として受け取る「フルバリュー型」に分類される制度です。一方、SOは権利行使によって利益を得る「キャピタルゲイン型」であり、株価上昇時に報酬価値が顕在化する点に特徴があります。

○ストックオプション(SO)との違い

ストックオプション(SO)は、あらかじめ定められた価格で将来的に株式を購入できる権利(新株予約権)を付与する制度です。付与対象が権利である点と、キャピタルゲイン型である点にRSとの違いがあります。

中長期の在籍や企業価値との連動を重視する場合にはRSが選ばれることがある一方、IPO準備企業などで株価上昇による経済的利益を重視する場合にはSOが活用されることがあります。

【関連コラム】

- ストックオプションとは?仕組みとメリット・注意点をわかりやすく解説

- 税制適格ストックオプションとは?メリットや要件、導入時・会計時の注意点

- 有償ストックオプションとは?会計処理やメリット・デメリットを解説

○業績連動型株式(PS)との違い

業績連動型株式(PS)は、売上高や利益などの業績指標の達成度に応じて株式を交付する制度です。RSが主に一定期間の勤務継続を条件とするのに対し、PSは業績達成を条件とする点に違いがあります。

●事後交付型の株式報酬制度との違い

事後交付型の株式報酬制度は、一定期間の勤務継続や業績条件を達成したあとに株式を交付する仕組みであり、付与時点では株主とならず、議決権や配当受領権も発生しません。こうした仕組みの性質上、勤務継続や業績達成などの条件との結び付きがより明確になりやすい特徴があります。代表的な制度としてRSU(譲渡制限付株式ユニット)やPSU(業績連動型株式ユニット)があります。

| 事後交付型の報酬制度 | 概要 |

|---|---|

| 譲渡制限付株式ユニット(RSU) | 一定期間の勤務継続を条件に株式が交付される権利(ユニット)を付与する制度 |

| 業績連動型株式ユニット(PSU) | 業績指標の達成度を条件に株式が交付される権利(ユニット)を付与する制度 |

| 株式交付信託 | 信託を介して株式を管理し、勤務継続や業績条件の達成後に対象者に株式を交付する制度 |

| ストック・アプリシエーション・ライト(SAR) | 権利を付与した時点での株価と権利確定時の株価の差額を現金等で支給する株価連動型金銭報酬 |

| ファントムストック | 一定株数の権利を付与し、権利確定時にその株数×株価相当額を現金で支給する株価連動型金銭報酬 |

【関連コラム】

3.譲渡制限付株式報酬(RS)を導入するメリット

譲渡制限付株式報酬(RS)は、株式を直接付与することで企業価値と報酬を連動させる制度です。ここでは、RSを導入することで得られる主なメリットを示します。

●コーポレートガバナンスの強化

RSは株式そのものを付与する制度であるため、対象者は付与時点から株価変動や配当の影響を受けます。これにより、経営陣や従業員は株主と経済的利害を共有する立場となり、企業価値向上に向けた行動を促す効果が期待できます。

●リテンション効果(人材流出の防止)

RSは一定期間の勤務継続を条件として譲渡制限を設けるため、対象者が期間中に離職しにくく、中長期的な定着を促します。特に、経営に関与する役員や重要人材の流出を抑えたい場面で、効果を発揮しやすいといえます。

●直接的な現金支出を抑えたインセンティブ設計

RSは株式を活用した報酬制度であるため、現金報酬のみの場合と比べて、会社側としてはキャッシュアウトを抑えた制度設計が可能です。

●直感的に伝わりやすい価値

RSは株式そのものを付与する制度であり、対象者は付与時点から株主となるため、この報酬制度の価値を直感的に理解しやすいといえます。株価や株数といったシンプルな要素で価値を把握できることから、制度内容の説明や社内での合意形成を進めやすい点も実務上のメリットです。

4.譲渡制限付株式報酬(RS)を導入するデメリット

譲渡制限付株式報酬(RS)は中長期のインセンティブ設計に有効な制度である一方で、資本政策や税務、運用実務に影響を与える側面もあります。ここでは、RS導入時に把握しておくべき主なデメリットを整理します。

●既存株主の持分希薄化の懸念

RSは株式を交付する制度であるため、新株発行を伴う場合には発行済株式総数が増加し、既存株主の持分比率が低下し、議決権の割合も低下します。新株発行時には既存株主への影響を考慮する必要があります。

●導入時の法務・税務・会計対応に伴う手続きの負担

RSの導入にあたっては、株主総会決議や割当契約の締結に加え、税務・会計処理の整理や源泉徴収の実務対応など、複数部門にまたがる手続きが発生します。付与から制限解除までの期間に応じた費用按分計算も必要となるため、対応範囲が広く、手続きの負担は大きくなります。制度設計の初期段階から関係部門同士で連携し、前提条件を整理したうえで運用体制を構築しておくことが必要です。

●株価下落時のインセンティブ低下

RSはフルバリュー型の報酬であるため、株価が大きく下落した場合でも価値が完全に失われるわけではありません。ただし、価値が大きく低下すると対象者にとっての魅力が薄れ、インセンティブ効果が低下する可能性があります。そのため、現金報酬や他制度との組み合わせを含めて全体の設計を検討することが求められます。

●現金化前の税負担

RSでは、譲渡制限が解除された時点の株価を基準として給与所得として課税されます(最大約55%)。ただし、このタイミングでは株式を売却していないため、現金収入を伴わないまま納税が必要となります。制度導入時に納税資金の確保方法をあらかじめ設計し、付与対象者に明示しておく必要があります。

5.譲渡制限付株式報酬(RS)を導入する手順

譲渡制限付株式報酬(RS)の導入では、制度設計から株式交付、譲渡制限の解除に至るまで、一定の手順に沿って進める必要があります。実務上は、付与対象者が報酬として付与された金銭報酬債権を現物出資として払い込み、会社側が株式を交付するという法的な構成を取る点が特徴です。ここでは、RS導入に必要な基本的な流れを8つのステップに分けて整理します。

●Step1.制度設計と対象者の整理

RSの導入にあたっては、付与対象者の範囲を整理し、制度全体としての付与株式数の上限と役職や役割に応じた付与株式数・付与条件・譲渡制限期間・解除条件などを設計します。条件が不明確なまま運用を開始すると、解除・没収の判断場面で認識の相違が生じやすくなります。

●Step2.株主総会で制度導入の決議

制度導入にあたっては、設計した内容について所定の決議を経て確定します。役員報酬として付与する場合は株主総会決議が必要となる一方、従業員への付与は、有利発行に該当しない場合、取締役会決議で対応できるケースもあります。ただし、上場企業では報酬決定の透明性を確保し、株主への説明責任を果たす観点から、従業員向けであっても株主総会決議に付す運用が採られるケースがあります。

●Step3.割当契約の締結

決議後、会社と対象者の間で譲渡制限付株式割当契約を締結します。この契約は株式交付の前提となる個別条件を明確に定めるもので、契約書には譲渡制限期間・解除条件・無償取得事由などを具体的に記載します。条件設定が不十分な場合、解除可否や没収処理を巡るトラブルにつながるため、契約内容は明確にしておく必要があります。

●Step4.金銭報酬債権の支給

会社は対象者に対し、確定した報酬額相当の株式取得の原資となる金銭報酬債権を付与します。これは、会社法上、株式を無償で対象者に付与することができず、対象者が報酬として付与された価値(金銭報酬債権)に基づき株式を引き受ける構成とする必要があるためです。

●Step5.現物出資による払い込み

対象者が付与された金銭報酬債権を現物出資として会社に払い込むことで、株式発行に必要な手続きが完了します。形式上は「金銭報酬債権の付与」と「現物出資による払い込み」という2段階の構成を取りますが、実務上は相殺という形で現金の授受なしに処理されます。

●Step6.譲渡制限の設定と株式の交付

会社は現物出資を受けたあと、譲渡制限を付した株式を対象者に交付します。株式は新株発行または自己株式の処分によって交付され、譲渡制限期間中は市場で売却できません。

●Step7.譲渡制限期間中の管理

対象者は、割当契約に定められた一定の期間を満たすまで勤務継続が求められ、その達成状況は会社側が継続的に確認します。会社側では株主管理や条件判定、源泉徴収対応など複数の実務が発生します。

●Step8.譲渡制限の解除(もしくは没収(無償取得))

定められた条件を満たした場合、会社は譲渡制限を解除し、対象者は株式を自由に処分できるようになります。一方、条件を満たさなかった場合には、会社が株式を没収(無償取得)します。この判断は契約内容に基づいて行われるため、退職時の取り扱いを含む条件の定義を制度設計の段階で具体的に定めておくことが求められます。

6.譲渡制限付株式報酬(RS)の会計処理・税務処理

譲渡制限付株式報酬(RS)の会計処理と税務処理では、費用計上と損金算入のタイミングが異なります。会計上は対象勤務期間にわたって費用を按分する一方、税務上は譲渡制限の解除時に損金算入されるのが一般的です。ここでは、会計処理と税務処理に分けて、それぞれの考え方と処理の流れを整理します。

●譲渡制限付株式報酬の会計処理

RSの会計処理では、株式交付時の公正な評価額を基礎として、対象勤務期間にわたって株式報酬費用を計上します。対象勤務期間とは、付与対象者が勤務を通じて報酬(株式)への対価を提供する期間を指し、この期間の満了と譲渡制限の解除条件を連動させて設定するケースが一般的です。

退職金として活用するケースなど、譲渡制限期間(退職まで)が対象勤務期間よりも長いときは、対象勤務期間に基づいて費用計上します。

また、条件未達によって株式が会社に没収(無償取得)される場合には、未経過分の費用を取り崩す処理が必要となります。

主な仕訳例は以下のとおりです。

○付与時

| 借方 | 貸方 | ||

| 前払費用等 | XXX | 資本金等(資本剰余金を含む) | XXX |

○譲渡制限期間中

| 借方 | 貸方 | ||

| 株式報酬費用 | XXX | 前払費用等 | XXX |

○途中退職者の発生時

| 借方 | 貸方 | ||

| 雑損失 | XXX | 前払費用等 | XXX |

●譲渡制限付株式報酬の税務処理

○会社の税務処理

会社側の税務処理では、譲渡制限が解除された時点で損金算入が行われるのが一般的とされています。これに対し、会計処理では対象勤務期間にわたって費用計上を行うため、両者のタイミングには差が生じます。また、従業員向けは一般的に損金算入が認められますが、役員向けは事前確定届出給与などの要件を満たす必要があります。

○対象者の税務処理

RSの対象者に係る税務処理では、課税は主に2つのタイミングで発生します。まず、譲渡制限が解除された時点で、解除時点の株価(1株当たりの株価×株数)を基準に、給与所得として課税されます(最大約55%:所得税最大45%+住民税10%)。退職時に解除される場合には、退職所得として取り扱われるケースもあります。この課税は株式を売却していない段階で発生するため、納税資金の確保が課題となる場合があります。

次に、株式を売却した時点では、売却価額から解除時の評価額を差し引いた差額が譲渡所得として課税されます(一律20.315%:所得税15.315%+住民税5%)。

このように、譲渡制限解除時と売却時で課税区分や税率が異なります。具体的な取扱いは個別の状況によって異なる場合があります。

7.最後に

譲渡制限付株式報酬(RS)は、株式を直接付与することで経営陣や従業員と株主の利害を一致させ、中長期の企業価値向上を促す報酬制度です。一方で、付与対象者にとっては譲渡制限の解除時に課税が発生し、現金化前に納税が必要となる点、会社にとっては会計・税務処理や源泉徴収対応などの実務負担が生じる点など、導入にあたって注意すべき点があります。報酬設計の目的を明確にしたうえで、付与対象者の負担や資本政策への影響を踏まえ、自社に適した制度を選択することが重要です。

8.譲渡制限付株式報酬(RS)に関するよくあるご質問

- 譲渡制限付株式報酬の導入で注意すべき点は?

- 制度の内容だけでなく、税務・会計処理や社内での運用方法まで含めて整理しておく必要があります。特に、譲渡制限の解除条件や退職時の取り扱いは、契約上の基準として事前に明確に定めておくことが重要です。

- 非上場企業でも譲渡制限付株式報酬を導入できる?

- RSは制度上、非上場企業でも導入することが可能です。ただし、株価の客観的な算定が難しい点や、株式の流動性が低く売却機会が限定される点から、実務上の導入事例はほとんど見られないのが現状です。

- 譲渡制限付株式報酬で税負担が生じるのはいつ?

- RSでは、主に2つのタイミングで課税が発生します。まず譲渡制限が解除された時点で給与所得として課税され、次に株式を売却した時点で譲渡所得として課税されます。

- 退職した場合、譲渡制限付株式報酬はどうなる?

- 退職時の取り扱いは、割当契約で定めた条件に基づいて決まります。条件を満たさない場合には、株式は没収される(会社が株式を無償で取得する)のが一般的であり、退職理由によって取り扱いが異なる場合もあります。

- 従業員にも譲渡制限付株式報酬を導入できる?

- RSは役員だけでなく、従業員に対しても付与することが可能です。付与対象とする場合には、報酬制度との整合や既存株主への影響を踏まえて設計します。

関連コラム

- ストックオプションとは?仕組みとメリット・注意点をわかりやすく解説

- 攻めの経営を促す役員向けインセンティブ報酬制度とは?譲渡制限付株式報酬制度による持続的な企業価値の向上への寄与

- RSUとは?仕組みや他の報酬制度との違い、メリット・デメリット、導入事例を解説

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!