コロナ禍におけるフィリピン、現状と今後

~グローバルガバナンス体制及びスムーズな連結決算体制の実現~

2020年10月14日

- セミナー概要

-

新型コロナウイルスの感染拡大が止まらず、ついには東南アジア最多となり、8月以降も厳格な隔離措置が取られるフィリピン(2020年10月時点)。

2020年4~6月期のGDPは前年同期比16.5%減と、四半期として過去最悪の水準まで落ち込み、経済の立て直しは急務だ。

規制緩和と感染拡大のはざまで揺れるフィリピン。日系企業のフィリピン子会社は現在どのような状況なのか?大幅な売り上げ減、内部監査にも行けずグループ管理の課題に直面する中、日本本社が取るべき対応とは何か?

本セミナーでは、フィリピン子会社の企業活動及びガバナンス体制を維持し、さらには、まもなく迎える半期の決算を無事に乗り切る方法をフィリピン在住のプロフェッショナルが解説する。 (セミナー案内状ダウンロード)

- セミナー総括

-

目次

1.フィリピンにおける新型コロナウイルスの状況

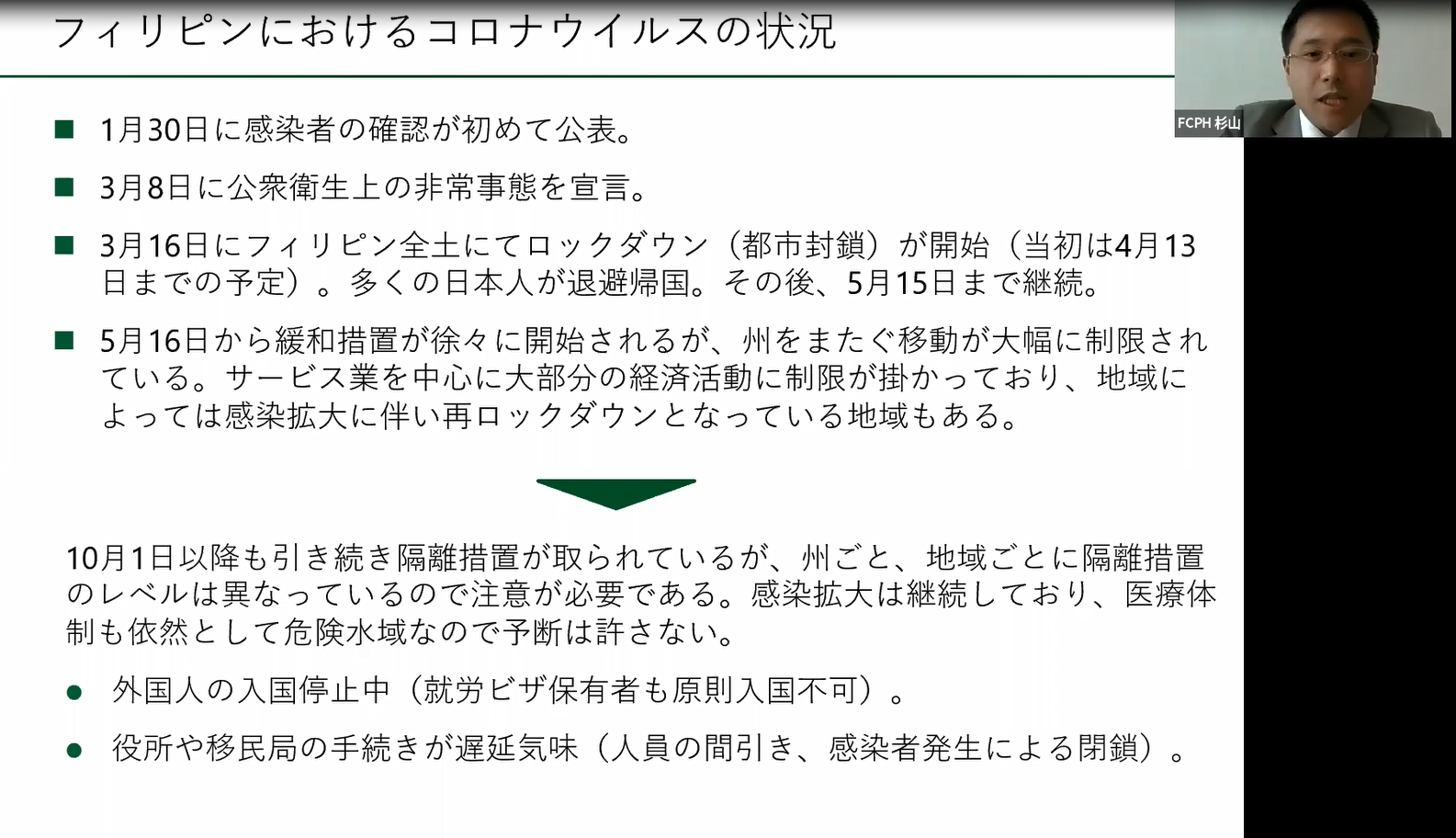

2020年1月、フィリピン首都マニラの南約70キロにあるタール火山が噴火しました。一時は噴火警戒レベル4(危険な噴火が差し迫った状態)でしたが、1月26日には警戒レベルが引き下げられ、落ち着いてきた矢先の1月30日、フィリピン国内で初めて感染者が確認されました。

その後3月8日に公衆衛生上の非常事態宣言発令、3月16日にはフィリピン全土でロックダウンが開始されました。5月15日にロックダウンは解除され、5月16日から規制緩和がされています。

しかし、2020年10月現在、東南アジア最多の感染者数となり、感染拡大に歯止めがかかっていません。そのため引き続き隔離措置が取られており、州によっては再度ロックダウンをしているところもあります。外国人の入国は未だ停止しており(就労ビザ保有者も原則入国不可)、役所や移民局も人員の間引きや感染者発生による封鎖などで、行政手続きも遅延しています。

また、フィリピンの特徴として、OFWと呼ばれる出稼ぎ労働者が1000万人以上おり、OFWがフィリピン経済を支えていましたが、コロナ禍で帰国を余儀なくされ、フィリピンのGDPにも影響を及ぼしています。現在は少しずつ海外に戻って就労を開始していますが、コロナ禍で失業してしまった人も多いため、国としても就労支援に力を入れているところです。

火山の噴火に始まった2020年、そして噴火の余波が残る中で始まったコロナ禍により、フィリピン経済は大打撃を受けています。

▲フィリピンにおけるコロナウイルスの状況2.フィリピン子会社を持つ日系企業からの相談に見る現状と課題

フィリピンに子会社を持つ日系企業は現在どのような状況なのか、当社にいただくお問い合わせ内容から現状と課題を解説します。

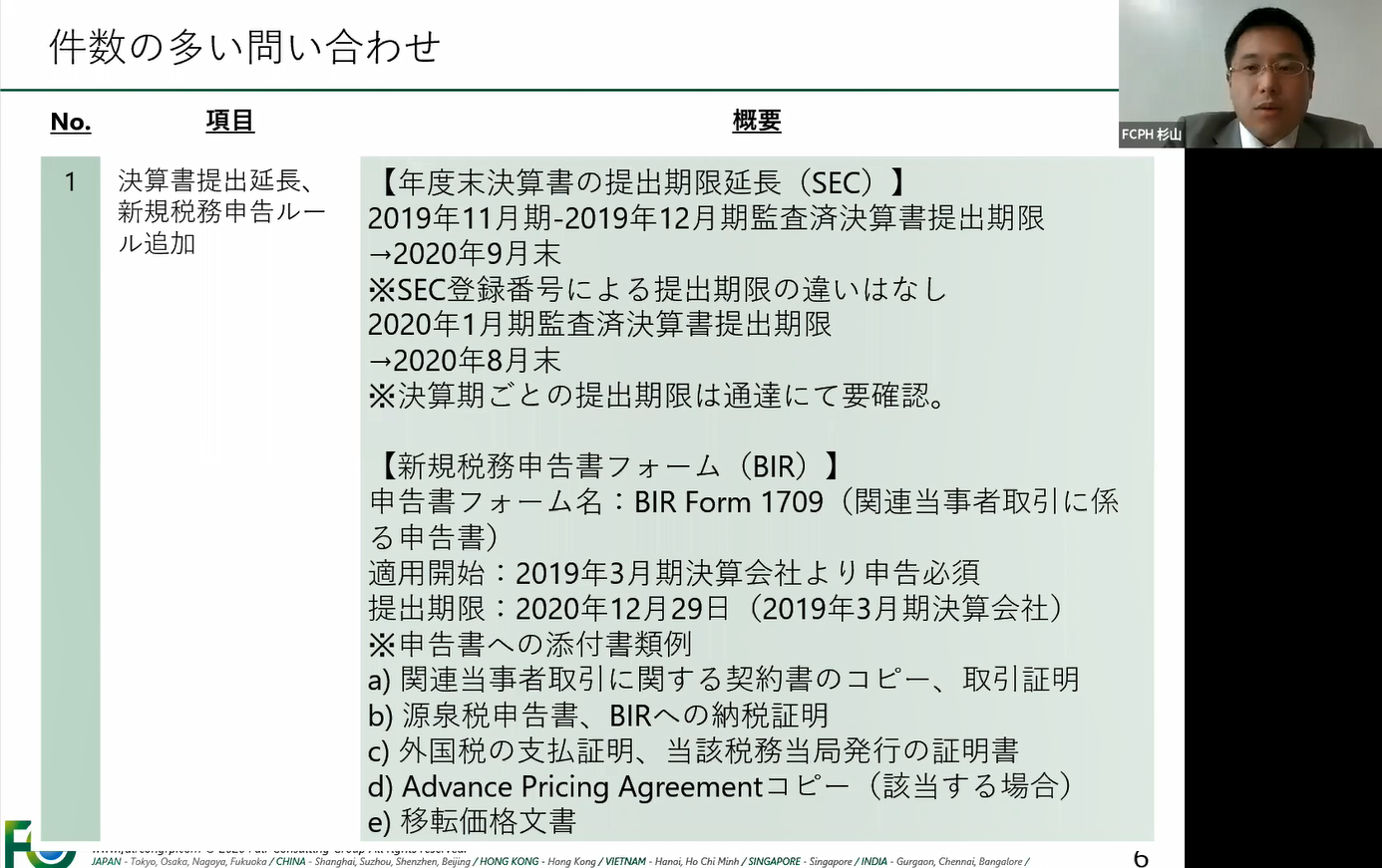

1つ目は、「決算書提出延長、新規税務申告ルール追加」です。

フィリピンでは、年に1度会計監査を受け、その後SECに監査済み決算報告書を提出する義務があります。 2019年11~12月期の監査済決算書の提出期限は、今年においては、2020年9月末まで延長されています。2020年1月期の決算書提出は2020年8月末です。

決算期ごとに提出期限が異なりますので、必ずSECからの通達を確認するようにしましょう。

また、税務申告書フォームが新しくなりました。

「BIR Form 1709」と呼ばれる関連当事者取引にかかる申告書です。

この申告書には添付書類が複数必要であり、その中でも「移転価格文書」について話題を呼んでいます.

フィリピンにおいては2013年から移転価格文書の作成は義務化されていました。しかしBIRへの文書提出の義務はありませんでした。また、移転価格に関するBIRの税務調査はほとんど実施されていなかったため、移転価格文書作成は限定的でした。

しかし、今回義務化となりましたので、フィリピン子会社で移転価格文書を作成しているかどうかを確認する必要があります。もし、まだ作成されていない場合は、早急な対応が必要です。

移転価格文書の作成はフィリピンローカルの事務所でも作成サービスが用意されているとは思いますが、日本本社で内容を理解するためにはやはり日本語で作成することがおすすめです。日本語で作成された移転価格文書を英語に翻訳すれば、BIRに提出することが可能です。

▲件数の多い問い合わせ「決算書提出延長、新規税務申告ルール追加」

2つ目は「新規進出・駐在の時期、入国可否」です。

フィリピンでは、株主、取締役がフィリピンにいなくとも、設立は可能です。

法人登記に必要な情報は、当社のような第三者に委託していれば、メール等でやり取りが可能ですし、直筆署名が必要なものは郵送で当社が受領し、提出するということが可能です。

ただ、上述のように、政府機関が一部在宅勤務であることや、感染者が発生するたびに役所が閉鎖されるということもあり、手続きが突然ストップしたり、各種書類提出期限が変更になることもありますので、注意が必要です。

駐在員を派遣できるかどうかですが、現在は永住者をのぞく外国人の入国はできないため、基本的には難しいです。ただ、緊急性を鑑みて入国が許可されるケースもありますので(就労ビザ保有者に限る)、駐在員を派遣したい場合は当社のような現地のコンサルタント経由で確認してみてください。

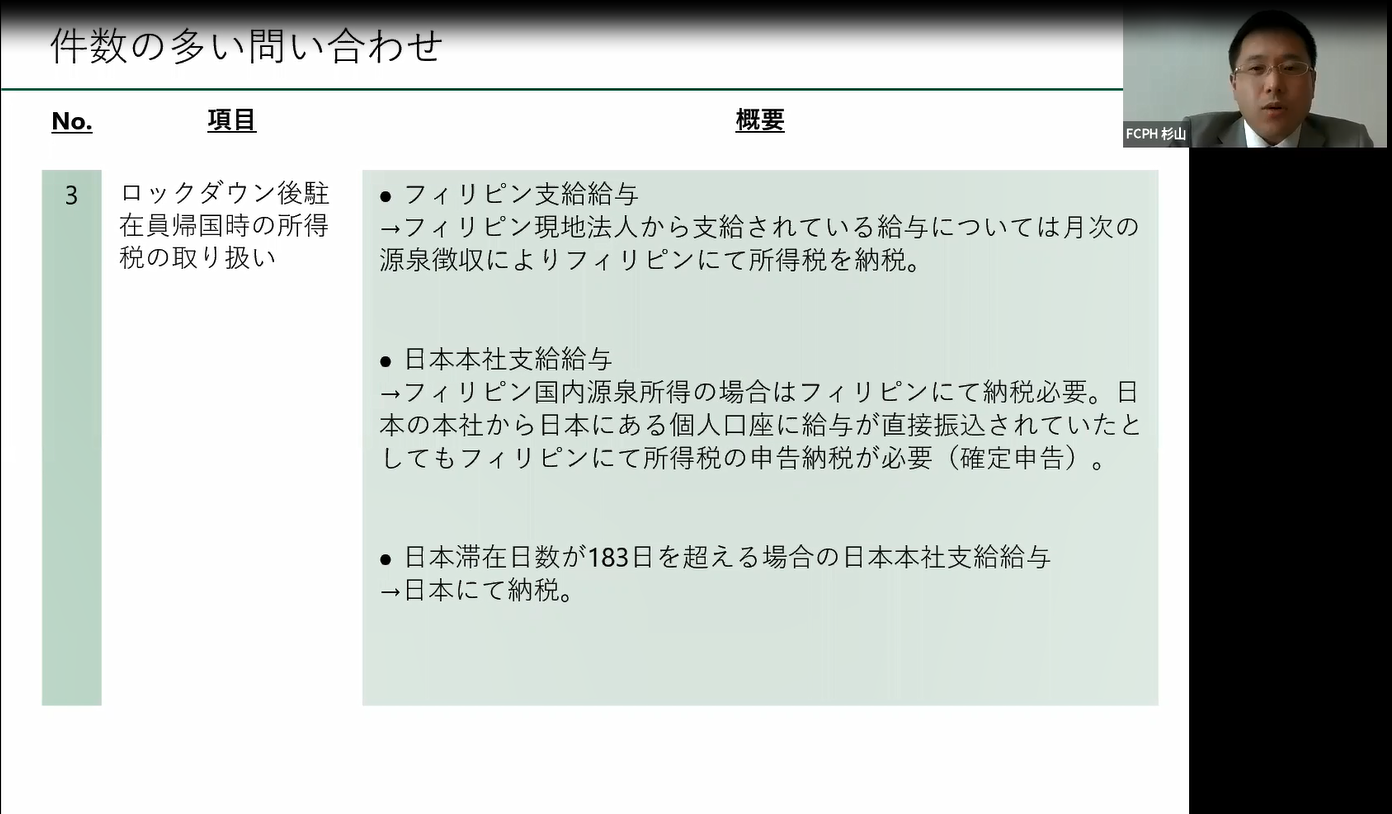

3つ目は「ロックダウン後、駐在員帰国時の所得税の取り扱い」です。

ロックダウン直後に日本人駐在員の帰国ラッシュが起こりました。当初はすぐに帰ってこられると考えていましたが、現在も入国に制限がかかっているため、戻れていないケースが多く見受けられます。

駐在員の方の所得税の取り扱いですが、フィリピン現地法人から支給されている給与に関しては、月次の源泉徴収によりフィリピンにて所得税を納税する必要があります。 日本本社から給与が支給される場合、かつフィリピン国内源泉所得の場合は、フィリピンにて納税が必要です。日本の本社から日本にある個人口座に給与が直接振込されていたとしてもフィリピンにて所得税の申告納税が必要(確定申告)です。

日本滞在日数が183日を超える場合の日本本社支給給与に関しては日本で納税する必要があります。

帰国当初はすぐに戻れると考えていた企業が多かったのですが、現時点でも戻ることが出来ず、すでに日本本社で仕事をされている方もいらっしゃるようです。所得税をどこに収める必要があるのか、今一度確認しておいてください。

▲駐在員が帰国されている企業は、所得税納付場所に要注意

4つ目は「撤退の検討」です。

コロナ禍になり、当社でも例年の5~6倍ほど、撤退に関するお問い合わせを受けています。

清算には4~5年程度の期間を要します。フィリピンでは必ず清算時に税務調査が入ります。清算時には、税務リスクが顕在化することも多く、税務調査をどう乗り切るかがポイントです。

最後に5つ目は「海外子会社の決算、租税条約の適用申請」です。

渡航制限により日本本社から出張対応で実地棚卸が出来ず在庫が確定できない、というような決算に関するご相談が増えています。

また、日本本社と現地でリモートによりコミュニケーションをとってみたものの、言語の壁、すれ違い、説明力不足でスムーズに進まないといった問題も出てきています。

上記、5つのお問い合わせから、フィリピン法人が抱える2つの課題が見えてきます。

①キャッシュや売上の課題

②グループ管理の課題

東南アジア最大の感染者数を出してしまい、現在も感染拡大に歯止めがかかってないフィリピンでは、キャッシュや売上の回復はまだ先になるでしょう。 また内部監査にも行ける状況ではないためグループ管理はこれまで以上に深刻な課題となっています。3.新型コロナウイルスがもたらす環境変化にどう対応すべきか

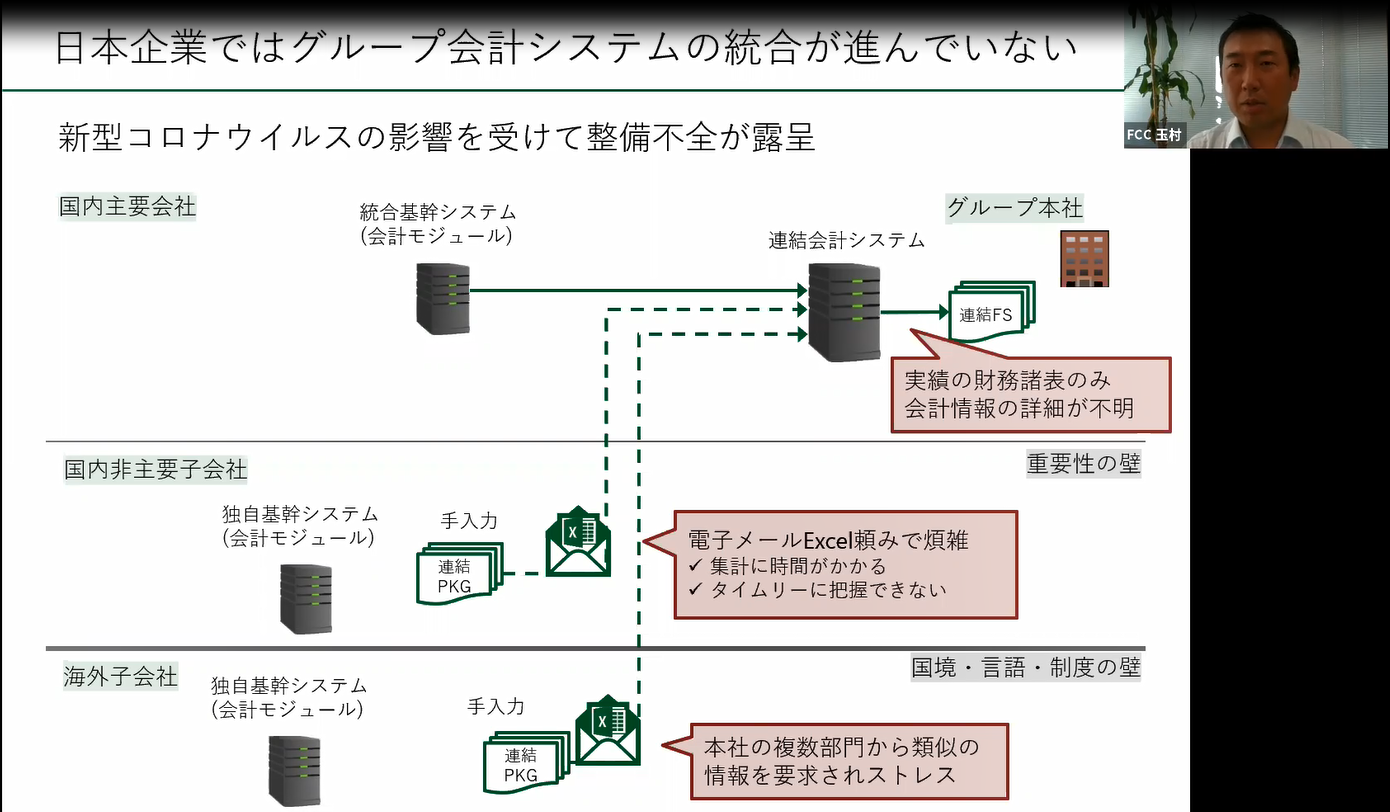

日本は世界的に見ると、欧米諸国に比べて3月決算が大幅に遅延しました。遅延した原因の一つに、システム投資が遅れていたことがあります。人の移動が制約される状況では企業のDX化が必須だからです。

しかし、コロナ禍が始まって10か月以上が経過した今、来年度に向けて動き出す日本企業が増えています。具体的には、以下の2つが注目されています。

1.外部リソースの活用(アウトソーシング)

2.ボーダレスな情報基盤の整備(DX:デジタルトランスフォーメーション)

アウトソーシングの注目度の高さは、コロナ前から感じていましたが、コロナ禍になりより一層感じています。また、ボーダレスな情報基盤の整備は、最近ですと、グループ会計システムの統合の増加が顕著です。

▲海外子会社から本社までの会計システムの流れを変えようとする企業が増えている

アウトソーシングとデジタルトランスフォーメーションの2つの事例で、具体的に解説します。4.フィリピン現法清算アウトソーシング事例

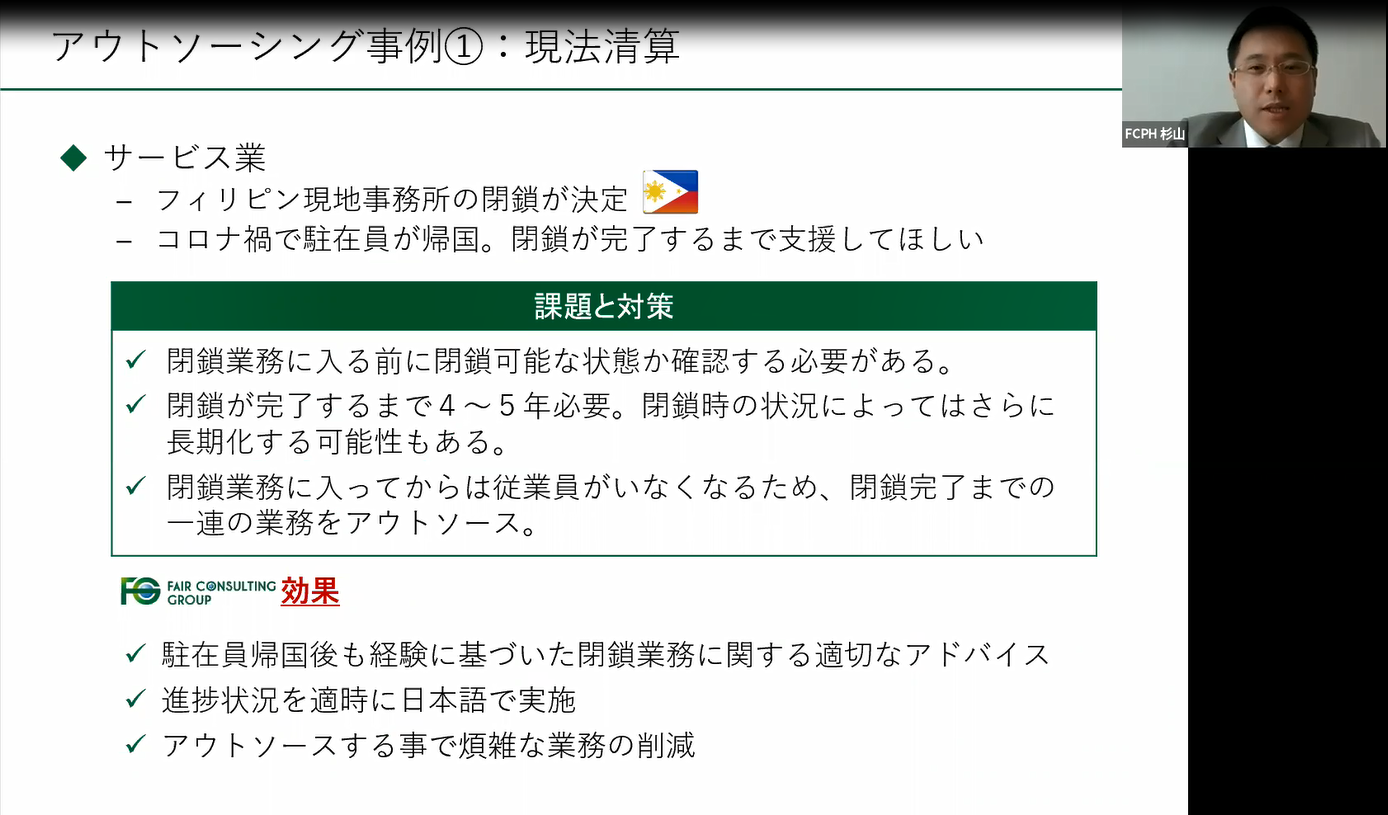

コロナ禍で急増しているアウトソースは「清算業務」です。

フィリピンに進出されていたサービス業の事例をご紹介します。

コロナ禍で事務所を閉鎖することになり、駐在員の方も帰国することとなりました。そのため当社で清算業務のアウトソーシングを請け負い、現在対応中です。

清算業務は上述したように、4~5年と長期間にわたります。また厳しい税務調査が入るため、現地の税法に精通していないと対応が難しいケースがあります。

長期間に渡る清算業務の進捗を日本語で本社に報告することも駐在員の方では難しいでしょう。

駐在員の方が対応される場合、清算業務はモチベーションが保ちづらいという点もありますので、煩雑かつ長期間にわたる清算業務はアウトソースがベストと言えます。

▲アウトソーシング事例:現法清算5.DX化の第一歩、会計システム統合事例

3月決算時に、日本企業が大幅に遅延した原因はシステム投資が遅れていたことであると上述しましたが、なぜシステム投資が遅れていたかというと、それはコストが高かったことが大きいと考えています。

これまで海外子会社管理用のシステムと言えば、欧米系ERPが主流でしたが、非常にコストが高く、また現地で使いこなすには難解でした。逆に現地システムは安価で導入しやすいのですが、それは日本本社から見ると、機能が足りない、使い勝手が悪い、詳細が把握できないといった問題も抱えていました。

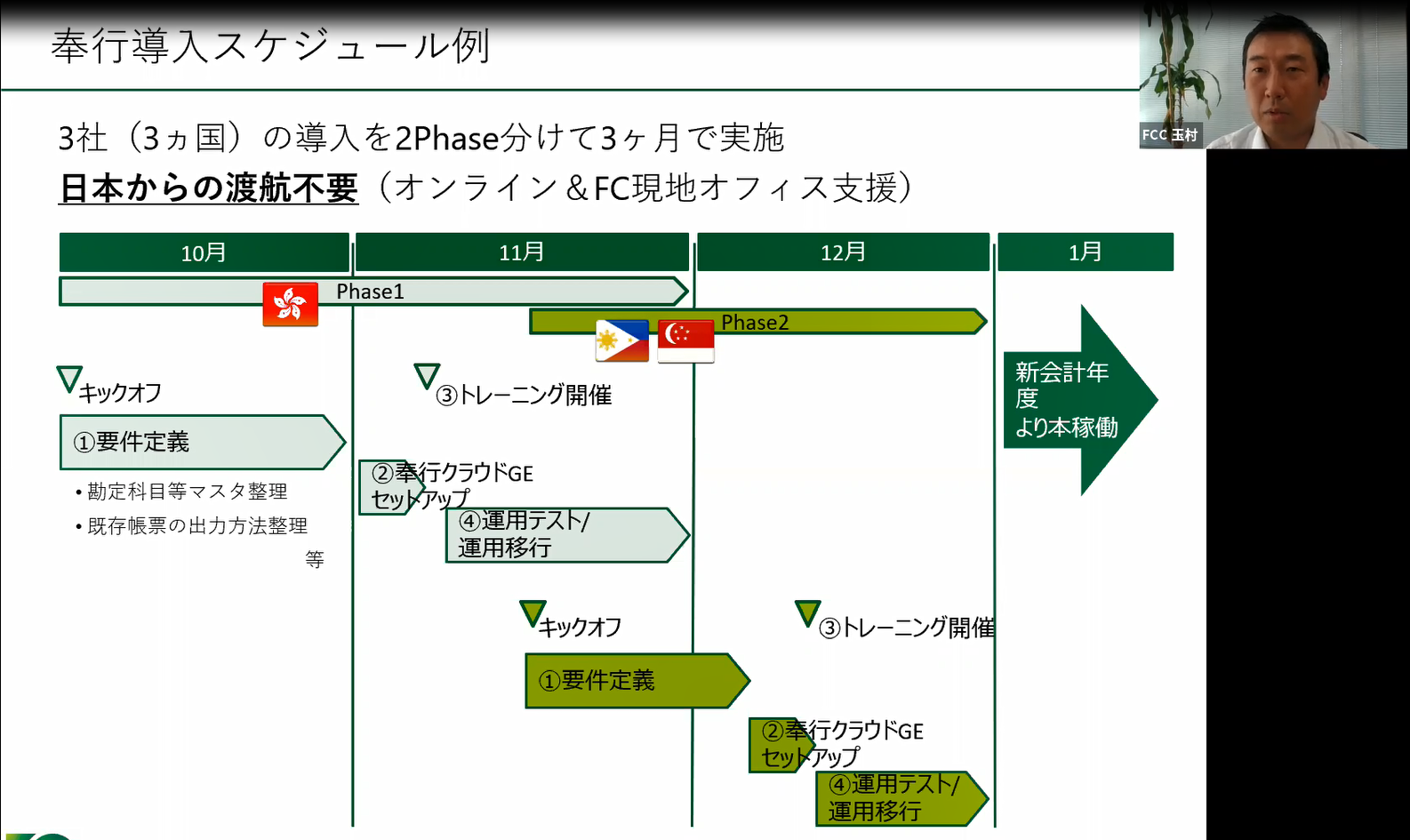

しかし、ここ最近では、勘定奉行クラウドGlobal Edition(以降、勘定奉行クラウドGE)のようにリーズナブルかつ使い勝手のよいシステムが登場しています。

▲導入スケジュール例、3か国の導入を3か月で実施。渡航も不要。

上図は、3か国の導入を3か月で実施した事例です。

クラウド会計システムのため、導入は非常に簡単かつ、現地に行かずとも可能です。

現在、ある企業で2021年1月の稼働を目指して3か国への導入を進めています。残り2か月と少しですが、それでも導入することが可能です。カスタマイズが前提のシステムと違い、機能が充実したパッケージ製品である勘定奉行クラウドGEだからこそ実現できるとも言えます。

勘定奉行クラウドGEは、日本で利用されている勘定奉行と同じインターフェースのため操作性は日本と同じです。ベトナムで導入した際には、現地のベトナム人スタッフがすぐに使いこなせるようになりました。また、拡張性も高く、日本本社で利用している連結会計システムや現地システムとの連携も可能です。

機能面でも優れており、取引先別や口座別の帳票も出力可能です。現地システムでは、帳票が充実していないので、これは喜ばれる機能です。

2019年12月に中国・武漢市で初めて新型コロナウイルスが確認されてから、まもなく1年が経とうとしています。コロナ禍前から、海外子会社管理体制の整備に課題を持っていた企業が、コロナ禍を機に動き出しています。 withコロナ・afterコロナ時代の、企業の明暗を分けるのは、今、動き出せるかどうかかもしれません。

※本イベントレポートの内容は2020年10月14日時点の情報です。最新情報はフェアコンサルティングまでお問い合わせください。

◆ 海外子会社管理手法ダイジェスト動画、イベントレポート詳細版はこちらから

◆ 勘定奉行クラウドGlobal Editionの機能詳細はこちらから

◆ 関連コラムはこちら

IPOを目指す企業の海外進出

- 講師紹介

-

フェアコンサルティング フィリピン マネージャー/米国公認会計士・米国税理士 杉山 陽祐氏エレクトロニクスの独立系総合商社(東証一部)にて連結決算業務や連結決算システム導入プロジェクトへの参画、グループ会社や本社の販売管理システム支援に従事。 フェアコンサルティングでは、マニラオフィスにて日系企業を中心とした現地法人設立などの進出サポートや、設立後の記帳代行業務や原価計制度の構築、税務申告書作成業務などの会計税務を中心とした業務支援に従事し、クライアントの目線に立った丁寧なコンサルティングを行っている。

フェアコンサルティング フィリピン マネージャー/米国公認会計士・米国税理士 杉山 陽祐氏エレクトロニクスの独立系総合商社(東証一部)にて連結決算業務や連結決算システム導入プロジェクトへの参画、グループ会社や本社の販売管理システム支援に従事。 フェアコンサルティングでは、マニラオフィスにて日系企業を中心とした現地法人設立などの進出サポートや、設立後の記帳代行業務や原価計制度の構築、税務申告書作成業務などの会計税務を中心とした業務支援に従事し、クライアントの目線に立った丁寧なコンサルティングを行っている。 株式会社フェアコンサルティング 玉村 健氏大手外資系コンサルティングファームを経て、日本トップシェアの連結会計システムベンダーで製品企画や中西日本地域コンサルティング部門責任者として従事。 フェアコンサルティングでは、日本企業にグローバルソリューションを提案する部門の責任者を務めるとともに、 システムソリューション事業責任者としてグループマネジメントシステムやクラウド型グローバル会計システムのソリューション提供を行っている。

株式会社フェアコンサルティング 玉村 健氏大手外資系コンサルティングファームを経て、日本トップシェアの連結会計システムベンダーで製品企画や中西日本地域コンサルティング部門責任者として従事。 フェアコンサルティングでは、日本企業にグローバルソリューションを提案する部門の責任者を務めるとともに、 システムソリューション事業責任者としてグループマネジメントシステムやクラウド型グローバル会計システムのソリューション提供を行っている。