コロナ禍を乗り越える事業計画と予算、作成と説明のポイント

~「影響不明」は通用しない。金融機関・監査法人を納得させる事業計画を!~

- 開催情報

-

2020年5月29日(金) 10:00~10:45/Web

2020年5月29日(金) 10:00~10:45/Web

- セミナー概要

-

コロナショックで激変する事業環境、金融機関や監査法人を納得させる事業計画とは?コロナ禍により、企業は手元資金確保のため、上場審査・維持のため、事業計画・予算の修正に迫られています。 しかし、先が見通せない中での計画の修正は非常に難しく、楽観的過ぎると客観性・実現性に欠け、悲観的過ぎると成長性がないとみなされてしまう可能性が考えられます。 金融機関や監査法人を納得させる事業計画の策定と説明の方法を解説します。

- セミナー総括

-

目次1.企業を取り巻く状況が変わり、金融機関・監査法人は警戒態勢に新型コロナウイルスの影響により、全産業の事業活動に影響が出ています。売上高が大きく落ち込み、資金繰りが数か月しかもたないという緊急事態の企業も存在すると考えられます。コロナ関連倒産も日に日に増えており、最近では大手アパレル企業が民事再生法の適用を発表し、海外でも百貨店、老舗スーパーなどの倒産が相次いで起こっています。

これらのマクロ的指標が明らかになった今、金融機関・監査法人は不況型の連続倒産に対して警戒態勢に入っているであろうという前提で企業側も準備をする必要があります。2.事業計画を修正しようにも見通しが立たない・・・先が見通せない厳しい状況の中、どのようにして事業計画・予算を修正すればいいのでしょうか?以下のようなお悩みはありませんか?- ・コロナウイルスの影響期間はどのくらい見込むのか?

- ・売上・利益の減少幅はどのくらい見込むのか?

- ・資料はどこまで作成すればよいのか?

- ・売上計画の根拠はどう説明すればよいのか?

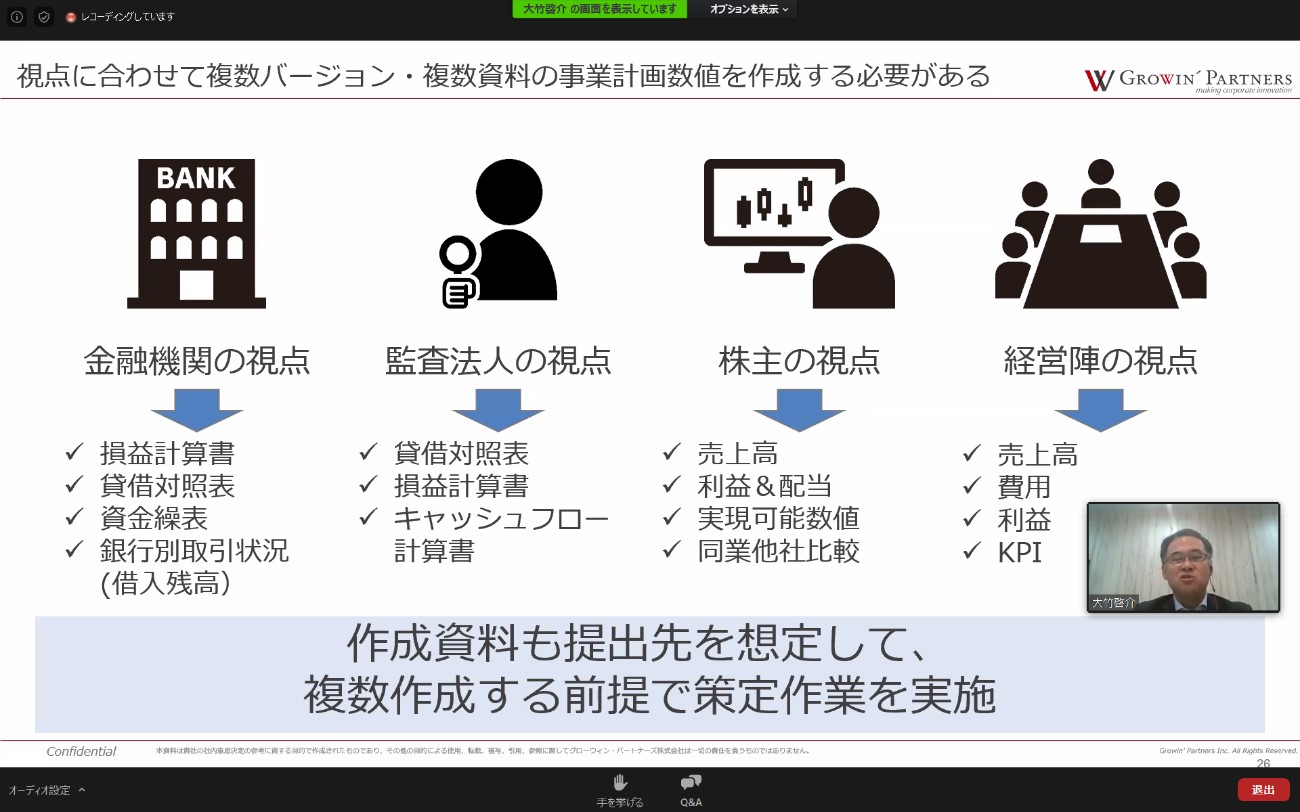

3.事業計画はステークホルダーごとの視点で作成策定した事業計画はステークホルダーを納得させられなければ、目的も達成できず無意味な数字の羅列となってしまいます。特に、金融機関・監査法人を納得させるには、客観的・論理的な根拠が必要です。

金融機関は将来的に返済が可能かどうかを見ています。国からは企業を支援するように要請されていますが、返済の可能性が低いと判断すれば、追加保証を求めたり、返済を迫らざるを得ないケースもあるかもしれません。また監査法人は、投資家や金融機関への責任があるため、必要があれば減損損失や繰延税金資産の取崩しを求めなければならないと考えています。

ステークホルダーごとに懸念点が異なるため、必要とされる資料も異なります。作成資料は提出先を想定し、それぞれの懸念点を補うよう複数作成する必要があります。これまでP/Lしか作っていなかったという企業の場合、金融機関向けには必ずB/Sや資金繰り表を用意してください。決算書を作って企業内で複数のシミュレーションをしているかどうかは、金融機関への心証に関わりますのでとても大事です。

▲作成資料は提出先を想定して策定

また、一度作った資料は、今後の状況次第で変更の必要が出てきますので、更新作業は継続して行っていきます。自発的に複数バージョンの事業計画を策定しておくことで、金融機関や監査法人からの見直し依頼の回数も減り、心証もよくなるでしょう。4.新型コロナウイルスの影響をどう数値に織り込むか?2020年5月時点では、新型コロナウイルスの終息時期を最短で3か月、最長で13か月と予想されています。(出典:株式会社医師のとも『新型コロナウイルス感染症の国内での終息時期はいつ?』アンケート調査参照 PR TIMES 5/20掲載)医療機関などが出しているコロナ終息時期の指標が参考になるでしょう。そのような指標をもとに、終息時期、終息後の回復を複数パターン作成して、パターンに応じた売上計画を立てます。

また、取引先の業界や自社と同じ業界のTOP企業の業績予想も参考になります。

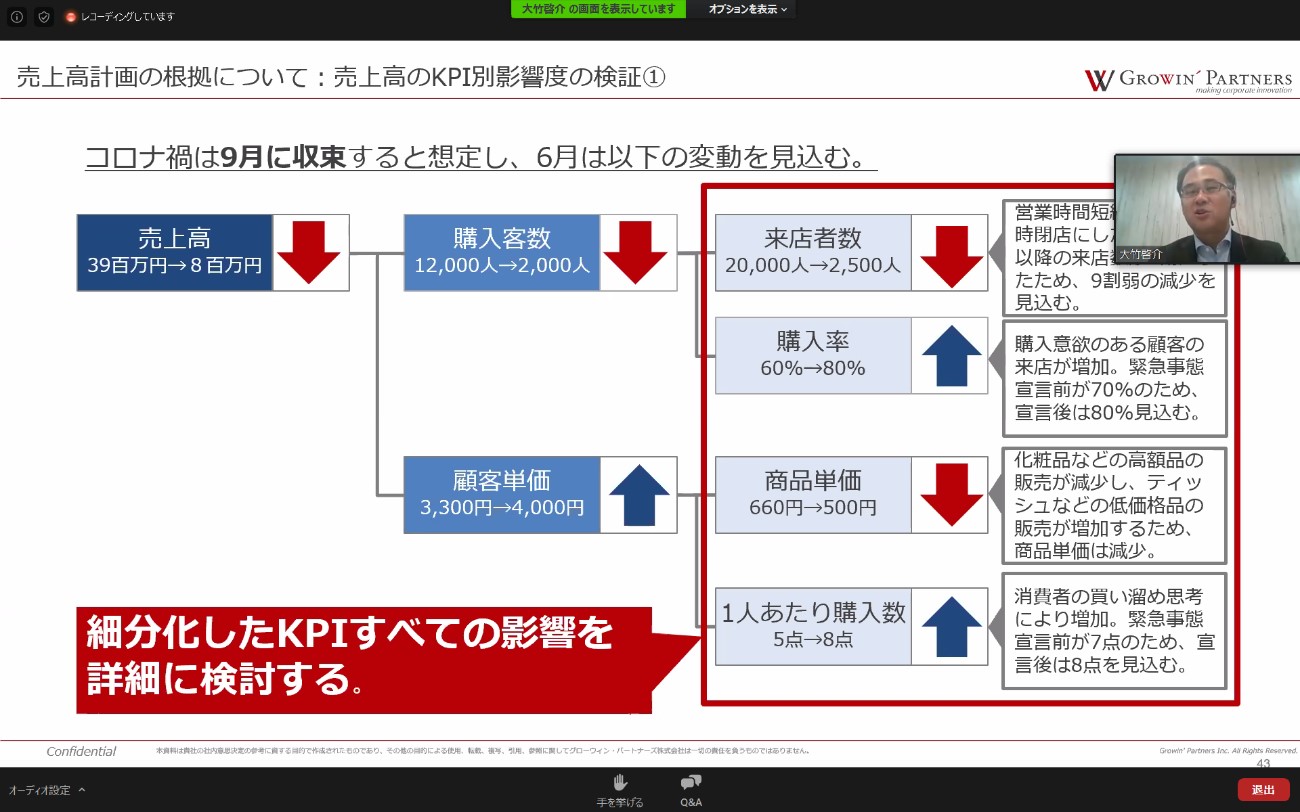

これらの一般的ととらえられる数値とは違う予想を立てた場合は、相当の客観的根拠が必要ですので注意してください。5.売上計画の根拠を構築・説明するポイント次に売上計画の数値をどう構築していけばいいのかという点です。

KPIを細分化し、KPIすべてへの影響を詳細に検討します。

▲ドラッグストアKPI設定の例

監査法人は企業が策定した予想数値にさらに達成確実性を担保するための検証:ストレステストを実施してきます。たとえばこちらの図では、購入客数を2000人としていますが、さらに減るのではないか?と予想します。そのような場合に備えて、検討したKPIにさらにストレスをかけて、より達成可能性の高い計画に仕上げる必要がありますが、上場企業の監査経験者でなければこの検証は難しいため、専門家にアドバイスを求めることもお薦めします。

また、売上高の計画とセットで考えなければならないことは「コストの削減」です。

コストは何をどのくらい削減可能か、費目別に内容の分解を行います。「今期は〇割のコストカットを行います!」というざっくりとした説明はNGです。◆ グローウィン・パートナーズ Accounting Tech® Solutions6.客観的で実現可能性の高い、納得感のある事業計画でコロナ禍を乗り切る未曽有の経済状態の中、100%正しい根拠を元にした事業計画を作ることはできません。しかし、これまでご説明してきた通り、一般的な指標、同業他社の業績予想、取引先や顧客の動向など、あらゆる指標を用いて納得感のある事業計画を作ることは可能です。

客観的で実現可能性の高い事業計画に見直していくことは、ステークホルダーを納得させ、信頼を得ることにつながります。今後の事業継続の上でも大いにプラスに働きますので、ぜひコロナ禍を乗り切る事業計画に作り替えてください。

※そのほかセミナーでは、事業計画に必要な資料の例を、実際の資料を基に解説いただきました。

事業計画の客観性、実現可能性を第三者の目でチェックします。詳細はこちらから

◆ 関連コラムはこちら

◆ 関連コラムはこちら

上場準備段階におけるM&A~メリット・デメリットと事例から見る留意点~

◆ 関連イベントレポートはこちら

今、経理・財務部門に求められるテレワークの推進と監査対応・内部統制整備のポイント(2020/5/29開催)

IPOの表と裏 セミナーレポート -IPOを取り巻く環境と、事例から学ぶIPOの本当のところ-(2019/10/18開催)

- 講師紹介

-

グローウィン・パートナーズ株式会社 AccountingTech事業部 事業部長 大竹 啓介氏1998年 メガバンク(都市銀行)に入行。2001年外資系保険会社に入社し、マーケティング部門においてCRM戦略の立案・実行に従事。2005年 大手コンサルティング会社入社。大手企業の経営計画策定や戦略立案プロジェクトに従事後、東証一部上場企業(製造業)の経営企画部において、経営計画の策定・実行やERPの導入・運用を経て、不採算事業の再生、海外子会社取締役などを経験後、リーマン・ショックによる経営危機の際には再生PJチームをリーダーとして率い、監査法人や銀行対応を担当。2012年 上場企業のITグループ会社において、ソリューション事業部長としてERP・BIシステムのソリューション提案・開発プロジェクトに関与。2017年 当社入社。ERPを含む会計システム導入支援、経営管理基盤構築・強化プロジェクトを多数手がける。

グローウィン・パートナーズ株式会社 AccountingTech事業部 事業部長 大竹 啓介氏1998年 メガバンク(都市銀行)に入行。2001年外資系保険会社に入社し、マーケティング部門においてCRM戦略の立案・実行に従事。2005年 大手コンサルティング会社入社。大手企業の経営計画策定や戦略立案プロジェクトに従事後、東証一部上場企業(製造業)の経営企画部において、経営計画の策定・実行やERPの導入・運用を経て、不採算事業の再生、海外子会社取締役などを経験後、リーマン・ショックによる経営危機の際には再生PJチームをリーダーとして率い、監査法人や銀行対応を担当。2012年 上場企業のITグループ会社において、ソリューション事業部長としてERP・BIシステムのソリューション提案・開発プロジェクトに関与。2017年 当社入社。ERPを含む会計システム導入支援、経営管理基盤構築・強化プロジェクトを多数手がける。

グローウィン・パートナーズ株式会社 ホームページ

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る