コロナを経た中国現地法人の今 ~中国の現状と企業体制維持及びガバナンス強化の秘訣~

- 開催情報

-

2020年6月22日(月) 14:00~15:00/Web

2020年6月22日(月) 14:00~15:00/Web

- セミナー概要

-

コロナを経て日常を取り戻した中国、現状と今後の課題とは?コロナ禍を経て、経済活動が再開した中国。しかし、いまだ現地での内部監査が出来ず、中国子会社が一層ブラックボックス化している企業は多い。 海外子会社不正の約5割が中国という調べもある中、この状況でガバナンス体制を構築する方法はあるのか。 最新状況と現地企業への影響、救済措置の詳細、そして企業活動維持・ガバナンス強化手法を現地から解説する。

- セミナー総括

-

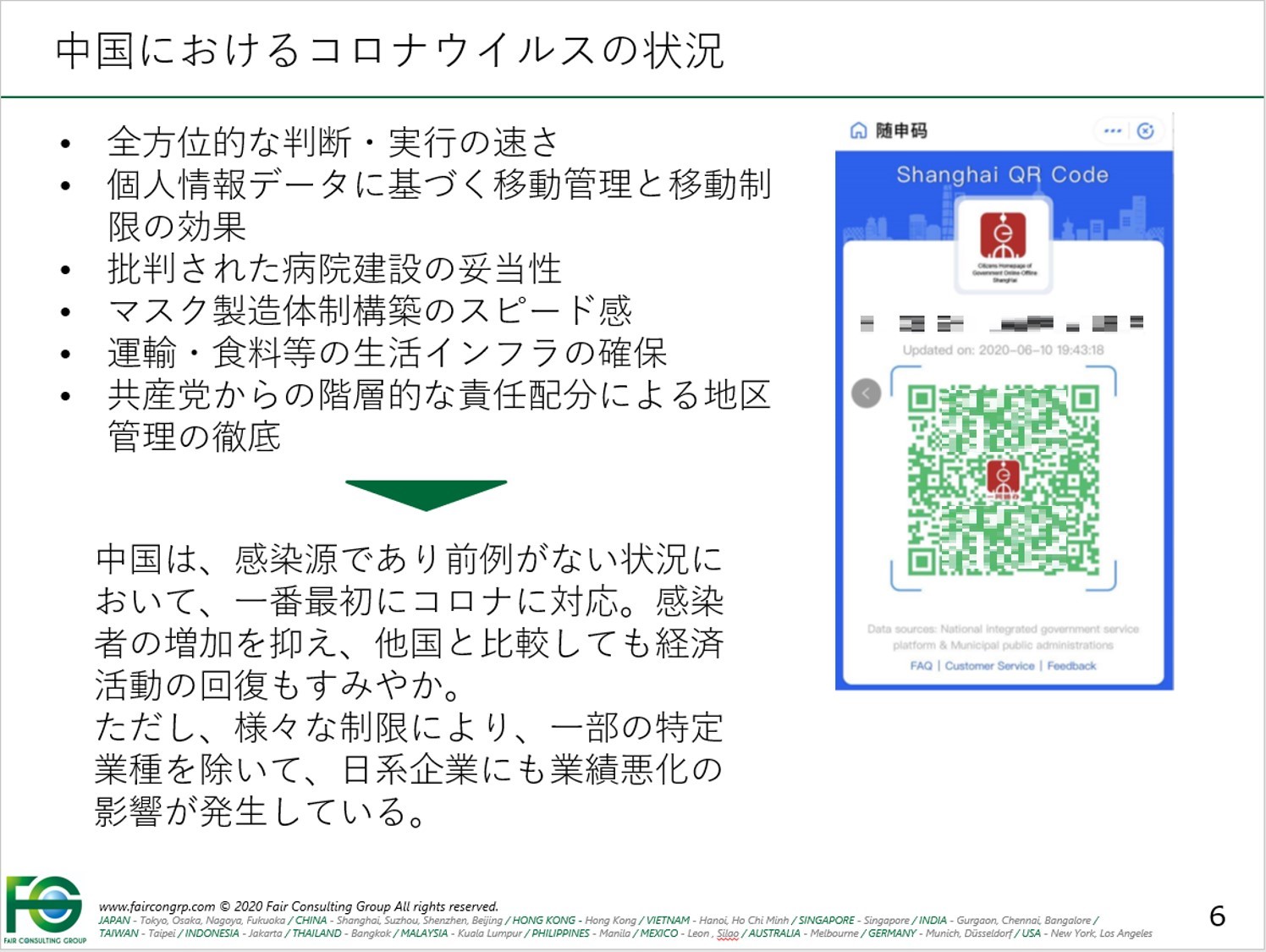

目次1.中国における新型コロナウイルスの状況2019年12月、中国武漢市において端を発した新型コロナウイルスですが、その後2020年に入り、中国は矢継ぎ早に対応を打ち出しました。1月23日には武漢市を閉鎖、1週間で病院を建設することを決定、春節休暇期間の延長(1月30日→2月9日)、春節休暇期間明けの2月10日からは各社リモートワークや時差通勤で対応しました。

しばらくは厳しい外出・接触制限により、経済活動も大きな制約をうけましたが、2月末から3月にかけて徐々に正常化し、6月現在は日常を取り戻しています。

感染拡大当初こそ、武漢における対応の遅さが目立ちましたが、世界的に見ると感染者数は抑えられており、中国の全体的な対応の速さとコントロールには目を見張るものがあります。

その例として、QRコードで個人の移動を把握し、疫病発生を管理をする「随申码」があげられます。「随申码」に表示されるQRコードの色によって、個人の新型コロナウイルスに対するリスク状況がわかります。緑だと異常なし、リスクが高まるとともに黄色、赤色になります。

このような国を挙げての徹底した管理が、他国より回復が早い理由です。

その理由は、コーポレートガバナンス・コードで「攻めの経営を促す役員報酬制度」の導入が積極的に推奨されているからです。

▲中国の「随申码」。管理の徹底が早期収束を実現させた。

日本では、中国における新型コロナウイルス感染拡大による影響を年初から受けており、さらに現在は日本での感染拡大の影響を受けているため、日本企業における影響は長期間にわたると考えられます。2.中国子会社を持つ日系企業からの相談に見る、現状と課題コロナ禍で多くの日系企業から中国子会社に関する相談を受けました。その中でも特に多かった相談事項をご紹介します。

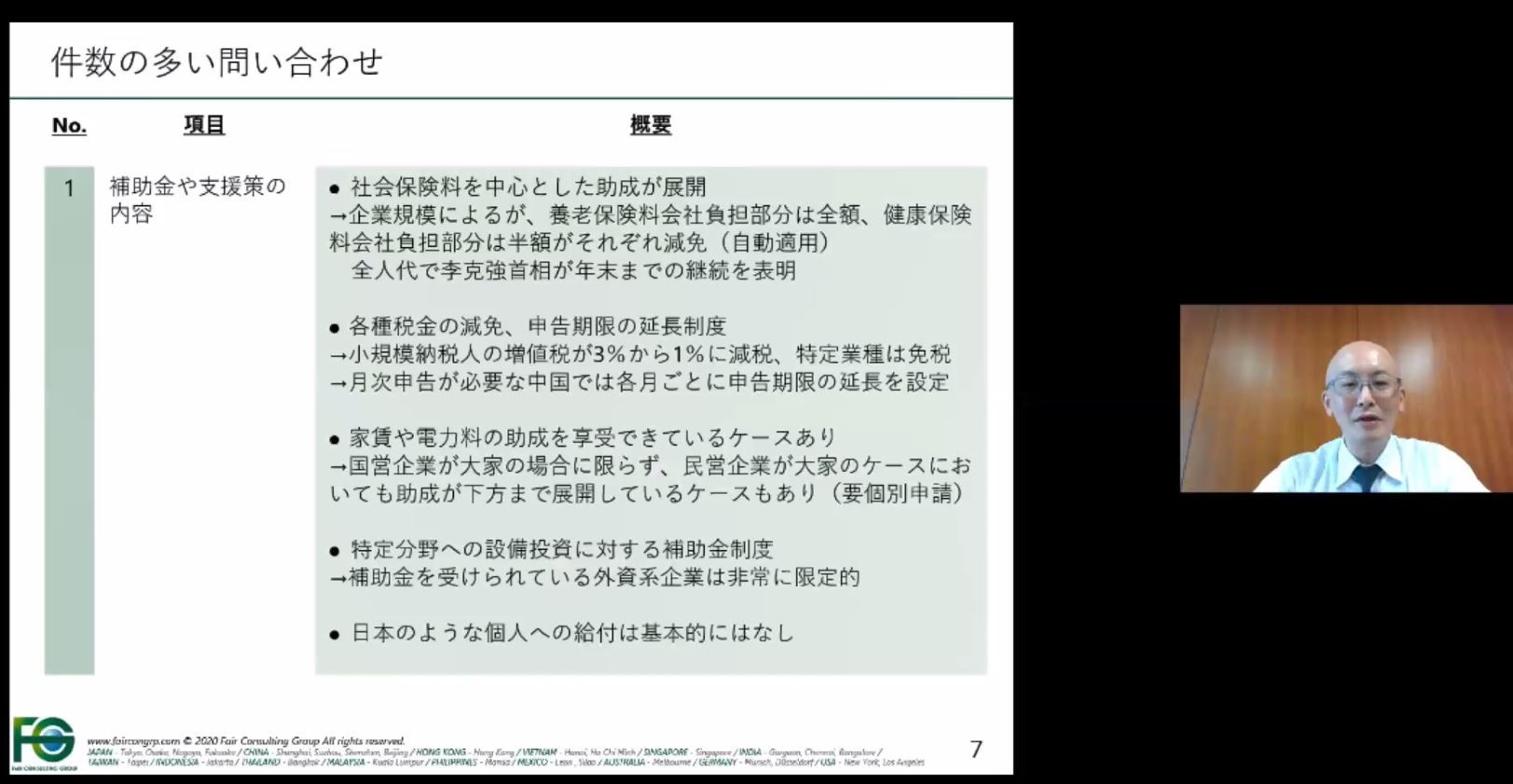

まず1つ目は「補助金・支援策」についてです。

中国政府から社会保険や各種税金に関する助成が出ています。日系企業の中国子会社に関わる点としては、特定分野への設備投資に対する補助金制度がありますが、基本的には内資系企業を対象としているため、外資系企業への適用は限定的です。

また中国では企業が減免を受けて経済の失速を回避するという政策のため、日本のように個人への給付金はありません。

▲中国における補助金や支援策の内容、個人への給付はない

次に「新規進出・駐在の時期」についてです。

注意が必要な点としては、中国に駐在していた方が日本に一時帰国し、183日を超えて日本に滞在することになってしまった場合の個人所得税の取り扱いです。

日本では生活の本拠地がどこにあるのかを問いますので、個人所得税は課税されない可能性が高いと考えられます。しかし、中国では183日を基準に居住者申告から非居住者申告への変更が必要になりますので注意が必要です。

また、「撤退、縮小、合併等の再編の方法」のご相談も多く受けています。

コロナ禍を機に、これまでのサプライチェーンが分断され、生産がストップしている製造業などでは、サプライチェーンを中国以外に移すか、それとも中国国内で強化するか、検討を始めている企業があります。また売上の大幅減により、コスト削減も目下の課題となっており、今後中国でビジネスが継続できるのか、継続する場合でもビジネスモデルを再構築すべきではないのかという議論が出ています。しかしこの状況を日本本社に共有しきれていない、日本本社が状況をは把握しきれていないとおこともあり、中国子会社では不安を感じていることも多いようです。

2020年6月現在では、中国における新型コロナウイルスはいったん収束しているものの、第二波・第三波懸念もあり将来への不安は確実に高まっています。今後の課題としては以下の2点があげられます。

①キャッシュや売り上げの課題

②グループ管理の課題

コロナ禍によるキャッシュや売り上げの大幅減は言わずもがなですが、これまでも課題であったグループ管理についても改めて目が向けられています。

ここ数年、中国グループ企業における不正により、日本本社が大きな影響を受ける事例が増えていました。2019年には海外子会社不正の実に約5割が中国子会社であるとの調査結果も出ています(日本公認会計士協会「上場会社等における会計不正の動向(2019年版)」2019年6月13日)。そしてコロナ禍により、ブラックボックス化していた中国子会社の状況が、一層見えなくなってしまっている企業が多くなっているのです。

課題を解決していくためには、社内リソースは自社にしかできない業務に最大限投入し、外部にできる業務は外注し経費削減を実現して、生産性を向上させることが重要です。3.世界に比べてコロナ禍決算が遅延した日本2020年3月期本決算は世界的に多くの企業が影響を受けましたが、その中でも日本企業は3割弱が決算の発表日を遅らせるなど、目立った遅れが見られました。

その理由は、現地現物主義と決算数値の正確性にこだわりすぎたことです。(日本経済新聞電子版 2020年6月16日)

日本では多くの監査現場で現地現物主義が残り、今回のコロナ禍でも実地棚卸に苦労をされていました。一方で欧米ではドローンを利用して棚卸を行うなど柔軟な対応がなされたようです。

当社のお客様の海外現地法人でも、コロナ禍で監査人が実地棚卸に立ち会えませんでしたが、現地担当者がパソコンを持って倉庫を歩きまわり、パソコンの向こう側にいる監査人にパソコンのカメラを通して棚卸状況を伝えるなどの方法をとり、実地棚卸を無事終了させた事例がありました。

コロナ禍で決算を柔軟に進めることが出来なかった日本、コロナ禍の決算を経て見えてきた日本本社における解決すべき課題は以下の2つです。

①人の移動ができないことを前提としたガバナンス体制の構築

②ボーダーレスな情報基盤の整備

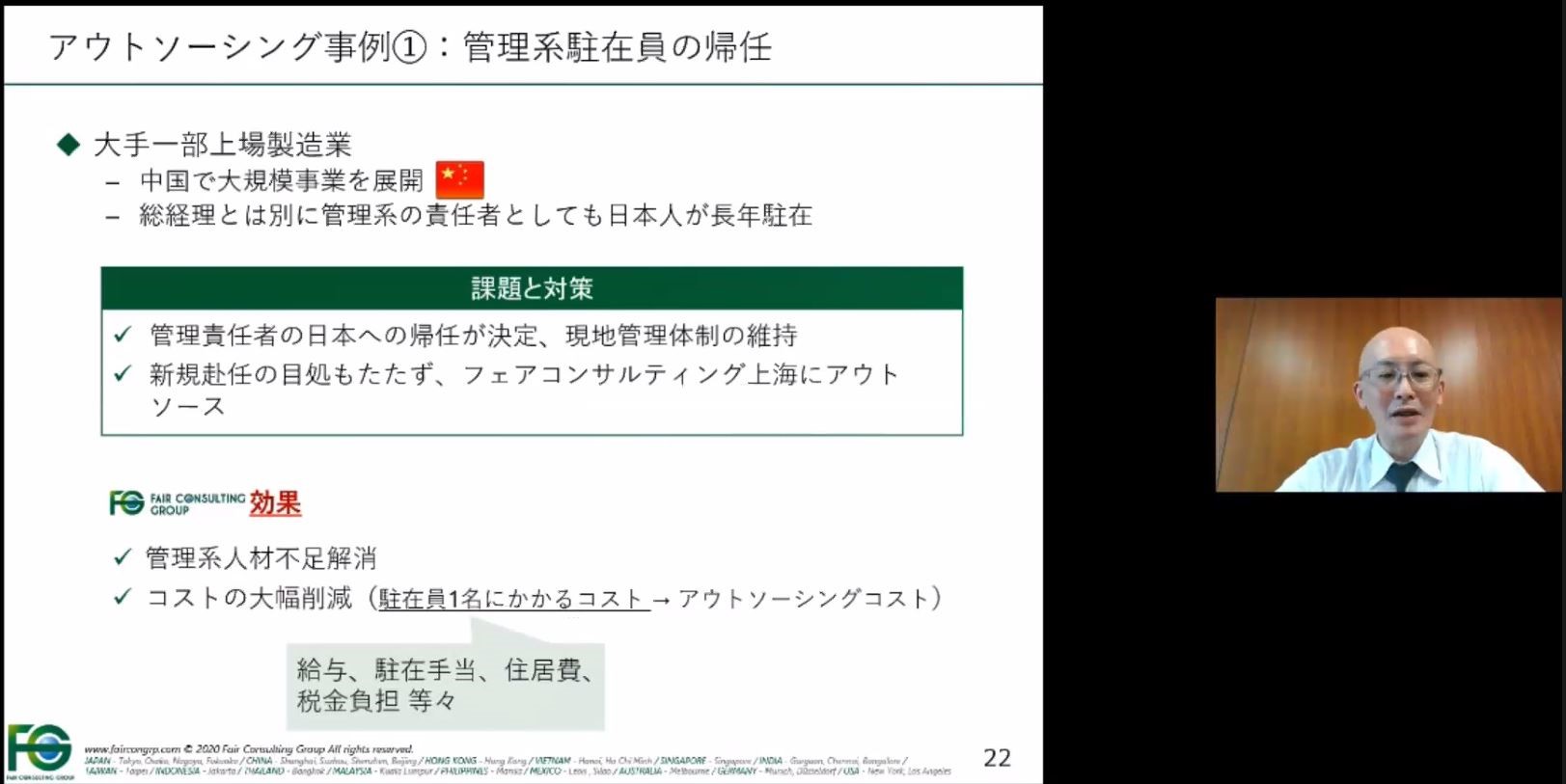

日本本社にはwithコロナ時代に求められる体制構築が、今求められています。4.中国子会社事例:管理系駐在員の帰任によるアウトソースコロナ禍を機に、現地管理系人材の費用対効果を見直す企業が増えています。

たとえば、中国に進出している一部上場製造業では、総経理とは別に管理系責任者として日本人の方が長年駐在していましたが、その方が帰任されることになり、今後の現地ガバナンス体制への懸念と管理業務人材不足に対応するため、アウトソースを検討することになりました。

日本人を駐在させるためには、働く環境を用意するためのコストがかかり、またそのコストに見合った働きが現地でできるのかを、併せて検証する必要があります。この企業の場合は、新規の駐在員を着任させるのではなく、アウトソースに切り替えることになりました。その結果、8割のコスト削減を実現し、日本本社にとっては会計情報の可視化が実現されガバナンスの面でも懸念が解消されました。

もちろんマネジメントなど、アウトソースできない部分はありますので、アウトソースする業務を適切に判断して対応していくことが必要です。

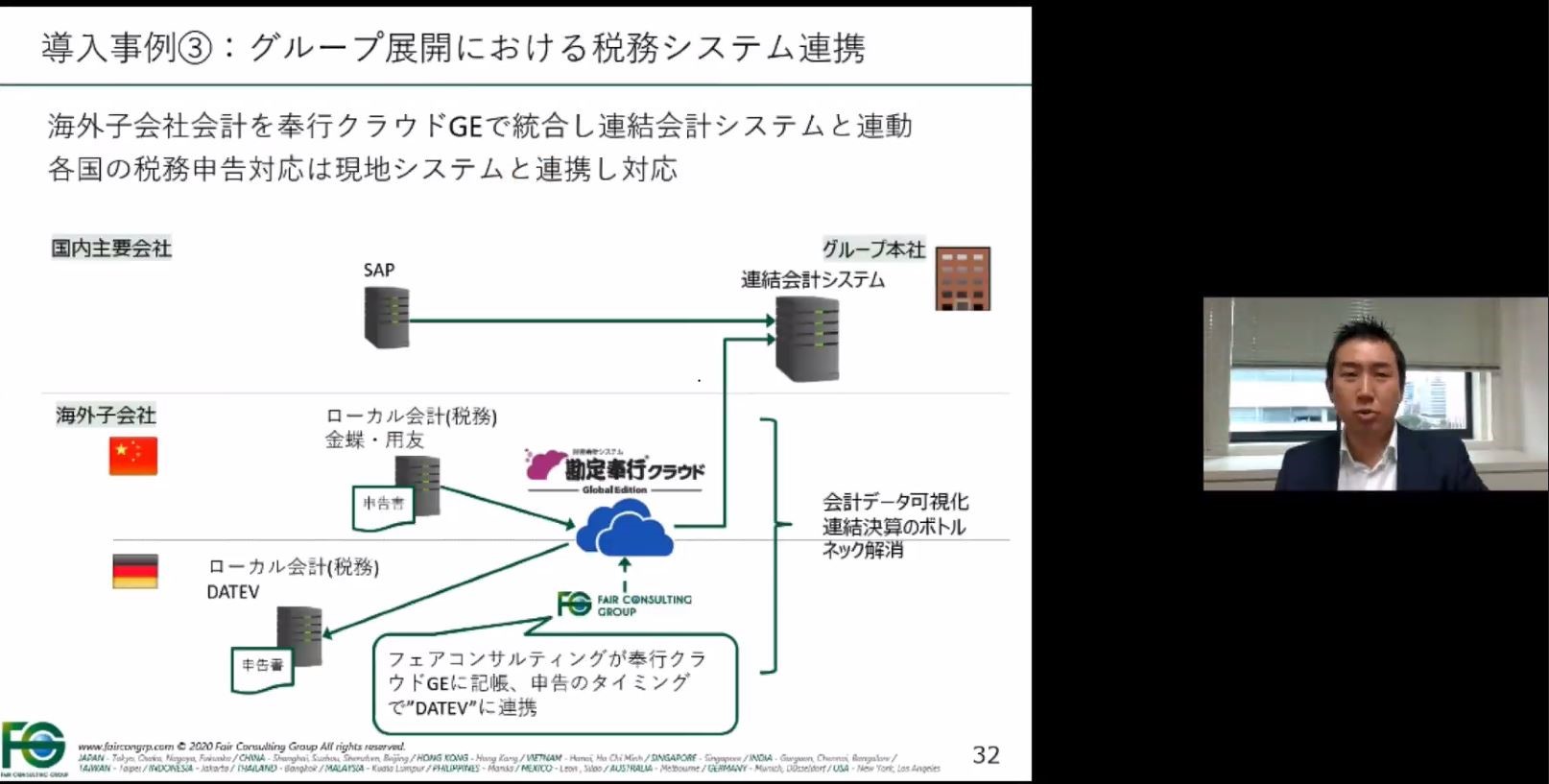

▲コロナ禍を機に管理系人材の費用対効果を再検証する企業が増えている。5.中国子会社事例:現地申告を意識した税務システムとの連携中国では現地で申告をするために現地システムである用友、金蝶などのシステムを利用することが一般的ですが、それだけでは日本本社から会計情報のリアルタイムの可視化が難しいという問題があります。

そこで、会計情報は日々現地会計システムで入力し、適宜クラウド会計システムである「勘定奉行クラウドGlobal Edition」に会計データを読み込むというように、システムを併用して対応しました。

現地では使いなれた現地会計システムを利用し、日本本社からは勘定奉行クラウドGlobal Editionで、リアルタイムの売上・キャッシュの情報を確認し、さらに各仕訳明細に中国語で入力された摘要等を日本語で確認することができるようになったため、取引の詳細が把握できるようになりました。

クラウド会計システムの活用で ボーダーレスな情報基盤が整備され、ブラックボックス化した子会社を、会計データを通じて可視化することに成功したのです。

▲国によっては現地システムを活用したほうがよいケースがある。対応は国ごとに柔軟に。※本セミナーの内容は2020年6月22日時点の情報です。最新情報はフェアコンサルティングにご確認ください。6.withコロナ時代に向けた子会社ガバナンス体制の構築2020年6月現在、新型コロナウイルス感染状況は収束に向かいつつあります。しかし国境はまだ開かれず、この状況はしばらく続くでしょう。 そして新常態における対応は、これまでと同じ方法では通用しません。withコロナ時代に向けた新たな子会社ガバナンス体制の構築が求められています。

◆ 本セミナーのダイジェスト動画、イベントレポート詳細版はこちらから

◆ 勘定奉行クラウドGlobal Editionの機能詳細はこちらから

◆ 関連コラムはこちら

IPOを目指す企業の海外進出

- 講師紹介

-

フェアコンサルティング 上海 日本国公認会計士 粟村 英資氏中央青山監査法人大阪事務所にて上場企業および上場準備企業の法定監査に従事し、特に上場準備企業のように比較的規模の小さい企業への経営全般に対しての支援業務に興味を持つようになる。 その後、上場準備企業へ転職し、同社の経理課長として企業財務の実務を経験する。また同社の経営企画室長に就任後は、IPO に向けた資本政策、内部統制組織の構築、中国をはじめとしたアジアの子会社の経営管理など数々の実務経験を得ることとなる。 現職では、国内外の企業の内部管理体制構築支援業務及び中国進出支援業務を主に担当し、企業の抱える内部管理上の問題点の解決と中国進出企業への丁寧な進出支援業務に定評がある。

フェアコンサルティング 上海 日本国公認会計士 粟村 英資氏中央青山監査法人大阪事務所にて上場企業および上場準備企業の法定監査に従事し、特に上場準備企業のように比較的規模の小さい企業への経営全般に対しての支援業務に興味を持つようになる。 その後、上場準備企業へ転職し、同社の経理課長として企業財務の実務を経験する。また同社の経営企画室長に就任後は、IPO に向けた資本政策、内部統制組織の構築、中国をはじめとしたアジアの子会社の経営管理など数々の実務経験を得ることとなる。 現職では、国内外の企業の内部管理体制構築支援業務及び中国進出支援業務を主に担当し、企業の抱える内部管理上の問題点の解決と中国進出企業への丁寧な進出支援業務に定評がある。 -

株式会社フェアコンサルティング 玉村 健氏大手外資系コンサルティングファームを経て、日本トップシェアの連結会計システムベンダーで製品企画や中西日本地域コンサルティング部門責任者として従事。 フェアコンサルティングでは、日本企業にグローバルソリューションを提案する部門の責任者を務めるとともに、 システムソリューション事業責任者としてグループマネジメントシステムやクラウド型グローバル会計システムのソリューション提供を行っている。

株式会社フェアコンサルティング 玉村 健氏大手外資系コンサルティングファームを経て、日本トップシェアの連結会計システムベンダーで製品企画や中西日本地域コンサルティング部門責任者として従事。 フェアコンサルティングでは、日本企業にグローバルソリューションを提案する部門の責任者を務めるとともに、 システムソリューション事業責任者としてグループマネジメントシステムやクラウド型グローバル会計システムのソリューション提供を行っている。

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る