コロナ禍におけるタイの現状と対応 ~タイ子会社の企業体制維持及びガバナンス強化の秘訣~

- 開催情報

-

2020年7月10日(金) 13:30~14:30/Web

2020年7月10日(金) 13:30~14:30/Web

- セミナー概要

-

コロナ禍が収束に向かうタイ。大きな打撃を受ける観光業と製造業・・・現状と今後の課題とは?経済活動は徐々に正常化しているタイ。しかし日系企業の海外子会社は大きな影響を受けている。 内部監査に行けないこと、現地駐在員が戻れないことによるガバナンスの不安、売上・キャッシュの大幅減・・・ 収束に向かう中、見えてきた課題と企業体制維持の手段を解説する。

- セミナー総括

-

目次1.タイにおける新型コロナウイルスの状況タイでは、感染拡大初期の2020年3月末から非常事態宣言を発令し、門限や夜間の外出禁止、アルコールの販売なども厳しく制限しました。その結果、2020年7月7日時点では、41日間国内感染者は0となり、日常を取り戻しつつあります。

一方で、タイの経済活動は停滞しています。

タイの最新GDP予想はマイナス5~6%、この数値はASEANで最も悪いと言われており、大きな要因としてはメイン産業である観光業が打撃を受けていることです。また、日系企業も多い製造業も、グローバルサプライチェーンの停滞により芳しくない状況です。

さらにタイ子会社は、これまでも現地のオペレーションが把握しにくいという問題を抱えていました。コロナ禍前までは本社の方が出張することや現地に駐在してもらうことで対応していました。しかし、外国からの流入をシャットアウトしている現在は、出張や駐在で対応することができず、日系企業は子会社の管理に頭を悩ませています。2.タイ子会社を持つ日系企業からの相談に見る現状コロナ禍で多くの日系企業からタイ子会社に関する相談を受けました。その中でも特に多かった5つの相談事項から見るタイの現状をご紹介します。

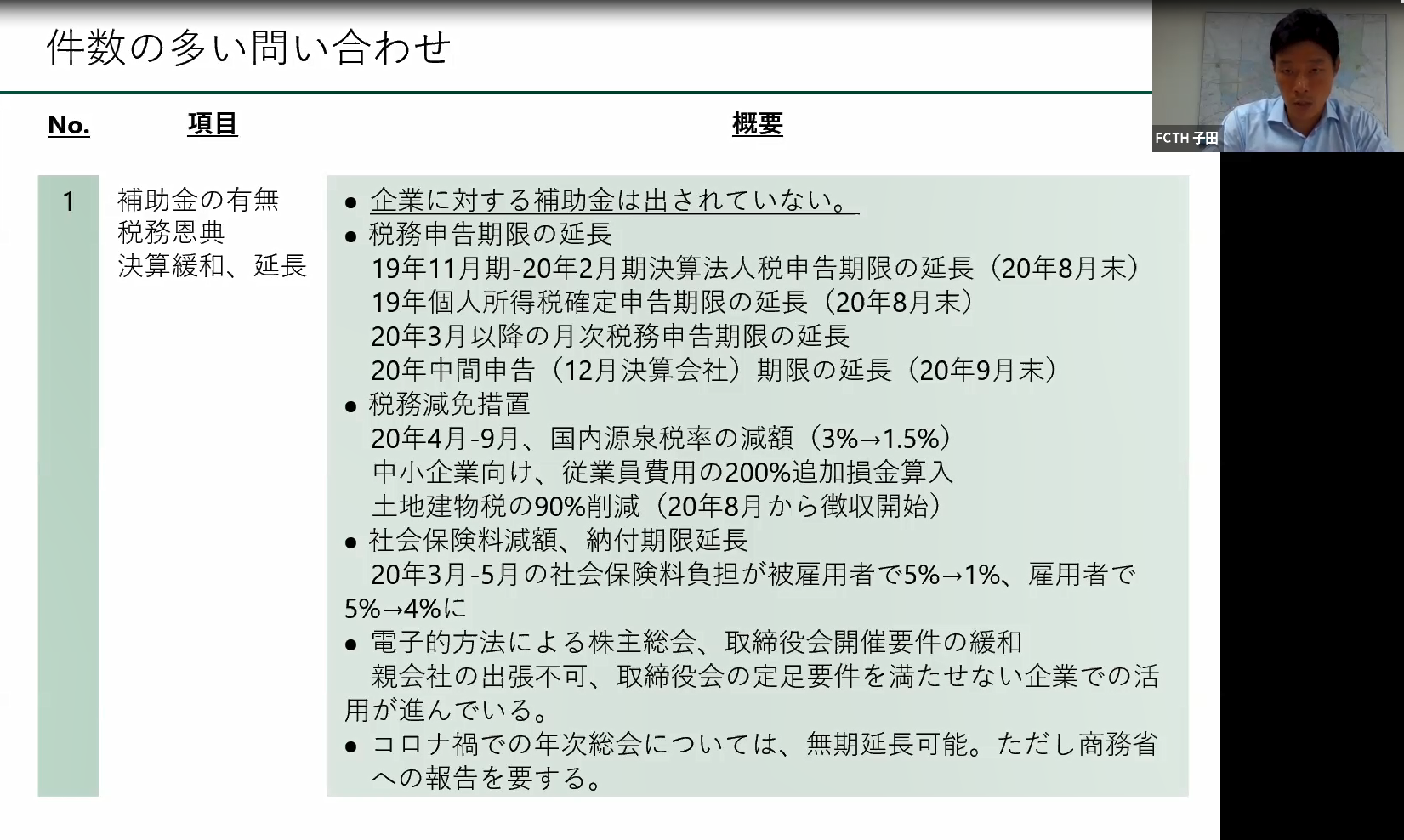

1つ目は、「補助金の有無、税務恩典、決算緩和・延長」です。

残念ながらタイ政府からの企業に対する補助金はありません。

税務申告期限は法人税申告・個人所得税申告などが延長されています。

ただし、法人税申告期限が延長されるのは2019年11月期~2020年2月期決算企業(2020年8月末まで延長)のみで2020年3月期決算企業は対象にならず、従来通り期末から5か月後の2020年8月末までに法人税申告をする必要があります。

▲タイ子会社を持つ日系企業からのお問い合わせは補助金関連が多い

次に、税務の減免措置ですが、新型コロナ関連では3種類の減免措置が認められています。

① 2020年4月~9月、国内源泉税額の減額(3%→1.5%)

サービス業が主に関係しますが、元々源泉税額として、支払者側がサービス提供者側に支払時に3%徴収を行っていますが、これが1.5%に減額されています。この源泉税額は法人税の前払に相当するものですので、減額の分だけ、サービス提供者側にキャッシュが回り、負担が軽くなることになります。

② 中小企業向け、従業員費用の200% 追加損金算入

中小企業(売上5億バーツ以下かつ従業員数200人以下の企業)が従業員に支払った費用の200%分を追加で法人税申告の際に損金算入として認めるというものです(もともと従業員給与は経費のため100%損金算入が認められています。今回はさらに追加で200%分の損金算入が認められるため、実質300%の損金算入が認められます)。コロナ禍で事業環境が悪化する中でも雇用を継続している企業への措置のようです。

③ 土地建物税の90% 削減(2020年8月から徴収開始)

土地建物税が2020年から徴収開始の予定でしたが、8月から徴収が開始されることが決まりました。ただし、90%削減されます。2020年7月現在は、まだ徴収が開始されていませんので、実務的にどうなるか詳細は見えていません。

最後は、社会的に大きな問題となっていた、電子的方法による株主総会、取締役会開催要件の緩和です。タイでは、これまでテレビ会議等の電子的な方法による株主総会等が行われていませんでした。しかし、現在では日系企業が親会社の場合等、電子的な方法をとらなければ株主や取締役が参加できないという状況になっていますので、要件の緩和が認められることになりました。

2つ目は、「出張及び駐在の開始時期」です。

3月中旬以降、海外からの外国人の入国が制限されていましたが、7月からは徐々に制限が解除されています。ただ、7月現在も入国できる外国人としては、就労許可保有者とその家族や緊急性の高い業務に従事する出張者など厳しく制限がされています。

緊急性を証明するために、その人が出張できないことによる数値的インパクトはどのくらいなのかを試算することが求められたり、タイの外務省に許可されたとしても、入国後は一定期間隔離されたのちに、やっと本来の入国目的であった業務などに携われるということになります。

タイ子会社の業務は出張前提のオペレーションになっていることが多いことや、タイが紙の文化であることもあり、人の移動が制限される中での対応がかなり難しい状況と言えます。

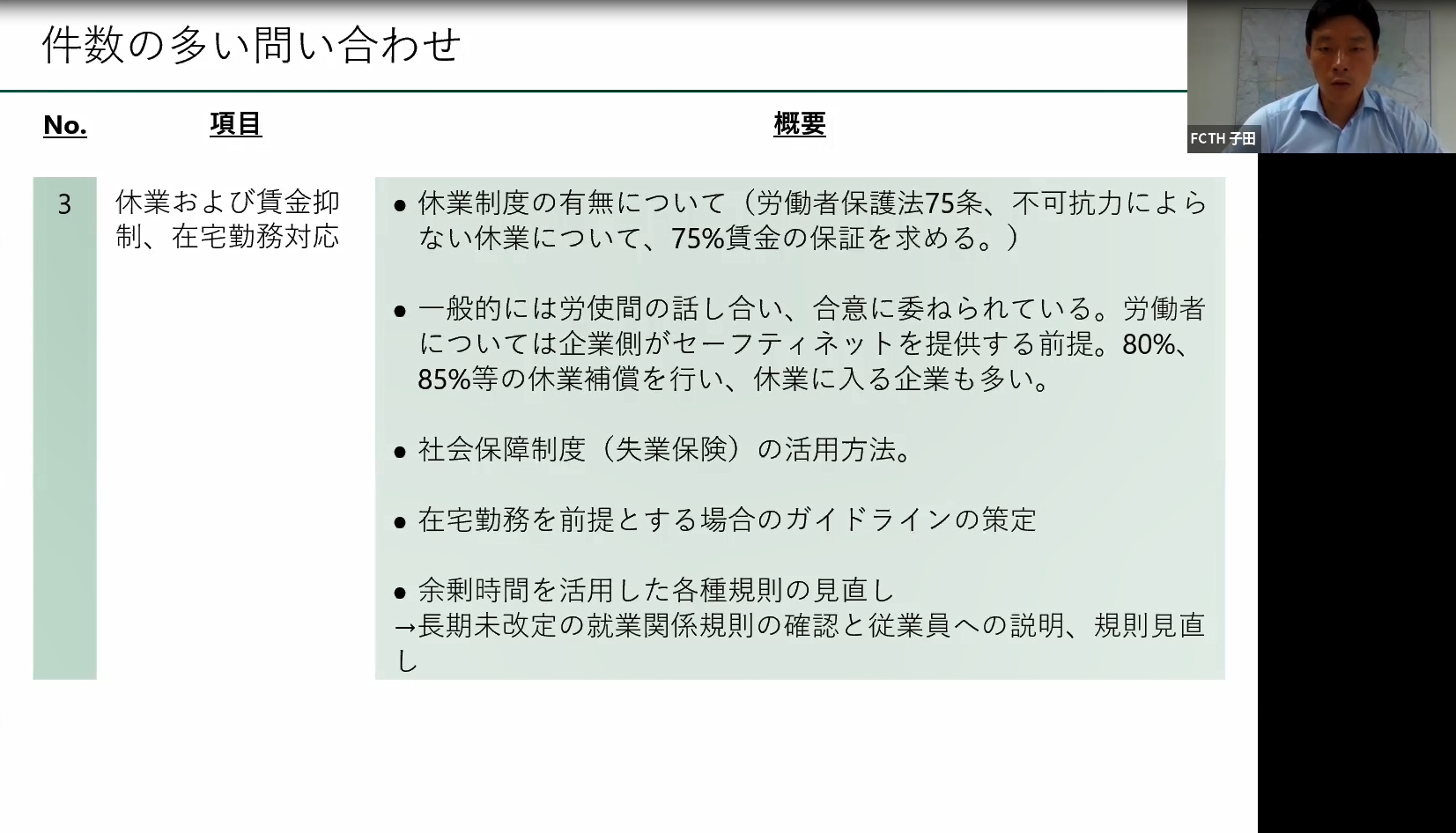

3つ目は、「休業および賃金抑制、在宅勤務対応」です。

タイでは、労働者保護法75条に従って不可抗力によらない休業については、75%の賃金保証を求められています。これが基礎となりますが、労使間での話し合いで75%を変更することもあり、80%や85%の補償で休業に入る企業も多いと聞いています。

国からの補助金等は出ませんので、企業がセーフティネットとして賃金を一定程度保証して雇い続けることになります。

今回のコロナ禍で、休業してもらうことになった従業員に対して社会保障制度や失業保険の活用方法について、多くのお問い合わせをいただいています。

▲休業してもらう場合には、企業が休業補償を行う。国からの補助はない。

4つ目は、「撤退検討、再編検討」です。

タイでは、タイ最大手の航空会社であるタイ航空が破綻し会社更生法の適用を受けていることや、LCC・ノックスクート航空も清算に入っており、かなり厳しい状況です。

コロナ禍で撤退を検討される企業からも多くのお問い合わせを受けていますが、撤退は多くの企業やご担当者にとって初めての仕事になるため、破産や清算といった手続きの方法や税務リスク等不明点も多く、何から手を付ければよいかわからない状況であることが多く見受けられます。

実際に清算を検討する場合には、親会社等からの出資金の投資損失や貸付等が存在することが一般的ですので、日本本社が清算における税務リスクを把握しておく必要もあります。

また、再編に関しては、海外事業がスローになってきている中で現地法人数の削減や統合、管理の集中等を検討されるというお問い合わせも増えています。ただしタイには吸収合併などの法制度がほとんどありませんので、再編の検討の際には、撤退・清算等と同様にどのようなリスクが考えられるのかを正確に見積もる必要があります。

5つ目は、「海外子会社の決算」です。

これは世界中どこの国でも発生している共通の問題です。タイに出張できず状況が把握できないことや、タイ現地では税務申告の期限が延長されていることに伴い、子会社の決算も遅れ、その影響で日本本社の決算も遅延するということが起きています。3.タイ子会社の課題と今後の対策以上5点がコロナ禍のタイにおける件数の多いお問い合わせです。

そして今後、海外子会社の企業体制を維持していくために、解決すべき課題が2つ見えてきています。

①キャッシュや売り上げの課題

②グループ管理の課題

「①キャッシュや売上の課題」は観光業と製造業が盛んなタイでは、多くの日系企業が感じている喫緊の最重要課題です。また、出張・駐在等で対応してきたタイ子会社の管理体制維持のために「②グループ管理の課題」が顕在化してきています。

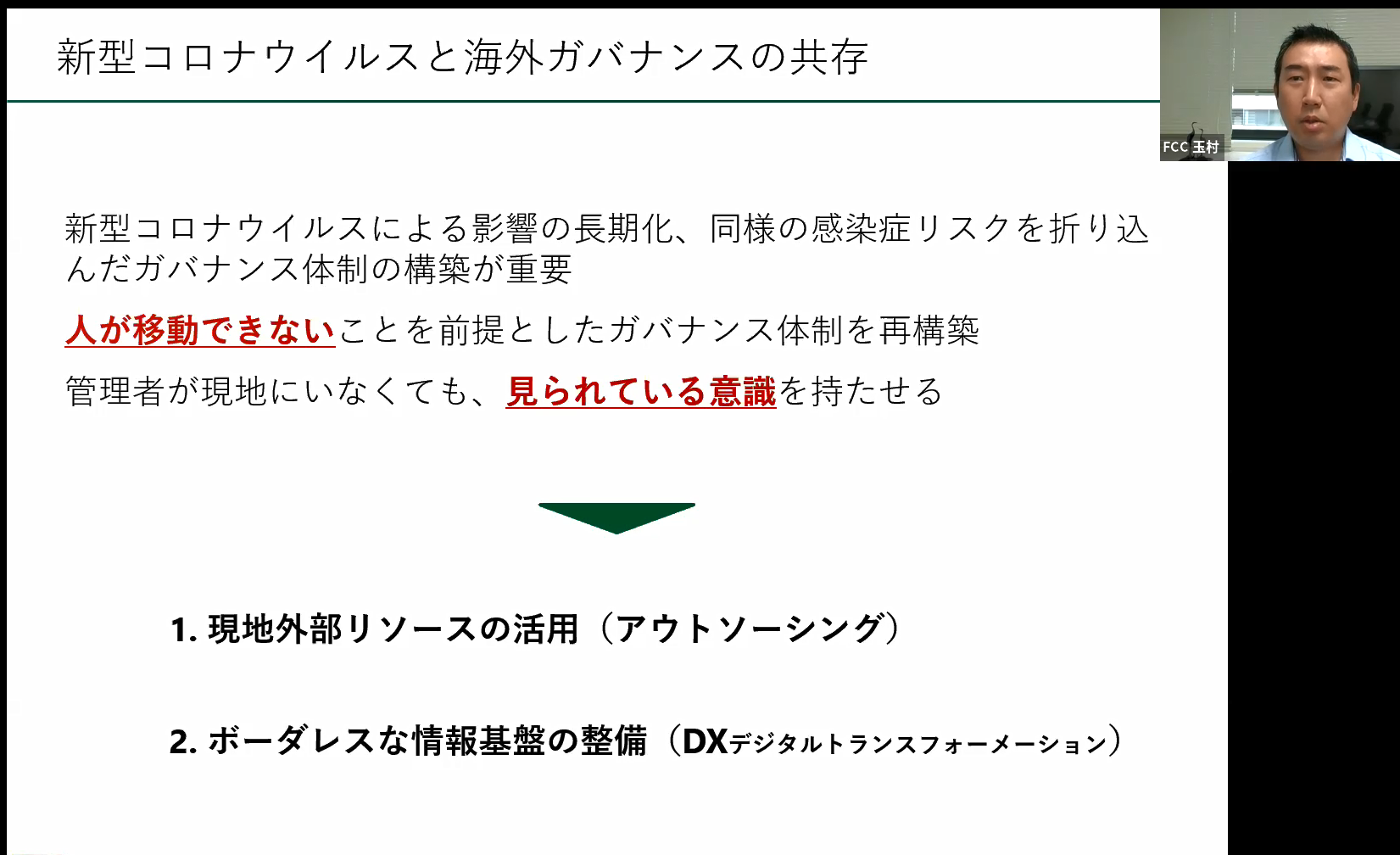

新型コロナウイルスによる影響は長期化が見込まれ、今後も人の移動が制約される状況は続くでしょう。これまでの出張・駐在を前提としていた管理方法は通用せず、新常態に適応した子会社管理が求められます。

解決するためには、以下の2つのポイントを実現する必要があります。

①人の移動ができないことを前提としたガバナンス体制の構築

②ボーダレスな情報基盤の整備

コロナ禍でこれまで以上に生産性の向上や効率化の実現が求められています。子会社ガバナンス体制の整備を実現するなら、今が最適と言えるでしょう。

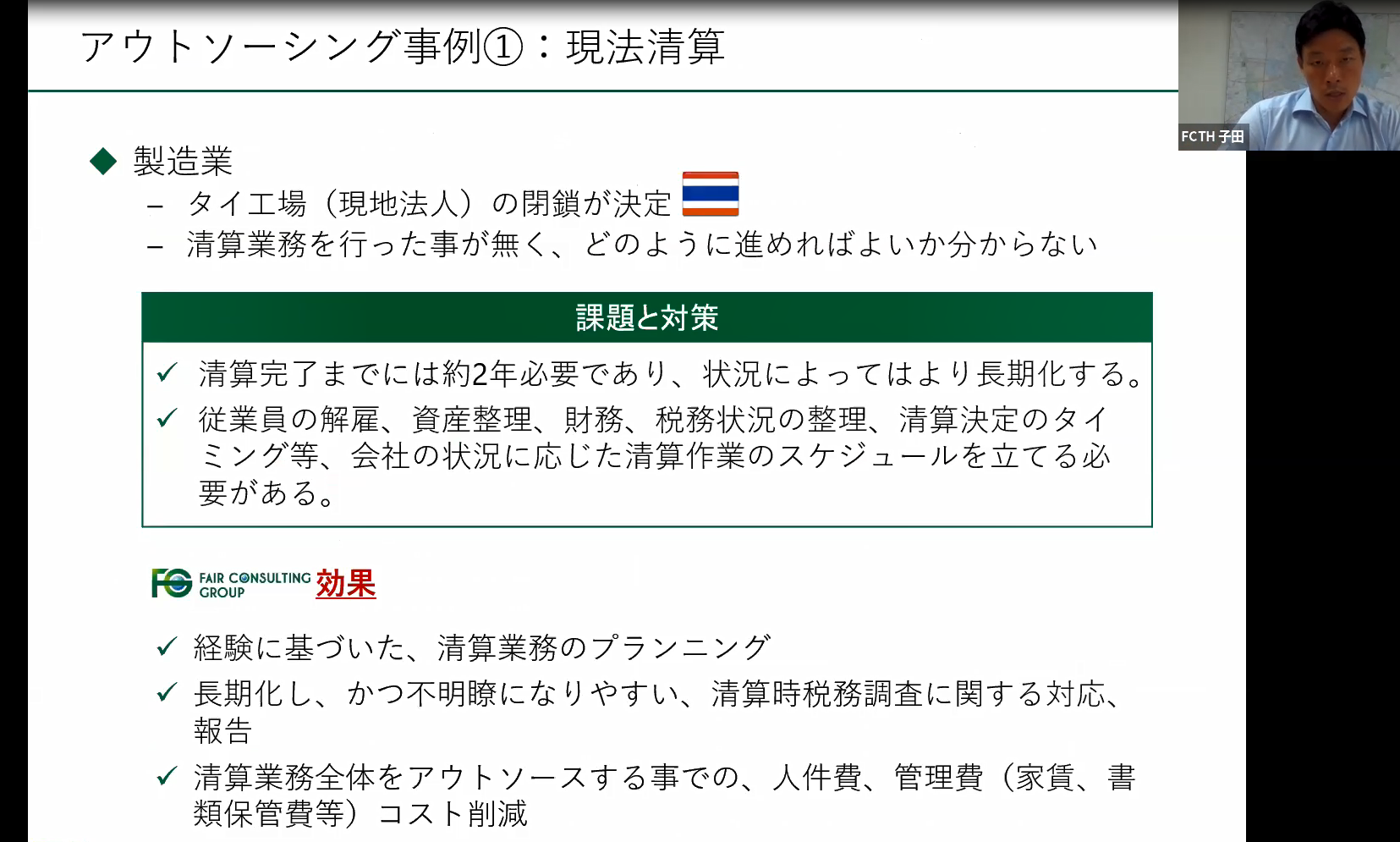

▲“人が移動できない”ことを前提としたガバナンス体制の構築が求められている4.タイ現地法人清算アウトソース事例実際に、アウトソースを活用してコスト削減に成功した事例を紹介します。

タイに工場を持つ日系企業(製造業)が工場を閉鎖することになり、その清算業務を当社で支援しました。

前述の通り、清算業務を経験したことのある担当者は通常いません。また、清算業務は長期化することが多く2年はみる必要がありますので、長期化する中で報告が滞るなどの問題が発生します。さらに、清算時の税務調査に関する対応などもあり専門性が必要になります。

荷が重いだけでなく、長期間にわたりモチベーションを保つことも難しいため、清算業務に社内のリソースをさくよりは、駐在員の方には帰任いただき、次の進出に向けての準備を始めたほうが効率的です。

当社にアウトソースいただいた結果、長期にわたる清算業務でしたが、適切な対応と報告に加え、コスト削減も実現することができました。

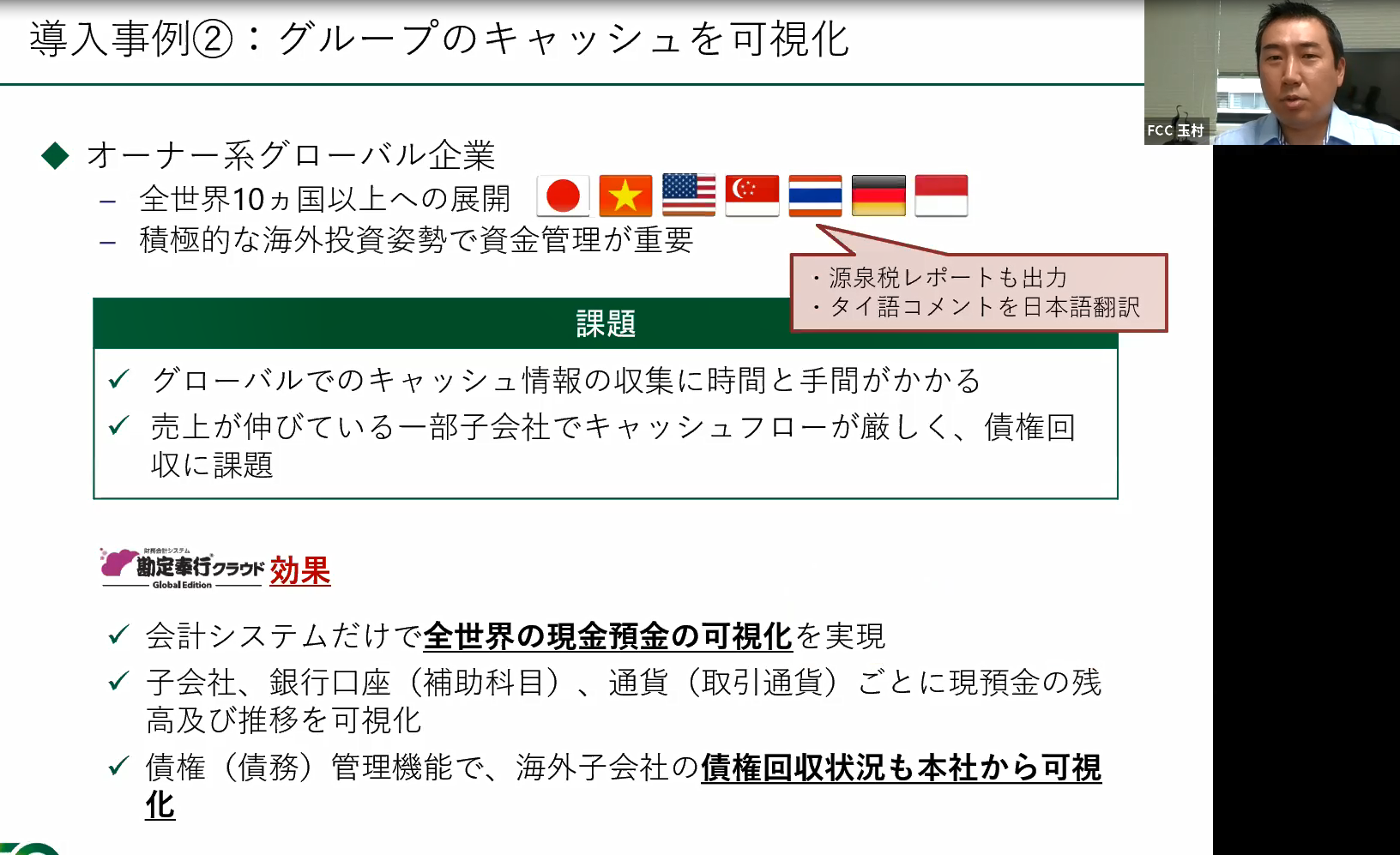

▲タイ現法清算の事例。長期化・複雑な清算業務はアウトソースが適している。5.世界10か国以上展開のグループ企業による、グループキャッシュ可視化事例世界展開をする企業において、グループシナジーを最大限高めるためには、ボーダレスに子会社情報を管理・把握できなければなりません。その例として世界10か国以上に展開するグループ企業の事例をご紹介します。

この企業からは、全世界の現預金を可視化したいという依頼がありました。当初は、大型のキャッシュマネジメントシステムを検討していましたが、当社で導入支援をしている勘定奉行クラウドGlobal Editionで実現できるのではないかと提案し、導入が決まりました。

結果として、全世界の現預金の可視化を実現し、債権管理機能により債権回収状況を国別に本社から可視化することに成功しました。債権回収はASEAN各国の子会社で苦労している企業も多いので、回収状況がリアルタイムで可視化されることは大変有益です。

さらに付随する効果として、システム導入をきっかけに、ある国で債権未回収が多いと気づき、突き詰めたところ、サービス内容そのものにお客様が疑問をお持ちだったことや、実は納品が出来ていなかったなど、事業の問題点が発覚しました。

また、この企業にはタイ子会社もありましたが、源泉税レポートの出力及びタイ語のコメントを日本語翻訳することもできたため、子会社の状況把握に一役買うこともできました。

▲子会社情報のボーダレス・リアルタイムの把握・可視化はもはや必然。※本セミナーの内容は2020年7月10日時点の情報です。最新情報はフェアコンサルティングにご確認ください。6.withコロナ時代に向けた子会社ガバナンス体制の構築タイ子会社においては、もともと出張・駐在を前提としており、紙の文化であったということがグループガバナンス体制の構築を困難にしていました。しかしwithコロナ時代に向けて、変わっていかなくてはなりません。

事実、株主総会及び取締役会の電子的な方法での開催が認められたように、タイは今後変わっていくでしょう。このような中で日本本社にも海外子会社管理体制整備の新常態が求められています。アウトソースとボーダレスな情報基盤の整備により、今こそタイ子会社のガバナンス体制を整備すべき時なのではないでしょうか。

◆ 本セミナーのダイジェスト動画、イベントレポート詳細版はこちらから

◆ 勘定奉行クラウドGlobal Editionの機能詳細はこちらから

◆ 関連コラムはこちら

IPOを目指す企業の海外進出

- 講師紹介

-

フェアコンサルティグ タイランド

フェアコンサルティグ タイランド

ダイレクター/日本国公認会計士

子田 俊之氏大学を卒業後、システムコンサルティング会社にて約5年間、複数の基幹業務システム導入プロジェクトに従事。システムコンサルタントとして財務会計、管理会計、原価計算に関する豊富なコンサルティング経験を持つ。 公認会計士試験に合格後は、あらた監査法人の金融部にて多くの外資系大手金融機関に会計監査及び内部統制監査を実施。同監査法人在任中には米国プライスウォーターハウスクーパースに赴任し、米国での業務経験を得る。帰国後はその経験を活かし、多国籍メンバーからなる、国内大手証券会社に対するアドバイザリープロジェクトに参画し、会計、金融規制及びシステム構築の観点から、高付加価値で幅広いコンサルティングサービスを提供した。 -

株式会社フェアコンサルティング 玉村 健氏大手外資系コンサルティングファームを経て、日本トップシェアの連結会計システムベンダーで製品企画や中西日本地域コンサルティング部門責任者として従事。 フェアコンサルティングでは、日本企業にグローバルソリューションを提案する部門の責任者を務めるとともに、 システムソリューション事業責任者としてグループマネジメントシステムやクラウド型グローバル会計システムのソリューション提供を行っている。

株式会社フェアコンサルティング 玉村 健氏大手外資系コンサルティングファームを経て、日本トップシェアの連結会計システムベンダーで製品企画や中西日本地域コンサルティング部門責任者として従事。 フェアコンサルティングでは、日本企業にグローバルソリューションを提案する部門の責任者を務めるとともに、 システムソリューション事業責任者としてグループマネジメントシステムやクラウド型グローバル会計システムのソリューション提供を行っている。

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る