コロナ後のベトナム、現状と今後 ~ベトナム子会社の企業体制維持及びガバナンス強化の秘訣~

- 開催情報

-

2020年7月15日(水) 13:30~14:30/Web

2020年7月15日(水) 13:30~14:30/Web

- セミナー概要

-

コロナ封じの優等生と世界から称賛されたベトナム。今後の課題と対策は?コロナ封じ込めに成功し、日常を取り戻しているベトナム。しかし、日系企業は大きな打撃を受けている。厳しくなる税務調査、渡航制限、進出計画ストップ、撤退・清算・・・。

今、日系企業が活用できる政府の支援策は?ベトナムに子会社を持つ日系企業からのお問い合わせに見る現地の最新情報と今後について解説する。

- セミナー総括

-

目次1.ベトナムにおける新型コロナウイルスの状況ベトナムでは3月22日からすべての外国人の入国停止を発表し、4月22日にはベトナムにおける社会隔離措置緩和を発表、6月24日には政府ポータルサイトにて、観光客の受け入れはしないことを強調しつつ、適切な隔離措置を実施すれば、あらゆる専門家、高度労働者及び投資家がベトナムに入国できると指摘しました。

私自身の感覚としても7月現在では、国内での移動は問題なく、元に戻ってきていると感じます。 一方でまだベトナム国外からの入国は難しく、不自由なく行き来できるのはまだ先になるでしょう。

日常を取り戻しつつあるベトナムですが、ビジネスの面では多くの日系企業が多大な影響を受けています。

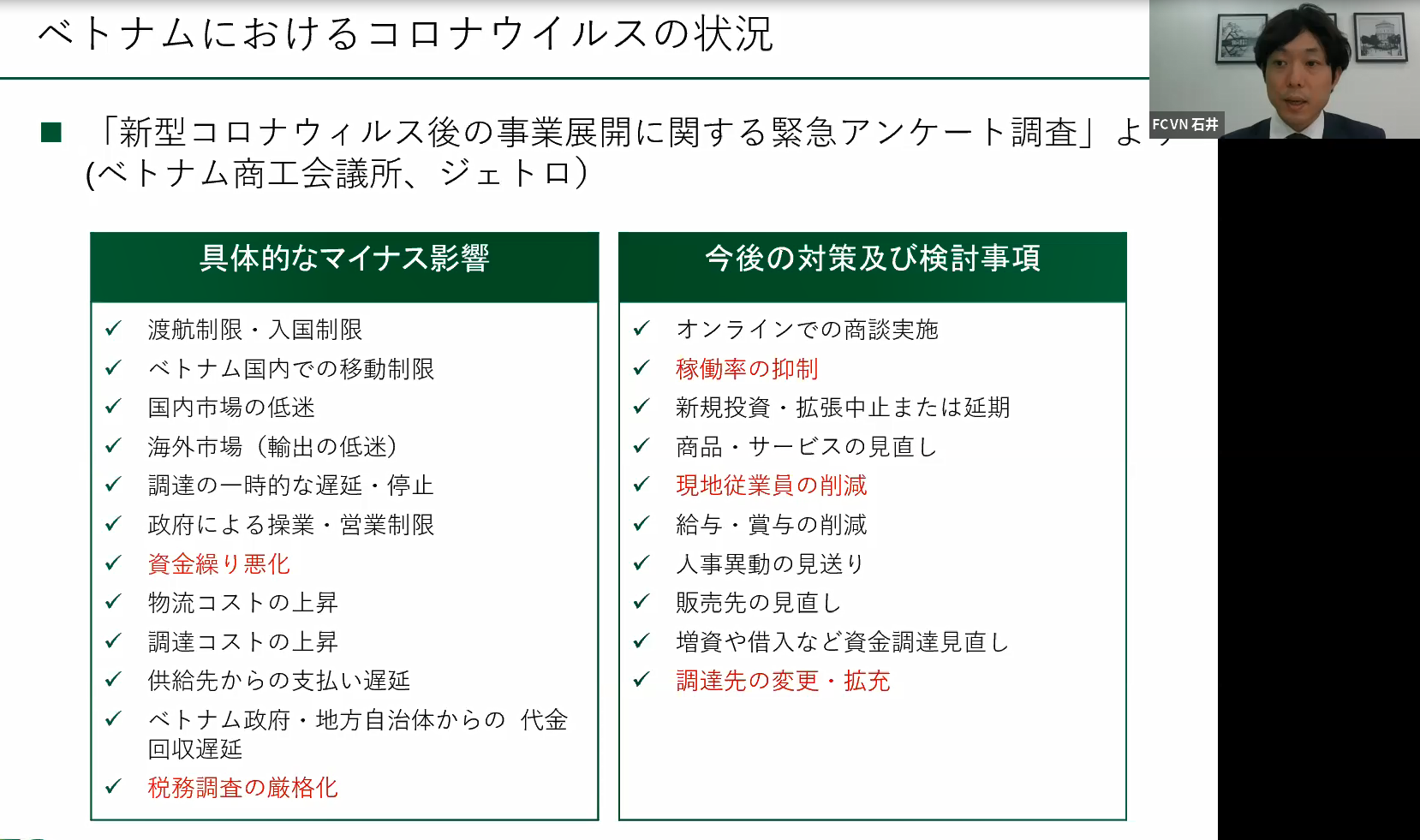

2020年6月30日付の「新型コロナウイルス後の事業展開に関する緊急アンケート調査」 (ベトナム商工会議所、ジェトロ)によれば、 9割以上の日系企業が大きな影響を受けていると回答、また通年(2020年1月~12月)の売上見込みについては6割が減少と回答しています。 主なマイナス要因は、渡航制限・入国制限、ベトナム国内での移動制限、国内・海外市場の低迷です。そして4割以上の企業が回復は1年以上を要すると回答しています。

▲「新型コロナウイルス後の事業展開に関する緊急アンケート調査」結果

具体的に日系企業のベトナム子会社が受ける影響としては、たとえば

・資金繰り悪化

・税務調査の厳格化

があります。

資金繰りに関しては、固定費、その中でも特に人件費や家賃をどう捻出するか、家賃の引き下げなどを交渉できるかに頭を悩ませており、 税務調査に関しては、コロナ禍で歳入が減ることにより、税務調査がこれまで以上に厳しくなる(実際に厳しい調査を受けている企業もある)と予想されることへの対応に苦慮されていることがうかがえます。

今後の対策としては、

・稼働率の抑制

・現地従業員の削減

・調達先の変更・拡充

などがあり、稼働率を下げて残業代を抑制することや、従業員の契約解除、中国のサプライヤーをベトナムに切り替えて物流費の削減を図るなどの対策を検討している企業が多いようです。2.ベトナム子会社を持つ日系企業からの相談に見る現状コロナ封じの優等生と称されたベトナムであっても、日系企業は大きな影響を受けています。当社のお客様のお問い合わせから見る現状と各社の対策を紹介します。

まず1つ目は、「ガバナンス事例」です。

ベトナムは世界腐敗認識指数(CPI)が世界180か国中96位(順位が高いほうが健全)であり、ガバナンスに関しては元々大きな課題を抱えていました。コロナ禍においても、公務員への賄賂などの問題が発覚しています。

たとえばベトナムでは税務調査や税関調査の際に、担当官から不正な要求をされることがあります。

実務上は、支払わないとビジネスが進まないとも言われることもありますが、応じてしまった企業では、一度支払った後にまた同じような要求をされたり、支払いの対価として約束されていた事項が実は反故にされていたということもあります。

法令に基づいて対処しなければ、手続がかえって滞ってしまったり、余計な出費の発生やリスクが増大することになりますので、使途不明な支払いは行わないことが重要です。 また、応じてしまった場合のリスクの大きさを改めて現地の担当者にも理解してもらうことも重要です。

2つ目は「新規進出、訪越可能な時期」です。

設立が完了できない、設立手続きをストップしたいというお問い合わせが増えています。

新設された外資企業は、2020年6月は173件と前年同月比46.8%減となっています。

新設できない例としては、一部の地域(フエ省)において原則、法定代表者のベトナムへの入国・滞在が条件として要求されることがありました(ハノイやHCMにおいてはベトナムに入国せずとも設立は完了できます)。

設立をストップしたい例としては、不透明な状況で、設立ができても事業をすぐにスタートできるかわからないため、設立完了後から支払わなければならない固定費などが発生することを回避したいという意向があります。

設立をストップさせる方法として、投資登録証明書(IRC)取得後、企業登録証明書(ERC)を取得しないことが可能です。

ただし、IRC取得後からERC取得完了までに発生したベトナム法人の費用を日本本社が立て替えた場合に、ベトナム法人から日本法人への立て替え返済や資本への充当及びローンへの振り替えはできませんので、その点は留意する必要があります。

訪越時期は、部分的・段階的に緩和されていくことが期待されています。

5月9日に日本人駐在員が68名再入国したことに続き、6月25日から3日間、日本人ビジネス関係者約440名が入国を許可されています。ただし入国後も14日間隔離措置は必要です。現時点では、まだ難しい状況ですが、少しずつ進んでいくでしょう。

3つ目は、「コロナ関連」です。

新型コロナウイルスの影響により、ベトナム政府の歳入は著しく悪化しています。

残念ながら、現時点で日系企業が享受できる補助金はありません。借り入れについては、コロナ禍で財務状況が悪化しており、従業員に休業手当を支払うためであれば無利子で最高12か月の借り入れが可能です。

その他、法人税減税、法人税及び付加価値税の延納、組合費・社会保険の支払い延長が認められています。

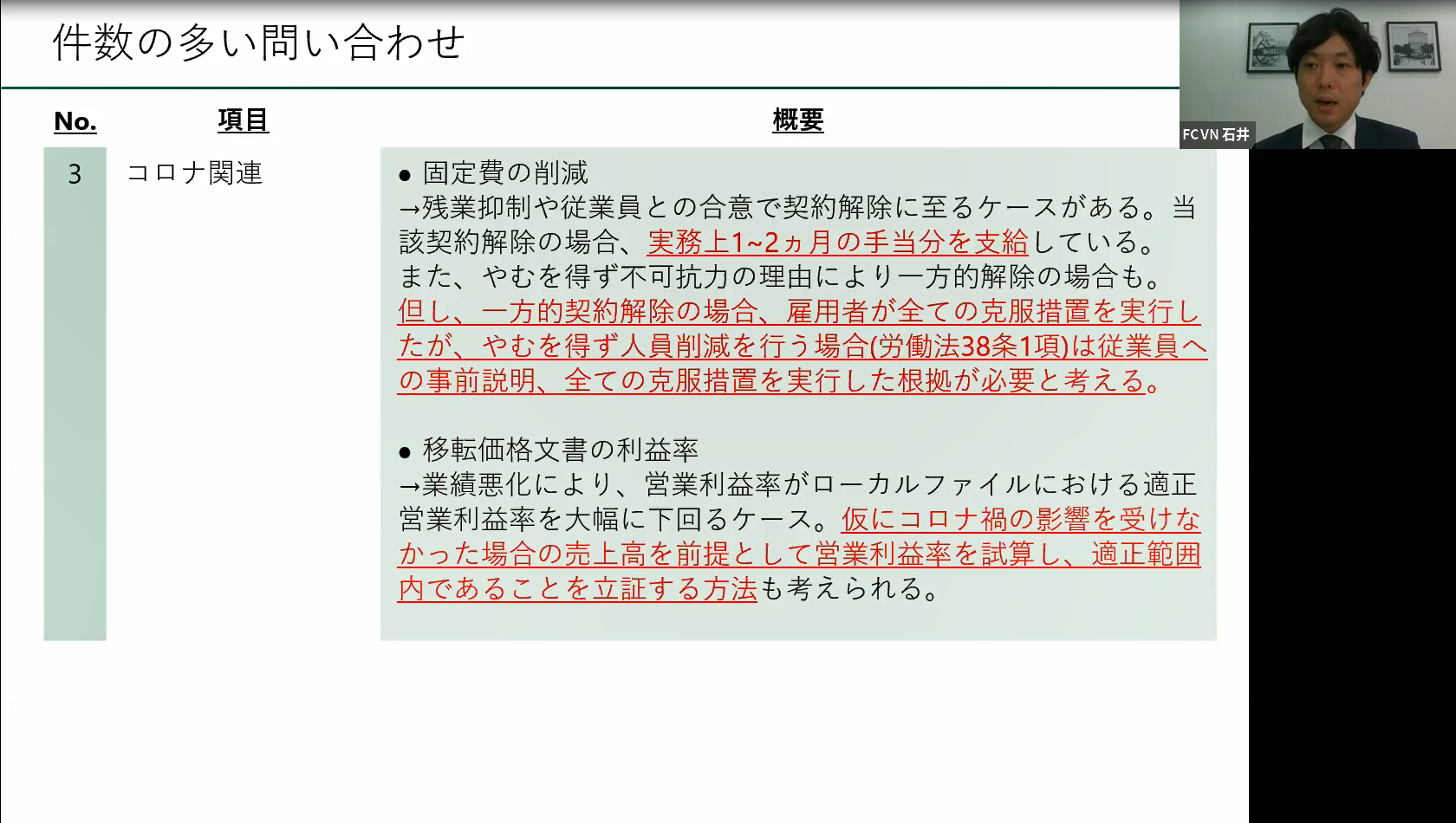

コロナ対策として、固定費の削減を検討される企業が多くありますが、人件費の削減のため契約解除を行う場合には注意が必要です。

基本的には従業員との合意で契約解除が可能ですが、合意をする場合でも実務上は1~2か月の手当の支給をしている企業が多いです。また、合意に至らず、一方的に契約解除をする場合は、雇用者がすべての克服措置を実行したが、やむを得ず人員削減を行う場合で、さらに従業員への事前説明、すべての克服措置を実行した根拠をもって契約解除ができる場合があると定められており(労働法38条1項)、一方的な解除については労働法に照らしながら十分な事前の検討が必要です。

▲従業員の契約解除は合意が必要。一方的な解除は難しい

4つ目は「撤退関連」、5つ目は「休眠関連」です。

コロナ禍により、撤退を余儀なくされる企業、撤退まではいかずとも一時的に休眠させることができるかといったご相談が増えています。

撤退時に清算を選択した場合は、税務調査が入ります。現在はベトナム政府の歳入減により、税務調査が厳格化される傾向にあります。事前に税務面のヘルスチェックをしておきましょう。

また、減資は、ベトナムでは実務上難しいのではないかと言われていますが、法律上も実務上も可能です。実際に当社では、コロナ禍で減資を希望された企業の支援をし、申請後1か月半ほどで完了しています。

休眠の場合の留意点は、休眠中でも減価償却は継続して計上する必要があり、法人税法上の損金不算入の扱いになることが挙げられます。また、休眠中に駐在員のビザの期限が切れた場合には、更新手続きではなく新規発給申請が必要になりますので、こちらも注意が必要です。

そのほか、休眠中に従業員の契約解除を検討している場合も従業員の合意を得る必要があります。また、休眠は最長2年。税務調査は不要。法人税・個人所得税、付加価値税の申告及び納付、外部監査も不要となりますので、事業継続が懸念される場合には、休眠という手段を検討する価値はあるでしょう。3.ベトナム子会社の課題と今後の対策上述したように、多くのお問い合わせを受ける中で見えてきた課題があります。

それは、以下の2点です。

①キャッシュや売り上げの課題

②グループ管理の課題

コロナ禍における事業環境悪化に伴い、目の前の売上は減少し、将来の不確実性も高まっています。そして従来からのガバナンス懸念に加え渡航制限で内部監査にも行けず、グループ管理の課題も表面化してきました。

この課題を解決するためには、リソースの有効活用について改めて考える必要があります。

海外子会社の事業の根幹には社内リソースを割り当て、根幹以外の業務については外部にアウトソースしてコストを削減するといったように、生産性の向上を加速させることが求められます。

新型コロナウイルスとの戦いは長期化するでしょう。2020年7月現在、ロックダウンが再開した国もありますし、日本でも感染者数が日々拡大しており、予断を許さない状況です。

このような状況を踏まえると、今後は人が移動できないことを前提とし、かつ管理者が現地にいなくても見られている意識を持ってもらうこと、を実現する体制の構築が必要です。

それを実現するのは以下の2つです。

①現地外部リソースの活用(アウトソース)

②ボーダレスな情報基盤の整備(DX:デジタルトランスフォーメーション)4.ベトナム現地法人清算アウトソース事例アウトソースを活用してコスト削減に成功した事例をご紹介します。

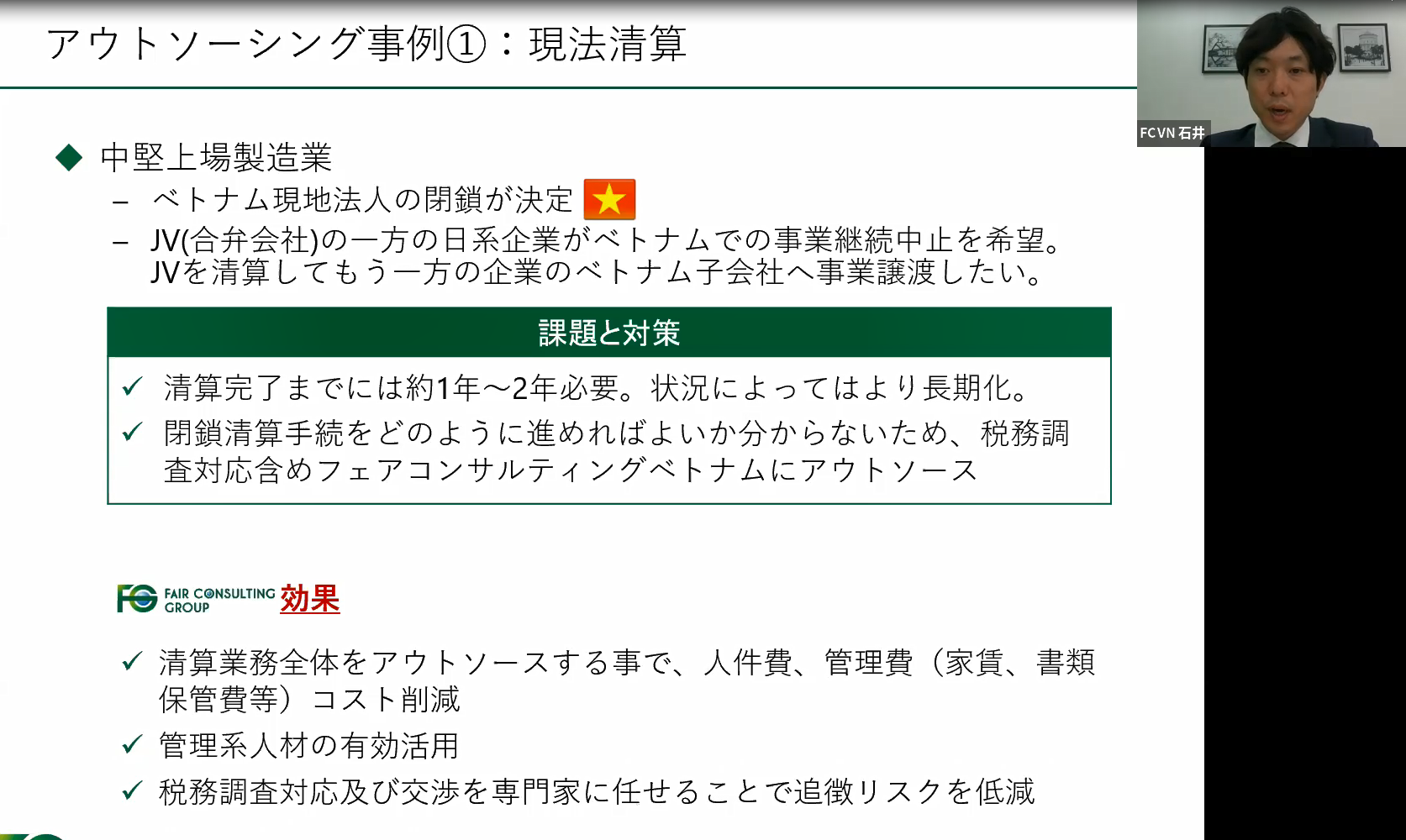

中堅上場企業(製造業)のベトナム現地法人を閉鎖することになり、その支援を当社で請け負いました。

元々2社の日系企業によるジョイントベンチャー(合弁会社)で、一方の日系企業が事業継続の中止希望したため、ジョイントベンチャーを清算して、もう一方の企業のベトナム子会社に事業譲渡することになりました。

清算業務は約1~2年かかり、場合によってはそれ以上に長期化することもあります。また、清算の処理を経験したことのある担当者は通常いないこと、さらにベトナムでは清算時の税務調査が厳格化されているため、駐在員の方で対応するにはかなり難しいと言えます。

この企業の場合は、人件費、管理費等のコスト削減に加え、税務調査対応及び交渉を当社に任せることで追徴リスクの低減を実現しました。

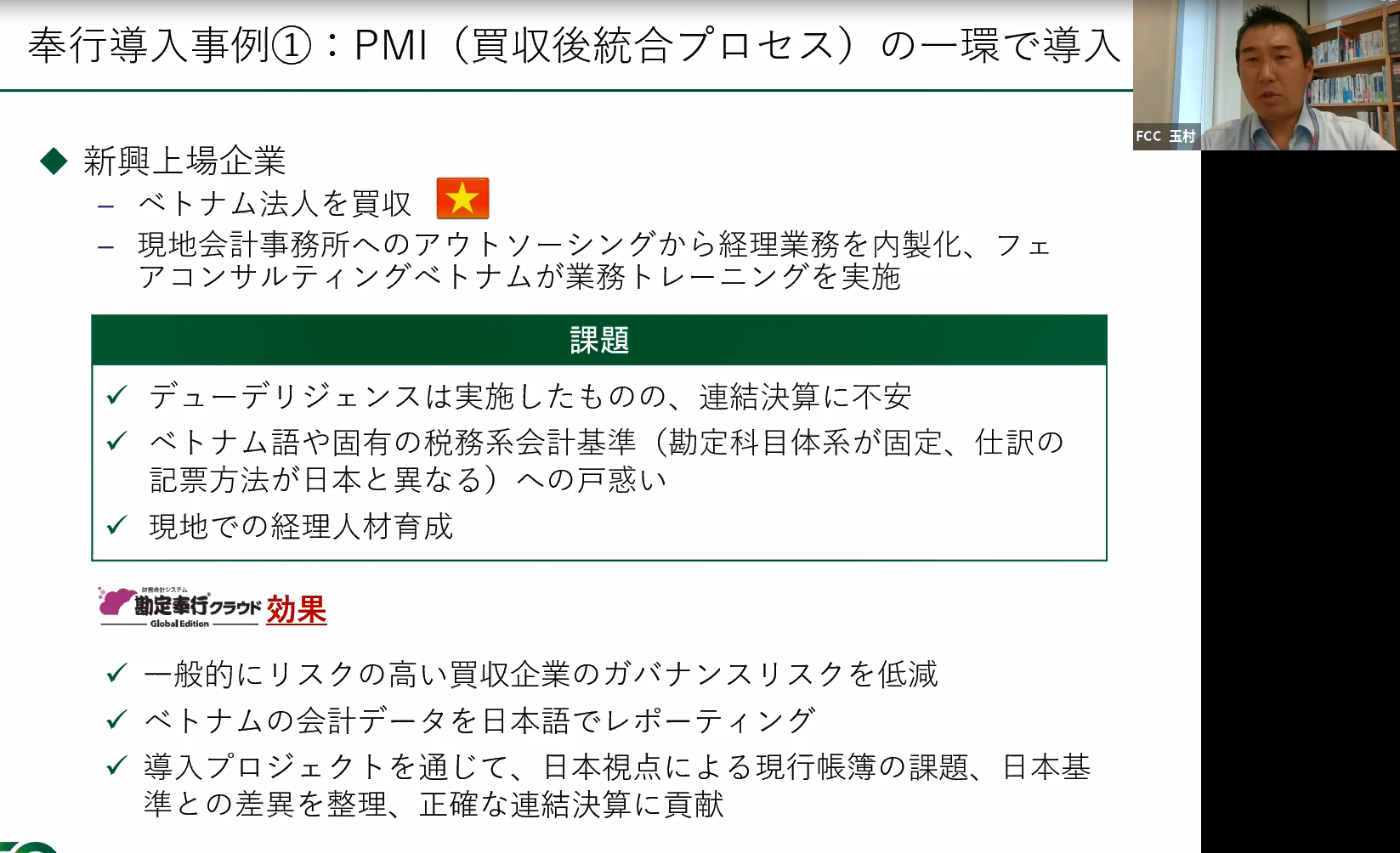

▲現法清算時の厳しい税務調査を乗り切るためにはアウトソースが有効5.ベトナム子会社PMIにおけるガバナンスリスク解消及び見える化事例次に、ボーダレスな情報基盤を整備したことによる成功事例をご紹介します。

ベトナム法人を買収したある日本の上場企業から、経理業務のアウトソーシングと将来的には経理業務を内製化したいということで支援をすることになりました。

PMIの段階で、グローバルクラウド会計システムである「勘定奉行クラウドGlobal Edition」をベトナム子会社に導入したところ、買収時には見えていなかった事実が見えるようになったのです。

ベトナムでは、会計の計上基準が日本とは大きく異なります。帳簿で確認して一見問題がなさそうに見えても、日本基準に当てはめてみたところ、想定とは全く違う結果になってしまうということもあります。

勘定奉行クラウドGlobal Editionの導入により、日本基準で帳簿を確認することができるようになり、さらに仕訳の摘要欄がベトナム語から日本語に自動翻訳されることで、取引の内容を詳細に把握することができるようになりました。システムの導入が見える化を実現し、ガバナンスリスクの低減も実現したのです。

▲会計システムでデューデリジェンスで把握しきれない問題も見える化※本セミナーの内容は2020年7月10日時点の情報です。最新情報はフェアコンサルティングにご確認ください。6.withコロナ時代に向けた子会社ガバナンス体制の構築コロナ禍により、人の移動が制限され、アウトソースの有効性が注目されています。特に、ベトナムでは個人所得税が最高税率35%も課税されますので、社内リソースは事業の根幹に注力させ、管理業務や内部監査などのアウトソースに適している業務は外部の専門家に依頼することが有効です。

また、クラウド環境が急速に進む昨今、勘定奉行クラウドGlobal Editionなどのシステムの活用でボーダレスな情報基盤を簡単に整備することができます。

アウトソースとボーダレスな情報基盤という2つの解決策は、withコロナ時代に適応するために必須と言えるでしょう。コロナ禍で得た“気づき”を活かし、変わるのは、今です。

◆ 本セミナーのダイジェスト動画、イベントレポート詳細版はこちらから

◆ 勘定奉行クラウドGlobal Editionの機能詳細はこちらから

◆ 関連コラムはこちら

IPOを目指す企業の海外進出

- 講師紹介

-

フェアコンサルティングベトナム

フェアコンサルティングベトナム

シニアマネージャー/日本国公認会計士 石井 大輔氏新日本有限責任監査法人において、多様な業種の会計監査、内部統制監査に従事するほか、М&Aにおける財務DD業務、事業再生計画策定支援や財務モデリング、事業撤退支援、海外子会社管理支援、組織再編支援、原価計算構築支援、連結決算支援をはじめとした各種アドバイザリー業務の経験を有する。 こうした経験をもとに、日系企業の海外展開支援において会計・税務面を中心とした幅広いコンサルティング業務を行っている。 -

株式会社フェアコンサルティング 玉村 健氏大手外資系コンサルティングファームを経て、日本トップシェアの連結会計システムベンダーで製品企画や中西日本地域コンサルティング部門責任者として従事。 フェアコンサルティングでは、日本企業にグローバルソリューションを提案する部門の責任者を務めるとともに、 システムソリューション事業責任者としてグループマネジメントシステムやクラウド型グローバル会計システムのソリューション提供を行っている。

株式会社フェアコンサルティング 玉村 健氏大手外資系コンサルティングファームを経て、日本トップシェアの連結会計システムベンダーで製品企画や中西日本地域コンサルティング部門責任者として従事。 フェアコンサルティングでは、日本企業にグローバルソリューションを提案する部門の責任者を務めるとともに、 システムソリューション事業責任者としてグループマネジメントシステムやクラウド型グローバル会計システムのソリューション提供を行っている。

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る