ビジネスのグローバル化が進むなか、上場企業だけでなく、中小企業や中堅企業においても、海外拠点や海外取引への対応が会計業務の重要な課題ではないでしょうか。また、IFRS(国際財務報告基準)の適用や各国会計基準の統一(コンバージェンス)が進んでいる昨今は、決算書や連結財務諸表を、より正確で国際的に比較しやすい形で作成することが求められています。このように複雑化が増す状況において、限られた人員・リソースで業務を回す現場では、会計業務の効率化と精度向上の両立が不可欠です。

本記事では、IFRSの基本的な考え方と、会計のグローバル対応に向けた実務上のポイントについて解説します。

目次

- 会計のグローバル化が進む理由

- 会計基準のグローバルスタンダード「IFRS」とは?

- 会計のグローバル化に伴う経理業務の主な変化

- 会計のグローバル化には「グローバル会計システム」の導入がおすすめ

- 会計のグローバル化に関するよくある質問

- 会計のグローバル対応力を上げるため、業務負担を軽減する仕組みづくりを

会計のグローバル化が進む理由

近年、多くの企業活動が国境を越えて展開され、資金調達やM&Aを含む取引も多国籍化しています。特に、海外拠点を持つ中堅企業やグローバル企業の増加により、国や地域をまたぐ取引が日常化し、企業の経理・会計業務も国際対応が不可欠になっています。

しかし、会計制度の基準や開示ルールは各国で異なるため、複数の国にまたがって事業を展開する企業では、財務データの比較や統合が難しく、連結決算や業績管理がスムーズでないことが課題でした。

こうした背景を受け、財務データの国際的な整合性を確保するため、IFRS(国際財務報告基準)への移行が世界的に進められています。会計基準の統一は、グローバルに事業を展開する企業にとってだけでなく、連結決算や海外取引を行う中堅・中小企業にとっても、経営基盤の強化につながる重要な取り組みといえるでしょう。

会計基準のグローバルスタンダード「IFRS」とは?

国際的な財務報告の共通基準であるIFRS(国際財務報告基準)を理解することは、世界各国で通用する一貫性のある決算書類を作成するために欠かせません。

ここでは、IFRSの基本的な考え方と、日本基準との主な違いについて解説します。

●IFRSとは?

IFRS(International Financial Reporting Standards)は、国際会計基準審議会(IASB:International Accounting Standards Board)によって策定された会計基準です。企業が財務諸表を作成する際に使用している各国バラバラの会計ルールを統一することを目的としており、グローバル化する経済活動に対応した「共通のものさし」として活用されています。

現在、欧州連合(EU)加盟国をはじめ、オーストラリア、香港など多くの国と地域がIFRSを採用しています。企業の資金調達においても、海外投資家との信頼構築や透明性の高い財務開示が求められるなかで、IFRSの重要性は高まっているといえるでしょう。

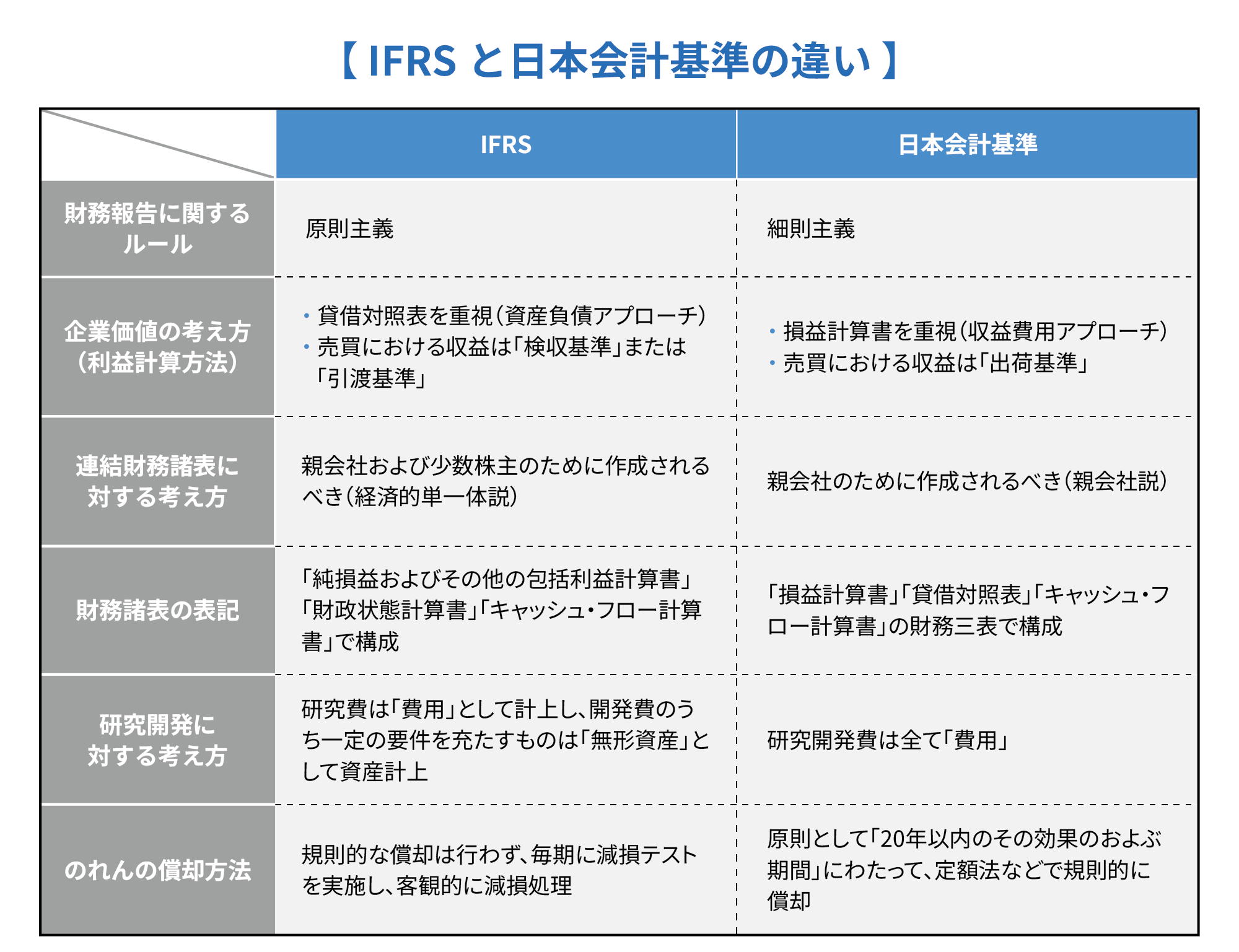

●IFRSと日本の会計基準の違い

IFRSと日本の会計基準には、会計に対する基本的な考え方や処理方法に大きな違いがあります。ここでは代表的な項目についての比較を紹介します。

IFRSは「原則主義」を採用しており、細かなルールではなく、基本的な会計処理の考え方や目的が示される形式となっています。そのため、企業は個別の取引事情に応じて、柔軟に判断する余地が残されています。

たとえば、収益は契約上の履行義務が充足された時点で認識されます。これは、顧客への商品やサービスの提供が完了した段階で、売上に計上するという考え方です。のれんについても、IFRSでは償却を行わず、定期的に減損テストを実施して、企業価値の変動を反映した資産評価を行います。

さらに、財務諸表においては貸借対照表(バランスシート)を重視し、企業の財政状態の把握に重点が置かれている点が特徴です。

一方、日本会計基準は「細則主義」に基づいており、具体的な会計処理の手順や条件が詳細に定められています。

収益は、基本的に「実現主義」に則り、売上が確定した時点で認識します。また、のれんについては20年以内で定額償却し、毎期均等に費用処理する仕組みが採られています。財務諸表の構成では、損益計算書(P/L)を重視する傾向が強く、企業の業績評価においては当期純利益が主要な指標とされています。

このように、IFRSと日本基準では、会計情報の捉え方や開示のあり方に根本的な違いがあります。これらを正しく理解することは、会計業務の実務対応だけでなく、グローバルビジネスにおけるマネジメントにおいても重要だといえるでしょう。

IFRSの概要や日本会計基準との違いの詳細、メリット・デメリット、導入手順など、詳しくは以下の記事を参考にしてください。

国際会計基準「IFRS」と日本会計基準の違いは?導入メリットや2027年の改正内容も解説●日本会計基準の企業が、IFRS導入のグローバル企業と取引する際の注意点

取引先がIFRSを適用している場合、日本基準を採用している企業は、会計処理や財務会計データに生じる違いを事前に把握し、適切に対応することが求められます。対応を怠れば、資金調達やM&A、マネジメント上の判断にも影響が及ぶおそれがあるため、十分な備えが必要です。

たとえば、収益認識の基準に違いがあります。日本基準では出荷時に売上を計上するのに対し、IFRSでは取引先による検収完了時に収益を認識するため、売上計上のタイミングにズレが生じる可能性があるのです。このズレを防ぐためには、契約締結時に収益認識条件を明確にし、経理業務の流れをチェックしておくとよいでしょう。

さらに、資産の評価方法も異なります。日本基準では非上場株式を取得価額で計上しますが、IFRSでは合理的に見積もった公正価値(時価)で評価します。取引先から時価評価に基づく資料の提出を求められることも想定されるため、こうした要求に備えて、対応可能なソリューション(会計ソフトやシステム)の導入を検討しましょう。

海外拠点やグループ全体の取引を見据えると、通貨や会計基準の違いに対応可能な体制づくりが欠かせません。基準の違いを理解し、契約内容や経理処理に適切に反映させることが、取引先との信頼関係を築くうえでも不可欠です。

会計のグローバル化に伴う経理業務の主な変化

会計のグローバル化を行うことで、経理業務はどのように変化するのかについて、具体的に解説します。

●対応業務の範囲が拡大し、複雑化する

グローバル化の進展に伴い、経理部門が対応すべき業務の範囲は大きく広がっています。たとえば、海外の取引先や、子会社・関連会社との取引では、相手国の法令・税制・会計基準・商習慣を踏まえた処理が求められます。これまで国内取引のみで対応していた場合、新たに国際基準や現地ルールを考慮した判断が必要となり、経理業務は一層複雑化します。

言語の違いも大きな壁になります。日本語以外で作成された請求書や契約書を正確に読み解くスキルに加え、英語や現地の言語でのメール・会議対応も日常業務となります。これに備えるためには、あらかじめ会計・税務関連の専門用語集や、使いまわせる定型文(ひな形)を準備しておくとよいでしょう。

さらに、通貨の違いにも注意が必要です。日本円以外での取引では、為替レートの変動により、換算差額や為替差損益が発生することがあります。単なる金額換算だけでなく、評価替えや為替差損益の計上など、経理業務にかかる事務負担も増えます。

●海外に子会社がある場合、会計業務やシステムで認識齟齬が起こりやすい

海外に子会社を持つ場合は、国内との会計業務やシステムの違いを正確に把握し、適切に対応することが求められます。しかし実際には、その理解には高いハードルがあり、業務遂行にあたって多くの課題を抱えることも少なくありません。

たとえば、使用する会計基準や業務フローが違うことで、システムの運用や保守が特定の担当者に依存しやすくなり、この担当者の異動や退職に伴って業務が滞るリスクが高まります。さらに、現地スタッフの交代が頻繁な場合は、引き継ぎが不十分となり、会計処理のミスや情報の漏れなどが発生する可能性もあるでしょう。加えて、言語や商習慣、文化の違いから意思疎通がスムーズにいかず、日常的なやり取りに支障をきたすケースも考えられます。

こうした課題を踏まえ、海外拠点との連携においては、制度や業務フローといったルールの統一だけでなく、人員体制の標準化やコミュニケーションの仕組みづくりを進めることが不可欠です。

会計のグローバル化には「グローバル会計システム」の導入がおすすめ

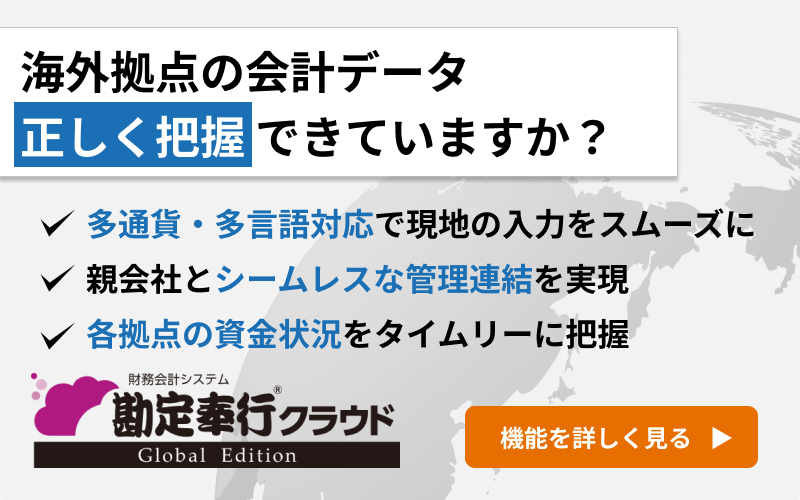

海外拠点を持つ企業にとって、異なる会計基準や言語、通貨への対応は避けて通れない課題です。しかし、従来型の日本に最適化された会計ソフトでは、こうした環境において会計処理の精度やスピードを維持することが難しくなっています。そこで、グローバル対応を前提に設計された「グローバル会計システム」を導入し、業務の標準化と効率化を同時に実現することが求められます。

●グローバル会計システムとは?

海外拠点を持つ企業や、複数国にまたがる事業を展開する企業向けに開発された会計システムです。多言語・多通貨に対応しており、各国の会計基準や税制など、現地の法規制に準拠した会計処理が可能です。また、本社と海外拠点の会計データを一元的に管理し、経営情報の整合性確保と可視化を同時に実現できる機能も備わっています。

さらに、現地法人で入力された取引データを、本社側でリアルタイムに確認・集計できる仕組みも整っており、国や地域を問わず、スムーズな業務運営と迅速な意思決定を後押しします。

●グローバル会計システムの導入メリット

最大のメリットは、本社と海外子会社が同一のシステム上で業務を行える点にあります。システムを介してデータ形式や処理ルールを統一することで、拠点間の意思疎通がスムーズになり、業務の効率化を図れます。

多言語・多通貨に対応しているため、現地スタッフは自国の言語と通貨で入力すればよく、本社では日本語や円建てで同じ情報をリアルタイムに確認できます。これにより、会計処理を本社主導で進める体制を構築しやすくなり、属人的な子会社任せの業務からの脱却が期待できます。

さらに、各拠点の取引情報や財務データを一元管理できるため、海外子会社の経営状況をリアルタイムにモニタリング可能で、連結決算の早期化にも役立ちます。月次・四半期決算のスピードアップが図れるうえ、収集されるデータがグループ全体で標準化されることで、指標や分析の前提条件が統一され、拠点ごとの数値比較も容易に行えるようになります。結果として、経営陣による意思決定のスピードと精度の向上にもつながるでしょう。

グローバルに事業を展開する企業にとって、こうしたシステムを利用することは、単なる経理業務の効率化にとどまらず、経営基盤の強化に直結するといえます。

会計のグローバル化に関するよくある質問

ここでは、会計のグローバル対応に関して経理担当者からよく寄せられる質問について、わかりやすく回答します。

- 海外取引で消費税の扱いはどうなる?

-

海外取引は、原則として消費税の課税対象とはなりません。課税・非課税の判断は、取引時点での資産やサービスの提供場所が日本国内か国外かによって決まります。インボイス制度においても、海外取引は適格請求書の発行対象外となります。

- IFRSはいつから日本に強制適用される?

-

2025年時点で、IFRS(国際財務報告基準)は日本国内では「任意適用」の扱いとなっています。強制適用の時期などは明示されておらず、現時点では上場企業を中心に、自主的にIFRSに移行している状況です。将来的な義務化の可能性も指摘されていますが、具体的な適用時期は未定です。

- 海外子会社の法人税の扱いはどうなる?

-

海外子会社が現地で得た利益には、原則として子会社所在地国の法人税が課されます。日本の親会社がその子会社から配当を受け取る場合、一定の条件を満たせば、配当益金不算入制度により、その配当額の一部または全部が日本での課税対象から除外されることがあります。

そのため、実務では、子会社が所在する国の課税制度に加え、日本の国際税務制度(外国子会社配当益金不算入や外国税額控除等)を併せて確認することが大切です。

- 日本と相手国両方での二重課税を避けるには?

-

同じ所得に対して、日本とその所得が発生した国の両方で課税されることを「二重課税」といいます。たとえば、海外子会社の利益に対して現地で法人税が課され、その後日本に配当した際に日本でも課税されるようなケースです。

このような重複課税を防ぐため、日本は多くの国と「租税条約」を結んでおり、外国税額控除や一定の免税が認められています。ただし、条約によって内容や条件が異なるため、課税対象国との間の条約を事前に確認し、正確な税務処理を行いましょう。

- 海外との取引も電子帳簿保存法の対象?

-

電子帳簿保存法は、主に国内の経済活動に伴う国税関係書類(所得税・法人税・消費税など)について、一定の要件を満たす形で電子保存を求めています。海外との取引においても、たとえば電子メールで受け取った海外発行の請求書など、国税に関係する書類はこの法律の対象となります。

一方で、輸出入取引に関する税金(関税や消費税など)については、「関税法」に基づく保存義務が発生します。この場合、保存すべき帳簿は「関税関係帳簿」、書類は「関税関係書類」として扱われ、電子保存の要件も電子帳簿保存法とは異なる場合があります。

実務においては、それぞれの制度の適用対象や保存要件を確認したうえで、正確な運用を行うことが求められます。

会計のグローバル対応力を上げるため、業務負担を軽減する仕組みづくりを

会計基準や税制、通貨、言語などは国や地域ごとに異なるため、グローバルに事業を展開する企業においては、これらすべてに対応する負担は経理部門に集中しがちです。属人化や情報の分断を防ぎ、全社的な業務効率を高めるには、仕組みとして業務を支える体制づくりが欠かせません。

会計のグローバル対応を成功させるには、優れたツールの導入だけでなく、それを活かすための組織体制の整備が重要です。特に、複数の国や拠点にまたがる会計処理を本社主導で統制するためには、言語や通貨の違いだけでなく、情報共有や業務フローの「標準化」と「可視化」がカギになります。

「勘定奉行クラウドGlobal Edition」は、多言語・多通貨対応だけでなく、自動翻訳機能を備え、本社と現地間のコミュニケーションロスを減らし、現地任せだった業務の見える化を可能にします。そのため、現地の実務を尊重しながらも、本社主導での運用ルールの統一を図れます。

さらに、グループ全体の経営管理基盤として「奉行V ERPクラウド Group Management Model」を活用すれば、財務データを含む全社の経営情報をSaaS基盤で集約・統制できます。グループ各社のDXを推進し、システム面での分断をなくしながら、経営層の迅速な意思決定を後押しできるでしょう。

会計のグローバル対応は、一部の拠点や担当者の努力だけでは限界があります。システムによる統一と体制の再構築によって業務負担を軽減し、企業全体としての「グローバル経営力」を高めていくことが、今後ますます求められていくでしょう。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!